Vous vous rappelez sans doute de GameStop, de Hello Kitty (euh, non, Roaring Kitty) et du groupe Reddit WallStreeBets. C’était il y a 1000 ans, en janvier 2021.

Autant dire que c’est de l’histoire ancienne. Gamestop a été détrôné et remplacé par AMC, qui faisait déjà partie des meme stocks à l’époque glorieuse de GameStop, mais n’avait pas atteint la notoriété planétaire.

GameStop, c’est un réseau de distribution en dur (brick and mortar) de jeux vidéo. Pas vraiment un des gagnants de la pandémie. AMC, c’est le plus grand exploitant de salles de cinéma aux Etats-Unis. Pas vraiment un des gagnants de la pandémie non plus.

Et pourtant, AMC est entré dans l’histoire de la finance -2.0 la semaine dernière.

Le mardi 1er juin, AMC Entertainment Holdings annonçait avoir vendu pour 230 millions de dollars d’actions nouvelles au gérant de hedge fund Mudrick Capital Management, qui dit gérer 3,8 milliards de $ dans des stratégies distressed debt (dette décotée) et deep value event driven. (AMC n’est sûrement pas deep value, mais certainement event driven, ou plutôt meme crowd driven).

Dans l’ancien monde (le mien), l’annonce d’une augmentation de capital réservée fait généralement chuter le cours de l’action, puisque les actionnaires existants se retrouvent dilués.

Dans le monde parallèle des meme stocks et de la finance -2.0, c’est l’inverse qui se produit : « si un hedge fund souscrit à une augmentation de capital réservée, c’est bon signe. On achète ! »

Et $AMC de continuer de s’apprécier, grâce à l’enthousiasme des investisseurs privés, qui se nomment eux-mêmes avec un sens admirable de l’auto-dérision les « apes » (« singes »), tout en vilipendant « Wall Street » en général et les hedge funds en particulier (qualifiés génériquement de « suits », car ils portent costume et cravate)1.

???.

Buvez une camomille avant de regarder la vidéo, car le garçon est speed.

I take pride in being dumb money!

Qu’advint-il ensuite ? Mudrick Capital vendit l’intégralité des actions AMC quelques heures après les avoir achetées, en réalisant une plus-value, justifiée ainsi auprès de ses clients : l’action AMC est très surévaluée.

Euh.

Heureusement, AMC a annoncé que ses fidèles actionnaires auraient droit à un grand seau gratuit du popcorn vendu dans son réseau de salles. Ouf.

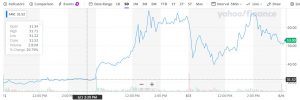

Voici l’évolution du cours d’AMC sur 5 jours (copie d’écran faite le vendredi 4 juin à 15h45 sur le site Yahoo Finance).

Pour Matt Levine de Bloomberg, cet épisode montre que plus rien n’a d’importance.

Nothing matters.

@matt_levine on $AMC:

"I love it. It was good news for AMC that Mudrick was buying stock. It was good news for AMC that Mudrick was selling stock. Nothing matters."https://t.co/zfive5iv99 pic.twitter.com/lvHAenoFTW— Philippe Maupas (@philmop) June 3, 2021

Et puisque plus rien n’a d’importance, pourquoi s’arrêter en si bon chemin ? AMC a donc annoncé travailler sur une augmentation de capital : 11 550 000 actions nouvelles seront mises sur le marché.

Le cours fluctue beaucoup, mais si les actions trouvent preneurs à 40 $, ça représente 462 millions de dollars, moins les commissions des intermédiaires2.

Comme le dit Matt Levine, ça fait beaucoup de popcorn !

Et comme le disait récemment Charlie Munger :

The investment banking profession will sell shit as long as shit can be sold.

La remarque de Munger s’applique bien entendu aux gérants d’actifs, aux courtiers en ligne, aux « conseillers » financiers, etc.

Sur ce coup-là aussi, #JeSuisCharlie.

Caveat emptor.

Dans les facteurs de risque mentionnés dans le prospectus pour la vente des nouvelles actions AMC, ceci :

We caution you against investing in our Class A common stock.

Mais qui lit les prospectus ?

Josh Brown a écrit pour Fortune une chronique remarquable, dans laquelle il explique que la bourse de grand-papa3 est morte et enterrée.

Pour @ReformedBroker, la bourse de grand-papa est morte et enterrée https://t.co/6mxD3nhxTt

— AlphaBetaBlog (@AlphaBetaBlogFR) June 3, 2021

Lisez son article en entier. En voici une citation :

Comment expliquez-vous les risques de la bourse à quelqu’un dont la seule expérience en la matière a pris la forme d’un marché baissier de 16 jours en mars 2020, à savoir la durée de la phase finale de la NBA ? Comment faites-vous pour convaincre ces néo-investisseurs que la diversification est importante, quand la première action qu’ils ont acheté, Tesla, a pris 800% alors que tout le reste se traînait ? Comment peuvent-ils respecter leurs anciens quand ces derniers leur donnent des conseils en apparence épouvantables ? “Ne faites pas trop de transactions, ne faites pas de trading sur marge, le bitcoin, c’est de l’arnaque, Tesla est survalorisée, il y a une bulle sur le cannabis, les SPAC, c’est de la fraude…”

Allez, one more for the road. Cet excellent article de Charles Duhigg du New Yorker sur Chamath Palihapitiya le très irritant pape autoproclamé des SPAC, reflète admirablement le Zeitgeist.

A fantastic piece on Chamath Palihapitiya by @cduhigg:

"The Pied Piper of SPACs"https://t.co/fDwVo5LXCb pic.twitter.com/rbzAdLvJcd— Philippe Maupas (@philmop) June 4, 2021

De mon point de vue de mâle blanc né dans le monde d’avant, ça ne peut pas bien se finir. J’espère évidemment avoir tort.

Sinon, Etienne Dorsay.

Avec cette émouvante capacité à se rétamer au premier tour, les joueurs de tennis français ont toutes les qualités requises pour devenir de futurs candidats socialistes. pic.twitter.com/grc315tuhG

— Etienne Dorsay (@E_Dorsay) June 4, 2021

Reposons-nous avec Jean-Philippe de Tonnac avant de reprendre la route.

— JeanPhilippedeTonnac (@inthemoodfortw) June 3, 2021

Bienvenue dans ma semaine Twitter 23 de 2021.

Darwinisme et gestion d’actifs

Don Phillips est un des grands anciens de Morningstar. C’est aussi un observateur très avisé du monde de la gestion d’actifs et de la distribution aux Etats-Unis depuis plus de 30 ans.

Pour lui, les gérants d’actifs font face au sort qui est advenu aux dinosaures : l’extinction. Pour l’éviter, il leur va falloir s’adapter.

Pour Don Phillips de Morningstar, l'ADN de la gestion d'actifs doit évoluer pour répondre aux demandes des investisseurs, notamment en matière d'#ESGhttps://t.co/hjQEEUMvrk

— AlphaBetaBlog (@AlphaBetaBlogFR) June 1, 2021

La plupart des sociétés de gestion en ont conscience, qui recrutent des profils ayant des compétences en matière d’ESG alors qu’elles réduisent les effectifs dans les fonctions historiques.

Phillips y voit la deuxième grande mue de la profession depuis le début des années 1980.

A cette époque, les boomers ont dû commencer à se sevrer des fonds de pension à prestations définies et découvrir les joies des fonds de pension à cotisations définies, lesquelles ont ouvert un boulevard aux mutual funds, dans des enveloppes nouvelles comme les 401(k) ou les IRA.

Ces mêmes boomers ont demandé une information plus détaillée et un accompagnement différent de celui que fournissaient les brokers de leurs parents.

D’où la naissance d’acteurs comme Morningstar et la forte croissance du nombre des professionnels du conseil. Et la professionnalisation des vendeurs dans les sociétés de gestion, qui devaient aller au-delà du déjeuner au restaurant et des 18 trous pour satisfaire leurs clients.

Les professionnels du conseil complétaient leur formation par une certification de type CFP (Certified Financial Planner), les professionnels de la gestion (y compris dans les fonctions commerciales), complétaient la leur par une certification de type CFA (Chartered Financial Analyst).

L’ADN de la profession a muté : les fonds étaient auparavant vendus, ils étaient dorénavant achetés.

Et le pouvoir chez les sociétés de gestion passait des filiales de groupes disposant d’un réseau de distribution captif aux gérants capables de délivrer de bonnes performances.

Aujourd’hui, ce sont les millénariaux qui commencent leur parcours d’investisseurs, et une mutation similaire à celle des années 1980 se produit.

Cette génération veut investir en conformité avec ses valeurs et ses croyances. Les générations précédentes se mettant également au diapason, les sociétés de gestion doivent s’adapter et se doter de compétences ESG.

Pour Phillips, c’est un changement considérable pour les sociétés de gestion, qui ne peuvent plus considérer séparément l’éthique et les profits, mais vont devoir concilier les deux pour répondre à la demande des millénariaux, qui veulent

redéfinir le capitalisme pour vivre dans un monde meilleur.

Je me méfie des généralités et notamment des assignations générationnelles. Mais en l’occurrence, Phillips a sans doute plus raison que tort. C’est-à-dire qu’une proportion plus importante des jeunes générations est sensible aux enjeux liés au capitalisme libéral propulsé par des énergies fossiles que ne le sont les générations plus anciennes.

Bitcoineries

Une des constantes des médias financiers, c’est de s’intéresser aux moindres faits et gestes des milliardaires de la finance. C’est bon pour les clics, donc pour l’audience, donc pour les recettes publicitaires.

S’ils sont riches, ce n’est pas par hasard. Et comme ils sont « dans » la finance, écoutons-les comme des oracles. Qui sait, en suivant leurs « conseils », nous deviendrons peut-être un peu riches ?

Parmi les milliardaires de la finance, Ray Dalio n’est pas le plus détestable. Ray réfléchit et écrit des choses souvent sensées.

Par exemple sur les crises de la dette, dans Big Debt Crises. Ou encore son ouvrage à succès (c’est moins ma tasse de thé), Les principes du succès. Et si la dette vous intéresse, vous lirez avec profit l’excellent livre de David Graeber, Dette : 5 000 ans d’histoire.

Dalio a récemment confessé détenir des bitcoins.

Après Stanley Druckenmiller, c'est au tour de Ray Dalio de dire qu'il est exposé au bitcoin. Et comme ils sont milliardaires, hein, c'est donc qu'ils ont raison, hein ?https://t.co/KbrRnwgk1r

— AlphaBetaBlog (@AlphaBetaBlogFR) May 31, 2021

Si Ray a des bitcoins, pourquoi pas moi ?

Le fait que Ray et Stanley (Druckenmiller) soient exposés au bitcoin n’est pas une raison suffisante pour vous y exposer.

Mais comme il n’y a pas de raison que l’investisseur lambda ne puisse pas profiter de la fête des crypto, au nom de la nécessaire et incontestable cause de la « démocratisation » de la finance (voir Robinhood), les véhicules achetables en bourse pour s’exposer aux fluctuations de BTC ou d’ETH arrivent sur Euronext Paris.

Avec ces ETP, plus de souci d’arnaque ou de clé perdue.

Ô rage ! Ô désespoir ! Dès demain les fans de crypto pourront s'exposer aux évolutions erratiques du BTC et de l'ETH via des ETN VanEck cotés sur Euronext Paris. Un pas de géant vers la volatilité, pour des frais de gestion de 1%.https://t.co/EWcKcupxXR

— AlphaBetaBlog (@AlphaBetaBlogFR) May 31, 2021

Ce sont 4 fournisseurs (21Shares, ETC Group, VanEck et WisdomTree) qui vont donc donner accès aux évolutions du cours du bitcoin et de l’ether via des véhicules cotés en bourse.

Tous ces produits sont des ETP (P pour Products), pas des ETF (F pour Funds). Les investisseurs sont donc exposés à un risque de contrepartie (donc de défaut de l’émetteur) car ce sont des obligations.

WisdomTree propose WisdomTree Bitcoin (BTCW) et WisdomTree Ethereum (ETHW), domiciliés à Jersey, étaient déjà cotés sur Xetra en Allemagne et sur SIX, la bourse suisse. Ils affichent des frais annuels de 0,95 %.

VanEck propose VanEck Vectors Bitcoin ETN (VBTC) et VanEck Vectors Ethereum ETN (VETH), des produits domiciliés au Liechtenstein dont les frais annuels sont de 1 %.

ETC Group propose BTCetc (BTCE) et ETHetc (ZETH), deux ETN de droit allemand. Les frais annuels sont de 2 % pour BTCE et de 1,49% pour ZETH. Les produits sont cotés sur XETRA depuis juin 2020.

21Shares est une société suisse créée en 2018, qui se présente comme « le plus grand émetteur au monde de trackers sur cryptomonnaies ». Elle cote sur Euronext Paris 3 produits :

- 21Shares Bitcoin ETP (ABTC), exposé à la performance journalière du Bitcoin. Frais annuels de 1,49 %.

- 21Shares Short Bitcoin ETP (SBTC), exposé à la performance journalière inversée du Bitcoin. Frais annuels de 2,5 %.

- 21Shares Ethereum ETP (AETH), exposé à la performance journalière de l’Ethereum. Frais annuels de 1,49 %.

Ces produits sont adossés4 à des crypto physiques détenues dans des « cold wallets » (eh oui), c’est-à-dire des « portefeuilles de stockage de crypto-monnaies qui sont totalement déconnectés d’internet et qui n’ont donc aucun risque d’être infectés par un quelconque malware » selon le site Presse-citron.

Cathie Wood, la nouvelle star planétaire de la gestion d’actifs à la tête d’ARK Invest, a investi à titre personnel dans Amun Holdings, la structure détenant 21Shares AG. Elle est administratrice de la société. Ca vaut toutes les campagnes de publicité. Et ce n’est pas une raison suffisante pour acheter les produits de la société.

Je rappelle que ces ETP s’achètent et se vendent en bourse, que des frais de courtage peuvent s’appliquer, ainsi qu’un spread. Ces frais ponctuels s’ajoutent aux frais de gestion annuels.

Par ailleurs, s’agissant de produits particulièrement complexes, une lecture attentive des prospectus s’impose.

Les 10 erreurs

en matière de sélection de fonds selon l’excellent Joe Wiggins, CFA, du blog Behavioural Investment.

10 questions que doit se poser un investisseur en produits #ESG selon @BehaviouralJoe https://t.co/LCRU2BZ50U

— AlphaBetaBlog (@AlphaBetaBlogFR) December 8, 2020

J’en ai sélectionné 5.

- Rechercher des fonds ayant une performance consistante (surperformance constante sur différentes périodes, mensuelle, trimestrielle, annuelle) : cette caractéristiques en soi très désirable implique en effet de croire que l’équipe de gestion est capable de prédire les mouvements de marché à court terme (à un mois, à un trimestre ou à un an) ; ou bien que les vents de marché favorables au fonds vont persister indéfiniment. Les deux croyances sont infondées.

- Négliger le cercle de compétence du gérant dans lequel on investit. Souvent, on se contente de considérer que le gérant est « bon », sans qualifier précisément ses compétences. Neil Woodford a été un bon sélectionneur de grandes valeurs anglaises, quand il s’est essayé aux petites valeurs illiquides ou peu cotées, ça a été un désastre. Si son cercle de compétence avait été clairement défini, certains investisseurs auraient pu sortir des fonds quand le poids des petites valeurs augmentait.

- Rechercher des performances régulières sur des marchés volatils. Soit il s’agit de fraude (Madoff), soit de fonds investissant dans des actions non cotées (fonds de LBO par exemple) et affichant une volatilité artificiellement faible due aux conventions de valorisation.

- Investir dans des fonds thématiques pour les mauvaises raisons. Pour Wiggins, « la combinaison d’une performance passée élevée (souvent back-testée) et d’un narratif séduisant peut être irrésistible en matière comportementale, mais conduit fréquemment à de la déception. Les fonds thématiques ne sont généralement que des stratégies momentum auxquelles on a attaché une belle histoire, dépourvues de toutes les règles définissant les stratégies momentum classiques. »

- Partir du principe que le gérant va surperformer. C’est un piège structurel dans le processus de sélection de fonds, car on travaille sur un univers dans lequel les fonds sous-performant ont souvent disparu, et il existe donc un biais du survivant qui nous conduit à penser que le fonds/gérant ayant survécu et surperformé va continuer à surperformer. C’est la position inverse qu’il faut prendre : le fonds/gérant ayant survécu et surperformé va sous-performer.

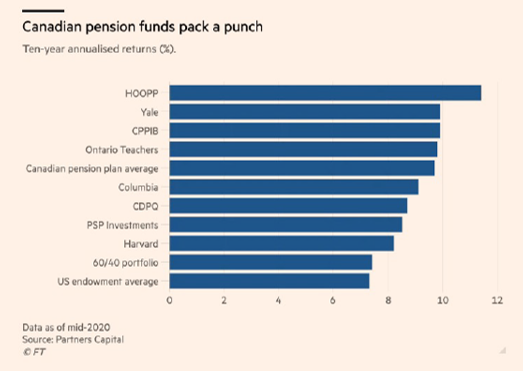

Du sirop d’érable ?? dans le « Yale Model » ?

Le « Yale Model », c’est celui mis en place par David Swensen (1954-2021), dont j’avais parlé ici : beaucoup d’actifs alternatifs (hedge funds, venture capital, fonds de LBO, agriculture, matières premières) et des résultats remarquables depuis 1985 ; peu d’actions cotées ; peu d’obligations.

En 1985, Swensen avait compris que le caractère en théorie éternel du fonds de dotation de l’université Yale permettant de s’exposer à des classes d’actifs peu liquides, à une époque où l’allocation d’actifs dominantes des fonds de dotation, c’était 60% d’actions Etats-Unis et 40% d’obligations.

35 ans après, les taux sont au plus bas, les marchés actions à des niveaux de valorisation élevés, et le portefeuille 60/40 a des perspectives de rendement très faibles.

De plus, les classes d’actifs peu liquides, très peu développées en 1985, sont maintenant répandues et leur performance a diminué au fur et à mesure de la croissance de leurs encours.

Par quoi remplacer le « Yale Model », qui a peut-être fait son temps ? C’est la question que se pose Robin Wigglesworth du Financial Times.

For @RobinWigg, asset allocators are facing one of the trickiest investing landscapes in history. Could the next iteration of the Yale Model come with a Canadian 🇨🇦 flavour?https://t.co/Obya9nTQm7

— Philippe Maupas (@philmop) June 2, 2021

Une piste possible est parfumée au sirop d’érable : c’est le modèle utilisé par certains fonds de pension canadiens, qui consiste à internaliser certaines stratégies de gestion plutôt que de les déléguer à des tiers.

Notamment les stratégies de private equity (venture capital, LBO ou infrastructures). Car s’il est vrai qu’internaliser de telles expertises coûte cher, les frais de gestion (et le carried interest) des sociétés de gestion coûte également très cher.

Si l’on peut faire aussi bien en interne qu’en ayant recours à des tiers, pourquoi se priver ?

Sur 10 ans, la performance annualisée de certains fonds de pension canadiens ayant internalisé la gestion de la poche private equity est largement supérieure à celle du fonds de dotation d’Harvard, à la performance moyenne des fonds de dotation universitaires aux Etats-Unis.

L’un d’entre eux, HOOPP (Healthcare of Ontario Pension Plan), a même fait mieux que Yale.

Est-ce dû à la poche private equity ? L’article ne le dit pas.

L’internalisation, solution miracle ?

Peut-être, à condition d’être capable de recruter une équipe de qualité et de la payer aux prix du marché, qui sont sans commune mesure avec les rémunérations versées par les fonds de dotation en Amérique du Nord.

De David Swensen, on lira sans faute Pioneering Portfolio Management: An Unconventional Approach To Institutional Investment, ainsi que Unconventional Success: A Fundamental Approach to Personal Investment.

Un magnifique hommage lui a été rendu récemment par Charley Ellis dans l’excellent podcast de Ted Seides, Capital Allocators.

Charley Ellis a longuement pratiqué David Swensen au comité d'investissement du fonds de dotation de Yale. Il lui rend un magnifique hommage dans Capital Allocators, le podcast 🎙️ de Ted Seides.https://t.co/kwcAutGhoX

— AlphaBetaBlog (@AlphaBetaBlogFR) June 3, 2021

De Charley Ellis, on lira l’indispensable Winning the Loser’s Game: Timeless Strategies for Successful Investing, ainsi que The Index Revolution: Why Investors Should Join It Now.

De Ted Seides, on lira Capital Allocators: How the world’s elite money managers lead and invest.

Bonnet d’âne : and the winner is…

Philippe Maupas !

La semaine dernière, je m’étais étonné de la forte baisse de la VL du fonds H2O Multibonds FCP SR C/D le mai, en la comparant à la petite progression de la VL du fonds H2O Multibonds FCP SR.

Heureusement qu’il y a des gens compétents qui me lisent : un lecteur m’a suggéré la piste du paiement d’un dividende, qui était évidemment la bonne.

H2O Multibonds FCP SR C/D a effectivement payé le 20 mai un dividende de 4,53 €.

Et je prétends avoir les certifications CFA, CAIA et CIPM. Ce n’est vraiment pas brillant.

Tout ça parce que le fichier de VL exportable depuis le site de H2O AM a d’abord mentionné une VL de 54,82 € pour le 20 mai, puis, quelques jours après, de 50,03 €, la valeur disponible sur le site de l’AMF. J’ai d’abord innocemment cru le site H2O, puis vexé de m’être trompé, j’ai vu le mal là où il n’était pas.

Pour ma peine, je relirai Système 1, système 2, les deux vitesses de la pensée de Daniel Kahneman, et je musclerai mon système 2 par des exercices quotidiens.

Kahneman vient de publier un ouvrage co-écrit avec Cass Sunstein et Olivier Sibony : Noise: A Flaw in Human Judgment. Ce bruit, c’est la variabilité de jugements qui devraient être identiques, que l’on retrouve dans de nombreux domaines : droit, évaluations de performance, médecine, prévisions économiques, protection de l’enfance, recrutement, santé publique, sécurité alimentaire, stratégie.

Et puisqu’on est dans les erreurs, de Sibony, on pourra lire Vous allez commettre une terrible erreur !

Et surtout la transparence, hein

On a appris la semaine dernière par un communiqué de quelques lignes de Natixis que la sortie du capital de H2O AM était repoussée (c’est moi qui souligne en italique). Décidément, cette affaire est bien mystérieuse.

Faisant suite aux échanges avec les autorités réglementaires concernant le projet de cession par Natixis IM de sa participation dans H2O AM, Natixis IM et H2O AM indiquent poursuivre leurs travaux en vue d’amender le projet de transaction dans l’objectif de dénouer leur partenariat, tout en assurant une transition ordonnée dans l’intérêt des clients de H2O AM. Le marché sera tenu informé du nouveau calendrier de l’opération.

Ce serait la FCA, le régulateur 🇬🇧, qui aurait demandé à Natixis de repousser sa sortie du capital de H2O AM. @AmelieLaurin revient aussi sur le "tour de passe-passe interne" de la restructuration de la dette de Tennor. https://t.co/TiZt7MuXyg

— AlphaBetaBlog (@AlphaBetaBlogFR) June 4, 2021

La Perla Fashion Holdings, une des sociétés de Tennor, la holding de Lars Windhorst, dont j’avais parlé la semaine dernière, n’a toujours pas publié ses comptes 2020 le 4 juin.

On se rappelle que l’AMF avait écrit à Solutions 30, société de droit luxembourgeois cotée sur Euronext Paris,dès le 7 mai à la société pour lui demander d’accélérer la publication de ses comptes, qui auraient dû être publiés le 30 avril au plus tard.

Première lettre non suivie d’effet qui avait conduit le régulateur à réitérer sa demande le 17 mai et à faire un communiqué le 18. Solutions 30 avait fini par révéler le 21 mai que le réviseur d’entreprise — EY — n’était pas en mesure de certifier les comptes.

L’exercice de La Perla, comme celui de Solutions 30, se termine le 30 décembre. La société avait donc jusqu’au 30 avril pour publier ses comptes 2020.

Le jeu de poker menteur entre H2O AM et Tennor conduit à une maltraitance très sévère des marchés en matière d’information.

J’attends avec une grande impatience la publication des valeurs liquidatives mensuelles estimatives des side-pockets des 7 fonds H2O AM, qui a 3 mois de retard.

L’écart de performance entre les parts R et SR de H2O Multibonds FCP est toujours aussi important.

Du côté de la décollecte, on est en là.

Du côté de la performance, on est en là.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 23 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 23 de 2021. Sayōnara. さようなら.

Illustration : GIF Barstool Sports sur GIPHY

- Quel admirable retournement : en 1936, quand le Front Populaire instaura les premiers congés payés, les riches parlaient des pauvres comme de « salopards en casquette ». Aujourd’hui, les traders Reddit qualifient l’establishment financier de « suits », à savoir les salopards en costume. J’adore.

- Ajout en date du 8 juin : c’est encore

piremieux : AMC a réussi à lever 587 millions de $ à un prix moyen par action de 50,85 $. Le communiqué est ici. - René Tendron en direct de la bourse de Paris, pour les anciens.

- On parle de « collatéralisation » à 100 %.

Une réponse sur « Ma Semaine Twitter 23 de 2021 »

Pense aussi Système 3, comme proposé par Olivier Houdé. Dès que tu « sens » que qqchose ne va pas, arrête-toi, active ce système 3, système d’hinibition du 1.

Le passage par ce 3 m’aide beaucoup à ne pas trop me laisser emporter par le 1. (https://www.ac-paris.fr/portail/upload/docs/image/jpeg/2019-03/les_3_systemes_cognitifs.jpg)