Les Britanniques ont eu Woodford. Et nous, rien. Aussi, quand FT Alphaville a publié un premier article sur les obligations peu liquides détenues par certains fonds de la grande réussite entrepreneuriale qu’est H2O Asset Management (voir ci-dessous), ça a été le branle-bas pour ne pas se faire prendre au dépourvu comme avec Woodford (sur ce dernier, voir ici, L’affaire Woodford).

La terre entière a alors demandé à Bruno Crastes, le directeur général et co-fondateur de H2O AM, de s’expliquer : explain yourself!

Car enfin, H2O, c’est l’eau, et comme le déclarait Vincent Chailley, directeur des investissements et co-fondateur de la société dans Le Monde du 12 mars dernier1, « l’eau, c’est la performance, mais aussi la liquidité et la transparence. »

Transparent tu seras ! Explain yourself !

Je dois avouer que quand on gère des fonds à liquidité quotidienne, qu’on détient dans ces fonds des actifs peu ou pas liquides, et qu’on arrive juste après Woodford, on se doit d’être très transparent.

L’affaire a pour le moment réduit les encours de H2O AM de plus de 5 milliards d’euros d’après Bloomberg, soit plus de 15% des actifs au 31 décembre 2018 (28,3 milliards d’€ selon le site de la société de gestion).

Explain yourself !

Ah, quelques nouvelles du premier ETF à frais de gestion temporairement négatifs dont j’avais parlé ici (Tu me paies combien pour acheter ton ETF ?).

Ses encours au 24 juin s’élèvent au montant peu impressionnant de 4,75 millions de $. C’est-à-dire à rien.

Des nouvelles du premier #ETF à frais de gestion temporairement négatifs, LSLT : avec 4,72 millions de $ d'actifs au 14 juin d'après Morningstar, c'est un pschitt monumental pour le moment. https://t.co/10oi5cMlzC

— AlphaBetaBlog (@AlphaBetaBlogFR) June 17, 2019

Bienvenue dans ma semaine Twitter 25 de 2019. Explain yourself!

Tout n’est pas liquide dans H20

H2O Asset Management est une société de gestion créée par Bruno Crastes et Vincent Chailley en 2010, dont Natixis, société cotée en bourse, détient aujourd’hui 50,01% du capital. Le siège social de la société est à Londres.

Grâce à des performances souvent très spectaculaires, la société a connu une croissance importante de ses encours, qui atteignent aujourd’hui 30 milliards d’€2.

Un article très documenté (« H2O Asset Management: illiquid love ») de 2 journalistes de FT Alphaville, Robert Smith et Cynthia O’Murchu, a mis le feu aux poudres le 18 juin3.

On a redécouvert avec l'affaire Woodford que certains titres étaient illiquides. Le papier sur certaines obligations émises par les société de Lars Windhorst détenues par les fonds H20 AM est passionnant. https://t.co/MtUcGG3n9R via @FTAlphaville

— AlphaBetaBlog (@AlphaBetaBlogFR) June 19, 2019

Les deux journalistes, utilisant des informations publiques, ont soulevé le capot de plusieurs fonds de la société de gestion (Adagio, Allegro, Moderato, Multibonds, Multistrategies et Vivace). Dans le portefeuille de ces fonds, des obligations peu liquides émises par des sociétés liées à Lars Windhorst, « un financier allemand énigmatique et flamboyant » (FT Alphaville), le « sphinx controversé de la finance allemande » (Les Echos)4.

Et les journalistes de s’interroger sur le fait que les fonds ont une valorisation (et donc une liquidité) quotidienne, alors que les obligations liées à Windhorst sont peu ou pas liquides.

Et ce juste après l’affaire Woodford, qui est précisément un problème de liquidité. Il ne fallait pas être grand clerc pour comprendre que l’histoire allait prendre de l’ampleur.

Bruno Crastes commença par répondre aux deux journalistes que la politique de sa société était de ne pas faire de commentaires sur les titres en portefeuille. Très mauvaise réponse.

Mon petit doigt me dit qu'il va falloir faire rapidement une exception à cette politique officielle. Après GAM et Woodford, la liquidité est un sujet brûlant.

— AlphaBetaBlog (@AlphaBetaBlogFR) June 19, 2019

Le 20 juin, le cours de l’action Natixis perdit plus de 10%. C’est beaucoup, et les communiquants de la société cotée sont sans doute intervenus auprès de H2O AM pour suggérer amicalement à Bruno Crastes de répondre de façon plus détaillée.

La société répondit donc enfin aux inquiétudes (communiqué ici). Et Bruno Crastes livra une longue explication dans une vidéo diffusée sur le site H24 Finance.

Puis, réflexion faite, et après une nouvelle journée de baisse du cours de l’action Natixis, il fut décidé d’être vraiment transparent, ce qui fut à peu près fait dans un entretien de Crastes avec Sophie Rolland et Bastien Bouchaud des Echos, dans lequel il se livre à des contorsions sémantiques sur les notions de liquidité et d’illiquidité5.

Je n’entrerai pas ici dans les détails d’un sujet fort technique. J’estime qu’en matière de gestion, H2O AM connaît sans doute son affaire et n’a vraisemblablement pas enfreint les règles de fonctionnement d’un fonds UCITS.

En revanche, en matière de communication, il y a des progrès à faire : les reportings mensuels disponibles sur le site public de la société de gestion ne fournissent aucune information détaillée sur les titres détenus, la répartition des notations, leur liquidité. Les communiqués de presse sont rares et indigents : quelques lignes (souvent en anglais) sur le site destiné aux investisseurs français.

Quant à la gestion des conséquences très prévisibles de l’enquête des deux journalistes de FT Alphaville (alors que l’affaire Woodford continue de faire beaucoup de bruit au Royaume-Uni) elle a été hésitante pendant les premières 24 heures.

Et même pendant les 72 heures suivantes.

Ca a donc commencé par « Circulez, il n’y a rien à voir » et ça s’est poursuivi (terminé ?) par la vente d’une partie importante des obligations non cotées émises par les sociétés contrôlées par Lars Windhorst, vraisemblablement dans des conditions dégradées, puisque les acheteurs étaient au courant du problème et n’ont évidemment pas fait de cadeau à H2O AM sur le prix.

Je vous recommande la lecture du papier de Bastien Bouchaud des Echos expliquant ce qu’est le « swing pricing » appliqué par H2O AM, ou bien le document disponible sur le site de la société de gestion.

Les performances exceptionnelles ne le restent pas éternellement. En finance aussi, les lois de la gravité existent.

Mèmes CFA

FT Alphaville, c’est une équipe de journalistes du Financial Times, qui sort régulièrement des papiers remarquables sur les marchés financiers, et qui a donc déclenché l’affaire H2O (voir ci-dessus).

Mais il leur arrive de s’amuser, notamment en lançant un concours de mèmes liés au programme CFA, dont l’examen a eu lieu dans le monde entier le samedi 15 juin : 250 000 candidats (record absolu) ont transpiré pendant 6 heures sur l’un des 3 niveaux du programme, dans 348 centres d’examen dans le monde entier.

Le mème victorieux (ci-dessous) a été créé par Sean Tuffy de Citigroup à partir d’une image qui a beaucoup circulé sur internet ces derniers mois.

Mais le mème que je préfère – ce qui ne surprendra sans doute pas les habitué.e.s de ce blog, c’est celui-ci, créé par un.e anonyme.

Le gérant du futur

CFA Institute est une structure de type associatif (non-profit) dont le siège est à Charlottesville, aux Etats-Unis. Elle administre la certification CFA6.

Elle produit également une recherche que je trouve d’excellente qualité sur le secteur de la gestion d’actifs. Dans la mesure où les membres de CFA Institute le sont à titre individuel, cette organisation n’est pas un groupe de pression au service d’un secteur ou d’un sous-secteur et sa recherche est assez indépendante.

CFA Institute vient de publier une passionnante étude (Investment Professional of the Future) sur les compétences requises pour le professionnel de l’investissement de demain.

Ce Mème est un bon prétexte pour lire le dernier rapport de @CFAinstitute, "Investment Professional of the Future". https://t.co/XpgcCTxJNi

— AlphaBetaBlog (@AlphaBetaBlogFR) June 20, 2019

En voici la synthèse.

Feuille de route des sociétés de gestion :

- Améliorez l’expérience de vos collaborateurs en développant votre culture d’entreprise.

- Investissez dans les leaders de demain et apprenez à communiquer de manière authentique, inclusive et empathique.

- Soyez agiles pour vous adapter en faisant évoluer votre vision du monde et en utilisant la technologie et l’innovation tout en renforçant votre culture et en investissant dans vos talents.

Feuille de route des professionnels de la gestion :

- Ne cessez jamais de vous former et de vous adapter.

- Investissez dans les compétences de la nouvelle ère : en début de carrière, acquérez des compétences techniques ; en millieu de carrière des soft skills ; développez vos compétences en matière de leadership et ayez une approche transversale du savoir.

- Soyez agiles en matière de technologie (voir le mème ci-dessus, dans lequel Wall Street est plus attiré par les Data Scientists que par les certifiés CFA).

La synthèse du rapport est ici, le rapport complet est là.

CFA Institute avait publié en septembre 2018 un rapport intitulé Investment Firm of the Future consultable ici.

C’est quoi le « bon » conseil financier

Kunal Kapoor est le directeur général de Morningstar7.

Sur le blog de la société, il a détaillé les sept attributs permettant de reconnaître le bon conseil financier.

Les sept caractéristiques du conseil financier de qualité selon le patron de Morningstar https://t.co/L0Icn99pSU

— AlphaBetaBlog (@AlphaBetaBlogFR) June 21, 2019

- Le bon conseil financier est transparent.

- Le bon conseil financier est indépendant.

- Le bon conseil financier est personnel.

- Le bon conseil financier est patient.

- Le bon conseil financier est inspirant8.

- Le bon conseil financier va droit au but9.

- Le bon conseil financier est visionnaire.

Dividendes et dividendes

On ne le dira jamais assez, les dividendes sont une composante essentielle dans la performance d’un placement.

Les sociétés de gestion ont créé depuis une dizaine d’années des produits axés sur cette thématique, qui fut fort porteuse en matière de collecte.

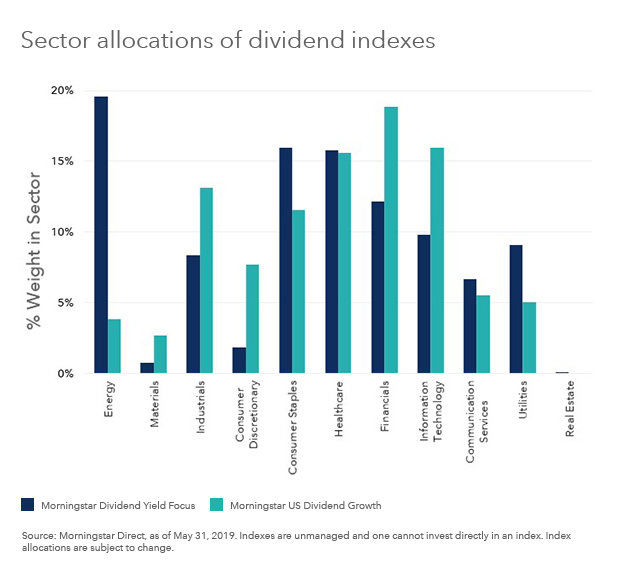

Dans un post paru sur son blog, BlackRock présente les deux grandes approches en la matière, et leurs différences.

Il y a 2 grandes approches en matière de dividendes : rechercher les dividendes élevés ou les dividendes en croissance. Elles n'exposent pas aux mêmes valeurs et n'ont pas la même sensibilité aux taux d'intérêt. https://t.co/KFgKENdXqF

— AlphaBetaBlog (@AlphaBetaBlogFR) June 21, 2019

Première approche (rendement) : investir dans des titres de sociétés versant des dividendes plus élevés que la moyenne des sociétés de l’indice à laquelle elles appartiennent (Dividend Yield).

Deuxième approche (croissance) : investir dans des titres de sociétés versant des dividendes en croissance (Dividend Growth).

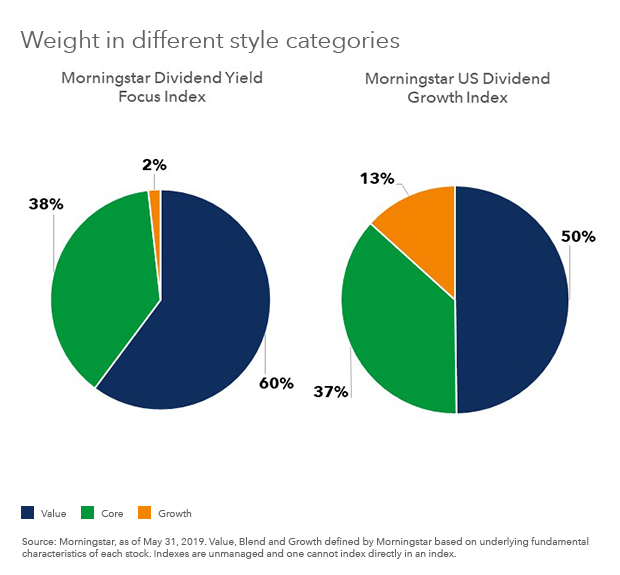

Les deux approches ne sont pas exposées au même type de valeurs. BlackRock s’appuie sur 2 indices actions Etats-Unis développés par Morningstar pour le montrer (les données sont arrêtées au 31 mai 2019).

Dans l’approche Rendement (en bleu foncé), les secteurs de l’énergie, des biens de consommation et de la santé dominent. Dans l’approche Croissance (en bleu clair), ce sont les secteurs de la finance, de la technologie et de la santé qui dominent.

Les écarts les plus importants entre les deux approches concernent l’énergie (quasiment absente de l’approche croissance), le secteur financier (plus présent dans l’approche croissance) et le secteur technologie (également plus présent dans l’approche croissance).

Il en résulte des différences en matière d’exposition aux styles. Le poids du style Croissance (Growth, en orange) est beaucoup plus important dans l’approche… croissance (à droite ci-dessous). A l’inverse, le poids du style Value (en bleu foncé) est beaucoup plus important dans l’approche rendement.

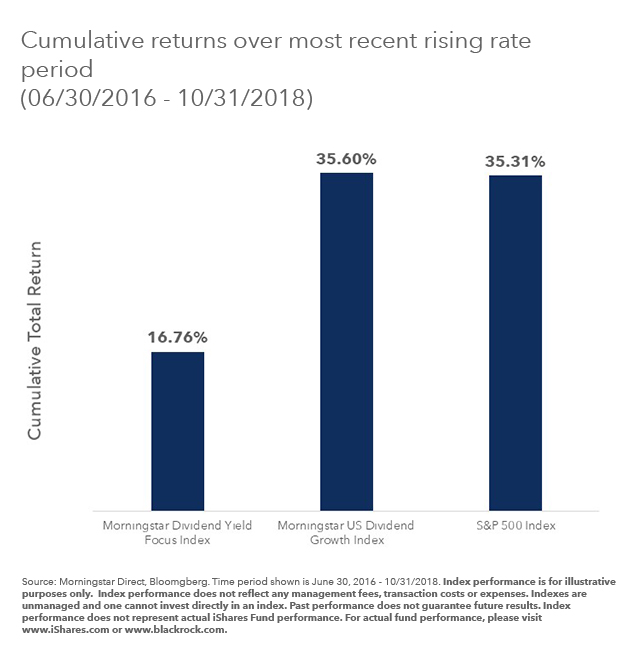

Autre différence : le comportement des indices quand les taux remontent.

Quand on analyse la dernière période de remontée des taux aux Etats-Unis (30 juin 2016/31 octobre 2018), on constate que l’approche Croissance suit l’indice S&P 500 alors que l’approche Rendement est à la traîne.

Conclusion de BlackRock :

Les stratégies Rendement possèdent les attributs traditionnels liés aux dividendes : positionnement plus défensif, biais Value, revenu absolu plus élevé et plus forte sensibilité aux taux d’intérêt. Les stratégies de croissance des dividendes ne sont pas coulées dans le même moule, avec un biais de style Growth et une moindre sensibilité aux taux d’intérêt.

Sell in May and Go Away

Ca fait partie de ces proverbes boursiers inutiles ne reposant sur rien. Ivan Monème et Louis Leyre avaient commis en 2009 un court et plaisant ouvrage à ce sujet, illustré par Hervé Pinel10, 30 proverbes pour comprendre la Bourse en temps de crise.

Il se trouve qu’en mai, les investisseurs aux Etats-Unis ont vendu des fonds de long terme (-1,8 milliard de $, c’est-à-dire rien) et ont acheté massivement des fonds monétaires (82 milliards de $).

C’est ce qu’il ressort de l’analyse mensuelle de Morningstar : forte décollecte sur les fonds actions Etats-Unis (US Equity) et sur les fonds sectoriels (Sector Equity).

Collecte des fonds de long terme aux Etats-Unis en mai : -2 milliards de $. +82 milliards pour les fonds monétaires. Source : Morningstar. https://t.co/DJU69L7N5i (1/3) pic.twitter.com/FLSyhpUVRr

— AlphaBetaBlog (@AlphaBetaBlogFR) June 19, 2019

Même la gestion indicielle a décollecté en mai, hauteur de 2,7 milliards de $. La gestion active a quant à elle décollecté pour 12,9 milliards de $.

Sur 12 mois, l’indiciel a collecté 461 milliards de $ là où la gestion active a décollecté à hauteur de 338 milliards de $.

Collecte des fonds aux Etats-Unis en mai. Actions USA : -12,9 milliards pour la gestion active, -2,7 milliards pour la gestion indicielle, Sur 12 mois, gestion active -338 milliards, gestion indicielle +461 milliards. Source : Morningstar. https://t.co/DJU69LpotS (2/3) pic.twitter.com/Tk5bS19pcO

— AlphaBetaBlog (@AlphaBetaBlogFR) June 19, 2019

Et comme d’habitude, en mai, c’est Vanguard qui gagne, avec une collecte de 16,6 milliards, devant Fidelity qui a collecté 5,1 milliards, la décollecte en gestion active ayant été largement compensée par la collecte en gestion indicielle.

Sur 12 mois, la collecte nette de Vanguard s’élève à 154 milliards de $.

Collecte des fonds aux Etats-Unis en mai. +16,6 milliards de $ pour Vanguard, dont la collecte sur un an s'élève à 154 milliards. Source : Morningstar. https://t.co/DJU69L7N5i (2/3) pic.twitter.com/ujcFrtUEqn

— AlphaBetaBlog (@AlphaBetaBlogFR) June 19, 2019

Les produits dont il a été question dans ma semaine Twitter 25 peuvent être achetés en cliquant sur les liens ci-dessous (information sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 25 de 2019. Sayōnara. さようなら

Mème du bébé corbeau Explain yourself par Cavyherd à partir d’une photo de Carl T. Bergstrom.

- Le titre de l’article continue de propager cette inexactitude consistant à qualifier H2O AM de « hedge fund à la française ». Je rappelle que la société est installée à Londres et qu’elle gère des fonds conformes à la réglementation européenne UCITS, qui ne peuvent pas être qualifiés de hedge funds. Mais bon, c’est tellement plus vendeur d’utiliser ce terme inexact.

- Je suis exposé au sein de mon foyer fiscal aux fonds H2O Multibonds et Eres H2O Quatuor (ce dernier fonds d’épargne salariale étant lui-même exposé à H2O Barry Active Value, H2O Fidelio, H2O Multiemerging Debt et H2O Multibonds). Je n’ai pas touché à ces positions depuis le déclenchement de « l’affaire ».

- D’aucuns voient dans cette affaire une conspiration contre H2O AM ourdie par des jaloux. Même si ce n’est pas mon cas, j’ajoute mon grain de sel aux théories conspirationnistes : est-ce une coïncidence si le papier des journalistes de FT Alphaville est paru le 18 juin ? Le jour de l’appel ? Et depuis la perfide Albion ? Euh, je blague, bien sûr.

- La réglementation UCITS permet aux fonds de détenir des actifs liquides dans la limite de 10% de leur actif. Aucune réglementation n’interdit d’avoir des relations d’affaires avec des personnes « énigmatiques », « flamboyantes » ou « controversées ». Heureusement d’ailleurs.

- En ces jours de canicule, il est beaucoup question de température réelle et de température ressentie. Dans les portefeuilles des fonds détenant des obligations « Windhorst », il y avait aussi 2 types de liquidité : la réelle, et la ressentie. Pas toujours la même.

- Je suis détenteur de cette certification depuis 2007, suis membre de CFA Institute et de CFA Society France, l’association française regroupant plus de 1000 détenteurs de la certification CFA.

- J’ai été directeur général de Morningstar France de 2001 à 2005. Je n’ai plus aucun lien d’intérêts avec cette société.

- J’ai du mal avec ce terme furieusement en vogue, je ne suis pas certain de comprendre ce que ça veut dire.

- Ca veut dire qu’il est délivré de façon intelligible, sans jargon et sans calculs trop complexes.

- Avertissement : je connais Ivan Monème et Hervé Pinel et ne touche de leur part aucune commission sur les ventes éventuelles de leur ouvrage générées par ce lien.