L’homme, cet « animal à chapeau mou qui attend l’autobus 27 au coin de la rue de la Glacière », selon l’immortelle définition d’Alexandre Vialatte, tente parfois de prendre de la hauteur pour se hisser au-dessus de sa mortelle condition.

C’est ce que je fais actuellement, ce qui explique l’irrégularité de ma semaine Twitter.

Voici donc à quoi ressemble un animal à chapeau mou quand il se trouve à 2400 mètres d’altitude dans le parc de la Vanoise. Pas très joli, mais fort agréable (pour moi).

Bonnes vacances à toutes et à tous quand même, si elles ne sont pas déjà derrière vous.

D’Alexandre Vialatte, lisez les chroniques parues dans La Montagne. Il y en a 2 forts volumes dans la collection Bouquins chez Robert Laffont.

Sur la couverture de ces 2 volumes, une illustration de Chaval (1915-1968), dessinateur humoriste français.

Dans sa nécrologie de Jean-Jacques Sempé (1932-2022) pour Le Monde, Francis Marmande nous apprend que le père du petit Nicolas a fréquenté Chaval.

Sempé a réalisé de nombreuses illustrations de couverture pour The New Yorker. En voici une.

Dans Sempé, tout est bon, tout est tendre. Par exemple Insondables mystères.

Dans Sempé, tout est bon, tout est tendre. Par exemple Insondables mystères.

Pierre Assouline a rendu un fort bel hommage à Sempé dans son blog La République des Livres.

Chaval a beaucoup dessiné pour Paris-Match. On pourra lire Chaval, dessins parus dans Paris-Match.

Je vote pour Etienne Dorsay.

Non, on ne peut pas abandonner des animaux de compagnie sur le bord de la route des vacances.

Mais les expressions "du coup", « en mode » et "genre", oui.

Par pité, faites-le. pic.twitter.com/gxscf48KGw— Etienne Dorsay (@E_Dorsay) August 11, 2022

Bienvenue dans mes semaines Twitter 31 et 32 de 2022 à la montagne.

Plus ça change

Plus c’est la même chose, comme on dit. Il y a du vrai en ce qui concerne les investisseurs, tant la nature humaine est (quasiment) immuable.

C’est ce qu’écrit John O’Sullivan, le journaliste de The Economist qui fut en charge pendant 4 ans de la rubrique Buttonwood, consacrée aux marchés financiers, dans sa chronique d’adieu.

Pour l'éditorialiste en charge de la rubrique Buttonwood dans The Economist, qui termine son mandat de 4 ans, il n'y a rien de nouveau sous le soleil de Wall Street : l'appât du gain et la peur règnent. https://t.co/5wvlMZ2rqX

— AlphaBetaBlog (@AlphaBetaBlogFR) August 1, 2022

Selon lui, il n’y a rien de nouveau à Wall Street depuis sa première chronique Buttonwood en mai 2018.

Il se rappelle qu’à l’époque, il existait beaucoup d’optimisme vis-à-vis de la Chine, un pays où les investisseurs privés s’adonnaient à la spéculation la plus effrénée. Les courtiers et les gérants d’actifs occidentaux espéraient bien discipliner les spéculateurs chinois.

C’est l’inverse qui s’est produit : les investisseurs privés dans les pays occidentaux se sont adonnés à la spéculation la plus débridée, incarnée par les meme stocks, les SPAC, les crypto et les NFT.

Un siècle auparavant aux Etats-Unis, la spéculation était tout aussi répandue, comme le racontait le livre d’Edwin Lefevre, Reminiscences of a Stock Operator1, racontant de façon romancée les exploits de Jesse Livermore (1877-1940), un célèbre spéculateur en bourse qui alterna les très hauts et les très bas.

Et se suicida en 1940, ruiné.

Pour O’Sullivan, la spéculation est un jeu qui ne se termine jamais.

Si l’on veut croire les leçons de l’histoire, un krach ne serait que le prélude à une nouvelle phase du jeu. Le temps guérit les blessures. Les souvenirs du dernier brutal marché baissier finissent par s’estomper. Le combat incessant entre la peur et l’appât du gain reprend.

Sur la saga des meme stocks, l’affaire GameStop et le rôle qu’y joua Robinhood, lisez The Revolution That Wasn’t: How GameStop and Reddit Made Wall Street Even Richer, de Spencer Jakab.

Et à la fin, c’est toujours Wall Street qui gagne.

Les hauts et les bas de Robinhood

Qui mieux que le courtier symbolise la permanence de l’attrait de l’investisseur privé pour la spéculation ?

Qu’il soit traditionnel (les myriades de brokers de Merrill Lynch avant internet), en ligne avec courtage payant (Schwab ou Fidelity), ou en ligne avec courtage facialement gratuit (Robinhood en 2015, imité en 2019 par tous ses concurrents), le courtier vit de ses clients.

Quand il y avait des frais de courtage, il vivait de ces frais.

Quand il n’y a plus de frais de courtage, il vit des paiements pour flux d’ordres qu’il perçoit des teneurs de marché qui exécutent les ordres de ses clients particuliers.

Et il vit aussi de la marge d’intérêt, c’est-à-dire de la différence entre la rémunération qu’il consent aux liquidités de ses clients et du taux plus élevé auquel il prête ces liquidités sur le marché.

Robinhood, comme Jesse Livermore, a alterné les hauts et les bas.

Les hauts, c’est une croissance spectaculaire du nombre de clients, du nombre de transactions, des encours conservés, du chiffre d’affaires.

Les bas, c’est une décroissance spectaculaire du nombre de clients, du nombre de transactions, des encours conservés, du chiffre d’affaires.

Le tout en 2 ans.

Le coup de frein à la croissance est particulièrement brutal. Le courtier qui s’est donné pour mission de démocratiser l’investissement avait déjà annoncé le licenciement de 9% de ses effectifs en avril 2022.

Ça n’a pas suffi : début août, Vlad Tenev, le co-fondateur et dirigeant du courtier, a annoncé le licenciement de 23% des effectifs après un nouveau trimestre de forte décroissance.

Robinhood va licencier 23% de son effectif total https://t.co/M7xpixgJFv

— AlphaBetaBlog (@AlphaBetaBlogFR) August 3, 2022

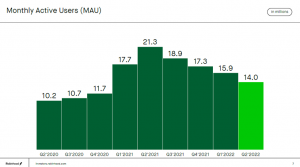

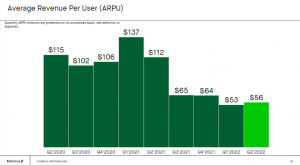

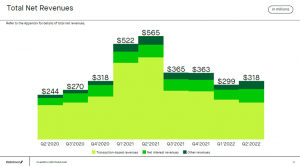

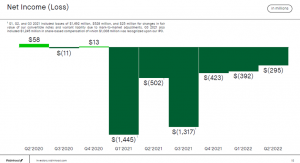

Qu’on en juge avec l’évolution trimestrielle du nombre d’utilisateurs mensuels actifs.

Non seulement ce nombre baisse, mais en plus le revenu trimestriel moyen généré par chacun d’entre eux se maintient à un niveau très bas.

Les utilisateurs actifs sont moins nombreux et font beaucoup moins de transactions. Résultat : un chiffre d’affaires trimestriel très inférieur à ce qu’il a été aux premier et deuxième trimestres 2021.

Robinhood est toujours dans le rouge, et ça ne passe plus aussi bien que l’an dernier. Même si la société a toujours beaucoup de liquidités (6 milliards de $), il faut maintenant donner des gages. D’où les licenciements.

Parallèlement, la cavalerie des régulateurs continue de rattraper Robinhood, multi-récidiviste en matière d’infraction.

Dernière amende en date, celle de 30 millions de $ infligée par l’Etat de New York pour des manquements multiples au titre de l’activité crypto en 2019 et 2020.

Robinhood et la conformité, une vieille histoire de désamour.

Le courtier doit payer une amende de 30 millions de $ à l'Etat de New York pour de multiples manquements liés à son activité crypto en 2019 et 2020. https://t.co/4CQ9xRcA5B pic.twitter.com/ATomWoMyGb— AlphaBetaBlog (@AlphaBetaBlogFR) August 3, 2022

Je ne me hasarde que très rarement à faire des prévisions, mais je suis assez certain que Robinhood n’a aucun avenir en tant qu’entité indépendante et sera racheté avant longtemps.

Illusions

Joe Wiggins, CFA, est mon blogueur préféré en matière de finance comportementale. Il a récemment fait la liste sur Behavioural Investment des principales illusions de l’investisseur lambda : ce dont il se croit capable, à tort.

Les illusions des investisseurs selon @BehaviouralJoe https://t.co/qdzpudEDy2

— AlphaBetaBlog (@AlphaBetaBlogFR) August 9, 2022

Ma sélection :

- Illusion #1 : celle de savoir timer les marchés. Le market timing, c’est l’exercice consistant à déterminer le « bon » moment pour entrer sur un marché, ou pour en sortir.

- Illusion #2 : celle de parfaitement comprendre des produits complexes qui font des promesses irréalistes (rendement élevé et/ou risque faible). Wiggins rappelle la règle cardinale en matière de placements : ne pas investir dans des produits que l’on ne comprend pas.

- Illusion #3 : celle de savoir prédire le niveau d’inflation, ou toute autre variable macro-économique.

- Illusion #4 : celle d’être capable d’identifier à l’avance des fonds qui vont surperformer durablement dans le futur. C’est d’autant plus illusoire qu’aucun gérant n’est capable de surperformer durablement : la sous-performance périodique est inévitable.

- Illusion #5 : celle d’être capable de supporter une mauvaise performance.

- Illusion #6 : celle de prétendre être capable de ne pas céder aux sirènes d’une histoire séduisante.

- Illusion #7 : celle de prétendre être un investisseur de long terme.

- Illusion #8 : celle de trouver l’investissement unique qui va nous permettre de devenir riche très vite en nous affranchissant de l’ennuyeux principe de diversification. Crypto 💎👐🚀🚀🚀 ! NFT 🐒 !

Placer son argent sur les marchés, ça doit être aussi ennuyeux que possible :

- Commencer tôt.

- Faire des versements programmés.

- En augmenter le montant au fur et à mesure de la croissance de ses revenus.

- Investir sur des produits très diversifiés à bas coûts.

Le radioactif ☢️ Lars

Lars Windhorst, c’est l’iceberg heurté par le Titanic H2O AM. Dont les passagers sont les porteurs de parts des fonds contaminés par les titres illiquides émis par différents sociétés détenues par la holding de tête de Windhorst, Tennor.

J’avais parlé ici du défaut probable de Tennor sur la célébrissime First Super Senior Secured Note 4,5% qui s’était substituée en mai 2021 aux différentes émissions obligataires détenues notamment par les side-pockets H2O.

Cette émission devait initialement arriver à maturité le 17 janvier 2022. Les créditeurs, pour éviter la mise en faillite de Tennor, avaient consenti à un délai de 6 mois, à savoir une nouvelle date de maturité au 17 juillet 2022.

Le 17 juillet, aucun remboursement en numéraire. Mais Tennor avait apporté aux side-pockets des obligations émises par une mystérieuse structure, Dooboo, convertibles en actions Gett.

Gett devait entrer en bourse aux Etats-Unis via une fusion-absorption avec un SPAC. Mais l’opération ayant été abandonné par les 2 parties au premier trimestre 2022, l’espoir que Gett entre en bourse est mince, et la probabilité que les obligations convertibles émises par Dooboo : 1. soient converties en actions Gett ; 2. donnent lieu à plus-value est encore plus mince.

D’autant plus que Jean-Loup Thiébaut, de Newsmanagers, a remarqué que le fondateur de Gett, Dave Waiser, avait quitté la société pour une autre startup. Il est donc fort peu probable que H2O AM réussisse « à changer le plomb en or », pour reprendre les termes du journaliste.

Sacré Lars, donner de la monnaie de singe pour faire patienter les créanciers, c’est vraiment de la haute finance.

Lars est décidément un individu radioactif : il a notamment contaminé des fonds H2O AM, et n’a pas porté chance à Merit Capital.

Ce courtier belge avait été l’un des protagonistes d’une grotesque histoire : listé par H2O AM dans un rapport annuel de fonds comme un des intermédiaires dans les opérations de magie sur les titres illiquides « Windhorst », Merit avait nié avoir participé à ces opérations.

J’avais parlé de cette grotesque histoire belge ici.

Depuis, ça ne va pas mieux pour Merit Capital, qui cherche à s’adosser mais n’y arrive pas, et s’approcherait de la faillite selon le quotidien belge L’Echo.

Merit Capital 🇧🇪 était l'un des courtiers de H2OAM pour les tours de magie avec les titres illiquides "Windhorst". La société belge s'approcherait de la faillite. Décidément, tout ce qui traite avec Windhorst est maudit. https://t.co/7QTCbYvkFY

— AlphaBetaBlog (@AlphaBetaBlogFR) August 11, 2022

Je rappelle que le collectif Porteurs H2O, une association ayant mandaté le cabinet d’avocats Cornet Vincent Ségurel pour obtenir réparation du préjudice subi par les porteurs de parts des side-pockets, avait obtenu du tribunal de commerce de Paris la nomination d’un expert, Eric Pinon, pour « vérifier l’adéquation, l’exhaustivité et la sincérité des pièces transmises par H2O AM au regard de l’ordonnance prononcée par le juge », selon les termes de Jean-Loup Thiébaut.

Adrien Paredes-Vanheule de L’Agefi a pu lire les comptes annuels 2021 de la société H2O AM Europe.

#H2Ogate

Où l'on apprend que les 7 fonds cantonnés et le fonds alternatif en cours de liquidation ne donnent pas lieu à rémunération pour H2O AM. Ouf, la société, qui avait osé prévoir des commissions de performance, a encore un peu de décence.https://t.co/zAFqC8gCBa— AlphaBetaBlog (@AlphaBetaBlogFR) August 10, 2022

Au sujet de l’expertise obtenue par le collectif, il y a lu que « la direction de H2O AM Europe n’est pas en mesure d’estimer la probabilité du succès de la procédure, ni de quantifier le montant éventuel à provisionner, ni d’estimer le timing. »

Parmi les rares bonnes nouvelles, le journaliste de L’Agefi a appris que les fonds cantonnés « ne donn[ai]ent pas lieu à rémunération pour la société de gestion ».

Des nouvelles du #H2Ogate

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement le 17 juillet 2022, qui n'a pas eu lieu).

Voilà où on en est au 11 août 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 30 juin 20222.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans mes semaines Twitter 31 et 32 à la montagne peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’étaient mes semaines Twitter 31 et 32 de 2022 à la montagne. Sayōnara. さようなら.

Photo : dans le parc de la Vanoise - Philippe Maupas

- De façon non fortuite, O’Sullivan intitule son article « Reminiscences of a financial columnist ».

- Il y a eu le 12 août une éphémère et incomplète mise à jour à fin juillet, avec des changements infimes par rapport à l'estimation de fin juin, en dépit du non-remboursement par Tennor. Seules les valeurs estimatives des side-pockets de H2O Multibonds n'avaient pas été mises à jour. Ces valeurs au 29/07/2022 ont été retirées du site dans la journée du 12, après la publication d'un de mes tweets.

2 réponses sur « Mes Semaines Twitter 31 et 32 de 2022 à la montagne »

Philippe,

Vous lire est un plaisir dont je ne me lasse pas.

Merci pour vos indications toujours aussi variées qu’intéressantes, et pour ce nouveau rappel sur les fondamentaux du behavioural investment.

Bon séjour en hauteur.

Vous lire est en effet un plaisir sans cesse renouvele. Je suis egalement le blog « of dollars and data ». Merci pour tout.