Un homme qui fut fameux en son temps proféra un jour ces immortelles paroles :

Si à 50 ans on n’a pas une Rolex, c’est qu’on a raté sa vie.

J’en ai 55 (ans), n’ai jamais eu de Rolex, ne désire pas en avoir, et n’avais pas l’impression d’avoir raté ma vie avant de lire un article de Misyrlena Egkolfopoulou de Bloomberg.

Article dans lequel j’ai appris qu’Austin Hankwitz, un jeune homme de 25 ans habitant au Tennessee, exerçant l’activité de finfluencer/TikToker, gagnait plus de 500 000 $ par an.

Quand je serai jeune, je serai finfluencerhttps://t.co/2L63Hsf2sa

— AlphaBetaBlog (@AlphaBetaBlogFR) September 18, 2021

Austin est devenu finfluencer (influencer de la finance) à plein temps (il explique ici comment, ça a l’air facile) en promouvant via des vidéos diffusées sur TikTok Betterment, un fort ennuyeux (à l’époque de Robinhood) roboadvisor.

Lequel Betterment a vu le nombre d’ouvertures de comptes exploser, s’est interrogé sur la cause, a identifié le finfluencer et a offert à Austin un contrat pour améliorer la présence du roboadvisor sur les réseaux sociaux.

Le terrain de jeu des finfluencers ? TikTok et Instagram. Leurs sponsors ? Les fintech, notamment dans le secteur du courtage.

Heureux finfluencers : ils peuvent gagner beaucoup d’argent grâce aux fournisseurs de produits financiers. Mais aussi en gagner (sans doute moins) en apparaissant dans des publicités de la FCA, le régulateur des marchés au Royaume-Uni, qui invitent leur cible (les investisseurs néophytes) à ne pas prendre pour argent comptant ce que disent… les finfluencers payés par les fournisseurs de produits financiers.

🇬🇧 : la FCA lance une campagne de sensibilisation aux risques de certains placements en s'appuyant notamment sur des influenceurshttps://t.co/kOOsTfmp4A

— AlphaBetaBlog (@AlphaBetaBlogFR) September 17, 2021

Le 5 mai dernier, j’ai intégré des annonces Google à ce blog, via le programme AdSense. A ce jour, mon incursion tardive de quinquagénaire dans le monde des finfluencers a fait considérablement progresser mon patrimoine : 27,75 € de chiffre d’affaires, quand même.

Combien de temps me faudra-t-il pour égaler les revenus annuels d’Austin, que j’arrondis à 500 000 $, soit 426 000 €, si je continue à ce rythme effréné ?

5425 années.

Allez, un petit effort, cliquez sur les annonces sur ce blog, pour que je sois un finfluencer riche avant d’être un finfluencer mort.

Le capitalisme est décidément d’une plasticité extraordinaire. On attribue à Lénine (Vladimir Ilitch Oulianov, Влади́мир Ильи́ч Улья́нов, 1870-1924) un propos qu’il n’a jamais tenu, mais qui est tellement beau qu’on a envie qu’il soit véridique :

Les capitalistes nous vendront la corde avec laquelle nous les pendrons.

C’est beau, mais c’est faux. Lénine est mort, l’URSS s’est auto-dissoute, le capitalisme prospère et les acteurs de la finance paient des finfluencers pour vendre toujours plus. Et ça marche.

Sur Vladimir Ilitch Oulianov, on pourra lire la biographie de Robert Service, Lénine.

Ah, le dimanche, c’était mieux avant, hein Etienne Dorsay ?

Nous sommes dimanche.

Les paroissiens sont devenus des bruncheurs, nous parlons à des inconnus sur un écran, la boulangerie est devenu un bar à pains, on paie son expresso avec son téléphone au bistrot qui ne sent plus le tabac.

Il me reste le canapé et la paresse, intemporels. pic.twitter.com/Sd4wPZ9ssQ— Etienne Dorsay (@E_Dorsay) September 19, 2021

Sinon, il y a Juliette Gréco, qui hait les dimanches (paroles de Charles Aznavour, musique de Florence Véran).

Moi, les dimanches, j’aime bien.

La récolte du jour : blettes, concombres, courges, estragon, ciboulette, romarin, basilic, pommes. Les framboises ont été consommées sur place. pic.twitter.com/FCxf5gLzFz

— AlphaBetaBlog (@AlphaBetaBlogFR) September 19, 2021

Dimanche justement, c’était la Journée Paris Respire sans voiture.

— Gabriela Manzoni (@ManzoniGabriela) September 15, 2021

On pourra accompagner le tweet de Gabriela Manzoni de la lecture de l’excellent article de Benoît Hopquin dans M Magazine, Paris et la voiture, cinquante ans d’une lente rupture.

Bienvenue dans ma semaine Twitter 37 de 2021.

Le kabuki de l’ESG

Kenneth P. Pucker est conférencier senior à la Fletcher School de Tufts University et fut chief operating officer de Timberland.

Dans un article d’opinion publié sur le site d’Institutional Investor, il s’exprime sur la conversion de nombreux gérants d’actifs à l’ESG, qu’il assimile à une pièce de kabuki en 5 actes1.

L'#ESG, une pièce de kabuki en 5 actes selon Kenneth P. Pucker. On en est à l'entracte après l'acte 3.https://t.co/Yl3WRsphmo pic.twitter.com/zHia3m6rxt

— AlphaBetaBlog (@AlphaBetaBlogFR) September 14, 2021

Voici les 5 actes.

- Acte I : les entreprises commencent à prendre conscience de leurs responsabilités dans la lutte contre les défis sociaux et environnementaux.

- Acte II : la recherche universitaire crée un corpus d’études sur ces sujets.

- Acte III : les agences de notations, les fournisseurs d’indices, les fournisseurs de données financières, et d’autres institutions financières se précipitent pour créer des produits ESG, et soulignent qu’il s’agit d’une opportunité pour les entreprises et les investisseurs de délivrer une surperformance financière et d’avoir un impact social et environnemental positif. Le nec plus ultra du win-win.

- Acte IV : les investisseurs et les autres parties prenantes réalisent lentement que l’approche ESG de l’investissement telle qu’elle est pratiquée actuellement ne délivrera probablement pas de surperformance financière et ne se préoccupe à peu près pas de l’impact sur la planète.

- Acte V: c’est l’heure de la prise de conscience des limites des produits de placement comme moyen de répondre aux défis sociaux et environnementaux grandissants.

Où en sommes-nous d’après lui ? A l’entracte après l’Acte III.

Je suis assez d’accord avec cette chronologie. Je parle régulièrement de ruée vers l’or des données ESG. Les ruées vers l’or se finissent mal, en général. Mais avant la catastrophe finale, les fournisseurs de pelles et de pioches se sont enrichis. Les prospecteurs beaucoup moins.

Lisez L’Or (sous-titre : La Merveilleuse Histoire du général Johann August Suter) de Blaise Cendrars, splendide version romancée de la vie d’un aventurier bâlois devenu millionnaire aux Etats-Unis, avant d’être ruiné par la ruée vers l’or qui suivit la découverte du métal précieux sur ses terres de Californie en 1848.

En attendant l’Acte V et la nécessaire clarification, qui passera par des données scientifiques, comment les investisseurs peuvent-ils trier le bon grain de l’ivraie en matière d’ESG, et identifier les fonds réellement engagés des produits marketing ?

En posant 3 questions aux sociétés de gestion :

- Quelle pourcentage de votre portefeuille est consacré aux sociétés apportant des solutions aux problèmes environnementaux et sociaux ?

- Comment mesurez-vous votre impact environnemental et votre impact social ?

- Comment évaluez-vous la performance de votre gérant.e ?

Si vous aimez le cinéma d’Ozu (1903-1963), à mon sens le plus grand réalisateur japonais, regardez le merveilleux Herbes flottantes (浮草, Ukigusa) de 1959. C’est l’histoire d’une troupe itinérante de kabuki.

Pour vous mettre en appétit, la bande-annonce.

Ozu, c’est tellement bien que vous pouvez tout voir. Et lire le très bel Ozu de Marc Pautrel, ou encore Ozu de Donald Richie.

L’ESG, ça va coûter très cher

Pierre-Yves Gauthier est le fondateur d’AlphaValue, une société française spécialisée dans la recherche sur les actions créée en 2007.

Son métier et celui des 32 analystes ? Estimer la valorisation de 480 sociétés cotées européennes.

En plus de l’analyse financière traditionnelle, AlphaValue a développé des expertises en notation ESG (depuis plus de 10 ans) et en analyse crédit.

Lors d’une réunion qui s’est tenue à Paris le 14 septembre dernier à laquelle j’ai assisté, Pierre-Yves Gauthier a livré une vision de l’ESG qui n’est pas la vision dominante : celle d’une « déflagration verte » (« The Green Deflagration »).

Sa thèse en une phrase :

L’ESG, c’est une très bonne idée qui va coûter très cher.

Ou encore, empruntant au Rocky Horror Picture Show, l’ESG pour les valorisations, ça va être

‘The Great ESG ROCE Horror Show’

Où ROCE est le Return On Capital Employed, Rendement des Capitaux Investis en bon français.

Pour @AlphaValue, l'#ESG est un déflateur des valorisations. Pour le moment, ça n'est pas visible car les flux se portent aveuglément vers les produits verts en suivant le mantra 'buy green, do good'. pic.twitter.com/fRX6EfRsgh

— AlphaBetaBlog (@AlphaBetaBlogFR) September 14, 2021

Pour Gauthier, le terme de « croissance verte » est un oxymore2. Les marchés n’ont pas intégré dans les cours cette contradiction fondamentale entre les deux termes et la croissance va devoir céder la préséance au vert.

Conclusions inéluctables :

- Le cours des actions va devoir s’ajuster massivement à la baisse pour tenir compte de cette nouvelle donne en matière de (non) croissance.

- La victoire du vert et de la non-croissance implique que les taux des emprunts d’Etat resteront très bas pour toujours, car le triomphe du- vert est malthusien3 et quand le malthusianisme prévaut, détenir des actions n’a aucun sens.

- Les actionnaires doivent se préparer au pire et prier pour que les décideurs politiques reconsidèrent leur point de vue.

- Les parties prenantes partisanes du vert doivent se préparer au pire et prier pour que les décideurs politiques ne reconsidèrent pas leur point de vue.

La croissance va caler parce que l’impact des prix du carbone (un proxy pour le E d’ESG) va être très négatif sur les comptes de résultat et les bilans des entreprises, ce que les marchés n’ont pas encore intégré aux valorisations : ils estiment que la hausse des prix du carbone reflète la croissance et ne représente pas un coût supplémentaire.

Le « conundrum ESG » (terme employé par Gauthier) se résume ainsi en matière d’analyse financière :

- ESG = baisse du rendement des capitaux investis (ROCE)

- ESG = hausse du coût moyen pondéré du capital (WACC)

- ESG = perte de valeur pour tous les actionnaires

Perte de valeur de combien ? -34% pour les valeurs du STOXX 600.

Voilà un point de vue radical qui mérite un débat. J’espère qu’il aura lieu.

ESG façon puzzle

Vous aimez Raoul Volfoni ? Vous savez, celui qui éructe ces paroles immortelles dans Les Tontons Flingueurs :

Je m’en vais lui faire une ordonnance. Et une sévère ! Je vais lui montrer qui c’est Raoul. Aux quatre coins de Paris qu’on va le retrouver éparpillé par petits bouts façon puzzle. Moi quand on m’en fait trop, je correctionne plus : je dynamite, je disperse, je ventile…

Aswath Damodaran, c’est un peu Raoul Volfoni quand on lui parle d’ESG.

Mais attention, Aswath n’est pas un malfrat : il est professeur de finance à la Stern School of Business de New York University, et c’est un des grands spécialistes de la valorisation des entreprises.

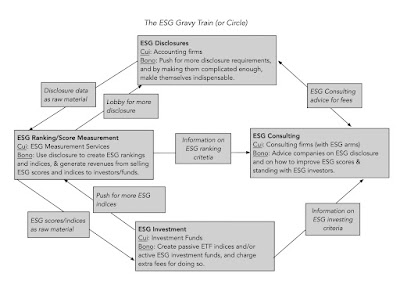

Damodaran n’est pas un fan de l’ESG, c’est le moins que l’on puisse dire. Il avait exprimé son scepticisme dans un premier billet publié en septembre 2020.

Il persiste et signe dans un nouveau billet. dans lequel il attaque le filon de l’ESG drapé dans le manteau du bien (The ESG Movement: The « Goodness » Gravy Train Rolls On!).

"More than ever, [@AswathDamodaran] believe[s] that #ESG is not just a mistake that will cost companies and investors money, while making the world worse off, but that it create more harm than good for society."https://t.co/qRvR6MOZtp

— Philippe Maupas (@philmop) September 17, 2021

Voici ses principales critiques :

- Il n’est pas facile de mesurer ce qui est bien (« goodness »), et ça ne va pas s’arranger. Les divergences de notations parfois marquées pour une même société entre les différents acteurs du marché de la notation ESG montre qu’il n’y a pas de définition universellement acceptée de ce qui est bien et ce qui est mal. Le cynique en Damodaran estime que les grandes sociétés apprennent à tricher avec les notations en les manipulant à leur avantage.

- Etre de bons citoyens en matière d’ESG créera de la valeur pour certaines sociétés, en détruira pour d’autres et sera sans effet pour le reste.

- Le pitch commercial de l’ESG auprès des investisseurs est inconsistent et fondamentalement incohérent : pour Damodaran, comme pour tout critère affectant les valorisations, il importe avant tout de savoir si le marché a déjà intégré l’impact des critères ESG sur les valorisations, et ne pas se contenter d’affirmer que les « bonnes » sociétés délivreront des rendements ajustés du risque supérieurs à ceux des « mauvaises ».

- Déléguer à un tiers vos choix de conscience n’est pas une solution aux problèmes : l’investissement ESG délègue aux dirigeants d’entreprises la tâche de rendre le monde meilleur (ou plus durable), en leur demandant implicitement de ne pas nous faire payer de coûts supplémentaires pour cela. En tant qu’actionnaire, Damodaran ne pense pas qu’un dirigeant d’entreprise connaisse mieux son système de valeurs (celui de Damodaran) que lui-même (Damodaran, oui, je sais, c’est compliqué). Pour lui, des entités dont la principale raison d’être est de générer des profits pour leurs actionnaires (les sociétés) ou de la performance pour leurs investisseurs (les fonds) ne sont pas capables de déterminer ce qui est bon pour la planète.

Mais alors, si l’ESG ne sert à rien, pourquoi un tel développement ?

Parce qu’il existe tout un écosystème qui en vit (bien) et le promeut.

Quant aux dirigeants des sociétés cotées, bien que conscients de l’inanité de l’ESG, ils joueraient le jeu car il leur permet de ne plus être responsables devant leurs actionnaires4.

Dans la conclusion de ce billet extrêmement dense que je vous invite à lire dans son intégralité et avec l’attention qu’il mérite, Damodaran nous suggère de faire des choix (en tant que consommateurs et citoyens) en phase avec nos valeurs : détenir de « bons » produits financiers (actions, obligations, fonds) ne suffit pas à satisfaire à ses obligations morales ou sociétales, ce sont nos décisions de consommation et nos choix électoraux qui ont un plus grand impact.

Pour simplifier, si votre préoccupation sociétale majeure est le changement climatique, votre refus de détenir des valeurs pétrolières dans votre portefeuille n’a que peu d’impact dès lors que vous continuez à conduire une voiture à moteur thermique, que vous mettez la climatisation dans votre résidence pendant tout l’été et que vous allez à Davos dans votre jet privé tous les ans.

Pour la première fois dans l’histoire de ce blog, Etienne Dorsay est cité dans une des vignettes plutôt que dans la seule introduction.

https://twitter.com/E_Dorsay/status/1438796589770977281?s=20

Raoul et le puzzle, pour la route. Immortel.

Les chantiers de Gary

Vous vous rappelez peut-être de Iouri Vladimirovitch Andropov (Ю́рий Влади́мирович Андро́пов, 1914-1984). Andropov fut nommé secrétaire général du parti communiste de l’URSS à la mort de Leonid Brejnev (1906-1982).

Je parle d’une époque avant les réseaux sociaux, où les méchants étaient derrière le rideau de fer et où on ne savait pas grand chose sur ce qui s’y passait.

Les kremlinologues, espèce alors proliférante, n’avaient pas grand chose à dire sur les différents vieillards cacochymes se succédant à la tête d’un empire en voie de désintégration.

Alors, on extrapolait à partir du plus petit élément biographique.

Iouri Andropov, bien qu’ayant dirigé le KGB pendant 15 ans, aimait le jazz. Un homme qui aimait le jazz, à cette époque, ne pouvait pas être totalement mauvais. L’Occident attendait donc de Iouri qu’il préside à la libéralisation de l’URSS.

A la place, il mourut après seulement 15 mois à la tête du PCUS.

Gary Gensler, le Chair de la SEC, nommé par le Président Biden, a donné des cours à l’université sur les cryptomonnaies et la blockchain.

Un homme qui a donné des cours sur les cryptomonnaies et la blockchain est forcément un sympathisant de ces deux causes, non ?

Ben non.

Il s’est entretenu avec Jen Wieczner de New York Magazine des grands sujets du moment.

Crypto, SPAC, payment for order flow, le Chair de la SEC aux 🇺🇸, Gary Gensler, a ouvert de nombreux fronts. Il s'en explique.https://t.co/hpvdiZpPsj

— AlphaBetaBlog (@AlphaBetaBlogFR) September 14, 2021

Selon Wieczner,

Gensler est un traditionaliste car il considère que les lois actuellement en vigueur pour les marchés, qui datent de la grande dépression, sont suffisantes pour réguler des inventions récentes comme le bitcoin.

Sur le payment for order flow, rendu célèbre par Robinhood, Gensler rappelle que rien n’est gratuit, même si les courtiers ne facturent plus de frais de courtage. Les plateformes comme Robinhood vendent le carnet d’ordres de leurs clients à des teneurs de marchés comme Citadel ou Virtu, qui les exécutent et se rémunèrent avec le spread (l’écart) entre le cours d’achat et le cours de vente.

Sur la montée en puissance des réseaux sociaux comme Reddit dans l’univers du trading retail (incarnée par les meme stocks GameStop et AMC), Gensler indique qu’il y a des conflits d’intérêts potentiels en matière d’engagement numérique (digital engagement) de la part des réseaux sociaux, comme de la part des courtiers.

Ces derniers ont un intérêt économique à augmenter le nombre des transactions effectuées par leurs utilisateurs, alors que toutes les études montrent depuis des années que plus les investisseurs font de transactions, plus leurs performanes sont mauvaises. La SEC a d’ailleurs lancé une consultation à ce sujet.

Sur les crypto, Gensler rappelle aux investisseurs/spéculateurs que la plupart des plateformes de trading ne sont pas enregistrées en tant que telles auprès d’un régulateur, et qu’ils (les spéculateurs) n’ont aucune protection en cas de fraude ou de faillite.

Je pense que l’enregistrement [des plateformes] est une façon de ramener la plus grande partie de ce marché dans le périmètre de la réglementation, dans le cadre de la protection des investisseurs, dans le cadre de la lutte contre le blanchiment de capitaux et de la conformité fiscale.

Quant aux SPAC, que Gensler qualifie de « coûteux exercices d’ingénierie financière », il rappelle que les investisseurs font cadeau de 20% de leur capital aux « sponsors » et, comme si cette gigantesque dilution ne suffisait pas, sont de nouveau dilués quand arrivent de nouveaux investisseurs dans le cadre de PIPE (private investment in public equity).

La solution pour remédier (un peu) aux nombreux travers des SPAC selon Gensler : plus de transparence, plus de communication (« We’re working on enhancements to the disclosure »).

Et surtout la transparence, hein

Quelle belle transition. Si Gary Gensler cherche un exemple à ne surtout pas suivre en matière de transparence, j’en ai un pour lui : H2O AM.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tenor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tenor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total est prévu début 2022.

Voilà où on en est au 16 septembre 2021 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 août).

Seul Adagio est tout juste dans le vert.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 37 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 37 de 2021. Sayōnara. さようなら.

Photo Carlos Esteves sur Unsplash

- Selon Wikipedia, le kabuki (歌舞伎) est la forme épique du théâtre japonais traditionnel. Centré sur un jeu d’acteur à la fois spectaculaire et codifié, il se distingue par le maquillage élaboré des acteurs et l’abondance de dispositifs scéniques destinés à souligner les paroxysmes et les retournements de la pièce.

- Voici la définition du CNRTL : XVIIIe siècle. Emprunté du grec oxumôron, de même sens, neutre substantivé de l’adjectif oxumôros, composé de oxus, « aigu, fin, effilé », et môros, « épais, sot, émoussé ». RHÉTOR. Figure par laquelle on allie de façon inattendue deux termes qui s’excluent ordinairement. « Obscure clarté » est un célèbre oxymore de Corneille.

- Thomas-Robert Malthus (1766-1834) est l’auteur de l’Essai sur le principe de population, ouvrage dans lequel il affirme que la croissance de la population est exponentielle, celle des ressources pour nourrir cette population suit une loi arithmétique, et qu’il faut donc restreindre la croissance de la population pour ne pas épuiser les ressources. L’histoire lui a donné tort jusqu’à aujourd’hui. Pour explorer la pensée de Malthus, on pourra écouter un épisode de l’excellente émission Entendez-vous l’éco, diffusé sur France Culture le 9 avril 2018.

- « Given that shareholders in companies and investors in funds are paying for this gravy, you may wonder why corporate CEOs not only go along with this charade, but also actively encourage it, and the answer lies in the power it gives them to bypass shareholders and to evade accountability. »