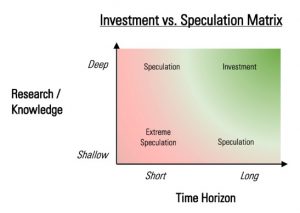

Où se situe la frontière entre investissement et spéculation ? A cette question Morningstar a apporté une réponse graphique que je trouve très convaincante.

Deux dimensions dans la matrice proposée : l’horizon de placement et la recherche. L’horizon de placement est plus ou moins long, la recherche est plus ou moins approfondie.

Quand l’horizon de placement est court, on est dans la spéculation : elle est même extrême quand il n’y a pas ou peu de recherche préalable.

Et quand on ne fait pas de recherche préalable mais qu’on a un horizon de placement long, on spécule aussi.

On investit quand on a un horizon de placement long et qu’on a fait une recherche préalable sérieuse.

Sarah Newcombe, qui est économiste comportementale chez Morningstar, a utilisé cette matrice dans un article passionnant sur les différents types de spéculateurs (elle en identifie 3), et les moyens pour réduire un peu les risques de la spéculation.

The Handmaid’s tale (La servante écarlate) c’est un roman de Margaret Atwood. The Handmaid’s tale, c’est aussi une série avec Elizabeth Moss. C’est donc une fiction.

Mais ça n’est pas qu’une fiction, hélas.

Dans la vraie vie, les hommes barbus au pouvoir en Iran continuent de faire tirer sur les femmes et les hommes qui manifestent. Le courage de ces Iraniennes et de ces Iraniens qui veulent être libres de vivre comme ils le souhaitent est stupéfiant.

La photo de la fille de Minoo Majidi devant la tombe de sa mère, tuée lors d’une manifestation de protestation contre l’assassinat de Mahsa Amini, est instantanément devenue iconique.

What a remarkable image. The daughter of Minoo Majidi–a mother of two who was killed by the Iranian regime while protesting for #MahsaAmini–stands at her mother's gravesite. She is defiantly unveiled, and in her left hand she holds the hair she cut from her head. pic.twitter.com/QPqHGk4MDy

— Karim Sadjadpour (@ksadjadpour) September 30, 2022

Superbe illustration de Marco Melgrati.

Marco Melgrati, freelance Illustrator from Milan. pic.twitter.com/HJlCG8BULk

— JeanPhilippedeTonnac (@inthemoodfortw) September 30, 2022

Joan Baez, toujours présente. Elle exhume une vidéo tournée en 2009.

"We Shall Overcome" (with some lyrics in Farsi) for the unbelievably courageous women – and men – who are undaunted in spirit, song, and action, creating a new Iran. (video originally recorded in 2009) pic.twitter.com/xq3kinGHKx

— Joan Baez (@joancbaez) September 29, 2022

Etienne est mon fanal dans la lutte au quotidien contre le réchauffement climatique.

Bruno Le Maire, ci-devant Grand Vizir des Finances, promet de mettre "des cols roulés" pour "faire des économies".

Totalement inspiré par la débrouillardise de ce génie, j’ai décidé de me mettre au sous pull en polyester pour pouvoir payer les impôts qui financent son salaire. pic.twitter.com/P9olDufKBJ— Etienne Dorsay (@E_Dorsay) September 27, 2022

Après le col roulé de Bruno Le Maire, Gilles Le Gendre annonce sans trembler avoir délaissé son sèche-linge au profit du tancarville.

Il est donc fort probable qu’avant la fin de la journée, un(e) élu(e) nous confie faire pipi sous la douche afin de sauver les ours polaires. pic.twitter.com/3R8kLsJfmB— Etienne Dorsay (@E_Dorsay) September 29, 2022

J’ai porté des sous-pulls en polyester pendant toutes les années 1970. Ensuite, j’ai arrêté.

J’ai dans mon armoire deux pulls à col roulé.

Nous n’utilisons plus le sèche-linge depuis belle lurette.

Quant à, ahem, faire pipi sous la douche, ahem, joker.

Encore un week-end dans le Vexin. Les jours sont de plus en plus courts, il vente, le ciel est parfois bas et la terre est de plus en plus lourde, mais le potager n’a pas dit son dernier mot.

Mon potager du Vexin nous procure encore quelques joies en ce début d'automne : rhubarbe, verveine citronnelle, tomates et ciboulette pic.twitter.com/Cs89qcIiu8

— AlphaBetaBlog (@AlphaBetaBlogFR) October 2, 2022

J’ai déjà mentionné dans ce blog la romancière japonaise Ogawa Ito.

D’elle, j’avais lu Le restaurant de l’amour retrouvé (食堂かたつむり), La papeterie Tsubaki (ツバキ文具店) et La République du Bonheur (キラキラ共和国).

Son dernier roman traduit en français1, Le goûter du lion (ライオンのおやつ), vient de paraître chez Picquier. Il est magnifique.

Shizuku, japonaise de 33 ans, se meurt d’un cancer. Elle décide de finir sa vie à la Maison du Lion, un centre de soins palliatifs dans l’île au citrons2. Dès son arrivée, elle est adoptée par la chienne Rokka, dont la maîtresse vient de mourir.

Shizuku raconte elle-même ses derniers jours, rythmés par le goûter du dimanche : chaque résident3 qui le désire écrit sur un bout de papier un texte décrivant un dessert qui lui tient particulièrement à coeur, et les souvenirs qui y sont attachés. On tire au sort. Et deux soeurs très attachantes préparent le dessert.

Il faut lire Ogawa Ito.

Bienvenue dans ma semaine Twitter 39 de 2022.

L’ISR, combien de divisions ?

La semaine de la finance responsable, c’est du 29 septembre au 7 octobre. Lancée en 2010 à l’initiative du Forum pour l’investissement responsable (FIR) sous le nom de Semaine de l’ISR, elle est placée sous le patronage du Ministère de l’Économie et des Finances et du Ministère de la Transition Écologique et Solidaire.

Je rappelle à toutes fins utiles la définition de l’ISR développée en commun par l’AFG et le FIR :

L’ISR est un placement qui vise à concilier performance économique et impact social et environnemental en finançant les entreprises et les entités publiques qui contribuent au développement durable quel que soit leur secteur d’activité. En influençant la gouvernance et le comportement des acteurs, l’ISR favorise une économie responsable.

Pour la 5è année, le FIR a fait réaliser par l’Ifop un sondage4auprès des particuliers, « Les Français et la finance responsable ».

85% des personnes de l’échantillon détenaient au moins un produit d’épargne.

Les Français et l'ISR : faible connaissance, faible taux de détention. 46% des détenteurs d'un produit d'épargne croient qu'ils peuvent avoir un impact réel avec des placements ISR. Le taux décroît avec l'âge (sondage IFOP pour le @FIR_FrenchSIF) 👉 https://t.co/Gl7v2zF3NQ pic.twitter.com/dsRRMabCq3

— AlphaBetaBlog (@AlphaBetaBlogFR) September 28, 2022

Premier constat, qui n’est pas nouveau, la notoriété de l’investissement socialement responsable est faible : 65% des répondants n’en ont jamais entendu parler (63% des détenteurs d’au moins un produit d’épargne).

Seulement 11% des répondants des 2 groupes disent connaître l’ISR.

C’est un peu moins mauvais pour le financement participatif et l’épargne solidaire, que 23% et 16% des répondants disent connaître (25% et 18% des détenteurs d’au moins un produit d’épargne).

Alors que 60% des répondants disent accorder beaucoup d’importance aux impacts environnementaux et sociaux dans leurs décisions de placements, ils sont 87% à dire n’avoir jamais investi dans un fonds d’investissement socialement responsable.

Seuls 7% des détenteurs d’au moins un produit d’épargne disent avoir investi dans un fonds ISR.

J’avoue avoir été surpris par le pourcentage des répondants ayant déclaré avoir déjà entendu parler des labels spécialisés (ISR, Greenfin, Finansol, CIEL) : 25% (27% des détenteurs d’un produit d’épargne).

Le Label ISR, qui arrive en tête, serait connu de 16% des répondants.

Quand on demande à ceux des répondants qui connaissent les labels de les noter de 0 à 10 pour évaluer la confiance qu’ils leur portent, on arrive à des notes très proches et pas très élevées.

Enfin, quand on interroge les répondants détenteurs d'au moins un produit d'épargne sur les différentes thématiques ESG et qu'on leur demande lesquelles sont prioritaires, le G vient bien après le E et le S (sauf l'éthique des affaires, jugée importante par 66% des répondants)5.

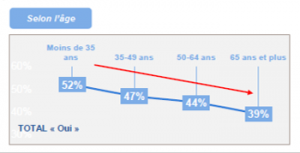

Je résume : l'ISR, je ne connais pas à 65%. Mais 45% des répondants répondent "oui" quand on leur demande ceci :

Vous personnellement, pensez-vous que vous pouvez avoir un impact réellement positif sur l’environnement et la société, en décidant de placer votre épargne sur tel ou tel type de produit financier ?

55% des répondants répondent "non".

Sans surprise, le taux de "oui" décroît avec l'âge.

Je suis en revanche très surpris que personne ne réponde "je ne sais pas".

Il a été demandé aux répondants détenant au moins un produit d'épargne de réagir à un certain nombre d'affirmations. J'en choisis une, qui me semble symboliser la confusion qui règne autour de l'ISR.

Les produits d'épargne/financiers ISR constituent surtout un argument marketing sur lequel les banques communiqueront mais qui ne changera rien à l’utilisation concrète qui sera faite de votre épargne.

76% des répondants sont d'accord avec cette affirmation. Lucidité ? Cynisme ? Les deux ?

Il y a encore du travail pour l'écosystème de la finance dite responsable.

Attendez-vous à entendre

Geneviève Tabouis (1892-1985) était une journaliste de radio qui commençait immanquablement ses chroniques par : "Attendez-vous à savoir".

Sur le modèle des adresses de Geneviève Tabouis, Jason Zweig, l'excellent journaliste en charge de la rubrique Finances Personnelles du Wall Street Journal, nous dit à peu près ceci :

Alors que les marchés actions s'installent dans la baisse, attendez-vous à entendre des affirmations péremptoires de la part des habituels commentateurs auxquels nul ne demande jamais de comptes sur leurs propos.

Zweig en identifie 3.

"Alternative investments smooth out volatility."

For @jasonzweigwsj, that's a fallacy, if not a farce 👉 https://t.co/DLbzVttXoQ— Philippe Maupas (@philmop) September 28, 2022

- "C'est un marché de stock pickers." Ben oui, maintenant que tout ne monte pas de façon indiscriminé à cause de ces imbéciles de fonds indiciels, il y a une grrrrrande dispersion entre les valeurs. Ainsi, si vous aviez investi dans le fonds géré par une Pythie de la gestion active, vous auriez fait bien mieux que la moyenne. Zweig ajoute que les gérants qui chantent le retour du stock-picking ne savent généralement pas sélectionner les valeurs qui vont surperformer.

- "Le buy and hold est mort." Le Buy and hold, c'est la stratégie consistant à acheter et à ne rien faire. A chaque fois que les marchés baissent, les adeptes du market timing et de l'allocation tactique prononcent la mort du buy and hold : ben oui, il faut anticiper. Etre agile. Protéger le portefeuille. Etre actif, quoi. Si le buy and hold est mort, Zweig se demande ce qui est vivant quand les marchés baissent : faut-il vraiment encourir des frais de transaction, payer des impôts sur les plus-values de court terme, pour essayer d'éviter les baisses ? Pour lui, la réponse est non : "les particuliers qui ne touchent presque jamais à leur portefeuille ont toutes les chances de faire mieux que les professionnels qui sont incapables de ne rien faire."

- "Les stratégies alternatives permettent de lisser la volatilité". Ben oui, ces stratégies (capital-risque, capital-investissement, dette privée, immobilier physique, hedge funds) ont une faible corrélation avec les actifs cotés (actions et obligations) et une volatilité très inférieure. Pour Zweig, il s'agit d'une idée fausse, voire d'une imposture : dans la mesure où les fonds dits alternatifs ont des valeurs estimatives très peu fréquentes (mensuelles, semestrielles, voire annuelles), leur volatilité est par construction inférieure à celle d'actifs cotés, soumis en continu à la confrontation des acheteurs et des vendeurs. Cette différence de fréquence de valorisation, qui entraîne une moindre volatilité mesurée pour les stratégies alternatives, n'implique pas que leur volatilité réelle soit inférieure.

Conclusion de Zweig : "Méfiez-vous des aboyeurs qui vont vous asséner ces messages marketing."

Contrôle

Barry Ritholtz dirige Ritholtz Wealth Management, un Registered Investment Advisor où travaillent également Josh Brown, Michael Batnick, CFA, Ben Carlson, CFA, Nick Maggiuli ou encore Anthony Isola, qui ont tous un blog et une forte présence sur les réseaux sociaux et dans les médias traditionnels.

Ritholtz a un blog (The Big Picture) et anime le podcast Masters in Business sur Bloomberg.

Dans un récent billet, écrit en plein tumulte boursier, il rappelle que tout ce dont on parle, tout ce que l'on lit, tout ce que l'on entend, tout ce que l'on regarde, tout cela concerne souvent des éléments qui sont hors de notre contrôle.

"It is noteworthy that most of what we talk about, read, listen to and watch on video are those things out of our control."

— @ritholtzhttps://t.co/BRZWRV0ZKp

— Philippe Maupas (@philmop) September 27, 2022

Ce que nous ne contrôlons pas :

- Les marchés

- L'économie

- L'inflation

- Les taux d'intérêt

- Les banques centrales

- Les résultats des entreprises

- Les flux d'information

Ce que nous pouvons contrôler :

- Notre portefeuille : nous pouvons construire un portefeuille avec lequel nous nous sentons à l'aise, diversifié, et suivre un plan d'investissement pré-déterminé.

- Notre niveau d'épargne : sous réserve d'avoir une capacité d'épargne, nous pouvons en fixer le niveau en adaptant nos dépenses à nos revenus.

- Nous pouvons contrôler l'imposition de nos placements en choisissant des enveloppes de détention à taxation réduite et/ou différée, ou en n'externalisant pas — ou peu — de plus-values taxables aussi longtemps que possible.

- Nous pouvons minimiser les frais et les coûts de nos placements en choisissant des produits peu onéreux, comme des fonds indiciels6.

- Nous pouvons choisir nos sources d'information et nous tenir éloigné.e.s des robinets ouverts en permanence, devant produire du contenu et meubler l'antenne, donnant la parole à des experts ayant tous un produit à vendre et n'assurant jamais le service après-vente de leurs prédictions/prévisions.

Conclusion de Ritholtz :

Tout cela pointe vers l'élément le plus important que vous pouvez contrôler : votre propre comportement. Si vous pouvez vous maîtrisez, alors il vous sera presque impossible de ne pas avoir de succès en tant qu'investisseur de long terme.

Ma recommandation si vous souhaitez exposer votre argent au potentiel de long terme des marchés financiers :

- Commencez à épargner le plus tôt possible et mettez en place des versements programmés, dont vous augmenterez le montant au fur et à mesure de l'augmentation de vos revenus.

- Investissez sur un ETF actions aussi diversifié que possible7 en minimisant les frais de transaction8.

- Consultez la valorisation de votre portefeuille aussi rarement que possible.

- N'écoutez pas les "experts" sur les chaînes d'information en continu.

- Relevez les compteurs 40 ans après.

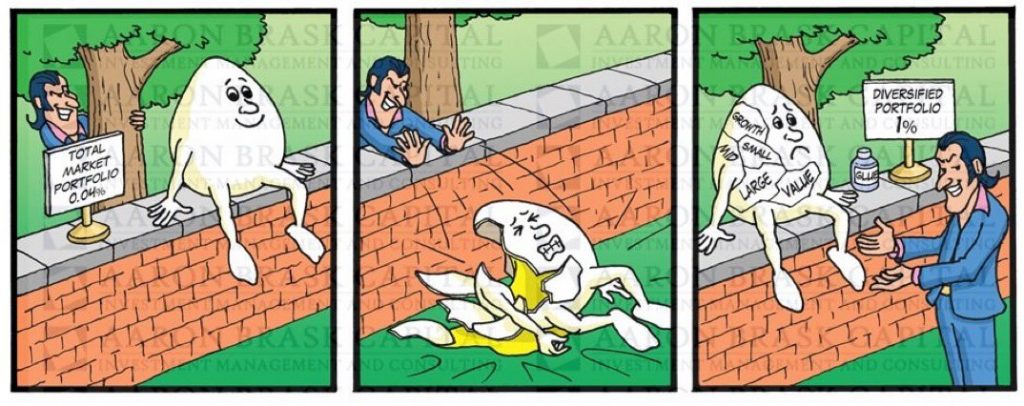

J'aime beaucoup ce dessin — partagé par Rick Ferri dans un tweet — qui illustre parfaitement le plus gros travers de l'industrie de la distribution de produits de placement : faire compliqué pour vendre plus cher.

Lars Stavisky ou Alexandre Windhorst ?

Lars Windhorst est un people. Comme tous les people, il aime d'autres people. Michael Douglas par exemple, qu'il a connu quand il (Lars) était fort jeune.

It was great to meet an old friend again: Exactly 21 years ago in October 2000 Michael Douglas joined me in Berlin to celebrate the opening of our new Berlin offices. Time flies … I was very happy to meet up with Michael in London. We had a lot to talk about. pic.twitter.com/lqdE7TH4Bp

— Lars Windhorst (@LarsWindhorst) October 31, 2021

Ou encore Catherine Zeta-Jones, toujours avec Michael Douglas, cette fois sur le yacht de Lars.

Dans un papier exceptionnel (en allemand) de Rafael Buschmann, Frauke Hunfeld et Nicola Naber paru dans Der Spiegel9, on apprend que Lars a laissé à 55 créanciers un ardoise de 80 millions d'euros en 2009. Parmi les 55 créanciers, Michael Douglas, qui semble n'être pas rancunier.

Que dit ce long papier, en bref ? Que Windhorst est le roi de la cavalerie, des impayés, des litiges devant les tribunaux, de l'opacité et des structures de détention logées dans des îles (anglo-normandes, îles vierges britanniques).

Récemment, Lars s'est entretenu de sujets importants pour la marche du monde avec Michael ("Mike") Milken, le père des junk bonds.

Milken, d'après la page Wikipedia en anglais qui lui est consacrée, a fait l'objet de poursuites dans le cadre d'un délit d'initiés et

a été condamné à 10 ans de prison et à une amende de 600 millions de dollars (son site personnel mentionne la somme de 200 millions) et banni à vie de l'industrie financière par la SEC. La peine fut ensuite réduite à deux ans car Milken avait coopéré avec l'enquête en témoignant contre ses anciens collègues, et pour bonne conduite. Milken reçut le pardon présidentiel de Donald Trump le 18 février 2020.

Qui se ressemble s'assemble ?

Great having an in-depth discussion with Mike Milken @MilkenInstitute about the importance of building sustainable businesses in Africa, healthcare and medtech. #avateramedical #investinafrica #medtech #surgicalrobotics #TennorAfrica pic.twitter.com/H0A81GgWfY

— Lars Windhorst (@LarsWindhorst) September 25, 2022

Alexandre Stavisky est un célèbre escroc français (1886-1934) dont j'ai déjà parlé la semaine dernière, tellement il me fait penser à Lars Windhorst.

Stavisky était propriétaire du Théâtre de l'Empire à Paris. Ce théâtre était une danseuse qui lui coûtait fort cher.

En 2022, quand on est un entrepreneur et que l'on veut briller, on achète plutôt un club de football. C'est tout aussi ruineux.

Lars Windhorst, qui me fait tant penser à Stavisky, a donc pris une partipation dans le Hertha BSC, institution berlinoise évoluant en Bundesliga.

On a appris le 29 septembre que Lars aurait utilisé des méthodes de barbouze en tant que propriétaire du Hertha. C'est ce qu'ont dévoilé les excellents Cynthia O'Murchu et Robert Smith du Financial Times dans une enquête stupéfiante.

Lars Windhorst, l'un des protagonistes du #H2Ogate, aurait employé des méthodes de barbouze 🕵️ pour se débarrasser du président du club de foot ⚽ Hertha Berlin selon l'enquête de @cynthiao et @BondHack.https://t.co/5XdL55anY4

— AlphaBetaBlog (@AlphaBetaBlogFR) September 29, 2022

Lars est donc, via une des multiples poupées gigognes de son groupe, actionnaire majoritaire du club de football berlinois Hertha BSC. Mais ses droits de vote étant plafonnés à 49,9% pour protéger les droits des supporters, il ne peut pas faire tout ce qu'il veut.

Or Lars voulait se débarrasser du président du club, Werner Gegenbauer. Il aurait donc contracté avec une société israélienne, Shibumi Strategy Limited, pour mener une campagne de discréditation afin de pousser Gegenbauer vers la sortie.

Le site internet de Shibumi est, un peu comme H2O AM, transparent. La société se présente comme une "Private Intelligence Company".

"Euro 2020" était le nom de code de l'opération barbouzarde menée par 20 collaborateurs de Shibumi. Le mode opératoire est celui prêté aux fermes à trolls russes ou coréennes (du nord, bien sûr).

Gegenbauer finit par se retirer le 14 mai dernier, après avoir passé 14 ans à la tête du club. Shibumi s'attribua les mérites de cette démission.

Problème : Lars n'a pas réglé la facture des barbouzes israéliens, conformément à sa mauvaise habitude. 1 million d'euros pour 8 mois de travail, plus 4 millions d'euros d'honoraires de succès (success fee), suite à un accord verbal (!).

Shibumi l'a donc assigné au civil devant un tribunal de Tel Aviv et les journalistes du Financial Times, avec l'aide de leurs confrères du Times of Israel, ont pu accéder à certaines pièces de la procédure.

Interrogé par les journalistes du FT, Ori-Gur Ari, le patron de Shibumi, a déclaré ne pas être au courant. Windhorst a répondu que les pièces produites par le FT n'étaient pas fiables.

Quelques heures après la mise en ligne de l'article, la plainte de Shibumi Strategy contre Tennor Services Suisse (la filiale de Tennor ayant contracté avec Shibumi) et Lars Windhorst était retirée.

Update: within hours of our story being published the case Shibumi Strategy vs Tennor Services Suisse and Lars Windhrost - which the parties purported did not exist - was closed ...#Hertha #HaHoHe. Settled?@HerthaBSC_EN #DigDigDig https://t.co/bTA32Uiimn pic.twitter.com/jSp0mFYfAb

— Cynthia O’Murchú (@cynthiao) September 29, 2022

Cynthia O'Murchu suppose que les parties ont trouvé un accord.

Puisque Tennor est sans doute incapable de rembourser les 550 millions d'euros promis par Windhorst dans un entretien avec les 2 mêmes journalistes du FT il y a quelques semaines, je ne vois qu'une solution (dont j'ai déjà parlé) : transférer la participation dans le Hertha BSC aux side-pockets H2O AM.

Ça aurait de l'allure, non ?

Allez, la bande-annonce de Stavisky d'Alain Resnais, avec Jean-Paul Belmondo dans le rôle de l'escroc. Pour la route.

Il y a 2 semaines, je me posais cette question :

Mais qui chez H2O AM a bien pu miser 1,6 milliard d'euros — appartenant à des tiers — sur un individu comme Lars Windhorst ?

En fait, je me suis trompé. La somme de 1,6 milliard d'euros, c'est la valorisation estimative des actifs illiquides (obligations et actions) faite par H2O AM lors de la création des side-pockets.

Or H2O AM avait déjà déprécié une partie de ses titres avant ladite création.

Alors, combien ? Sans doute plus de 2 milliards, on le saura peut-être le jour où un régulateur publiera un rapport sur cette affaire.

Je reformule donc ma question :

Mais qui chez H2O AM a bien pu miser plus de 2 milliards d'euros — appartenant à des tiers — sur un individu comme Lars Windhorst, alors qu'une grande partie de son fâcheux historique était déjà connue ?

Des nouvelles du #H2Ogate

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds de H2O affectés ont remonté une partie de la pente. Pas toute la pente. Au 29 septembre, seul H2O Multibonds FCP R a effacé la baisse.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement en juillet 2022 de la part de Tennor.

Voilà où on en est au 29 septembre 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 août 2022).

En matière de décollecte, le seuil des 5 milliards d'euros a été franchi en trombe, suite à d'importants rachats la semaine dernière.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 39 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 39 de 2022. Sayōnara. さようなら.

Illustration : The Handmaid's Tale

- Par Deborah Pierret-Watanabe.

- Dans la mer intérieure de Seto.

- On les appelle les « invités » à la Maison du Lion.

- L’enquête a été menée auprès d’un échantillon de 1001 personnes, représentatif de la population française âgée de 18 ans et plus. Les interviews ont été réalisées par questionnaire auto-administré en ligne du 22 au 26 août 2022.

- Les notes vont de 1 (pas important) à 5 (important), le graphique agrège le pourcentage des répondants ayant donné les notes 4 et 5. Lecture : pour 76% des répondants, les thématiques Pollution et Droits Humains sont importantes, pour 27% d'entre eux, la thématique des rémunérations des dirigeants est importante.

- Attention, il existe des fonds indiciels fort chers.

- Par exemple le Vanguard FTSE All-World UCITS ETF, qui réplique un indice composé de plus de 4000 actions de grandes et moyennes capitalisations des marchés développés et émergents, pour des frais de gestion annuels de 0,22%.

- Certains intermédiaires financiers ne facturent pas de frais de transactions dans le cadre de leurs programmes d'investissement en ETF.

- Cet article est derrière le paywall, merci au lecteur de ce blog qui m'en a envoyé le texte.