Comme ne le chantait pas Brel, « plus je deviens vieux, plus j’aime mon jardin ».

Voici donc, avant que le froid ne le (mon jardin) force à hiberner, quelques photos pour oublier que nous vivons dans un monde dangereusement irrationnel depuis l’élection de Donald Trump.

C’est un économiste qui a parfaitement intégré que les humains ne sont pas toujours parfaitement rationnels qui vient de recevoir ce que l’on appelle improprement le prix Nobel d’économie : Richard Thaler.

De Thaler et Cass Sunstein, on pourra lire en français Nudge : La méthode douce pour inspirer la bonne décision

Et même s’il est encore un peu jeune pour avoir le Prix Nobel, je vous recommande l’excellent livre d’Edouard Petit, Créer et Piloter un Portefeuille d’ETF, dont j’ai parlé ici et que j’ai préfacé là.

Cliquez sur l’image ci-dessous pour acheter la version papier.

Et sur l’image ci-dessous pour acheter la version Kindle.

Bienvenue à toutes et à tous dans ma semaine Twitter 40 de 2017.

Vive le Big Small Data !

C’est en tout cas ce que pense « l’autre » patriarche de l’investissement, Jack Bogle, qui fonda Vanguard il y a plus de 40 ans. « L’autre » car quand on dit patriarche de l’investissement, on pense généralement à Warren Buffett. Ce dernier tient (à juste titre) le fondateur de Vanguard en grande estime. Voici d’ailleurs ce qu’il écrivait à son sujet dans la lettre 2016 aux actionnaires de Berkshire Hathaway (ma traduction).

Si l’on devait ériger une statue à la personne qui a le plus apporté aux investisseurs aux Etats-Unis, le choix incontestable serait Jack Bogle. […] A ses débuts, Jack a fréquemment été la cible de moqueries de la part de l’industrie de la gestion d’actifs. Aujourd’hui, il a la satisfaction de savoir qu’il a aidé des millions d’investisseurs à obtenir de bien meilleurs résultats avec leur épargne que ceux qu’ils auraient obtenu [si Vanguard n’avait pas existé]. Pour eux comme pour moi, Jack est un héros.

Que dit le héros dans un récent discours lors d’un séminaire du Journal of Investment Management ?

Qu’à l’ère du Big Data, il faut se méfier des données. De toutes les données.

Un papier absolument remarquable de Jack Bogle pour tous ceux qui recherchent le Graal de l'investissement https://t.co/O7kN2z7qcH

— AlphaBetaBlog (@AlphaBetaBlogFR) October 6, 2017

Bogle a une idée simple : il est très difficile de battre un indice boursier largement diversifié et peu coûteux. Il n’aime pas beaucoup les ETF, car il ne voit pas l’intérêt de pouvoir les acheter en continu quand on a un horizon de placement très long. Et il considère que le smart beta est plus du smart marketing qu’autre chose.

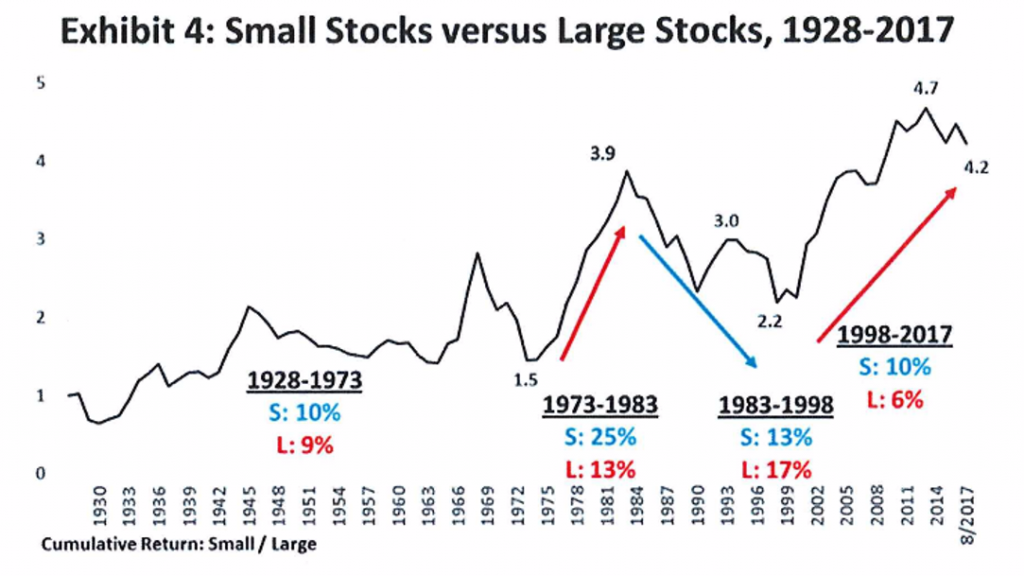

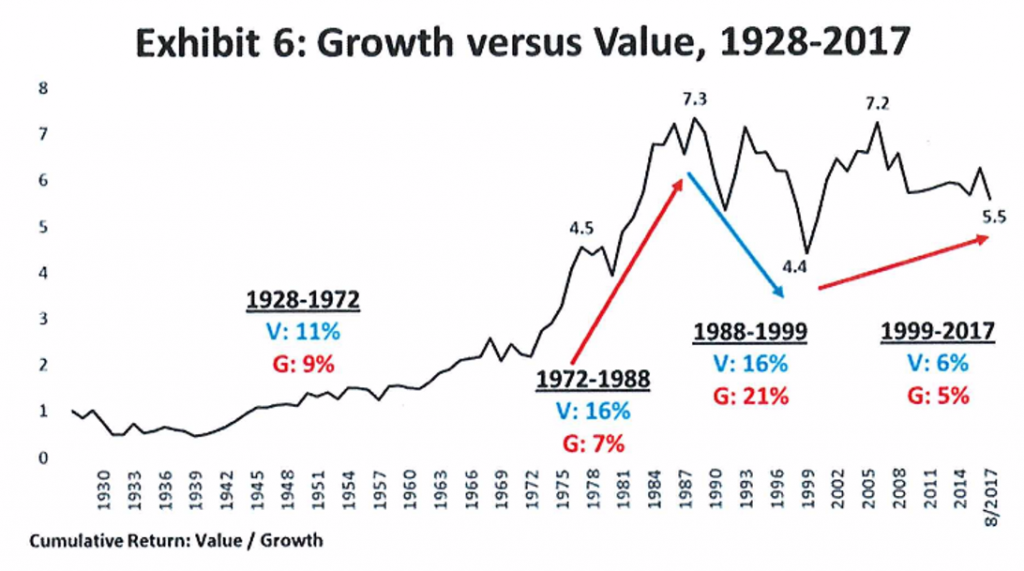

Dans ce papier passionnant, il montre que les facteurs Value (faibles ratios de valorisation) et Size (petites capitalisations), mis en valeur par Fama et French, ont connu de très longues périodes de sous-performance par rapport au marché, même s’ils l’ont battu entre 1928 et 2017. Mais peu de gens ont un horizon d’investissement allant de 1928 à 2017.

Voici le graphique pour le facteur Taille (Size). Il indique le ratio de la performance des petites capitalisations (S) sur celle des grandes (L). Quand la pente est positive, les S font mieux que les L, quand elle est négative, les L font mieux que les S. Les chiffres en bleu et en rouge sont des performances annualisées sur les différentes périodes.

Voici le même graphique pour les styles Value (V) et Growth (G), avec le ratio de la performance du style V sur celle du style G. Quand la ligne noire monte, la Value bat la Croissance, et vice versa.

Rappelant qu’on peut faire dire à peu près tout aux données à condition de les torturer assez longtemps, le fondateur de Vanguard conclut ainsi :

Je réaffirme mon scepticisme quant à l’utilisation du Big Data dans la quête incessante du Graal de l’investissement, à savoir celle de performances régulièrement supérieures au marché. Alors, vers quoi devons-nous nous tourner ? Vers le Small Data ! L’arithmétique fort simple de la gestion passive, sous la forme du fonds indiciel traditionnel [par opposition à l’ETF] répliquant à bas coûts un indice large et très diversifié et en délivrant la performance.

Ce n’est pas à 88 ans que Bogle va changer de discours. Et il a sans doute raison.

Evaluer un gérant actif

Un gérant actif est-il compétent ? Pas facile de répondre à cette question.

Le degré zéro de l’analyse consiste à comparer la performance du fonds avec celle de son indicateur de référence. La différence, positive ou négative, mesure l’alpha, à savoir la partie de sa performance qui n’est pas expliquée par le marché.

Mais la recherche depuis plus de 40 ans a montré qu’il existait d’autres facteurs que le marché pour expliquer la performance d’un gérant.

C’est ce que détaille Douglas Grim, CFA, un analyste de Vanguard, dans un post récent.

Votre gérant actif passe-t-il le test des facteurs ? https://t.co/K1kwxueXA1 via @Vanguard_FA pic.twitter.com/aBLwgbkaid

— AlphaBetaBlog (@AlphaBetaBlogFR) October 5, 2017

L’infographie incluse dans le tweet ci-dessus montre comment l’analyse de la performance d’un gérant actif a évolué au fil du temps.

Au début (à gauche), presque tout est alpha. La performance est constituée du talent du gérant (« manager skill ») et de bruit statistique (‘ »noise »). Puis arrive le marché, incarné par le « beta ». La performance du gérant actif s’explique principalement par son exposition au marché, le reste (positif ou négatif) étant composé de son talent et de bruit. Puis arrivent les 2 premiers facteurs identifiés par Fama et French : la taille (Size) et la valorisation (Value). La performance du gérant actif est la somme du facteur marché, des facteurs taille et valorisation, le résidu étant le talent du gérant et le bruit. Et enfin, aux facteurs taille et valorisation du début s’ajoutent de multiples nouveaux facteurs identifiés par la recherche.

Il est possible aujourd’hui d’identifier facilement les expositions factorielles des gérants actifs. Les conseillers désireux d’utiliser la gestion active doivent donc se poser deux questions :

- Est-ce que la sur-exposition de ce gérant à un facteur (ou à plusieurs) est quelque chose que je désire ?

- Est-ce que le coût total pour obtenir cette exposition est acceptable, notamment si l’alpha du gérant en tenant compte des expositions factorielles est négatif ?

Attention, mammouths activistes

Un des reproches récurrents faits aux fonds indiciels est qu’il serait de mauvais actionnaires, ne s’opposant pas assez aux résolutions présentées par les conseils d’administration des sociétés qu’ils détiennent en portefeuille, alors que les preux chevalier de la gestion active défenderaient becs et ongles les intérêts de la veuve et de l’orphelin.

Qui sont les nouveaux investisseurs activistes ? BlackRock et Vanguard. https://t.co/ecTbGxAZ54 via @iimag

— AlphaBetaBlog (@AlphaBetaBlogFR) October 5, 2017

A rebours de ce reproche fait à la gestion indicielle, un papier récent de Joe McGrath dans Institutional Investor Magazine montre la montée en puissance de nouveaux actionnaires activistes : BlackRock et Vanguard, qui sont aussi les deux plus gros gérants indiciels au monde.

McGrath rappelle que le conseil d’administration du groupe pétrolier ExxonMobil avait réussi à repousser l’an dernier une résolution demandant à la société de produire un rapport sur la façon dont elle serait affectée par la politique de réduction des émissions. Lors de la dernière assemblée générale, qui s’est tenue en mai 2017, la même résolution a cette fois-ci été approuvée à une forte majorité (62,2% des votants).

Vanguard et BlackRock détenaient 13% du capital et ont voté en faveur de la résolution.

Il a failli se passer la même chose lors de l’assemblée générale d’un autre pétrolier, Chevron. Mais les efforts de BlackRock, qui avait engagé le dialogue avec la société depuis plusieurs années, ont payé sans qu’il soit nécessaire de voter la résolution, puisque Chevron a présenté le rapport demandé lors de son assemblée générale.

Le journaliste conclut en indiquant que les gérants actifs et les gérants passifs collaborent de plus en plus pour améliorer les pratiques des sociétés cotées en matière de gouvernance.

Comme le chantait l’avant-dernier Prix Nobel de Littérature, Robert Zimmermann, également connu sous le nom de Bob Dylan : The Times They Are a-Changin’.

De la bonne structure des commissions de surperformance

Fidelity vient d’annoncer sa décision de lancer en 2018 un nouveau type de parts pour tous ses fonds actions gérés activement hors des Etats-Unis. Ces parts auront des frais de gestion fixes inférieurs à ceux des autres parts et auront en plus une commission de surperformance symétrique (fulcrum fee).

Ce principe, en vigueur aux Etats-Unis, consiste à verser une commission de performance à la société de gestion quand le fonds atteint l’objectif mentionné dans son prospectus, et à diminuer les frais de gestion fixes quand cet objectif n’est pas atteint.

En Europe, la structure de la commission de surperformance est exclusivement en faveur de la société de gestion : elle perçoit un complément de rémunération quand elle dépasse son objectif et n’est pas pénalisée quand elle échoue Pile je gagne, face tu perds.

Pour Mark Gilbert, éditorialiste de Bloomberg, Fidelity va dans la bonne direction, mais pas assez loin.

.@ScouseView sur la structure idéale des commissions de surperformance https://t.co/mYaKe2RN2F pic.twitter.com/iMN7Z2i73M

— AlphaBetaBlog (@AlphaBetaBlogFR) October 4, 2017

En effet, la surperformance et la sous-performance sont récompensées/pénalisées de manière symétrique.

Pour Gilbert, il faudrait que la sous-performance soit plus douloureuse pour la société de gestion que la surperformance n’est gratifiante.

Dans un post ultérieur, Gilbert persiste, signe et précise sa pensée.

"The investment management industry has feasted for too long on opaque fees and hidden levies" https://t.co/skTLvZUMkB by @ScouseView

— Philippe Maupas (@philmop) October 6, 2017

Qu’écrit-il ?

L’industrie de la gestion d’actifs a prospéré pendant trop longtemps avec des frais opaques et des coûts cachés.

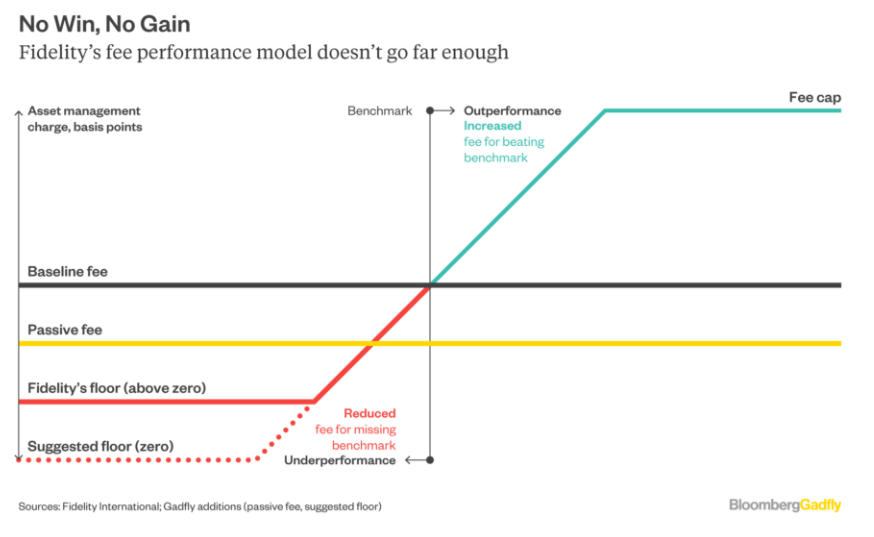

Et de proposer une solution élégante pour vraiment aligner les intérêts de la société de gestion et ceux des détenteurs de ses fonds. L’infographie ci-dessous s’inspire de celle que Fidelity avait présentée pour expliquer le mécanisme du fulcrum fee.

La ligne horizontale noire (« baseline fee ») représente les frais de gestion fixes, a priori inférieur à ceux des parts de fonds sans commission de surperformance. La ligne jaune (« passive fee ») représente les frais de gestion d’une option indicielle équivalente à la stratégie active. Les frais « passifs » sont moins élevés que les frais « actifs » car il n’y a pas d’analyse financière à rémunérer.

Quand le fonds bat (« outperformance ») son indicateur de référence (« benchmark »), une commission de surperformance est versée (la ligne bleue à droite), plafonnée à un certain niveau (« fee cap »).

Quand le fonds fait moins bien (« underperformance ») que son indicateur de référence, les frais de gestion fixes sont réduits jusqu’à un niveau plancher (« floor »), strictement supérieur à zéro dans le schéma de Fidelity.

Mark Gilbert suggère (« suggested floor ») que le plancher soit zéro à partir d’un certain seuil de sous-performance : c’est-à-dire que la société de gestion ne soit pas du tout payée.

Commentaire de l’éditorialiste :

Si l’on liait explicitement le revenu perçu au titre de la gestion à la performance délivrée, les gérants médiocres seraient exposés à une forme de destruction créatrice schumpeterienne.

Ces Anglais sont sans pitié.

L’excellent journaliste de L’Agefi Actifs Frank Joselin (avertissement : je le connais bien) s’est demandé si l’initiative de Fidelity allait faire boule de neige en France. Je lui ai donné mon avis. Je penche plutôt vers « peut-être pas ».

Peut-être, peut-être pas.

— AlphaBetaBlog (@AlphaBetaBlogFR) October 4, 2017

Des désavantages de la liquidité

Morgan Housel a longtemps été éditorialiste chez Motley Fool, un site d’informations sur les actions. Depuis quelques mois, il est passé du coté au non-coté : il travaille dorénavant chez Collaborative Fund, une société de capital-investissement.

Dans un récent post, il est revenu sur la notion de liquidité, sur laquelle son regard a changé.

La liquidité n'a pas que des avantages https://t.co/5A4bdJ2J4d par @morganhousel

— AlphaBetaBlog (@AlphaBetaBlogFR) October 5, 2017

Pour Housel, la liquidité a un prix : plus un actif est liquide, moins il est rémunérateur par rapport à un actif similaire mais moins liquide. Il voit une contradiction entre cette liquidité coûteuse en performance et l’horizon de placement très long de la plupart des investisseurs détenant des actifs liquides (par exemple un détenteur d’assurance vie en unités de compte en France).

Différentes études ont tenté de quantifier cette prime d’illiquidité, c’est-à-dire la rémunération supplémentaire qu’un investisseur obtient d’un investissement moins liquide (par exemple via des hedge funds qui imposent des conditions parfois draconiennes pour vendre, ou via des fonds de capital investissement qui bloquent les capitaux pendant une très longue durée) : jusqu’à 0,2% par mois, ce qui est énorme.

Pour Housel,

renoncer à un peu de liquidité permet non seulement d’avoir de meilleurs rendements mais aussi épargne aux investisseurs la tentation de prendre de mauvaises décisions, qui sont souvent le problème principal sur les marchés boursiers.

Ces mauvaises décisions se matérialisent par un comportement de trader, qui est demandeur de liquidité, par opposition à l’investisseur, qui est fournisseur de liquidité. La seule solution pour tempérer les ardeurs du trader, c’est de lui retirer la liquidité. Ca peut prendre la forme de frais de rachat qui seraient perçus quand un investisseur sort d’un fonds peu de temps après y être entré (mais peu de fonds se sont dotés de cette possibilité).

Très cher market timing

« Est-ce le moment de vendre les valeurs technologiques ? »

« Est-ce le moment de prendre ses profits sur la Chine ? »

« Corée du Nord, Catalogne, que faire avec mon portefeuille ? »

Si vous vous posez ce type de questions, c’est que vous faites du market timing. En bon français, faire du market timing, c’est choisir le moment pour s’exposer à un marché, ou pour s’en retirer. Ca peut aussi consister à acheter la bonne performance passée et à vendre la mauvaise.

D’après Vanguard, le market timing basé sur l’achat de la performance passée, c’est difficile et ça coûte généralement assez cher à ceux qui s’y adonnent.

Coût du market timing : 1,5% par an selon Vanguard https://t.co/86k2PSnK3m pic.twitter.com/Wgn0sxFI5c

— AlphaBetaBlog (@AlphaBetaBlogFR) October 9, 2017

C’est en tout cas ce qu’avait montré une étude de 2014 citée de nouveau dans un post récent. Vanguard avait simulé au sein d’un univers de fonds actions domiciliés aux Etats-Unis les résultats de deux stratégies : acheter en une fois et ne plus rien faire, et acheter selon des règles fixes des fonds en fonction de leur performance passée.

Les résultats sont éloquents (voir le graphique inclus dans le tweet ci-dessus). C’est la stratégie qui consiste à acheter puis à ne rien faire (« buy and hold ») qui enregistre à chaque fois les meilleurs résultats, et de très loin.

Conclusion : n’achetez pas la performance passée et ne cherchez pas à faire « quelque chose » à votre portefeuille à chaque événement.

A moins de 1000 milliards t’es plus rien

Visual Capitalist est une société canadienne spécialiste de ce qu’on appelle en anglais la Data Visualization, à savoir en bon français les infographies.

En voici une, que je commenterai à peine tellement elle se suffit à elle-même (c’est d’ailleurs le propre des bonnes infographies) : il s’agit des membres du club sélect des sociétés de gestion ou des fonds de pension gérant plus de 1000 milliards de $ (soit environ 850 milliards d’€).

Gestion d'actifs : le club des sociétés gérant plus de 1000 milliards de $ https://t.co/aeouhTXpfC par @VisualCap pic.twitter.com/YQfGrQo1Qx

— AlphaBetaBlog (@AlphaBetaBlogFR) October 7, 2017

On voit que ce club comprend avant tout des membres des Etats-Unis d’Amérique et qu’il y a un membre français, Amundi.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez aussi suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Ainsi se termine ma semaine Twitter 40 de 2017. A la semaine prochaine.