Cette semaine est à marquer d’une pierre blanche (noire ?) dans ma vie familiale télévisuelle : c’est la fin de la magnifique série Un Village Français

A quoi vais-je donc occuper les soirées consacrées depuis 2009 à me passionner pour la vie à Villeneuve sous l’Occupation ? A suivre les escarmouches entre pro et anti gestion passive ? Noooooon. Heureusement que commence cette semaine la saison 2 de Top of the Lake

Allez, une dernière fois pour la route, adieu et merci aux Larcher, aux Schwartz , à Lucienne et Jules Bériot, à Rita, Antoine, Anselme, Marchetti et à tous les autres.

Ne quittons pas l’Occupation. Dans le chef d’oeuvre de Clouzot, Le Corbeau

Bienvenue à toutes et à tous dans ma semaine Twitter 48 de 2017.

Chouette, une nouvelle série

Non, ce n’est pas la nouvelle saison de Broadchurch

Investing : The Evidence a été produite par Robin Powell. Ce journaliste que je cite très souvent dans ce blog avait déjà réalisé deux documentaires absolument remarquables : Passive investing: the evidence (2012), et How to win the loser’s game (2014).

Cette nouvelle série a été produite pour RockWealth, une société de conseil financier au Royaume-Uni. RockWealth a adopté l’approche « evidence-based » défendue par Powell sur son blog (et par votre serviteur sur le sien) et a même été très loin en matière de rémunération, en ne facturant pas ses services ad valorem (l’approche ad valorem consiste à facturer un pourcentage des actifs confiés par le client) et en facturant des honoraires forfaitaires. L’approche de RockWealth est décrite ici.

Investing: The Evidence, 1er épisode du nouveau documentaire de @RobinJPowell pour RockWealth. Indispensable pour comprendre le fonctionnement de l'industrie des fonds. https://t.co/3NPtq7q64x via @YouTube

— AlphaBetaBlog (@AlphaBetaBlogFR) December 1, 2017

Investing : The Evidence vise à présenter les grands approches de la gestion d’actifs : active, factorielle et passive ; expliquer le risque ; présenter les biais comportementaux affectant les investisseurs ; et enfin mettre en valeur l’apport du conseil.

Dans ce premier épisode d’une dizaine de minutes (la série durera 45 minutes au total), on entend des experts que je cite souvent parler des performances des actions sur longue durée (Elroy Dimson, professeur d’université), expliquer que très peu de gérants actifs surperforment durablement en raison de leurs frais élevés (Mark Hebner, fondateur d’Index Fund Advisors et David Blake du Pensions Institute) et que les gérants actifs professionnels, de plus en plus nombreux, sont de mieux en mieux formés et utilisent tous les mêmes outils et les mêmes sources d’information (Charley Ellis, fondateur de Greenwich Associates).

Attention, c’est une instruction à charge contre la gestion active, avec des arguments très solides. Cette série intéressera à la fois les non-professionnels et les professionnels.

Ecoutez Steven Maijoor

J’ai parlé la semaine dernière du discours de Maijoor, le patron de l’ESMA (European Securities and Markets Authority), lors de la réunion annuelle de l’EFAMA. C’est un homme qu’il va falloir écouter avec attention, d’autant plus que la date d’entrée en vigueur de MiFID II approche à grands pas.

Rappelons que le siège de l’ESMA est à Paris et qu’un autre régulateur financier va bientôt le rejoindre, l’European Banking Authority (Autorité Bancaire Européenne), qui doit quitter Londres pour cause de Brexit. En France, on n’a pas de pétrole, mais on a des régulateurs financiers.

Maijoor a récemment donné un long entretien à Neil Callanan et Stryker McGuire, deux journalistes de Bloomberg, dont voici les éléments que j’ai retenus.

Steven Maijoor dirige l'ESMA. Quand il parle de MiFID II, mieux vaut l'écouter avec attention. https://t.co/26OsEjYcjH via @markets

— AlphaBetaBlog (@AlphaBetaBlogFR) November 27, 2017

Maijoor rappelle que la mission de l’ESMA est d’aider à protéger les investisseurs et à assurer la stabilité des marchés financiers en Europe, en étroite relation avec les régulateurs nationaux (l’AMF – Autorité des Marchés Financiers – pour le France). L’ESMA régule les marchés financiers, mais pas les banques ni les compagnies d’assurance.

Maijoor insiste sur une différence fondamentale entre les Etats-Unis et l’Europe : en Europe, les particuliers privilégient les produits d’épargne (voir ici mon post sur les Français, ennemis du risque et champions de l’épargne), aux Etats-Unis, ils investissent sur les marchés financiers. Selon lui, ce n’est pas une situation désirable car l’épargne des Européens est très faiblement rémunérée.

Le secteur de la gestion d’actifs a donc un potentiel de croissance élevé en Europe, à condition de baisser ses frais, qui sont beaucoup plus élevés qu’aux Etats-Unis, notamment en raison de la fragmentation des marchés, mais aussi de la moindre demande de la part des particuliers. Il insiste donc sur la nécessité d’une plus forte concurrence dans le secteur et estime que la séparation (« unbundling ») de la recherche et de l’exécution, imposée par MiFID II va dans la bonne direction. J’ai parlé ici de cette réforme majeure.

Maijoor rappelle que les flux monétaires (« inducements ») entre fournisseurs de produits de placement et intermédiaires (les fournisseurs rémunérant les intermédiaires) ne sont pas interdits par MiFID II, mais que les pays ont la latitude de les interdire. Pour continuer d’exister, ces « inducements » doivent améliorer la qualité du service rendu au client et j’attends avec impatience les premiers argumentaires.

Puis, au détour de la conversation sur la séparation de la recherche et de l’exécution, Maijoor lâche une petite bombe (qui n’en est pas une pour toute personne s’intéressant de près à l’univers de la gestion) :

Quand on regarde les gérants actifs, il est évident que leur performance est problématique – de nombreuses études nous le montrent. A ce stade, il est, je crois, très clair que ce marché ne fonctionne pas.

Ce marché ne fonctionne pas. Et c’est le régulateur qui le dit.

Si Maijoor n’attend pas un Big Bang début janvier 2018 quand MiFID II entrera en vigueur, il table néanmoins sur une baisse des frais en raison d’une transparence accrue et de la séparation de la recherche et de l’exécution.

Transparence

Maijoor veut plus de transparence. Aux Etats-Unis, Vanguard donne quelques bons exemples en la matière.

Là où trop de sociétés de gestion ne communiquent pas quand les gérant.e.s de leurs fonds actifs changent, Vanguard communique quand les gérant.e.s de ses fonds indiciels changent.

J'aime aussi Vanguard pour sa transparence : la société communique sur les changements de gérants de ses fonds indiciels Car un fonds indiciel, ça se gère. https://t.co/0GPAjwkPM8

— AlphaBetaBlog (@AlphaBetaBlogFR) December 2, 2017

« On s’en fiche, c’est de la gestion indicielle. » Non, on ne s’en fiche pas. Notamment parce que la gestion indicielle, ce n’est pas une gestion automatique, mais une activité très complexe qui nécessite de très nombreuses compétences.

Je vous invite pour vous en convaincre à lire l’excellent papier de James Connington (Telegraph Money) qui s’est immergé pendant une journée au sein des équipes en charge de la gestion de fonds indiciels chez Vanguard à Londres.

.@JamesConnington a passé une journée avec les équipes de gestion de Vanguard à Londres. Si vous pensiez qu'il était facile de gérer un fonds indiciel, lisez son papier. https://t.co/dJ7z9z5SSR

— AlphaBetaBlog (@AlphaBetaBlogFR) November 24, 2017

Opacité

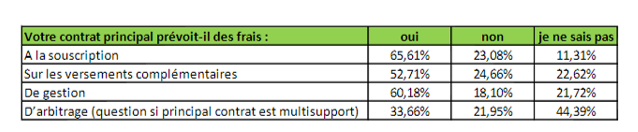

Passons de la lumière à l’ombre, de Vanguard à l’assurance vie en France. La CLCV (Consommation, logement et cadre de vie) a publié la semaine dernière les résultats de sa 1ère enquête sur l’assurance vie. Créée en 1952, cette association nationale défend les intérêts spécifiques des consommateurs et des usagers et compte 31000 adhérents.

Avec des encours proches de 1700 milliards d’euros à fin octobre 2017, je rappelle que l’assurance vie est de très loin la plus grosse enveloppe financière en France.

L’enquête a analysé 232 contrats, qu’ils soient toujours commercialisés ou pas. Sur les 1009 questionnaires envoyés, 777 n’ont pas été retournés. Parmi les questionnaires retournés, tous n’ont pas été intégralement remplis. La CLCV déplore le manque de transparence de certains acteurs qu’elle nomme : Suravenir, Assurances du Crédit mutuel et Crédit Agricole.

A lire absolument : l'enquête de la CLCV sur l'#assurancevie en France. Opacité côté assureurs, ignorance côté assurés. https://t.co/Z2TwlFk7Mm via @clcvorg

— AlphaBetaBlog (@AlphaBetaBlogFR) November 29, 2017

Les enseignements principaux : de fortes variations dans les taux servis par les fonds en euro (ce n’est pas une surprise), les contrats commercialisés par les banques ayant les performances les moins bonnes ; d’énormes variations dans les taux de redistribution au sein des fonds en euro sur 8 ans (de 56 à 107%), avec des différences de traitement au sein d’un même groupe entre différents contrats.

Tous ces faits sont connus. L’ignorance de la plupart des souscripteurs de contrats explique qu’ils perdurent. Et on ne peut pas dire que les relevés annuels envoyés par les assureurs soient limpides : au sein de mon foyer fiscal, je gère 3 contrats d’assurance vie différents, et je suis bien en peine d’avoir une idée précise des frais en lisant la documentation qui m’est adressée.

Dans un volet de l’enquête, la CLCV a interrogé les souscripteurs sur les frais. 18% d’entre eux disent que leur contrat ne prévoit pas de frais de gestion, ce qui est bien entendu faux. 21% ne savent pas. Ce sont donc près de 40% des soucripteurs interrogés qui ne savent pas qu’ils paient des frais de gestion. Même si l’échantillon n’est pas assez fourni, on ne doit pas être loin de la vérité.

L’assurance vie est une enveloppe qui a longtemps bénéficié d’avantages considérables par rapport aux autres enveloppes. Avec l’entrée en vigueur d’une taxation forfaitaire à hauteur de 30%, tant pour les plus-values que pour les revenus, les comptes-titres (ordinaires, PEA et PEA-PME) ne sont dorénavant plus désavantagés. Ils sont en outre généralement bien moins onéreux qu’un contrat d’assurance vie. Et sur très longue durée, l’impact des frais peut être absolument considérable.

Il faut redécouvrir le compte-titres !

Les maîtres du monde toujours plus gros ?

J’ai récemment présenté en détail MSCI, l’un des grands founisseurs d’indices actions. J’ai une théorie simple sur ces acteurs peu connus : ils sont les vrais maîtres du monde financier.

Selon Rachel Evans de l’agence Bloomberg, la prochaine entrée en vigueur de MiFID II devrait amplifier la consolidation en cours dans ce secteur.

La consolidation dans le monde des fournisseurs d'indices ne fait que commencer https://t.co/VhphHN5Hz6

— AlphaBetaBlog (@AlphaBetaBlogFR) December 2, 2017

En effet, une des multiples stipulations de MiFID II va conduire les régulateurs nationaux en Europe à superviser les indices et les fournisseurs d’indices. Ces derniers font déjà face à une forte pression sur leur chiffre d’affaires de la part de leurs clients principaux, les géants de la gestion indicielle, qui se livrent aux Etats-Unis à une guerre des prix. La régulation va leur coûter plus cher en Europe, et il est probable que les plus petits acteurs vendront leur activité de création d’indices aux plus gros.

La consolidation a déjà commencé en 2014, quand le London Stock Exchange Group et Russell Investments ont rapproché leurs activités indicielles respectives au sein de FTSE Russell. La même année, UBS Group a vendu ses indices obligations convertibles à Thomson Reuters. Plus récemment, Intercontinental Exchange a racheté les indices obligataires de Bank of America Merrill Lynch, Bloomberg ceux de Barclays et Markit a racheté les indices obligataires asiatiques de HSBC.

Il y a certes une pression sur les prix, mais l’activité reste néanmoins très profitable, comme les résultats que MSCI le montrent (j’avais commenté ces résultats ici, quant au rapport annuel 2016 de la société, il est accessible là).

Comment mourir en bonne santé

Tom Brakke, CFA, est un excellent consultant, spécialiste de la transformation des sociétés de gestion et de la sélection de fonds. Dans un de ses rares posts sur son remarquable blog, The Research Puzzle, il explique que les sociétés de gestion actives sont en train de mourir en bonne santé.

Un post remarquable de @researchpuzzler : la plupart des sociétés de gestion sont en train de mourir en bonne santé https://t.co/jDBqxkzTlP

— AlphaBetaBlog (@AlphaBetaBlogFR) November 28, 2017

Il rappelle tout d’abord que la gestion active est attaquée par la gestion indicielle traditionnelle et par la gestion factorielle. Comme moi, il lit avec attention les livres blancs rédigés par certains gérants actifs pour défendre leur approche et identifie deux grandes familles d’arguments.

Pour la première, la surperformance des deux grandes approches (active et passive) est cyclique et l’heure est venue pour les investisseurs de miser sur la gestion active, qui va se remettre à surperformer grâce au retour de la volatilité et à l’augmentation de la dispersion entre valeurs d’un même indice.

Brakke n’est pas convaincu car rien dans le passé ne permet d’étayer ces affirmations. Il souscrit en outre au point de vue de Charley Ellis, selon lequel les marchés sont dominés par des professionnels de plus en plus nombreux, de mieux en mieux formés, en concurrence les uns avec les autres : l’alpha y est de moins en moins abondant.

La deuxième famille d’arguments est le fait des sociétés de gestion active expliquant en quoi leur approche est meilleure que celles de leurs concurrents (actifs) : frais moins élevés, taux de rotation du portefeuille plus faible, part active plus élevée, plus fort investissement des gérants dans les fonds qu’ils gèrent.

Mais pour Brakke, le problème de ces deux familles d’arguments, c’est qu’elles définissent la gestion active comme ce qu’elle a toujours été, et non pas comme ce vers quoi elle pourrait ou devrait tendre. Il ne voit aucune espèce de remise en cause, ce qu’explique le niveau de profitabilité très élevé du secteur et le fait que les gérants vendent des process de gestion « consistents et répétables », mantra antinomique avec tout changement.

Selon Brakke, la façon dont sont prises les décisions d’investissement n’a presque pas évolué, alors que nous avons connu des bouleversements technologiques énormes. Il fustige l’absence de programme de développement des compétences au sein des sociétés de gestion. Si tout le monde parle de « culture », celle des professionnels de la gestion se résume à « Donne-moi un bonus et fiche-moi la paix », ce qui n’est pas une fondation très solide pour générer de la performance à long terme.

Dernier problème, et de taille, celui des frais (« the elephant in the room » pour Brakke), beaucoup trop élevés. Si les gérants actifs professionnels battent les marchés avant frais, ils ne le font pas après frais. Les bénéficiaires de la gestion active sont les gérants actifs, pas leurs clients. Et quand on ajoute la rémunération des intermédiaires (les conseillers financiers), c’est encore pire pour les clients finaux.

Deux leviers pour Brakke : la gestion active doit devenir plus performante avant frais ET les frais doivent baisser. Pour cela, elle doit prendre des mesures radicales pour se réinventer.

Gestion d’actifs : 10 règles d’or

CFA Institute est une association regroupant plus de 140000 professionnels de l’investissement détenteurs de la certification CFA (avertissement : j’en suis membre).

Gary Baker, CFA, en est le responsable pour la région Europe, Moyen-Orient et Afrique. Baker a récemment publié dans Investment Week un article dans lequel il fait la liste des 10 règles à suivre pour le secteur de la gestion d’actifs, très secoué par la montée en puissance de la gestion indicielle à bas coûts.

Les 10 règles d'or pour la gestion d'actifs selon @GaryBaker, CFA, de @CFAinstitute https://t.co/KVVDIq0ZnI via @InvestmentWeek

— AlphaBetaBlog (@AlphaBetaBlogFR) November 30, 2017

- Mettez l’investisseur au-dessus de tout

- Préparez-vous à la disruption

- Travaillez sur votre stratégie d’influence

- Soyez transparents

- Mettez en avant vos valeurs

- Comprenez l’importance des facteurs ESG

- Valorisez la diversité

- Développez vos connaissances en matière de gouvernance d’entreprise et de réglementation

- Comprenez les grandes tendances

- Conservez votre avantage sur les robots

Entre deux séries, si vous voulez grimper dans le train de la révolution indicielle à bas coûts, je vous recommande le remarquable livre d’Edouard Petit, Créer et Piloter un Portefeuille d’ETF, dont j’ai parlé ici et que j’ai préfacé là. Pour l’acheter, cliquez ici pour la version papier

Quand je mentionne un livre (ou un DVD, ou un disque) dans ces colonnes, vous noterez un lien vers le site Amazon ou vers le site FNAC. Je suis adhérent aux services d’affiliation de ces deux sites, sachez que tout achat que vous effectuerez sur le site FNAC ou le site Amazon via « mon » lien pourra donner lieu à perception d’une commission de la part de la FNAC ou d’Amazon.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins. Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela.

Ainsi se termine ma semaine Twitter 48 de 2017. A la semaine prochaine.

3 réponses sur « Ma semaine Twitter #48 de 2017 »

Vous indiquez que les comptes titres doivent être redécouverts sous prétexte que la fiscalité de l’assurance vie devient équivalente ? C’es inexact ! Avant même la nouvelle réforme fiscale un compte titre était plus avantageux sous de nombreuses hypothèse qu’un contrat d’assurance vie ! Oui vous avez bien lu avant même la réforme ! En fait la carotte fiscale de l’AV donnait l’illusion que ce support était plus intéressant. Alors qu’une simulation sous Excel (mais cela demande du temps pfuiiii…) et mise en avant des hypothèses permet d’apporter la démonstration qu’un compte titre du fait qu’il ne souffre pas de frais de gestion sur TOUTE LA BASE du capital (et MEME avec un taux marginal d’imposition de 40% !) redevient plus intéressant qu’un contrat d’AV. Ne pas oublier que des frais de gestion qui touchent TOUTE LA BASE du capital investi (c’est le cas de l’AV !) écorne de manière absolument effroyable le résultat à terme d’un capital investi. Donc je le répète pour être clair et vous allez entrer en dissonance cognitive : vous pensiez que l’AV était plus intéressante qu’un compte titre avant la réforme fiscale même avec un taux marginal d’imposition de 40%. Or vous n’avez pas fait l’effort de faire une simulation sous Excel pour comparer les deux trajectoires. Dommage pour vous, le coût d’opportunité des détenteurs de contrat d’AV est énorme…mais mieux vaut rester dans l’ignorance et ne pas calculer le coût d’opportunité généré pour minimiser le regret.

Humain, trop humain de préférer le confort de l’ignorance. Une fois les versements programmés mis en place, l’assurance vie est tellement confortable : rien à faire, pas d’ordres à passer, prélèvements automatiques. Je retiens l’idée de simuler l’impact des frais dans un prochain post !

Disons que la « carotte fiscale » de l’AV génère une émotion qui donne la sensation (ou plutôt l’illusion) que ce dispositif est forcément plus intéressant à terme qu’un compte qui est fiscalisé. Or l’heuristique de pensée ou encore l’intuition (généré par le système 1 du cerveau ; cf. Thinking Fast and Slow de Kahneman) qui est de dire : « avantage fiscal = c’est donc mieux pour mon épargne » conduit à une décision sous optimale ou erronée. Cela doit probablement générer aussi de la sérotonine ( :-)). Or comparer deux solutions d’investissement est loin d’être trivial. Car lorsque l’on prend le temps de la réflexion (système 2 du cerveau : cf. le même auteur) et que l’on pose toutes les données sur une feuille Excel avec toutes les hypothèses, on se rend compte que notre intuition (cerveau 1) est parfois (souvent !) mauvaise conseillère. En l’espèce le compte titres (qui ne souffrent pas de frais de gestion sur la totalité du capital investi contrairement à l’AV…et c’est là où le bât blesse) a toujours été plus intéressant que l’AV sous de nombreuses hypothèses (pas toutes). Le système 2 de notre cerveau nécessite du temps, de l’effort et de la réflexion qui requiert des ressources que nous n’avons pas l’envie de fournir (pfuiii trop compliqué de tout mettre en équation sous Excel, je le conçois). Or quand on parle d’engagement à long terme d’une solution d’investissement on s’aperçoit que certaines décisions sous optimales (en coût d’opportunité) peuvent coûter très chères, même si elles sont indolores. Par ailleurs je demande aux lecteurs de m’excuser pour les innombrables fautes d’orthographes de mon post précédent. Comme quoi je n’avais pas fourni l’effort non plus de me relire avant de valider le message…il est si difficile d’enclencher le système 2 de notre cerveau car c’est un dispositif qui est trop gourmand en ressources psychiques.