Aux Etats-Unis, le snake-oil salesman, c’est l’escroc qui vend de la poudre de perlimpinpin aux acheteurs crédules.

La poudre de perlimpinpin (ou l’huile de serpent dans sa version états-unienne) est vendue comme un remède miracle aux vertus multiples. En réalité, c’est une arnaque.

L’arnaque est vieille comme le monde et mourra avec lui. Elle joue sur différents ressorts psychologiques. Notamment celui de FOMO.

Fear Of Missing Out. La peur de passer à côté d’une bonne affaire.

Les marketeurs de tout poil en jouent avec maestria, tant l’être humain est réceptif à ce type de stimulus sollicitant la partie la plus animale de son cortex.

En matière de spéculation placements, ça donne ceci.

Si seulement… Entre 36 et 148% de performance en un an (en dollar je suppose). Et votre fonds en euros, il a fait combien l’an dernier ? 2,40% ? 1,50% ? Moins de 1% ?

FOMO.

Passons sur la traduction affligeante de la version anglaise de cette publicité : « Don’t stay on the sideline, trade now » (« Arrêtez de rester neutre, tradez maintenant »).

C’est gratuit ! Zéro commission ! AMD a pris 148% en 2019 ! Tradez maintenant !

FOMO

eToro, société créée en 2007, se présente comme un « leader de la révolution Fintech ». C’est statutairement une société de services financiers agréée et réglementée par la Cyprus Securities Exchange Commission, à savoir le régulateur des marchés financiers de Chypre.

Chypre est un pays membre de l’Union Européenne.

Le 26 mars 2019, le Parlement Européen a désigné 5 pays membres considérés comme des paradis fiscaux. Chypre en faisait partie.

YES, WE DID IT!! 🇪🇺🔥

The European Parliament voted in favor of naming 5 EU countries tax havens.

(INCLUDING THE NETHERLANDS 🇳🇱).

It’s a very clear statement by the EU which is for fair taxation and against tax avoidance.#ItsTime 👊🏼 pic.twitter.com/N2UOUQraH2

— Paul Tang (@paultang) March 26, 2019

De nombreuses sociétés permettant d’effectuer des transactions sur les crypto-monnaies y sont domiciliées.

Avec eToro, vous pouvez effectuer des transactions sur les actions (en direct), sur les CFD (Contracts For Difference), des armes de destruction massive quand elles sont mises entre les mains de non professionnels, sur les crypto-monnaies. Vous pourrez même copier les transactions des meilleurs traders.

En un clic !

FOMO.

Ah, et comme toutes les plateformes permettant aux investisseurs d’effectuer des transactions sur les CFD, eToro a l’obligation1 d’afficher cet avertissement sur son site internet (c’est moi qui souligne en gras) :

Les CFD sont des instruments complexes et présentent un risque élevé de perdre de l’argent rapidement en raison de l’effet de levier. 75% des comptes d’investisseurs particuliers perdent de l’argent en négociant des CFD avec ce fournisseur. Vous devez savoir si vous comprenez le fonctionnement des CFD et si vous pouvez vous permettre de perdre votre argent.

L’essentiel, c’est de ne pas être dans les 75% de perdants.

Plus sérieusement, retour sur une critique régulièrement faite à la gestion indicielle et aux ETF en particulier : leur poids grandissant ferait peser des risques systémiques sur les marchés.

La Research Foundation de CFA Institute vient de publier un court document (un brief) pour analyser la littérature sur les risques systémiques que pourraient faire peser les ETF : ETFs and Systemic Risks. Cet excellent ouvrage écrit par Maureen O’Hara et Ayan Bhattacharya peut être téléchargé gratuitement ici.

Cliquez vite, il n’y en aura pas pour tout le monde2 ! C’est gratuit ! Téléchargez maintenant !

FOMO.

Le mot de la fin pour cette introduction à Jean-Philippe de Tonnac, à l’occasion de la sortie du Royaume-Uni de l’Union Européenne.

— JeanPhilippedeTonnac (@inthemoodfortw) February 1, 2020

Bienvenue dans ma semaine Twitter 5 de 2020.

Toujours moins

Elisabeth Kashner de FactSet vient de publier un bilan de l’année 2019 sur le marché des ETF aux Etats-Unis.

Le fait saillant ? Toujours moins : les investisseurs donnent de plus en plus leurs faveurs aux produits les moins chers.

La tendance la plus notable sur le marché des #ETF aux Etats-Unis en 2019, c'est une demande toujours plus forte pour des produits à très bas coûts https://t.co/VDkvt7edeu par @ElisabethKashne pic.twitter.com/Q6M205bZjU

— AlphaBetaBlog (@AlphaBetaBlogFR) January 25, 2020

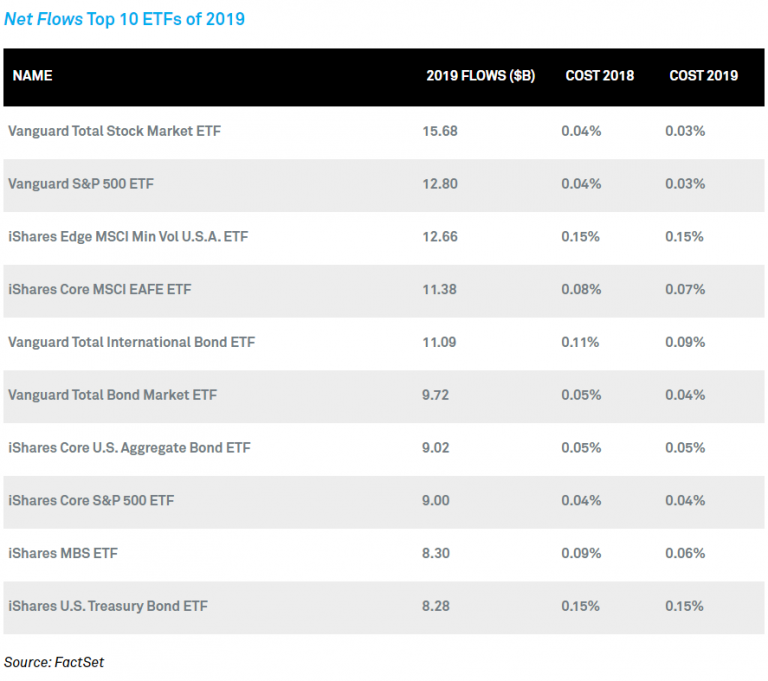

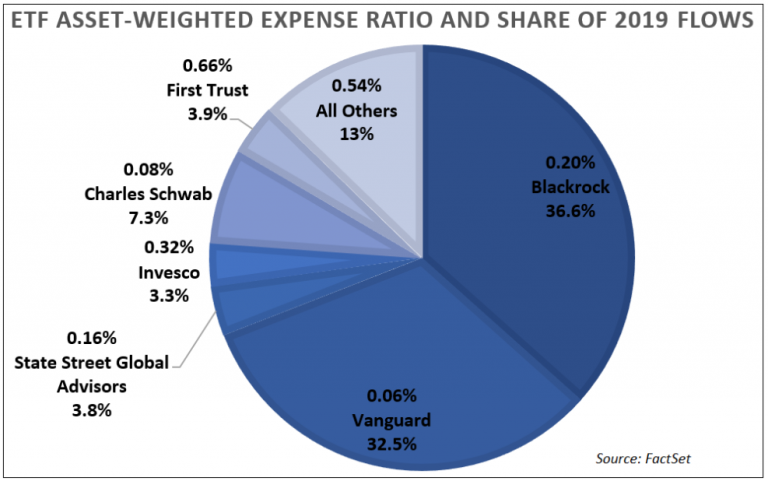

Non seulement les frais moyens baissent (le graphique ci-dessus, montrant l’évolution des frais moyens pondérés des actifs pour 3 grandes familles d’ETF et d’ETP3, les actions – Equity -, les obligations – Fixed Income – et les matières premières – Commodities), mais en plus, les ETF qui ont le plus collecté l’an dernier sont vraiment très peu chers.

8 ETF du top 10 de la collecte ont des frais de gestion inférieurs à 0,10%. Et pour certains d’entre eux, les frais ont baissé entre 2018 et 2019.

Avec plus de 15 milliards de dollars, la palme de la collecte nette revient à un ETF de Vanguard, le Total Stock Market ETF, qui réplique l’indice CRSP U.S. Total Market Index (plus de 3500 actions de grandes, moyennes et petites capitalisations des Etats-Unis) pour 0,03% de frais de gestion annuels.

Heureux investisseurs américains : avec le Vanguard Total Bond Market ETF, qui a collecté près de 10 milliards dee dollars en 2019, ils peuvent s’exposer pour 0,04% à un indice comportant plus de 10000 obligations émises en dollars.

Le niveau des frais pondéré par les actifs des entités ayant collecté en 2019 va de 0,06% pour Vanguard à 0,66% pour First Trust.

Charles Schwab est juste derrière Vanguard en termes de frais (0,08%), nous verrons ci-dessous que la société se rémunère d’une autre manière, encore moins visible que les frais de gestion.

Paie cher et dis merci aux GP

A l’autre extrémité du spectre en matière de coût, les seigneurs du private equity sous ses différentes formes (du capital-risque au fonds de LBO).

Un rappel terminologique tout d’abord. Dans le jargon du secteur, il existe deux populations dont les intérêts sont bien entendu parfaitement a-li-gnés : les GP (General Partners) et les LP (Limited Partners).

Les GP sont aux commandes des fonds dans lesquels ils sont également investisseurs. Les LP ne sont qu’investisseurs.

Si vous voulez devenir très riche, soyez GP plutôt que LP.

Pour le chroniqueur de la rubrique Buttonwood de The Economist, dans certains cas, il est justifié de payer très cher la gestion de fonds apportant une vraie diversification à un portefeuille. Et notamment de fonds de private equity.

Quand un fonds apporte une vraie diversification à un portefeuille , payer des frais de gestion exorbitants peut se justifier. Mouais. https://t.co/pxeHdjfWaF

— AlphaBetaBlog (@AlphaBetaBlogFR) January 24, 2020

Le.la journaliste rappelle tout d’abord qu’il est facile de construire un portefeuille très diversifié à bas coûts, en utilisant des produits indiciels. Mais il est selon lui.elle plus difficile de trouver des produits qui apportent une vraie diversification au risque des actions cotées ou qui permettent de se prémunir efficacement contre l’inflation.

Mais il est erroné d’insister, comme le font trop de commentateurs, sur le fait que les bons frais sont des frais bas. Il est légitime de payer plus de frais pour accéder à des flux de cash-flows qui sont vraiment différents de ceux que vous avez déjà en portefeuille. Il se peut que la société de gestion ne mérite pas d’être autant payée pour ses efforts. Peut-être que c’est une rente. Mais parfois, il faut savoir l’accepter. Après tout, ce sont les rendements nets de frais qui vous intéressent.

Ah ben oui, c’est vrai. Ce sont les rendements nets de frais qui importent. Le raisonnement est imparable.

Mais au fait, Mr.Mrs Buttonwood, pourquoi les régulateurs insistent-ils pour que l’on mentionne systématiquement que les performances passées ne préjugent pas des performances futures ?

Peut-être parce que c’est vrai, non ?

Si j’ai bien compris le raisonnement, il faut donc accepter de payer fort cher un fonds de private equity parce que les millésimes échus de la même société de gestion ont délivré une performance supérieure à celle des marchés cotés ?

Ou pire encore, il faudrait se ruer sur n’importe quel fonds de private equity mis à disposition dans une enveloppe d’investissement de long terme proposant un avantage fiscal, comme l’assurance vie en France, parce que les chiffres globaux pour les fonds de private equity sont alléchants ?

Ce qui revient à postuler que les performances passées du private equity préjugent des performances futures, non ?

Je suis en revanche plus en phase avec la conclusion de l’article du chroniqueur de Buttonwood.

Les frais tirent la performance vers le bas. Plus vous en payez, moins il vous reste de performance. Et il peut être exaspérant de passer à la caisse pour pouvoir investir. Peu de sociétés de gestion vont admettre que c’est bien ce pour quoi vous payez. Les meilleurs fonds de capital-développement prétendent qu’ils sont des développeurs de classe mondial des start-ups dans lesquelles ils investissent. Mais ils ont de nombreuses similarités avec les universités d’élite. Parce que les meilleurs étudiants veulent y entrer, elles peuvent facturer des frais très élevés. Pas tant parce qu’elles éduquent et guident ces précieux actifs, mais parce qu’elles leur fournissent une accréditation et leur donnent accès à de nombreux réseaux. Qu’il en soit ainsi. Il faut savoir passer outre certaines irritations.

Je peux vous garantir que les fonds de private equity référencés dans les contrats d’assurance vie grand public ne sont pas l’équivalent de Harvard, de Wharton ou de HEC.

Quand le gratuit coûte un bras

Allan S. Roth , est le fondateur de Wealth Logic, un Registered Investment Advisor du Colorado facturant des honoraires au temps passé. Dans un article paru sur le site Financial Planning, il s’est intéressé à la stratégie de Schwab.

Charles Schwab est le leader du courtage en ligne aux Etats-Unis. La société a récemment emboîté le pas à en supprimant les frais de courtage sur les actions et les ETF, annoncé sa fusion prochaine avec son concurrent TD Ameritrade, et annoncé qu’elle offrirait à ses clients la possibilité de faire des transactions sur un nombre non entier d’actions4 (fractional shares).

La stratégie de Schwab : ne rien faire payer en apparence, et vivre de la marge nette d'intérêt, en forte hausse. Le client y perd, mais a l'impression de ne rien payer. [Ca marche aux Etats-Unis où les taux sont positifs.] https://t.co/ETLIXlL5x1 par @Dull_Investing pic.twitter.com/1bRH4LSkTV

— AlphaBetaBlog (@AlphaBetaBlogFR) January 31, 2020

Charles Schwab, c’est le pionnier du courtage en ligne à bas coûts. Mais pour Roth, Schwab a changé de métier. Le courtage n’est même plus à bas coûts, puisqu’il est gratuit.

Quant à la gestion d’actifs (on a vu au-dessus que Schwab était aussi un émetteur d’ETF), c’est un produit d’appel.

Le métier de Schwab, c’est aujourd’hui de gagner de l’argent sur la différence entre le taux de rémunération que la société sert aux liquidités sur les comptes de ses clients et la rémunération – supérieure bien entendu – qu’elle en obtient sur les marchés.

Bienvenue dans le monde pas si compliqué du coût d’opportunité et de la marge nette d’intérêt.

Le coût d’opportunité, c’est celui qu’encourt un client de Schwab qui accepte que ses liquidités soient rémunérées à hauteur de 0,39% par an alors qu’il pourrait trouver ailleurs un taux supérieur 2,5% par an. Ca fait une sacrée différence, mais ça ne se voit pas, car le client ne reçoit pas de facture.

Les sociétés cotées aux Etats-Unis doivent envoyer un document légal trimestriel, le 10-Q.

Selon le dernier 10-Q de Schwab, sur les 9 premiers mois de l’année 2019, la société a payé un taux annuel moyen de 0,39% pour rémunérer les liquidités de ses clients (213,1 milliards de dollars), et a placé au taux annuel moyen de 2,88%.

En tenant compte des autres sources de financement de Schwab, son coût de financement annuel est de 0,45%. La différence entre 2,88% et 0,45% (le spread) conduit au revenu net d’intérêt (net interest revenue), qui augmente depuis plusieurs années.

Ce revenu net d’intérêt représente même depuis 2017 plus de 100% du résultat avant impôts de Schwab. En d’autres termes, sur les autres activités, Schwab perd de l’argent (et ça ne va pas s’arranger pour le courtage, dorénavant gratuit).

Et voilà comment gagner de l’argent tout en offrant des frais de courtage très faibles (avant gratuité, ils étaient de 4,95 dollar par transaction) puis gratuits, des ETF à bas coûts, et un roboadvisor lui aussi en apparence gratuit5.

Du grand art.

Des backtests…

… tu te méfieras comme de la peste du coronavirus, surtout quand ils s’appliquent aux megatrends.

Rappel d’une des mes deux grandes théories en matière de placements6 : l’ESG et la gestion thématique sont les planches de salut de la gestion active.

Pour autant, ça ne veut pas dire que la gestion indicielle ne se les approprie pas. Notamment la gestion thématique, qui est une manière pour les fournisseurs d’indices ne faisant pas partie de l’oligopole des Big Three (FTSE Russell, MSCI et S&P Dow Jones Indices,) de se faire une place au soleil7.

Exemple avec Qontigo, une société appartenant au groupe Deutsche Börse, qui développe des indices sous la marque STOXX.

Des indices megatrends à gogo dans ce papier de Qontigo (STOXX). Ils surperforment tous le ringardissime indice le plus diversifié sur 6, 7 ou 8 ans. Ah, le Developed Markets Blockchain Index ! https://t.co/lEEzlvbLsY pic.twitter.com/rU1RazWOPx

— AlphaBetaBlog (@AlphaBetaBlogFR) January 30, 2020

Les megatrends ont trois grands piliers selon Qontigo : 1. la démographie ; 2. la technologie ; 3. le changement climatique.

Sous ces piliers, il suffit de faire marcher ce que les Américains appellent le canon à spaghetti : on propulse des centaines de spaghettis sur un mur, auquel ils collent. Au bout d’un certain temps, on regarde ceux qui restent accrochés.

Le canon à indices megatrends de Qontigo a retenu 20 thématiques (parmi celles-ci, le vieillissement de la population, la robotisation et l’automatisation, les millénariaux) et créé autant d’indices pour s’y exposer.

Pour que les spaghettis accrochent (c’est-à-dire qu’un émetteur d’ETF achète la licence pour répliquer l’indice), il faut que les thématiques permettent de raconter une belle histoire. Car tout est storytelling.

Et bien entendu que l’indice conçu pour s’y exposer ait une performance passée hypothétique flatteuse.

C’est en effet le principe cardinal pour toute création d’indice actions quand on veut détrôner les ultra-dominants indices larges pondérés par le flottant. Le backtest DOIT montrer que le nouvel indice megatrends a fait mieux dans le passé que l’ennuyeux mammouth ultradiversifié.

Ce qui n’est pas compliqué quand on fait un backtest, puisqu’on connaît le passé. Tout l’art consiste donc à construire un indice dans les règles de l’art et à torturer suffisamment les performances passées pour montrer une surperformance de l’indice megatrends.

C’est bien entendu le cas pour les 20 indices megatrends de Qontigo.

Si vous aviez été exposé.e à l’irrésistible iSTOXX Developed Markets Blockchain Index8 entre mars 2013 et juin 2019, votre performance aurait été très supérieure à celle de l’ennuyeux STOXX Developed Total Market Index : 23,9% en annualisé pour l’indice Blockchain (en bleu dans l’infographie dans le tweet ci-dessus) contre 9,3% pour l’indice STOXX Developed Total Market Index9 (en vert dans l’infographie).

Plus de 250% de performance cumulée pour l’indice Blockchain, moins de 100% pour le mammouth d’hier.

Je serais un émetteur d’ETF opportuniste, je n’attendrais pas trop longtemps !

FOMO !

Les performances passées ne préjugent pas des performances futures. C’est vrai dans la vraie vie. Celle des fonds ayant un historique réel.

C’est également vrai dans la vie reconstituée, celle des backtests. Car seuls les backtests probants vous sont montrés. Les centaines de simulations faites pour arriver à créer un indice optimal finissent au cimetière des backtests inutiles, vous ne les verrez jamais.

Tout backtest devrait être regardé avec une bonne dose de scepticisme.

La gestion thématique, c’est l’antithèse de la diversification, qui est un des principes les plus importants en matière de gestion de portefeuille.

Pendant ce temps aux Etats-Unis

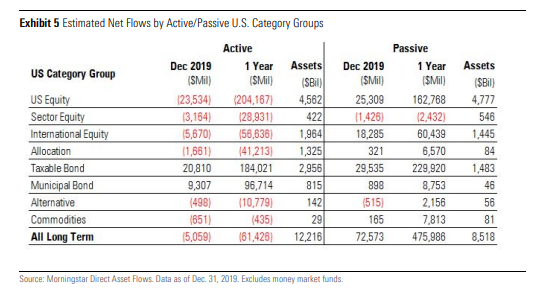

Morningstar vient de publier le bilan de l’année 2019 aux Etats-Unis en matière de collecte des fonds. Les années se suivent et se ressemblent : la gestion indicielle gagne des parts de marché au détriment de l’acteur historiquement dominant, la gestion active.

Très impressionnant : aux Etats-Unis, depuis 10 ans, la gestion indicielle a enregistré une collecte nette de 3800 milliards de $, la gestion active une décollecte nette de 185 milliards (données Morningstar au 31/12/2019). https://t.co/BdSGFxYZRz pic.twitter.com/QehsaS0YaH

— AlphaBetaBlog (@AlphaBetaBlogFR) February 1, 2020

Hors monétaire, 61 milliards de décollecte l’an dernier pour la gestion active, 476 milliards de collecte pour la gestion indicielle.

La décollecte de la gestion active s’est concentrée sur les actions, la gestion obligataire active ayant enregistré une collecte nette positive. La gestion indicielle a collecté dans toutes les grandes catégories, à l’exception des actions sectorielles.

A fin décembre 2019, toujours hors gestion monétaire, la part de marché de la gestion indicielle est de 41% des encours.

Vanguard a collecté 183 milliards de dollars, devant BlackRock (119 milliards) et Fidelity (70 milliards). State Street Global Advisors est loin derrière, avec une collecte de 24 milliards.

Morningstar a également fourni la stupéfiante statistique de la collecte sur 10 ans, au 31 décembre 2019 (graphique dans le tweet ci-dessus) : 3800 milliards de dollars de collecte nette pour la gestion indicielle, 185 milliards de décollecte nette pour la gestion active.

Ca s’appelle voter avec ses pieds.

La semaine dernière, j’ai été très prolifique, notamment dans le cadre de ma nouvelle rubrique Speed Reading.

J’ai écrit sur le grand malentendu entre les épargnants français et les produits financiers.

J’ai aussi écrit sur la grande désillusion du Plan d’Epargne Retraite de l’Afer.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 5 de 2020. Sayōnara. さようなら.

Illustration : « Professor Thaddeus Schmidlap » (historical intrepreter Ross Nelson), the resident snake-oil salesman at the Enchanted Springs Ranch and Old West theme park, special-events venue, and frequent movie and television-commercial set in Boerne, Texas, northwest of San Antonio. Photographie de Carol M. Highsmith dans le domaine public. Collection Library of Congress.

- Voir ici les explications de l’AMF.

- Je plaisante, il y en aura bien entendu pour tout le monde.

- Exchange Traded Products.

- Fidelity, qui n’avait rien annoncé, a été encore plus rapide, et offre effectivement à partir du 29 janvier la possibilité de faire des transactions sur un nombre non entier d’actions. Voir ici les explications de Bernice Napach.

- Dans les faits, Schwab impose une poche de liquidités dans chacun des profils, on comprend maintenant mieux pourquoi.

- La deuxième, c’est qu’un avantage fiscal à l’entrée se paie plusieurs fois sur la durée de vie du placement.

- J’ai parlé ici – La machine à storytelling s’emballe – de Solactive.

- Je rappelle qu’il n’est pas possible de s’exposer directement à un indice. On peut s’y exposer indirectement en investissant dans un produit en répliquant la performance. La performance de ce produit, en raison notamment de ses frais, sera généralement inférieure à celle de l’indice.

- Les performances sont calculées en USD.