J’aime beaucoup lire. Et aussi la chanson française dite « à texte ». Quand nos trois filles étaient plus jeunes, leur mère et moi avons religieusement acheté les Fabulettes, ce sommet de la chanson pour enfants, d’Anne Sylvestre. Les trajets en voiture paraissaient moins longs.

Il m’a fallu un peu de temps pour réaliser qu’Anne Sylvestre était une grande chanteuse tout court, et pas seulement une grande chanteuse pour enfants. Mais j’y suis arrivé, notamment grâce à Télérama qui parlait régulièrement d’elle.

Si vous êtes passé.e à côté d’Anne Sylvestre (ou pas, d’ailleurs), écoutez-la en 2002 interrogée par Hélène Hazéra dans A voix nue sur France Culture. Dans la première émission, elle évoque son enfance. Elle était fille d’un collaborationniste, Albert Beugras (1903-1963), bras droit de Jacques Doriot (1898-1945) au PPF.

Anne Sylvestre vient de mourir.

Sa soeur, Marie Chaix, a écrit un livre bouleversant sur ce que c’est que d’être la fille d’un collaborationniste, Les Lauriers du lac de Constance. Elle a aussi été pendant 4 ans l’assistante de Barbara, à qui elle a consacré un très beau livre, Barbara.

Restons dans les livres. Jean-Louis Trintignant vient d’avoir 90 ans. C’est un des plus grands acteurs français de l’après-guerre (la deuxième guerre mondiale, au cas où). Une biographie vient de lui être consacrée, écrite par Serge Korber et Jean-Yves Katelan.

Jean-Yves Katelan est un ami. Jean-Louis Trintignant – Dialogue entre amis est un très beau cadeau de Noël pour les cinéphiles qui aiment Trintignant.

Allez, pour la route, un extrait d’Il Sorpasso (Le Fanfaron) de Dino Risi, avec Trintignant et le génial Vittorio Gassman.

Plus vieux, Trintignant est prodigieux dans les films de Michael Haneke, Amour et Happy End.

Etienne Dorsay, le seul, l’unique.

Je ne veux pas jouer les oiseaux de mauvaise augure mais il n’est pas exclu qu’après nous avoir dicté quand, où et avec qui fêter Noël, la fine fleur de nos grandes écoles nous impose également le menu du réveillon, dans un souci de cohésion nationale pangolinisée.

Youpi. pic.twitter.com/ctUW4ynexe— Etienne Dorsay (@E_Dorsay) December 10, 2020

Un petit tour dans les Vosges, où la Gendarmerie a un compte Twitter d’une grande et très sérieuse drôlerie, à qui Stéphanie Marteau a consacré un article élogieux fort mérité dans M Magazine, le magazine du Monde.

Par temps froid, les animaux sont attirés par la chaleur des moteurs venant de tourner.

Si vous entendez miauler, pensez à soulever le capot de votre véhicule. Si vous entendez meugler, pensez à… Non, rien. pic.twitter.com/anhQWndp0o— Gendarmerie des Vosges (@Gendarmerie_088) December 9, 2020

Merci au lieutenant-colonel Brice Mangou et à ses deux adjoints pour ces grands moments.

Bienvenue dans mes semaines Twitter 49 et 50 de 2020.

Bitcoinmania (1)

Le cours du bitcoin a atteint son plus haut historique, à près de 20 000 $, 3 ans après son précédent plus-haut de décembre 2017.

A chaque plus haut déferle un déluge de commentaires des thuriféraires, généralement crétins (les commentaires). Il arrive aussi que soient publiés des papiers cérébrés. J’en en lu deux récemment.

Celui de Niall Ferguson, l’historien écossais auteur de Civilization: The West and the Rest et de The Ascent of Money: A Financial History of the World.

Ce remarquable papier de @nfergus ne m'a pas fait changer d'avis sur le bitcoin ₿, mais j'y ai appris beaucouphttps://t.co/rGZAVLstK5

— AlphaBetaBlog (@AlphaBetaBlogFR) December 1, 2020

Sa thèse ? La pandémie mondiale a été bénéficiaire au bitcoin en particulier et aux cryptomonnaies en général. Pour lui, le bitcoin est une réserve de valeur et un support de placement, « une espèce ‘d’or numérique’ qui apporte aux investisseurs une rareté garantie et une mobilité élevée, ainsi qu’une faible corrélation aux autres classes d’actifs.”

Le bitcoin est aujourd’hui plus considéré comme une réserve de valeur que comme un moyen de paiement. Même les milliardaires et les sociétés de technologie s’y mettent (je suppose que ça implique que ces gens et ces entités « s’y connaissent », ce qui reste à prouver).

Mais l’argument massue pour Ferguson, c’est celui de la souveraineté du bitcoin, qui libère ses utilisateurs de la tutelle des banques et des gouvernements.

Bitcoin plaît à des individus et des personnes respectables qui aimeraient qu’au moins une partie de leur vie d’agents économiques soit à l’abri des intrusions de Big Brother.

Mouais. En matière de Big Brother, je crains plutôt Facebook et Google, mais passons. Si le papier de Ferguson ne m’a pas fait changer d’avis sur le bitcoin, qui est pour moi plus proche du culte, avec ses grands prêtres et ses fidèles manipulés, que du produit de placement, il est néanmoins fort documenté. Lisez-le.

Bitcoinmania (2)

Josh Brown, blogueur (The Reformed Broker), star de fintwit, et accessoirement co-fondateur de Ritholtz Wealth Management, un Registered Investment Advisor basé à New York, a identifié 5 raisons derrière la hausse du cours du bitcoin. C’est le 2ème article qui m’a intéressé.

Five Reasons Why Bitcoin is Going Up

"Reason five: More on-ramps are on their way. The barriers are crashing down as the price races higher."

[Recipe for disaster?]by @ReformedBroker https://t.co/4l6Ujvb92r

— Philippe Maupas (@philmop) December 1, 2020

- Le cours du bitcoin monte parce qu’il monte. Ben oui, c’est un phénomène fréquent sur les marchés financiers, qui dure jusqu’à ce qu’un nouveau narratif prenne le relais et inverse la tendance.

- Paypal et Square seraient en train d’acheter des bitcoins pour en permettre l’utilisation sur leur plateforme de paiement et de transfert d’argent.

- Les « légendes de Wall Street » s’y mettent. Et quand un milliardaire se convertit au culte du bitcoin, il entraîne du monde dans son sillage. FOMO.

- L’or et l’argent ont des médiocres performances. Il faut bien les remplacer par un autre actif qui ne produit aucun revenu, mais qui est rare.

- De nouveaux acteurs financiers vont adopter le bitcoin : on peut en acheter et en vendre sur Robinhood, chez Fidelity. Bientôt dans votre banque traditionnelle. Pour Brown, les réticences tombent au fur et à mesure que le cours s’apprécie.

Je n’ai rien à redire à ces 5 raisons, qui sont valides pour expliquer ex post la hausse. Je ne la comprends néanmoins toujours pas, elle a pour moi toutes les apparences d’une gigantesque illusion collective alimentée par des narratifs féériques à dormir debout.

Tiens, encore une avancée sur le front du bitcoin grâce à Fidelity.

Tu as des bitcoins que tu ne veux pas vendre et tu as besoin d'argent ? Aux 🇺🇸, Fidelity te permet d'emprunter en utilisant tes ₿ comme collatéral. Elle n'est pas belle la vie ?https://t.co/DgKwIOxBiJ

— AlphaBetaBlog (@AlphaBetaBlogFR) December 10, 2020

Ca disait quoi déjà dans London Calling ?

Phony Beatlemania has bitten the dust.

When will phony Bitcoinmania bite the dust?

Coup de torchon sur les frais

Coup de torchon, c’est un magnifique et grinçant film de Bertand Tavernier avec les immenses et regrettés (pour les 2 hommes) Isabelle Huppert, Philippe Noiret et Jean-Pierre Marielle (longue vie à Isabelle Huppert).

C’est une adaptation de 1275 âmes, (Pop. 1280 en version originale, on se demande où sont passées les 5 âmes disparues en passant de l’américain au français) du grand Jim Thompson (1906-1977).

Les frais de la gestion collective prennent également un coup de torchon en Europe, ce qui est une très bonne nouvelle pour les investisseurs. Ou du moins pour ceux qui en bénéficient.

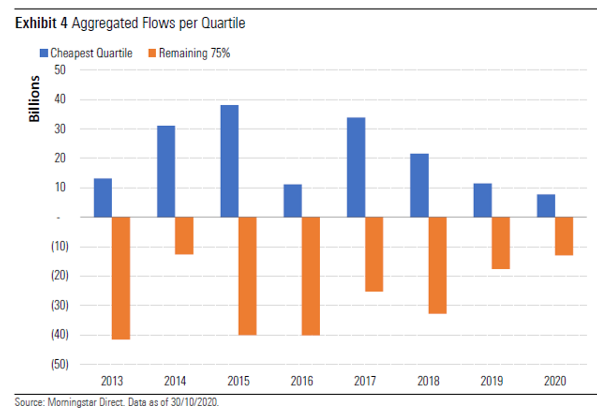

C’est ce que nous apprend l’étude consacrée par Morningstar à l’évolution des frais de fonds domiciliés en Europe entre 2013 et fin octobre 2020, dans 10 catégories (10 actions et 2 obligataires) représentant 26% des encours totaux.

Bonne nouvelle : les frais des fonds continuent de baisser en Europe selon Morningstar (European Fee Study).

[Mauvaise nouvelle : la clientèle intermédiée en France n'en profite pas.]https://t.co/TAfp7H855s pic.twitter.com/WVc6NyhLBs— AlphaBetaBlog (@AlphaBetaBlogFR) December 8, 2020

- Les frais moyens pondéré des actifs ont baissé de 31% sur la période d’analyse, s’établissant à 0,69% à fin octobre 2020.

- La moyenne arithmétique des frais est de 1,17%, une baisse de 13%.

- C’est la gestion indicielle qui a le plus baissé ses frais, de 30% contre 17% pour la gestion active (moyenne arithmétique).

- Les flux vers les fonds du quartile le moins cher en termes de frais ont été constamment positifs chaque année, alors ceux vers les fonds des 3 quartiles plus chers ont été négatifs.

Source : Morningstar - Les frais moyens des fonds ESG sont inférieurs à ceux des fonds non ESG (0,57% pour les premiers, 0,71% pour les seconds). Mais pour les seuls fonds indiciels, c’est l’inverse qui est vrai : les fonds indiciels ESG ont des frais de gestion supérieurs à ceux des fonds indiciels non ESG.

C’est donc une excellente nouvelle pour les investisseurs, même si la gestion active est loin d’avoir baissé ses frais autant que la gestion indicielle. Alors que ses performances moyennes sont toujours aussi décevantes.

Mais bien entendu, tant que ce seront les fournisseurs de produits qui rémunèreront les distributeurs, les clients de ces derniers ne pourront pas bénéficier des faibles coûts de la gestion indicielle.

Le prix payé par la collectivité des clients intermédiés est monumental sur longue durée.

Ca ne gêne personne ?

Des nouvelles du George Soros français

Ils s’y sont mis à 3 pour faire le portrait de Bruno Crastes. Il faut dire que ce serait le George Soros français, alors il le vaut bien.

« Ils », ce sont les journalistes du Financial Times. Cynthia O’Murchu et Robert Smith, qui suivent l’affaire depuis longtemps, et Laurence Fletcher.

Mais au fait, qui dit que Bruno Crastes est le Soros français ?

« One former investor », selon les auteurs de l’article. Et c’est comme cela que se créent les légendes. Je n’avais jamais entendu personne qualifier Crastes de Soros français, jusqu’à cet anonyme investisseur.

C’est presque aussi bête que le « Buffett d’Oxford » dont on affublait Neil Woodford. Ou le ridicule « petit prince du cash flow » qui qualifiait Vincent Bolloré à une époque. C’est un des rares à-côtés qui m’irritent chez les journalistes, ce besoin d’inventer des surnoms ou de les diffuser sur la foi d’une personne.

Fermons la parenthèse.

Un impressionnant trio de journalistes, @BondHack, @cynthiao et @journofletcher, dresse le portrait de Bruno Crastes, le "Soros français"https://t.co/KjStc95LgM

— AlphaBetaBlog (@AlphaBetaBlogFR) November 30, 2020

Les journalistes ont interrogé d’anciens collègues ou des investisseurs qui ont pratiqué Crastes, qui ont des choses gentilles à dire à son sujet (c’est le genre de ce type de papier qui veut ça).

Tiens, les traders autour de Bruno :

C’était comme la cour avec le roi au centre.

Ou encore ceci, sur les gérants de H2O AM :

Ils étaient convaincus d’être les personnes les plus intelligentes dans la pièce.

Les gens sont méchants, et un peu jaloux aussi, sans doute.

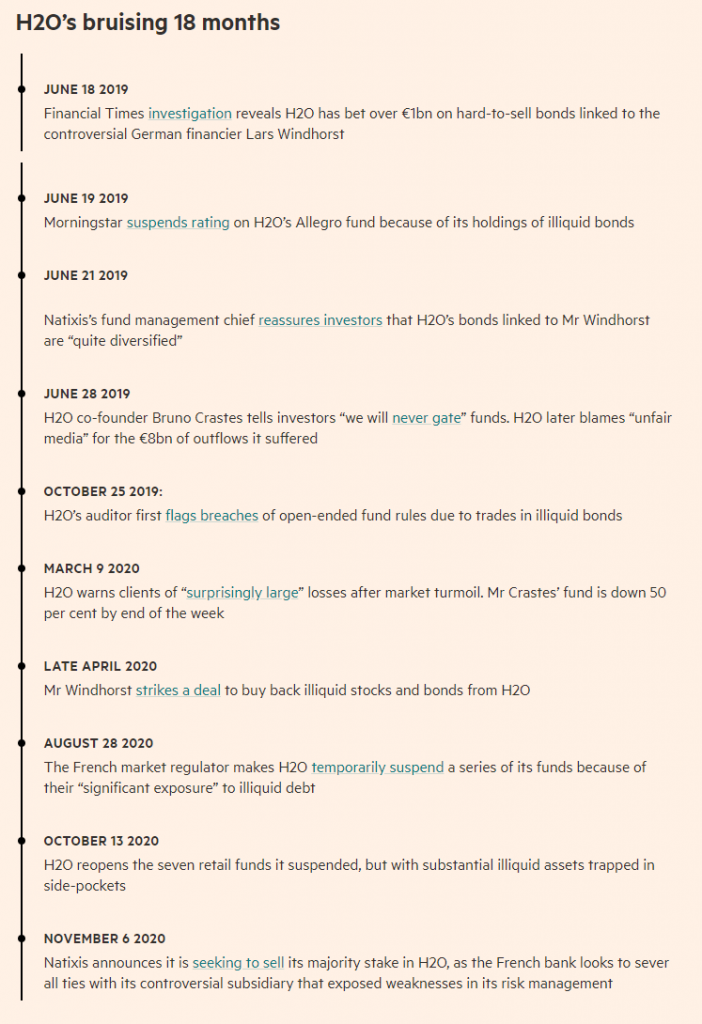

Et si vous n’avez pas suivi toute l’affaire, en voici une chronologie.

Parfois, dans les articles du FT, les commentaires des lecteurs valent le détour. Ils sont drôles, méchants, voire les deux. En voici un :

Classic trader hybris and oversized ego who believes he is Master of the Universe because he successfully ran a bond position for several years until he comes across a cleverer guy.

Being French he should have known ‘Le corbeau et le renard’ ‘tout flatteur vit au dépend de celui qui l’écoute. Cette leçon vaut bien un fromage’.

I can’t wait for the next episode of the series: ‘La chute de la maison Crastes’ ?

Suite de la sage : en matière de collecte, ça continue de sortir, régulièrement mais pas massivement.

Et en matière de performance, ça donne ceci.

Sinon, j’attends toujours la mise en ligne du rapport semi-annuel de H2O Multibonds, arrêté au 30 juin 2020. Je pense y trouver des informations intéressantes sur les émissions obligataires des sociétés liées à Lars Windhorst, et notamment sur des défauts de paiement des coupons, s’il y en a eu.

J'ai commandé au Père Noël le rapport semi-annuel au 30 juin 2020 de H2O Multibonds. J'espère qu'il arrivera à temps car pour le moment, il n'est ni sur le site de #H2OAM, ni chez mon libraire. Libérez le rapport semi-annuel de H2O Multibonds ! https://t.co/H8bTogez1E

— AlphaBetaBlog (@AlphaBetaBlogFR) December 11, 2020

J’espère l’avoir avant Noël. Ca me changera d’Alexandre Vialatte et d’Aki Shimazaki. En moins bien.

Si ce rapport semi-annuel arrive avant Noël, il aura fallu un peu moins de 6 mois à KPMG pour le produire et à H2O AM pour le mettre en ligne. Un train de sénateur à l’époque de la 5G.

Dans les marges de l’affaire H2O

J’avais évoqué sur Twitter un des dommages collatéraux de la suspension des transactions sur certains fonds H2O AM. Chez Eres Gestion, une société spécialisée dans les fonds d’épargne salariale.

Le fonds de fonds Eres H2O Quatuor1 était exposé à deux des fonds suspendus : H2O Multibonds SR et H2O Fidelio I. Lesquels représentaient à fin août 45% de l’actif du fonds Eres. Il a donc fallu le suspendre aussi.

Je m’étais incidemment demandé le 24 septembre 2020 sur Twitter pourquoi c’était la scélérate part SR qui était en portefeuille pour Multibonds, alors qu’il existe une part R, moins chargée en frais, et une part I, encore moins chargée en frais.

J’espère que les rétrocessions négociées par Eres Gestion sur la part SR, acquises au fonds, mettent le coût net de la part SR à peu près au niveau des frais de gestion de la part I, mais c’est un autre sujet.

Toujours est-il que Eres Gestion a communiqué auprès des porteurs de parts sur le side-pocket.

Eres Gestion vient d'envoyer des informations sur son side-pocket. La société, dont la gestion effective est inexistante, baisse les frais de gestion (ce que n'a pas fait #H2OAM). Elle prévient en outre que des frais juridiques pourraient être facturés au fonds. pic.twitter.com/AZNEm1TYrz

— AlphaBetaBlog (@AlphaBetaBlogFR) December 1, 2020

On y apprend que « les frais de fonctionnement et de gestion sont adaptés à une gestion de type extinctive ». Bonne nouvelle, non ? Ils sont revus à la baisse. Youpi. 1% maximum pour les parts P. Contre 1,5% pour la partie saine et liquide.

Sauf que.

Il a fallu du temps pour que mon cerveau réagisse : Eres Gestion baisse les frais de gestion du side-pocket H2O pour les adapter "à une gestion de type extinctive". Mais c'est H2O AM qui fait la gestion, pas Eres Gestion. Pourquoi facturer des frais de, euh, non-gestion ? https://t.co/yNyRzsHZwH

— AlphaBetaBlog (@AlphaBetaBlogFR) December 11, 2020

Sauf que Eres Gestion ne fait plus de gestion dans le side-pocket2. C’est H2O AM qui est à la manoeuvre.

Eres Gestion ne fait plus aucun acte de gestion.

Incidemment, H2O AM s’est bien gardé de baisser ses propres frais de gestion « pour s’adapter à une gestion de type extinctive ».

Donc, si j’ai bien compris, Eres Gestion facture un maximum de 1% de frais de fonctionnement et de gestion alors qu’il n’y a pas de gestion de la part d’Eres Gestion dans le side-pocket. Si c’est bien cela, alors il y a quelque chose de pourri dans l’Etat de Danemark3.

On apprend aussi que des frais juridiques en cas d’actions judiciaires liées au recouvrement des actifs pourraient s’ajouter si la société de gestion (H2O AM) décidait de les répercuter au fonds.

J’espère que H2O AM aura la décence de prendre en charge les frais juridiques liés au recouvrement des actifs plutôt que de les répercuter aux side-pockets. J’espère que H2O AM clarifiera ce point rapidement.

Moneta AM, qui n’hésite pas à agir en justice quand elle estime que les intérêts des porteurs de parts de ses fonds sont menacés, prend en charge les frais de justice et ne les facture pas aux fonds. C’est bien entendu la marche à suivre.

Et il y a une interrogation qui me taraude : certains distributeurs des fonds Woodford Investment Management, qui ont connu les mêmes problèmes de liquidité en 2019 que les fonds H2O AM en 2020, ainsi que de nombreux médias, ont demandé avec virulence à la société de gestion de ne plus facturer de frais de gestion tant que les fonds étaient suspendus. La société avait bien entendu refusé et a depuis disparu.

Je n’ai pas entendu une telle demande en France. Suis-je sourd ?

Je suis stupéfait qu'aucun distributeur en France n'ait demandé publiquement à #H2OAM de renoncer aux frais de gestion sur les side-pockets et de confirmer que les éventuels (et probables) frais de recouvrement seraient payés par la société de gestion et pas par les fonds.

— AlphaBetaBlog (@AlphaBetaBlogFR) December 1, 2020

Dans un système où ce sont les fournisseurs de produits qui rémunèrent les distributeurs, qui défend les investisseurs ? M’écrire dans le forum si vous avez une réponse.

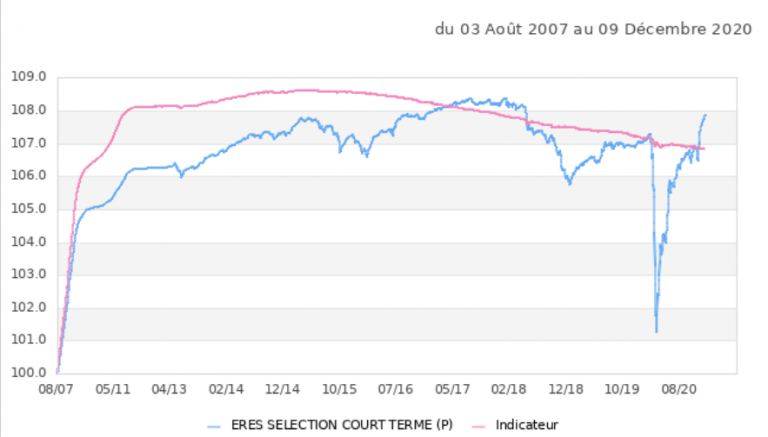

Last but not least, les produits des cessions du side-pocket seront investis dans le fonds Eres Sélection Court Terme, qui, comme tous les fonds monétaires, ne couvre plus l’inflation depuis longtemps.

Dans la fiche très indigente disponible sur le site de la société de gestion, on constate que ce fonds en théorie très prudent a connu une baisse très spectaculaire en février/mars, à l’époque de la débâcle des fonds H2O AM (baisse aujourd’hui effacée).

Je me demande dans quoi il avait investi. M’écrire dans le forum si vous le savez.

Le peu regretté Lénine (Vladimir Ilitch Oulianov, Влади́мир Ильи́ч Улья́нов, 1870-1924) aurait dit (c’est sans doute apocryphe, mais c’était vrai à l’époque et ça l’est sans doute toujours, voir la Chine de Xi Jinping) :

Les capitalistes nous vendront la corde avec laquelle nous les pendrons.

Grâce à certains travers du capitalisme financier, on a cette variante :

Certaines sociétés de gestion nous vendent fort cher la corde avec laquelle elles nous pendent.

Les produits dont il a été question dans mes semaines Twitter 49 et 50 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’étaient mes semaines Twitter 49 et 50 de 2020. Sayōnara. さようなら.

Illustration : Quelque part dans Les Vosges (Gendarmerie des Vosges)

- En écrivant ce nom, une illumination me vient tardivement, sans doute à cause de mon grand âge : c’est une métaphore filée, les fonds H2O ayant des noms liés à la musique classique – Largo, Adagio, Allegro, Vivace -, Eres a composé un quatuor en investissant dans 4 de ces fonds, c’est beau le marketing.

- La gestion du fonds avant fin août n’était guère prenante, mais enfin, il y en avait un semblant. Il fallait acheter les 4 fonds et les surveiller, voire rééquilibrer les poids en tant que de besoin.

- Hamlet, I, 4, Shakespeare.

Une réponse sur « Mes Semaines Twitter 49 et 50 de 2020 »

Sur Seeking Alpha hier : « Tesla lays bare dangers of passive investing ». Je me lance dans sa lecture ce soir.