J’aime compiler les arguments les plus idiots de certains partisans de la gestion active contre la gestion indicielle.

Comme l’immortel titre d’un rapport de recherche d’Inigo Fraser-Jenkins, alors stratégiste chez Sanford Bernstein: « Pourquoi la gestion indicielle est pire que le marxisme » (j’en avais parlé ici).

J’éclate aussi régulièrement de rire en fin ou en début d’année, quand certains gérants actifs osent encore déclarer, l’air inspiré, que 20xx sera l’année du grand retour de la gestion active.

Il existe en Australie un énorme marché des fonds de pension privés (les « superannuations » ou « super ») auxquels doivent cotiser tous les salariés. Il existe donc une forte incitation à s’intéresser aux marchés d’actions et aux frais des « super ».

Il existe aussi une presse financière s’intéressant de façon très professionnelle aux pratiques du secteur.

Roger Montgomery est un vétéran de la gestion active actions, spécialiste des actions australiennes. Comme la plupart des gérants actifs, il sous-performe. Et comme c’est un vétéran, il sous-performe depuis longtemps.

Ce qui ne l’empêche pas de déblatérer et de tenir des propos hilarants. Comme de déconseiller aux jeunes investisseurs australiens d’investir dans des fonds indiciels.

Car les indices seraient trop diversifiés pour permettre une exposition significative aux valeurs de croissance. Et ce dont un jeune investisseur a besoin pour préparer sa retraite, c’est de s’exposer aux valeurs de croissance. Aux stars de demain. Car il a du temps devant lui.

Selon Roger, les jeunes investisseurs écouteraient les conseils doucereux de dangereux influenceurs, qui leur recommandent des applications ou des fournisseurs de services utilisant des fonds indiciels.

Vade retro, satanas.

Tout ça pour éviter d’avoir à passer des diplômes ou des certifications professionnelles rigoureuses permettant de devenir conseil financier pour les particuliers et de pouvoir recommander des investissements directs (en actions je suppose), qui sont pourtant les plus appropriés.

Si si.

Une journaliste, Myriam Robin, a sévèrement taclé Roger dans l’Australian Financial Review.

Où un gérant actif en actions Australie 🇦🇺 durablement sous-performant met en garde les jeunes épargnants contre la gestion indicielle et se fait éviscérer 🦘🥊 par une journaliste. J'adore. https://t.co/MUOCzlk8Fn

— AlphaBetaBlog (@AlphaBetaBlogFR) April 28, 2023

Elle rappelle tout d’abord que le fonds phare de Roger, The Montgomery Fund, a sous-performé son indice de référence, l’ASX 300, depuis son lancement en 2012. Qu’il avait été dégradé par un organisme de notation en 2020 en raison de sa sous-performance et de ses frais élevés.

Lesquels frais sont de 1,36% par an (ça me laisse songeur qu’un tel niveau soit considéré comme élevé en Australie), alors que la sous-performance du fonds par rapport à son indice est de… 1,32% par an.

C’est un bon résumé du drame des gérants actifs : du talent, ils en ont parfois, avant frais. Après, c’est une autre histoire. Malheureusement pour eux, les investisseurs doivent payer les frais.

Quand son fonds avait été dégradé,

Montgomery avait ergoté sur l’obsession des frais et s’était plaint qu’un secteur qui employait « certains des individus les plus brillants et talentueux au monde » persistait à « ne se différencier que sur les prix ». Quel dommage que Morningstar n’ait pas encore trouvé une méthodologie pour classer les gérants de fonds en fonction de leur charme.

Et Myriam Robin de conclure :

Prêcher pour sa paroisse a toujours été le blabla caractéristique du secteur des services financiers. Il ne faut peut-être pas s’attendre à autre chose.

Merci pour ce moment, Roger. J’attends sans impatience excessive la deuxième partie de ta lettre aux jeunes investisseurs.

Aimez-vous Haruki Murakami (La ballade de l’impossible, Kafka sur le rivage, 1Q1984, Livre 1, Livre 2, Livre 3) ? Moi, je l’aime beaucoup et j’ai lu tous ses romans traduits en français.

La Ville et ses murs incertains ( 街とその不確かな壁, Machi to Sono Futashika na Kabe), son dernier roman, vient de paraître au Japon ; il va falloir attendre 2025 pour en lire la traduction française chez Belfond.

J’ai lu ces deux dernières semaines trois de ses ouvrages qui ne sont pas des romans : Underground, des entretiens passionnants avec des Japonais ayant vécu, de près ou de loin, les attentats au gaz sarin par des membres de la secte Aum Shinrikyō dans le métro de Tokyo le 20 mars 1995 ; Autoportrait de l’auteur en coureur de fond, un recueil de chroniques sur une des passions de Murakami, la course à pied (il a couru de nombreux semi-marathons et marathons ; et T – Ma vie en T-shirts, très joli ouvrage agrémenté de photographies des T-shirts préférés de Murakami, qui les collectionne depuis des décennies.

Pour patienter jusqu’en 2025, il me reste encore à lire Première personne du singulier, un recueil de nouvelles.

Ça y est, l’heure des premiers semis a sonné. Et avec elle, l’heure tant redoutée des premières photos de mon potager.

Pendant ce week-end de trois jours, j’ai rapatrié en pleine terre mes pieds de verveine citronnelle qui avaient hiverné sur notre balcon parisien et transplanté des pieds de ciboulette envahis par les fraisiers.

J’ai semé 3 côtes de bettes, planté 18 salades et replanté 6 pieds de courges diverses provenant de mes semis. Les plants de tomates continuent de grandir à Paris, j’attends les Saints de glace pour les mettre en terre.

La rhubarbe commence à donner et les pommiers sont en fleur. La récolte de cerises est prometteuse, j’espère qu’il ne gèlera plus.

Nous avons fait une grosse récolte d’ail des ours qui a agrémenté un risotto aux champignons. C’est fameux.

Le muguet n’était pas encore tout à fait en fleur dans notre jardin. Et je n’ai pas planté de casseroles.

J’ai un conseil pour les enfants de France : si vous voulez gagner un peu d’argent de poche aujourd’hui, ne vendez pas du muguet, vendez des casseroles. pic.twitter.com/RBe7DALnM2

— Etienne Dorsay (@E_Dorsay) May 1, 2023

Pour recevoir une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 17 de 2023.

Mea culpa

Les crises financières débutent généralement aux Etats-Unis. Elles affectent parfois le reste du monde, par exemple en 2008 : certaines banques européennes avaient massivement acheté à des banques d’investissement étatsuniennes des produits détenant des actifs immobiliers de faible qualité, les maintenant célèbres subprimes.

La dernière mini-crise bancaire aux Etats-Unis a emporté quelques acteurs de taille modeste : Silicon Valley Bank (SVB), Signature Bank et Silvergate.

Dans le cas de SVB, qui a été fermée par le California Department of Financial Protection and Innovation et mise sous la tutelle de la FDIC le 10 mars 2023 (j’en avais parlé ici), la Réserve fédérale avait été accusée de ne pas avoir pris à temps les mesures nécessaires pour prévenir le bank run qui a été fatal à la banque des start-ups (avant tout dans les secteur des technologies et de la santé) financées par les fonds de venture capital.

Cette Réserve fédérale s’était engagée à publier rapidement un rapport sur les raisons de la chute de SVB. Elle l’a fait le 28 avril.

Selon la Réserve fédérale, le conseil d'administration et la direction de SVB n'ont pas su gérer les risques, mais les superviseurs de la Fed n'ont pas bien fait leur travail. C'est rafraîchissant qu'une banque centrale fasse son mea culpa. https://t.co/oQUIyxakJO

— AlphaBetaBlog (@AlphaBetaBlogFR) April 29, 2023

Le rédacteur du rapport est Michael S. Barr, Vice Chair for Supervision, qui l’avait demandé le 13 mars.

Ça commence fort :

La chute de Silicon Valley Bank (SVB) est un cas d’école de mauvaise gestion de la part de la banque. Sa direction n’a pas réussi à gérer des risques élémentaires de taux d’intérêt et de liquidité. Son conseil d’administration a échoué à superviser la direction et à lui faire prendre ses responsabilités. Et les superviseurs de la Réserve fédérale ont échoué à prendre des mesures suffisamment décisives, comme nous le détaillons dans le rapport.

Sans surprise, les responsables de la chute de SVB, ce sont avant tout les organes de direction et de supervision de la banque. Ce qui est moins attendu, c’est la reconnaissance par la Fed de ses propres lacunes en matière de supervision.

Pour la banque centrale, le système bancaire des Etats-Unis est de qualité et solide et la débâcle de SVB est une exception due à la forte concentration de la clientèle auprès de jeunes sociétés financées par des fonds de venture capital, à un risque élevé de taux d’intérêt et à la forte proportion des dépôts non couverts par la garantie fédérale.

Mais il existe des faiblesses en matière de régulation auxquelles il faut remédier. Les standards réglementaires s’appliquant à SVB étaient insuffisamment exigeants, la supervision de la banque par la Fed n’a pas été efficace, et cette dernière n’avait pas identifié les mécanismes de contagion par lesquels cette banque de taille moyenne pouvait poser un risque systémique.

Les 4 points importants du rapport de la Fed :

- La direction et le conseil d’administration de Silicon Valley Bank n’ont pas su gérer les risques.

- Les superviseurs de la Fed n’ont pas pris complètement la mesure des vulnérabilités de SVB au fur et à mesure que les actifs de la banque croissaient1 et qu’elle devenait plus complexe.

- Quand les superviseurs ont identifié les vulnérabilités, ils n’ont pas pris des mesures suffisantes pour faire en sorte que Silicon Valley Bank résolve ses problèmes assez rapidement.

- L’approche sur mesure du conseil d’administration de la Fed en réponse à une loi votée en 2019 (Economic Growth, Regulatory Relief, and Consumer Protection Act) et une modification dans l’approche en matière de supervision n’ont pas permis une supervision efficace en réduisant les standards [de supervision], en augmentant la complexité et en promouvant une approche de la supervision moins offensive.

Cette approche « sur mesure » a fait suite à la promulgation d’une loi sous l’administration Trump. La Fed a continué d’appliquer les standards de régulation les plus sévères à l’encontre des 8 G-SIB (les 8 banques identifiées comme G-SIB, à savoir « global systemically important banks »). Pour les autres banques, y compris les plus grandes d’entre elles —dont a fini par faire partie SVB —, la Fed a donc appliqué une approche sur mesure.

Qui ne lui a pas permis d’éviter la faillite de SVB.

Le rapport confirme le caractère idéologique du changement d’approche de la banque centrale, en phase avec la dérégulation mise en œuvre par l’administration Trump :

Pendant cette période, la politique de supervision mettait l’accent sur la réduction des obligations des entreprises [supervisées], augmentant la charge de la preuve exigée des superviseurs, et s’assurait que les actions de supervision respectaient les droits légaux des entreprises [supervisées].

En ce qui concerne la culture de la Fed, le rapport affirme que

nous devons développer une culture qui donne aux superviseurs le pouvoir d’agir face aux incertitudes. Dans le cas de SVB, les superviseurs ont retardé la prise de décision pour obtenir plus de données et de preuves, alors même que les vulnérabilités [de la banque] apparaissaient clairement et augmentaient. Par conséquent, les superviseurs n’ont pas imposé à SVB de résoudre ses problèmes, alors même que ces derniers empiraient.

La régulation bancaire aux Etats-Unis suit un mouvement de balancier : durcissement réglementaire après une crise financière (comme après 2008), assouplissement réglementaire quelques années après, à la demande des banques et avec le soutien d’une administration généralement républicaine — mais pas seulement — peu soucieuse d’interférer avec le libre fonctionnement des marchés.

Ce rapport, publié peu de temps après la faillite de SVB, est une bonne surprise : le régulateur y fait son mea culpa, ce qui n’est pas fréquent.

Pendant le week-end précédant le 1er mai, First Republic, une banque régionale qui connaissait des problèmes similaires à ceux de SVB, a été mise sous la tutelle de la FDIC (Federal Deposit Insurance Corporation) et JPMorgan a racheté la majeure partie de ses actifs.

On verra dans quelques semaines, s’il y a de nouveau un post-mortem de la part de la Fed sur cette faillite de la 14è banque étatsunienne par la taille de son bilan, si les leçons de SVB ont été retenues.

La fin de l’âge d’or ?

La faillite de SVB était due à plusieurs facteurs, dont sa très forte concentration sur un type de clientèle : des entrepreneurs et leurs sociétés (techno et biotech) financés par des fonds de capital-risque. Ces derniers les ont incités à retirer leurs fonds de SVB, ce qu’ils ont fait, précipitant la chute de la banque.

Le capital-risque (« venture capital ») en particulier, et le capital-investissement (« private equity ») en général, sont les nouveaux maîtres du monde économique et financier.

Plus encore que les fournisseurs d’indices.

Les acteurs du capital-investissement ont créé une remarquable machine à s’enrichir. Leur capacité à facturer tout ce qui peut l’être est encore plus impressionnante que celle de l’assurance vie en France.

Les sociétés détenues sont facturées pour tout ; les porteurs de parts des fonds sont facturés pour tout ; les mécanismes d’intéressement (le « carried interest ») des GP (« General Partners ») bénéficie dans de nombreux pays (dont le plus important, les Etats-Unis) d’un traitement fiscal avantageux.

Pour devenir milliardaire, soyez GP. Pour devenir millionnaire, travaillez pour un fonds de capital-investissement.

The Economist a publié un article que j’ai trouvé remarquable, dans lequel l’auteur prédit la fin d’un âge dur qui a duré une décennie.

C'est la fin d'une décennie prodigieuse pour le private equity https://t.co/zSA6mBMN5G

— AlphaBetaBlog (@AlphaBetaBlogFR) April 27, 2023

Pendant cette décennie prodigieuse, il semblait même que tout le monde pouvait devenir venture-capitalist : des valorisations en progression constante et spectaculaire pour les start-ups de certains secteurs, des taux d’intérêt très bas permettant de maximiser l’effet de levier, donc la rentabilité des investissements.

L’autre versant de l’histoire, à savoir la capacité des venture-capitalists à améliorer les performances opérationnelles des sociétés en portefeuille, importait moins. Or c’est une partie essentielle de cette histoire.

Après quelques mois de fort ralentissement des transactions, les affaires semblent repartir. Mais pour le journaliste, le secteur du private equity va traîner durablement les excès des transactions faites à des niveaux de valorisation stratosphériques.

1100 milliards de dollars avaient été investis en 2021 dans des opérations de buy-out, dont un tiers dans le secteur de la technologie, à des valorisations très élevées.

Avec la forte remontée des taux d’intérêt, qui affecte les deals financés à taux variable, et la correction concomitante des valorisations, les acteurs du private equity vont devoir se retrousser les manches et de nouveau s’intéresser aux performances opérationnelles des sociétés en portefeuille pour les améliorer.

Moins d’ingéniérie financière, plus d’huile de coude.

Pour le journaliste, les gros investisseurs en fonds de private equity que sont les fonds de pension et les fonds de dotation sont déjà en train de s’interroger sur l’intérêt de continuer à s’exposer à ces véhicules dans un contexte moins favorable.

Heureusement pour le secteur du private equity et malheureusement pour les investisseurs concernés, la « démocratisation » est en marche dans certains pays. Pardon, la « retailisation ». Accompagnée par des narratifs irrésistibles et mensongers (performance supérieure à celle des actifs cotés avec une très faible volatilité).

Sur l’histoire du capital-investissement, et plus particulièrement du capital risque (venture capital), lisez l’excellent livre de Sebastian Mallaby : The Power Law – Venture Capital and the Art of Disruption. Et pour comprendre le fonctionnement du secteur, rien ne vaut Private Equity Laid Bare de Ludovic Phalippou.

Les Pensées

Quand je vous dis Les Pensées, me répondez-vous Blaise Pascal (1623-1662), pénible pensum infligé (à mon époque du moins) à d’innocents lycéens ?

Avec l’âge, j’ai appris à aimer Blaise.

Si tous les hommes savaient ce qu’ils disent les uns les autres, il n’y aurait pas quatre amis dans le monde.

Ou ceci, qui s’applique aujourd’hui à tout le monde, pas seulement aux rois :

Qu’on laisse un roi tout seul, sans aucune satisfaction des sens, sans aucun soin dans l’esprit, sans compagnie, penser à lui tout à loisir; et l’on verra qu’un roi sans divertissement est un homme plein de misères.

Quelques siècles après Blaise Pascal, Jean Giono écrivit Un roi sans divertissement.

Une dernière pensée, pour la route :

Plaisante justice, qu’une rivière ou une montagne borne ! Vérité en deçà des Pyrénées, erreur au-delà.

Un autre penseur, vivant, s’intéresse à l’humain dans l’investisseur. C’est Morgan Housel, dont je parle souvent ici.

Housel a été journaliste, il travaille aujourd’hui pour une société gérant des fonds de capital-investissement, Collaborative Fund.

Et il écrit. Sur le blog de son employeur.

Dans un billet récent (« Some Things I Think« ), il a partagé quelques-unes de ses pensées.

"The most valuable personal finance asset is not needing to impress anyone."

— by @morganhousel https://t.co/EYTpCJYKvk

— Philippe Maupas (@philmop) April 27, 2023

Voici ma sélection.

- La meilleure mesure de la richesse, c’est ce que vous avez, moins ce que vous désirez. (Si l’on utilise cette mesure, certains milliardaires sont ruinés.)

- En matière de finance personnelle, l’actif le plus précieux est de ne pas avoir besoin d’impressionner qui que ce soit.

- Tout est vente.

- Il y a deux types d’individus : ceux qui veulent en savoir plus, et ceux qui veulent défendre ce qu’ils savent déjà.

- Il y a peu de traits de caractère aussi attractifs que l’humilité, et peu aussi répandus que la vanité.

- Le marché est rationnel mais les investisseurs jouent à des jeux différents et ces jeux semblent être irrationnels pour les gens qui jouent à un jeu différent.

- Tous les cinq à sept ans, nous oublions que les récessions adviennent tous les cinq à sept ans.

- La compétence la plus importante en communication, c’est de savoir quand il faut se taire.

- Une partie importante de ce que certains qualifient de “conviction” est en réalité l’ignorance délibérée des faits qui pourraient les faire changer d’avis.

- Des performances moyennes obtenues pendant une durée supérieure à la moyenne conduisent à une performance extraordinaire.

Morgan Housel a écrit un livre au succès planétaire et justifié : La psychologie de l’argent – Quelques leçons intemporelles sur la richesse, la cupidité et le bonheur.

Luxe !

Cocorico, la première société européenne dont la capitalisation boursière franchit la barre des 500 milliards de dollars est française : il s’agit de LVMH. En euro, on n’y est pas encore (437,2 milliards d’euros à la clôture du 28 avril), mais le luxe a le vent en poupe en bourse.

Quant à la capitalisation d’Hermès, elle s’élevait à 207,6 milliards d’euros (à la clôture du 28 avril).

Et quel parcours depuis 10 ans, quelle performance passée époustouflante !

Quel narratif facile à comprendre pour expliquer pourquoi ça a tant monté, et surtout pourquoi ça ne peut que continuer à monter.

Fin du Covid, frénésie de consommation ostentatoire dans de plus en plus de pays. Japon ! Corée du Sud ! Chine ! Demain, Inde ? Après-demain, Indonésie ? Nigéria ? Vietnam ?

Presque un megatrend, même s’il n’est pas technologique.

La combinaison d’un narratif en apparence irrésistible et de performances passées époustouflantes a une conséquence à peu près mécanique : la création d’indices pour répondre au FOMO2.

Qontigo, créée en 2019, résulte de la fusion de STOXX Ltd. et d’Axioma, deux fournisseurs de données financières. LA société appartient au groupe Deutsche Börse et fait partie des challengers sur le marché de la création d’indices dominé par l’oligopole comprenant FTSE Russell, MSCI et S&P DJ Indices.

Qontigo a créé STOXX Europe Luxury 10 Index.

On se lève tous pour les thématiques ! Les fournisseurs d'indices ne sont pas en reste : Qontigo lance STOXX Europe Luxury 10 Index. Il est beau mon backtest ! Achetez la performance passée ! 👉 https://t.co/zebTYMqSjv pic.twitter.com/kLWhzYLhMi

— AlphaBetaBlog (@AlphaBetaBlogFR) April 28, 2023

Un indice pour surfer sur la performance passée du secteur du luxe européen auxquels les investisseurs en Corée du Sud peuvent s’exposer via un ETF géré par Samsung Asset Management : Samsung KODEX ETF.

Il faut dire que les Coréens du Sud seraient les principaux consommateurs au monde de produits de luxe : ils auraient dépensé en 2022 six fois plus que les Chinois.

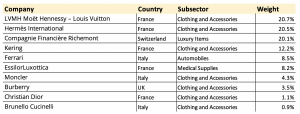

Comme son nom l’indique, l’indice STOXX Europe Luxury 10 a 10 composants. Les 3 premières lignes pèsent chacune environ 20% du total.

A la base de tout argumentaire pour un nouveau produit indiciel thématique, on trouve son altesse le backtest. Par construction, ne sont lancés que des indices thématiques ayant délivré une performance passée époustouflante.

Mais attention, hein, la performance passée, etc.

Voici donc le backtest de cet indice (courbe bleue foncée), qui, depuis le 20 juin 2016, aurait atomisé l’indice STOXX Europe 600 (vert kaki), l’indice STOXX Europe 600 Industry Consumer Discretionary (bleu clair) des valeurs du secteur des biens de consommation discrétionnaire et l’indice STOXX Europe 600 Industry Consumer Staples (rouge) des valeurs du secteur des biens de consommation durable.

Vous attendez encore ? C’est le bon moment pour investir dans le luxe, affirme le responsable de la gestion ETF de Samsung Asset Management, Taihyuk Imm.

As European luxury goods are gaining popularity both domestically and worldwide, this ETF provides timely exposure for investors.

Ah, l’art du « bon » market timing. Ah, la performance passée qu’on vous agite sous le nez pour actionner la peur de passer à côté de quelque chose dans le système limbique des investisseurs.

Un parfait exemple des pires pratiques.

Des nouvelles du #H2Ogate

Avertissement : l’Association Collectif Porteurs H2O m’a proposé de l’assister dans le cadre d’une mission rémunérée (détails ici). A vous de déterminer si cette mission influe sur ma couverture de l’affaire H2O AM sur ce blog.

J’attends avec une impatience grandissante la mise à jour des valeurs mensuelles estimatives des 7 side-pockets à fin mars. Depuis le début de l’année, elle advenait dès le début du mois. Les valeurs estimatives en ligne sur le site de la société de gestion le 1er mai à 18 heures étaient toujours celles de fin février.

H2OAM a déjà suspendu la mise à jour des valeurs mensuelles estimatives des side-pockets : celles de fin avril et fin mars 2021 puis de fin septembre, fin octobre et fin novembre 2021, puis de fin octobre et fin novembre 2022 n’avaient pas été publiées.

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté la pente. Tous sauf un : Multiequities est toujours dans le rouge.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Voilà où on en est au 27 avril 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 28 février 2023). J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 17 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 17 de 2023. Sayōnara. さようなら.

Illustration : Lilas du 1er mai dans notre jardin du Vexin

2 réponses sur « Ma Semaine Twitter 17 de 2023 »

Le lilas fleurit au printemps, et j’aime à le retrouver en gros plan.

Les pensées fleurissent toute l’année, et je vous en sais gré de nous en abreuver.

Phaeton, vous êtes un poète. Merci de votre fidélité.