Statler et Waldorf sont les deux inénarrables vieux spectateurs acariâtres du génial Muppet Show, créés par Jim Henson et Bonnie Erickson.

Alors qu’a eu lieu le week-end dernier à Omaha (Nebraska) la grand-messe annuelle du capitalisme populaire étatsunien — l’assemblée générale des actionnaires de Berkshire Hathaway (BH) —, j’ai eu envie de rendre hommage aux deux nonagénaires qui incarnent BH depuis des décennies : Warren Buffett (92 ans) et Charlie Munger (99 ans).

Non pas qu’ils râlent, bien au contraire : leur optimisme et leur foi dans les Etats-Unis sont inébranlables. Mais j’aime bien les représentations positives du grand âge et les contrepieds.

Voyez donc les Statler et Waldorf de , qui ouvrent cette semaine Twitter, comme un hommage improbable à Warren et Charlie.

Improbable car jamais ils ne se feraient photographier dans une voiture allemande.

Je suis dans les starting-blocks pour mettre mes semis en terre. Ce sera le week-end prochain ou bien à l’Ascension, en fonction de l’état du sol.

D’ici là, ça pousse à l’intérieur.

Le week-end dernier, court séjour à Chamonix : quelle joie de recommencer à marcher en montagne.

Nous avons aussi découvert la Réserve Naturelle Régionale des Tourbières de Frasne Bouverans, dans le Doubs (Google Maps). Un sentier aménagé permet de parcourir de magnifiques tourbières. C’est magique.

J’ai lu ce week-end deux très beaux textes : La Route des Estuaires de Julie Wolkenstein et Offenses de Constance Debré.

La Route des Estuaires, c’est un livre autobiographique dans lequel Julie Wolkenstein, romancière, professeure d’université et fille de Bertrand Poirot-Delpech (1929-2006), qui fut journaliste au Monde, romancier, essayiste et membre de l’Académie française, explore un événement enfoui depuis son enfance : la mort de son petit frère Eric quand Julie était âgée de 2 ans.

Dans Offenses, Constance Debré raconte l’histoire du meurtre d’une vieille dame par un jeune homme de 19 ans, qui voler la carte bancaire de sa victime pour rembourser sa dette à un dealer. Puis du procès de l’assassin. C’est désespérant.

Je rêve d’un Référendum d’Initiative Populaire interdisant aux ordinateurs de nous demander de cliquer sur des feux rouges pour prouver que nous sommes humains. pic.twitter.com/Sgf6VTAJzx

— Etienne Dorsay (@E_Dorsay) May 3, 2023

Moi aussi.

Pour recevoir une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 18 de 2023.

Charlie

Charlie Munger, 99 ans, est l’associé de Warren Buffett en tant que vice-chairman de Berkshire Hathaway depuis 1978. Ils se sont rencontrés en 1959

Charlie est un fin connaisseur de la nature humaine en général et du secteur financier en particulier. C’est lui qui avait prononcé ces fortes et immortelles paroles au sujet des SPAC en février 2021 :

The investment banking profession will sell ‘shit’ as long as ‘shit’ can be sold.

L’assemblée générale annuelle des actionnaires de Berkshire Hathaway a eu lieu le 6 mai à Omaha. Avant ce show extrêmement populaire, Munger s’est entretenu avec Eric Platt et Harriet Agnew du Financial Times.

Charlie Munger sur la crise bancaire aux 🇺🇸 : pas aussi grave qu'en 2008, mais il y a de gros problèmes dans l'immobilier commercial. Il trouve qu'il y a trop de gérants actifs, parmi lesquels nombre de diseuses de bonne aventure et d'astrologues. https://t.co/rmccZrs0ek

— AlphaBetaBlog (@AlphaBetaBlogFR) May 2, 2023

Alors que BH avait gagné beaucoup d’argent en investissant 5 milliards de dollars dans Goldman Sachs lors de la crise financière 2007-2008, puis la même somme dans Bank of America en 2001, la société n’est pas intervenue durant la crise des banques régionales et la faillite de SVB et First Republic Bank.

Pour Munger,

ce n’est vraiment pas facile de gérer une banque intelligemment, et il existe de nombreuses tentations de commettre des erreurs.

Selon lui, les banques ont réduit depuis 6 mois leur exposition au secteur de l’immobilier commercial (bureaux, centres commerciaux), où les problèmes abondent.

Il rappelle que Buffett et lui ont bénéficié de circonstances favorables : taux d’intérêt bas, valorisations peu élevées, multiples opportunités.

Il rappelle aussi que la majeure partie de sa fortune, estimée par Forbes à 2,4 milliards de dollars, s’est constituée grâce à seulement 4 placements : Berkshire Hathaway, le distributeur Costco, un fonds géré par Li Lu de Himalaya Capital et Afton Properties, une foncière qui détient de l’immobilier résidentiel en Californie et dans le New Jersey.

Selon Munger, l’âge d’or est terminé et les investisseurs doivent se préparer à une période de performances moins élevées : les taux d’intérêt remontent et il n’y a jamais autant d’investisseurs à l’affût des meilleurs investissements.

Il considère que les gérants d’actifs sont trop nombreux aux Etats-Unis, et que certains d’entre eux « ne sont rien d’autre que des diseuses de bonne aventure ou des astrologues qui ponctionnent l’argent sur les comptes de leurs clients sans rendre de service utile. »

Il n’est pas tendre avec les acteurs du capital-investissement non plus :

Il y a trop de private equity, trop d’acheteurs de tout poil., ce qui rend le jeu plus difficile pour tout le monde. Les [gérants] qui perçoivent les frais de gestion s’en sortent encore très bien. Mais les [investisseurs] qui ne sont pas bien traités alors qu’ils paient ces frais pourraient bien ne plus vouloir les payer.

Gloire et longue vie à Charlie !

Frederik Gieschen a un excellent Substack, Neckar. Dans un récent billet, il a compilé un best-of des propos tenus par Warren Buffett ou Charlie Munger lors des précédentes assemblées générales des actionnaires de Berkshire Hathaway.

- L’expérience nous a montré que la jalousie est un plus puissant facteur de motivation que l’appât du gain.

- Nous ne prêtons aucune attention à ce que les gens disent des actions. A Wall Street, ce n’est pas un sondage d’opinion qui va vous rendre riche.

- Selon nous, il est impossible de signer un bon deal avec une mauvaise personne.

Même si elle n’est pas très raffinée, la citation de Charlie Munger que je préfère, c’est quand même celle-là :

The investment banking profession will sell ‘shit’ as long as ‘shit’ can be sold.

C’est tellement vrai. Et ça ne s’applique pas qu’aux seules banques d’investissement.

Sur Charlie Munger, lisez le livre de Tren Griffin, Charlie Munger – L’investisseur avisé.

Sur Warren Buffett, lisez le livre de Roger Lowenstein, Buffett – The Making of an American Capitalist.

Amazon annonce la réédition le 28 décembre 2023 d’un ouvrage mythique, Poor Charlie’s Almanach, une compilation de 11 conférences données par Charlie Munger.

Grand-messe

Le 6 mai dernier s’est donc tenue à Omaha l’assemblée générale annuelle des actionnaires de Berkshire Hathaway. 30,000 personnes avaient fait le déplacement.

Morceaux choisis :

- Pour Buffett, le dollar étatsunien restera encore longtemps la monnaie de réserve la plus utilisée (vidéo). « La monnaie de réserve, c’est nous. Je ne vois pas d’autre devise capable d’être une monnaie de réserve. » Ni une crypto : « Oubliez tous ces jouets – c’est une blague de penser à un jeton [comme monnaie de réserve], c’est de la folie. »

- BH détient près de 6% du capital d’Apple. « Il se trouve que c’est une entreprise meilleure que toutes celles que nous détenons » (vidéo). Il sait où sera la société dans 5 ou 10 ans, mais il ne sait pas où en seront les producteurs d’automobiles.

- Pour Munger, trop de diversification tue la diversification (« diversification » vs « deworsification »). Il préfère avoir 3 excellentes idées. « Une des idioties enseignées aujourd’hui dans les universités est qu’une grande diversification est absolument indispensable quand on investit en actions. C’est une idée stupide. Il n’est pas si facile que cela d’avoir une pléthore de bonnes opportunités d’investissement faciles à identifier.” Si vous avez les talents de Buffett et de Munger, n’hésitez pas à suivre le conseil de Charlie. Sinon, exposez-vous à un portefeuille aussi diversifié que possible d’actions via un véhicule indiciel à bas coûts (vidéo).

- Pour Munger, « Elon [Musk] se surestime, mais il a beaucoup de talent. […] Il aime s’attaquer à des jobs impossibles et réussir. Warren et moi cherchons à identifier des jobs faciles. »

- Buffett a par ailleurs confirmé que Greg Abel, qui supervise les activités liées à l’énergie, lui succèderait en temps voulu.

Sur la crise bancaire aux 🇺🇸, Buffett semble assez pessimiste : "la peur est contagieuse", https://t.co/M7mFldFrRJ

— AlphaBetaBlog (@AlphaBetaBlogFR) May 8, 2023

Les aficionados et afiocionadas de Buffett et Munger peuvent s’infliger les 7 heures de programmes consacrées par CNBC à cette grand-messe sur le site de la chaîne.

Le « modèle français » est sauvé !

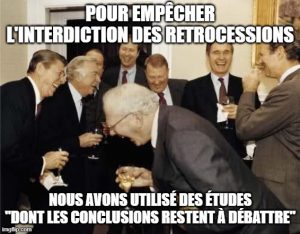

On a frôlé la catastrophe : une commissaire européenne aux services financiers, à la stabilité financière et l’union des marchés de capitaux, même pas élue du peuple, Mairead McGuinness, s’était mis en tête d’interdire les rétrocessions, ce droit humain fondamental.

Les forces du progrès se sont élevées contre un projet liberticide qui menaçait les petits épargnants français d’un « advice gap » inventé de toutes pièces, reposant sur « certaines études, dont les conclusions restent à débattre, » selon les immortelles paroles d’Anne-Marie Barbat-Layani, présidente de l’AMF, qui est elle aussi contre l’interdiction des rétrocessions.

La félone commissaire irlandaise, mise au pas par le front uni présenté par tous les lobbies de l’écosystème de la gestion et de la distribution des produits financiers, par des régulateurs, et même par Bercy, est revenue à la raison et a laissé entendre le 27 avril qu’elle ne proposerait pas à la Commission européenne d’interdire les rétrocessions.

Confirmation le 23 mai, quand madame McGuinness remettra ses propositions dans le cadre de la Retail Investment Strategy de l’Union européenne (source).

Mathilde Castagna de L’Agefi a rapporté des réactions des profiteurs des rétrocessions, qui m’ont mis en joie.

Rétrocessions : le "modèle qui a fait ses preuves depuis des années et satisfait toute la chaîne économique" (sauf les épargnants ?) est sauvé ! Les prix bas ne passeront pas par nous ! Une victoire pour la liberté (de tondre ?) ! https://t.co/z5LuNFeaen

— AlphaBetaBlog (@AlphaBetaBlogFR) May 4, 2023

A l’ère de la désinformation planétaire, les mots n’ont plus aucun sens. Ou ils veulent plus exactement dire le contraire de ce qu’ils prétendent.

Tenez, les propos presque complotistes de Stéphane Fantuz, le président de CNCEF Patrimoine (italique ajouté par mes soins) :

Par ailleurs, si certains pays veulent faire le choix d’interdire les commissions, je ne comprends pas cette volonté d’imposer ce régime à tous les pays européens. Est-ce au nom d’une uniformité européenne qui est loin d’exister ou est-ce au nom d’un lobbying qui se cache et qui revient avec une curieuse insistance depuis des années sur ce sujet ?

Un « lobbying qui se cache » ? Hmmm, parce que CNCEF Patrimoine n’est pas un lobby peut-être ? Ni les innombrables syndicats professionnels qui se sont prononcés contre l’interdiction des rétrocessions ?

CNCEF Patrimoine est bien entendu un lobby, comme le montre sa présence dans le registre européen de transparence.

Je me demande qui sont ces lobbys qui se cachent ? Les affreux géants étatsuniens de la gestion indicielle ? Les associations de défense des consommateurs ? Les… Illuminati ? Les… Martiens ?

« Une curieuse insistance » ? Curieuse, vraiment ? Vous avez dit « curieuse » ? Comme c’est curieux. Je n’y vois pour ma part rien de curieux.

Là où monsieur Fantuz dit la vérité, en revanche, c’est quand il déclare défendre un « modèle qui a fait ses preuves depuis des années et satisfait toute la chaîne économique ».

Eh oui, toute la chaîne économique vit des rétrocessions, au détriment de dernier maillon, le client final.

Et personne dans la chaîne économique n’ayant intérêt à ce que les prix baissent, c’est le client final qui paie — très cher — « ce modèle vertueux français » sur lequel Stéphane Fantuz conseille aux commissaires européens de prendre appui.

J’avais illustré une chronique pour Gestion de Fortune (« Quand les rétrocessions ruissellent« ) par un meme.

Voici sa mise à jour1 à l’approche de la fin de la nouvelle saison du feuilleton « Faut-il interdire les rétrocessions ? »

Alors que la plupart des lobbies opposés à l’interdiction des rétrocessions et des régulateurs prétendent que la solution magique consiste en plus de transparence, Mairead McGuinness n’est pas dupe :

L’amélioration de la transparence est insuffisante. Les épargnants ne sont pas des experts et cette lacune ne sera pas comblée simplement en augmentant le degré de transparence. Nous pensons qu’ils continueront à se référer aux intermédiaires lorsqu’ils prendront des décisions.

Selon L’Agefi Actifs, la commissaire européenne a suggéré une nouvelle piste : interdire toute rétrocession dans le cas d’exécution simple d’un contrat. Ce qui semble être la moindre des choses en l’absence de conseil.

Si cela concerne la distribution d’assurance vie via un courtier (par exemple en ligne) ne fournissant aucun service de conseil (dans le cas d’une gestion libre), ce serait parfaitement logique. Mais les courtiers indépendants des assureurs n’auraient plus aucun intérêt à proposer de la gestion libre.

A suivre.

Apocalypse !

Une des méthodes communément utilisées par les lobbies pour s’opposer aux changements qui leur seraient préjudiciables est de prédire l’apocalypse.

Avec, parfois, de gros dérapages, comme dans le cas de Phyteis, le lobby des pesticides.

Un article du Monde nous apprend que les sénateurs français n’ont pas apprécié que ce lobby ait prétendu en 2018-2019 durant les discussions sur la loi Pacte que l’interdiction en France de la production de certains pesticides toxiques aurait de graves conséquences sur l’emploi.

Mentez, mentez, il en restera toujours quelque chose. Les gros et vilains mensonges de Phyteis, le lobby des pesticides.

— par @mvaudanohttps://t.co/vSlqM9GasC

— AlphaBetaBlog (@AlphaBetaBlogFR) May 3, 2023

C’était un gros mensonge ne reposant sur aucune donnée sérieuse. Mentir, ce n’est pas bien, surtout quand on ment à la représentation nationale.

France Assureurs, comme son nom l’indique, est le lobby des assureurs.

Ce sont justement deux sénateurs, Jean-François Husson et Albéric de Montgolfier, qui demandent depuis des années qu’il soit possible de transférer son contrat d’assurance vie à une autre compagnie d’assurance vie.

Ils avaient obtenu en 2019 une victoire partielle : la loi Pacte permet en effet en théorie de changer de contrat au sein d’une même compagnie sans perdre son antériorité fiscale. J’écris « en théorie », car il semble qu’en pratique ce ne soit pas toujours le cas.

De cette « transférabilité externe », France Assureurs ne veut pas entendre parler. C’est même, selon les termes de la directrice générale du lobby, Florence Lustman, « une ligne rouge ».

C’est ce qu’elle a déclaré dans un entretien avec Mathilde Castagna de L’Agefi.

Selon madame Lustman, l’engouement jamais démenti des Français pour l’assurance vie s’explique notamment

par la compétitivité des offres actuelles, qui découle elle-même de la forte concurrence entre une multiplicité d’acteurs.

« Compétitivité des offres », « forte concurrence », vraiment ?

Au sujet l’interdiction des rétrocessions, Florence Lustman est sur la même longueur d’onde que tous les autres acteurs de l’écosystème de la gestion et de la distribution de produits de placements : pas touche aux rétros !

Car sinon, c’est l’apocalypse garantie !

[La] remise en cause [du commissionnement] aurait un coût social significatif.

Mais attention, hein, on ne pense pas qu’à nos adhérents, hein, car

les premiers perdants seraient les épargnants.

Madame Lustman n’hésite pas à s’appuyer sur de célèbres études, dont, selon les termes dorénavant immortels d’Anne-Marie Barbat-Layani, la présidente de l’AMF, « les conclusions restent à débattre » :

Les exemples anglais et néerlandais ont montré que l’interdiction du commissionnement a pour conséquence une régression dans l’accès au conseil et un rétrécissement du marché.

L’apocalypse de la régression dans l’accès au conseil en France ne passera pas par nous ! La commission, c’est le conseil pour tous !

Abandonner le modèle de commissionnement reviendrait en fait à abandonner le principe d’un devoir de conseil accessible à tous, quel que soit le montant d’épargne investie.

Et tant pis si ce « conseil », en raison de la rémunération des intermédiaires par des rétrocessions, est en réalité de la vente.

Si la transférabilité externe devenait possible, ce serait une nouvelle apocalypse, mais attention, hein, pas pour nous les assureurs, mais pour les épargnants et pour l’économie :

Dangereux pour les épargnants, qui verront la rentabilité de leur épargne se réduire, parce qu’investie dans des actifs de plus court terme et donc moins dynamiques ; dangereux pour le financement à long terme de l’économie et les entreprises dans lesquelles les assureurs investissent, qui verront donc leurs financements diminuer.

Madame Lustman précise les modalités de cette apocalypse (italique ajouté par mes soins) :

La réduction de la durée moyenne de détention d’un contrat d’assurance amènerait les assureurs à réduire mécaniquement leur horizon d’investissement, et ainsi la durée des actifs correspondants. Cela pénaliserait les placements longs au détriment de l’économie productive et de la performance globale du fond en euros des contrats d’assurance vie.

J’ai bien une idée simple pour éviter cette apocalypse : selon France Assureurs, la durée moyenne de détention d’un contrat d’assurance vie est de 12 ans. Puisque madame Lustman est préoccupée par une réduction de cette durée moyenne de détention, peut-être qu’il suffit de n’autoriser la transférabilité externe qu’aux seuls contrats souscrits depuis plus de 12 ans.

Tout le monde serait content : l’économie dite « réelle », les épargnants et les assureurs.

Non ?

Des nouvelles du #H2Ogate

Avertissement : l’Association Collectif Porteurs H2O m’a proposé de l’assister dans le cadre d’une mission rémunérée (détails ici). A vous de déterminer si cette mission influe sur ma couverture de l’affaire H2O AM sur ce blog.

J’attends avec une impatience grandissante la mise à jour des valeurs mensuelles estimatives des 7 side-pockets à fin mars. Depuis le début de l’année, elle advenait dès le début du mois. Les valeurs estimatives en ligne sur le site de la société de gestion le 8 mai à 19 heures étaient toujours celles de fin février.

H2OAM a déjà suspendu la mise à jour des valeurs mensuelles estimatives des side-pockets : celles de fin avril et fin mars 2021 puis de fin septembre, fin octobre et fin novembre 2021, puis de fin octobre et fin novembre 2022 n’avaient pas été publiées.

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté la pente. Sauf deux, Moderato et Multiequities, encore dans le rouge.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Voilà où on en est au 4 mai 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 28 février 2023). J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 18 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 18 de 2023. Sayōnara. さようなら.

Illustration : Statler (à droite) et Waldorf (à gauche) à bord d'une Mercedes Coupé A124. — Travail personnel. CC BY-SA 4.0.

- Meme créé sur imgflip.