Les charlatans remontent à la plus haute antiquité. Les influenceurs, comme les crypto bros, sont de création plus récente.

Certains influenceurs et certains crypto bros sont des charlatans.

En France, la Direction générale de la Concurrence, de la Consommation et de la Répression des fraudes (DGCCRF) réalise des enquêtes pour contrôler les pratiques commerciales des influenceurs et le respect des dispositions protégeant les consommateurs.

Elle a constaté que sur la soixantaine d’influenceurs ciblés depuis 2021, 6 sur 10 ne respectaient pas la réglementation sur la publicité et les droits des consommateurs.

Ces influenceurs sont actifs dans la promotion des compléments alimentaires, des programmes « minceur », des cosmétiques, des services de trading ou de paris en ligne.

Dans son communiqué de presse, la DGCCRF révèle que

la totalité des influenceurs en anomalie ne respectaient pas les règles relatives à la transparence du caractère commercial de leurs publications. Parmi eux, certains ont également trompé les consommateurs sur les propriétés des produits vendus (fausses allégations anti-covid, produits bio ou naturels qui ne l’étaient pas…) ou ont promu des produits ou services risqués, notamment dans le domaine des paris sportifs, en s’affranchissant des règles encadrant ces produits.

On vit décidément une époque formidable : défiance généralisée à l’encontre des institutions, confiance aveugle de certains dans des charlatans.

L’affaire d’Outreau, ça vous rappelle quelque chose ? Il y a 20 ans, je ne m’informais déjà plus via la télévision. J’ai cessé de regarder les journaux des chaînes traditionnelles dans le courant des années 1990 et je me suis toujours tenu à l’écart des chaînes d’information en continu.

J’ai donc « vécu » l’affaire d’Outreau via la lecture d’articles de presse. J’avais bien compris qu’il s’agissait d’une gigantesque faillite de la justice (ou au moins de l’instruction du juge Burgaud), que des innocents avaient été broyés à cause des mensonges d’une affabulatrice, Myriam Badaoui, mais tout cela était resté assez désincarné.

Ce naufrage de l’instruction, ces individus broyés, l’emballement médiatique, tout cela a enfin pris chair, avec le recul du temps, dans une prodigieuse série documentaire co-réalisée par Agnès Pizzini et Olivier Ayache-Vidal, diffusée sur France 2 : « L’affaire d’Outreau« .

Les réalisateurs ont pris le parti d’alterner des reconstitutions avec des acteurs, des images d’archives, et des interventions de protagonistes de l’affaire, qui font parfois irruption dans les scènes jouées par les acteurs.

Les protagonistes ? Des innocents broyés par de longs mois de préventive, des avocats, d’anciens policiers, des magistrats, des journalistes.

Et deux enfants, devenus adultes : un des quatre fils de Thierry Delay et Myriam Badaoui, Jonathan Delay, lui-même victime de ses parents, qui explique comment il s’est enferré dans des mensonges ayant conduit à l’incarcération d’innocents ; et François-Xavier, l’un des enfants d’Alain Marécaux (lui aussi incarcéré alors qu’il était innocent), qui explique comment son témoignage, alors qu’il avait 9 ans, a été utilisé contre son père.

C’est bouleversant et exceptionnel.

L’appel du 18 juin 1940 du Général de Gaulle depuis Londres n’avait pas été enregistré, ni filmé. Devenu mythique, son texte avait été largement diffusé sous forme d’affiche.

Dans ses Mémoires de guerre, De Gaulle en avait donné une version un peu différente de celle de l’affiche.

Le Monde s’est livré à un exercice passionnant : reconstituer ce discours en utilisant des moyens technologiques. Il a d’abord fallu en retrouver le texte d’origine : ce fut fait grâce à la retranscription en allemand par les services secrets suisses du discours du Général, exhumée dans les archives fédérales par un historien suisse.

La technologie, c’est celle de l’Ircam, qui a « développé un modèle informatique qui peut reproduire automatiquement toutes les émotions et articulations dynamiques d’une voix existante ».

Le comédien François Morel a lu le texte du discours, et l’outil informatique de l’Ircam a fait le reste.

Voilà ce que ça donne. La totalité de la vidéo est passionnante, mais si seule la recréation du discours vous intéresse, elle commence à 10 minutes 15.

Carpe Diem les déglingos.

Nous sommes le 17 janvier et le froid revient.

Je ne sais toujours pas ce qu’est un NFT ni faire une photocopie recto-verso mais je m’en fiche un peu tant que la machine à café fonctionne.

Carpe Diem les déglingos. pic.twitter.com/oCyWTJkBML— Etienne Dorsay (@E_Dorsay) January 17, 2023

Pas déglingos pour deux sous, la toute récente équipe de coureurs et de coureuses de CFA Society France a bravé le froid mordant du dimanche 22 janvier pour sa première sortie officielle : le 10 kilomètres du 14ème à Paris.

Our dream team ran its inaugural race yesterday, 10 kilometers in the 14th arrondissement of Paris: Pierre Bismuth (2495), @philmop (2504), Alexis Oudeville-Dumont (2539), Sofia Benbada (825), Eric Thien (972), Sebastien Proust (2546). pic.twitter.com/QitBBtPjhH

— CFA Society France (@CFAFrance) January 23, 2023

Pour recevoir une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 3 de 2023.

La French Crypto Touch

Créature récente issu d’un monde parallèle, le crypto bro est doté d’une assurance sans faille, d’une capacité infinie à mentir et d’une mauvaise foi à toute épreuve.

Comme les acteurs français des crypto sont plutôt de taille modeste, on a des crypto bro redux. C’est la French Crypto Touch.

Tant mieux, car quand nos pépites crypto trébuchent, elles ne tombent pas de très haut et ça fait moins de dégâts que quand les acteurs états-uniens vacillent.

Je me suis intéressé assez tôt aux inénarrables « livrets » crypto de Coinhouse, une de nos crypto-pépites.

J’avais notamment découvert avec stupeur en novembre 2021 son vrai-faux indicateur synthétique risque-rendement et sa lumineuse stratégie d’investissement pour délivrer des rendements de 5%1 (« Nous identifions les bons supports d’investissement »).

Un de ces « bons supports d’investissement » avait pour contrepartie Genesis. Touché par l’implosion de FTX en novembre 2021, cet acteur important de l’écosystème a fini par se mettre sous la protection du chapitre 11 de la loi sur les faillites aux Etats-Unis.

Mais avant cela, Coinhouse avait dû suspendre les retraits sur les 2560 « livrets » ouverts par environ 2000 clients. Et avait fini par proposer à ces derniers une transaction avec une clause de renonciation à toute poursuite et une obligation de confidentialité, en contrepartie d’une restitution des sommes bloquées jusqu’à concurrence de 6000 USD (j’en avais parlé ici).

Nicolas Louvet, le fondateur et dirigeant de Coinhouse, a une communication particulièrement peu transparente qui ne laisse pas de me surprendre, mais je dois lui reconnaître un mérite : sa communication n’est pas formatée par des conseillers comme peut l’être celle des crypto bros, et il lui arrive de me faire sourire. Voire rire.

Tenez, par exemple cet entretien qu’il a donné au média français spécialisé The Big Whale.

La communication de Nicolas Louvet de Coinhouse est toujours aussi réjouissante. Dans un entretien à The Big Whale, il nous apprend le lancement prochain d'un compte euro pour les entreprises. Joie. https://t.co/vr3WAsQHS4 pic.twitter.com/mw3BTcNFNa

— AlphaBetaBlog (@AlphaBetaBlogFR) January 23, 2023

Question : « Etes-vous suffisamment sûrs ? »

Réponse (italique ajouté par mes soins) :

Nous présentons toutes les garanties nécessaires : nous sommes enregistrés auprès de l’Autorité des marchés financiers (AMF), nous travaillons sur l’agrément, nous avons des commissaires aux comptes, une assurance…

Et en plus, nous déposons nos comptes, ce qui a permis aux clients des « livrets » d’évaluer notre capacité à honorer nos promesses de rendement et à rembourser le principal2.

Comment ? On me dit dans l’oreillette que Coinhouse n’a jamais déposé ses comptes ?

Question de The Big Whale : « Pourquoi avoir fait signer une clause de non-divulgation ? »

Réponse :

[N]ous n’étions pas obligés d’indemniser nos clients. Nous aurions très bien pu appliquer le contrat des Livrets, mais nous avons fait le choix d’indemniser nos clients pour des questions de confiance.

C’est vrai, le capital n’était pas garanti, seul le versement des intérêts l’était. Si Coinhouse n’avait pas fait ce geste commercial, il est probable que la société aurait perdu la confiance des clients et aurait disparu, ou végété. Heureusement qu’elle avait levé 40 millions d’euros l’an dernier.

Le crypto bro dit généralement du mal de la régulation, qui est un obstacle à l’expansion du nouveau culte qui affranchira les épargnants des risques de spoliation étatique et permettra à chacun d’atteindre ses objectifs financiers.

The Big Whale demande à Nicolas Louvet ce qu’il pense de la proposition d’amendement présentée par le sénateur Hervé Morey pour imposer l’agrément aux nouveaux PSAN3 par l’AMF dès le 1er octobre 2023, c’est-à-dire avant l’entrée en vigueur de la directive MiCA.

Je pense que ce n’est pas une bonne réponse.

Pourquoi ? On ne le saura pas.

Mais attention, hein, on n’a rien contre l’enregistrement, non non.

Le vrai sujet ce sont les moyens de l’AMF. Aujourd’hui ils ne peuvent pas traiter dans les temps les dossiers et en plus gérer le contrôle des acteurs enregistrés et demain agréés.

C’était donc par pur altruisme.

Oddo BHF fait partie du tour de table de la levée de fonds de juin 2022. The Big Whale a demandé à Nicolas Louvet ce que Coinhouse faisait avec cet acteur.

Le but est de faciliter la distribution de produits cryptos et d’accéder à des plateformes de conseillers en gestion de patrimoine (CGP).

Nous travaillons déjà avec Nortia (plateforme qui réunit plus de 1000 CGP) sur ce sujet. Le but est de permettre aux banques d’offrir des produits cryptos à leurs clients.

Au secours ! Entre les sirènes mensongères du private equity et le monde alternatif des crypto bros, les clients des réseaux de distribution pourraient être pris entre le marteau et l’enclume.

Sinon, il y a aussi des ETF répliquant pour 0,1 ou 0,2% de frais annuels des indices très diversifiés.

Puisque Nicolas Louvet ne communique pas sur les montants concernés dans l’affaire des « livrets », partons aux Etats-Unis.

2/2 Heureusement pour la transparence, les documents juridiques liés au chapter 11 de Genesis aux 🇺🇸 nous apprennent que ce dernier doit 14,857 millions de $ à Coinhouse, qui est 41è sur la longue liste des créditeurs 👉 https://t.co/KPz7vrrqUl pic.twitter.com/tMIkSIBKoN

— AlphaBetaBlog (@AlphaBetaBlogFR) January 23, 2023

L’ardoise des livrets se monte à 14,857 millions de dollars. Sacré Coinhouse, you are so French!

Du gérant surperformant tu te garderas

Nous vivons dangereusement.

Tabac.

Fumer tue.

Alcool.

L’abus d’alcool est dangereux pour la santé.

Acheter la performance passée est nuisible à votre santé financière.

Les performances passées ne préjugent pas des performances futures.

Pour Joe Wiggins, c’est même pire.

Les gérants surperformants sont un danger pour les investisseurs.

Diantre.

Wiggins est mon blogueur préféré en matière de finance comportementale. C’est quelqu’un de sérieux et de réfléchi. Essayons donc de comprendre pourquoi les gérants surperformants seraient dangereux pour les investisseurs.

For @BehaviouralJoe, "outperforming fund managers are dangerous for investors." https://t.co/L4Z643BBRc

— Philippe Maupas (@philmop) January 18, 2023

Le raisonnement :

La performance est cyclique et revient souvent vers sa moyenne de long terme, et nous avons tendance à investir après des périodes de performances très élevées qui ne peuvent pas durer éternellement. Et comme si cela ne suffisait pas, il y a un autre problème. Si un gérant de fonds a un bon historique de performance, nous écoutons, captivés, tout ce qu’il a à dire, sur n’importe quoi. Si la performance passée est mauvaise, nous ne l’écoutons pas. C’est en apparence sensé, mais ça ne l’est pas du tout.

Les explications comportementales ?

- Le biais de résultat (outcome bias) : confrontés à une bonne performance passée, nous concluons hâtivement qu’elle est due à la qualité du process de gestion du gérant.

- L’effet de halo (halo effect) : à cause de lui, le succès d’un individu (par exemple une bonne performance passée) nous conduit à lui prêter des vertus dans tout ce qu’il entreprend.

Cette « combinaison toxique » nous pousse à accorder notre attention à des personnes qui ne la méritent pas et à négliger les propos de personnes intéressantes.

C’est un problème pour les investisseurs en fonds, pour plusieurs raisons.

En matière de performance, la chance joue un rôle considérable. Là où l’on attribue les mérites d’une bonne performance passée à un individu, elle résulte généralement de la combinaison de la chance et du fait d’avoir survécu.

La performance d’un gérant est cyclique. « Le fait que nous utilisions la performance [passée] comme marqueur de la crédibilité implique que nous considèrerons fréquemment les propos du gérant chanceux comme plus convaincants que ceux de personnes ayant une réelle expertise ».

L’expertise n’est pas universelle : quand il existe, le talent d’un gérant s’applique à un univers restreint et spécifique. Et pourtant, dès qu’un gérant délivre une bonne performance, il se sent autorisé à se prononcer sur n’importe quel sujet lié de près ou de loin aux marchés financiers.

Pour ne pas se noyer dans le babil incessant des commentaires de marché, Wiggins suggère de se poser 3 questions :

- Le sujet est-il pertinent pour moi ? S’agit-il de quelque chose qui impacte vraiment la performance de mon placement et l’expertise du gérant a-t-elle une influence ?

- Quelles sont les motivations de la personne qui s’exprime ? Dès lors qu’elle a quelque chose à vendre, une dose de scepticisme est de rigueur.

- Quel est le domaine de compétence de la personne qui s’exprime ?

Tellement de professionnels de l’investissement cherchent à capter l’attention des investisseurs qu’il est indispensable de ne pas écouter les mauvais.

Wiggins vient de publier The Intelligent Fund Investor.

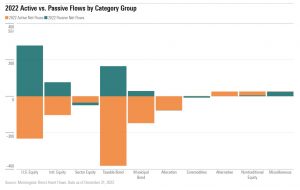

Pendant ce temps aux 🇺🇸

la gestion indicielle continue de tailler des croupières à la gestion active.

Mais, pour la première fois depuis que Morningstar suit la collecte des fonds, à savoir depuis 1993, la gestion d’actifs a décollecté : la collecte très élevée des fonds indiciels n’a en effet pas été suffisante pour compenser la décollecte massive (plus de 900 milliards de dollars) de la gestion active.

370 milliards de $ de décollecte nette pour les fonds aux 🇺🇸 en 2022 (première décollecte depuis 1993, année de démarrage du suivi par Morningstar)

❌ Fonds gérés activement : – 926 milliards

✔️ Fonds indiciels : + 556 milliardshttps://t.co/Qn0CZRyDvr pic.twitter.com/1geOCW1jDq— AlphaBetaBlog (@AlphaBetaBlogFR) January 20, 2023

La décollecte des fonds gérés activement a battu son précédent record établi en 2018 : environ 3 fois plus.

La décollecte de la gestion active a été massive pour les fonds obligataires et les fonds actions Etats-Unis. On notera que pour les fonds actions thématiques, les deux approches ont décollecté. Je pense que c’est le début de la fin pour ces produits marketing, peu diversifiés et chers.

Du côté des actions Etats-Unis, toutes les stratégies croissance ont décollecté.

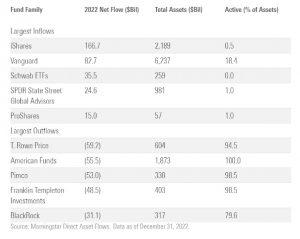

C’est BlackRock qui a triomphé l’an dernier aux Etats-Unis, ravissant la première place à Vanguard, avec 135 milliards de dollars de collecte nette (+166 milliards pour les ETF iShares, -31 milliards pour les autres fonds BlackRock).

En France, les particuliers bénéficiant des « conseils » de leur banque ou de leur « conseiller » financier (qui n’est pas indépendant dans 94% des cas) sont protégés des excès des produits indiciels à bas coûts et « bénéficient » des prouesses des gérants actifs.

Le village gaulois de l’écosystème résiste, le client trinque.

Sous le grand barnum des narratifs

J’ai l’impression qu’il est devenu plus difficile en 2023 d’affirmer que ce sera l’année de la gestion active. La peur du ridicule, peut-être.

Il faut donc trouver de nouveaux narratifs pour entretenir un espoir souvent déçu.

Tiens, chez Carmignac, on pense qu’en 2023, les gérants maison vont « s’illustrer » après une mauvaise année 2022, notamment pour la star déchue de la gestion flexible, Carmignac Patrimoine, fonds qui ne s’est jamais vraiment remis de sa performance positive en 2008.

Comme on ne peut plus décemment affirmer que l'année en cours sera celle du stock ou du bond picking, il faut trouver des variantes. Chez Carmignac, on dit qu'en 2023 les gérants de conviction maison devraient "s'illustrer". https://t.co/tjkhiG1cIv

— AlphaBetaBlog (@AlphaBetaBlogFR) January 22, 2023

La dernière lettre trimestrielle d’Edouard Carmignac illustre parfaitement les propos de Joe Wiggins (voir vignette ci-dessus) sur la nécessité de savoir définir la zone de compétence de chaque individu.

1/2 Performance, liquidité et transparence sont, par antiphrase, les vertus fondamentales revendiquées par H2O AM. On pourrait les reprendre, toujours par antiphrase, pour les inénarrables "livrets" Coinhouse, torpillés par Genesis.

— AlphaBetaBlog (@AlphaBetaBlogFR) January 23, 2023

Dans sa lettre, Edouard Carmignac donne en effet un cours de géopolitique, vaste sujet requérant de multiples connaissances. Non seulement il faut avoir raison dans la prédiction d’un événement, mais il faut avoir raison sur la réaction des différentes classes d’actifs à cet événément. Autant dire que c’est une mission à peu près impossible, même si les propos de comptoir géopolitiques agrémentent les réunions d’information et fournissent matière à échanger autour du buffet qui les suit.

Réjane Reibaud de Newsmanagers a assisté à la réunion annuelle de la société de gestion qui s’est tenue le 19 janvier à Paris. Elle nous apprend qu’Edouard Carmignac, non content de décrypter les paroles confuses des banquiers centraux, est aussi un expert militaire.

Selon lui en effet, l’armée russe « pourrait lancer une offensive au plus tard au printemps prochain et peut-être même fin février ».

Dans sa lettre trimestrielle, l’expert en géopolitique prédit même le renversement de Vladimir Poutine.

Une nouvelle déroute de l’armée russe fragiliserait davantage le mandat de V. Poutine, rendant probable une révolution de palais.

La conclusion de sa lettre (j’ai mis en italique les propos les plus vides de sens nécessaires pour entretenir la foi dans la gestion active) :

[L]es incertitudes pesant sur les perspectives d’investissement en octobre sont en partie levées mais recèlent encore bien des opportunités prometteuses.

Mais en réalité, les vrais maîtres de la gestion, ce sont les acteurs du non coté. Leur narratif est toujours le même, simple et mensonger : nous sommes plus performants que les marchés publics avec moins de volatilité. Et nous sommes l’économie réelle.

On a atteint un sommet récemment — ou touché le fond, c’est une affaire de perspective — avec les déclarations sur Bloomberg TV d’un des dirigeants historiques de Bain Capital, Stephen Pagliuca, lors du World Economic Forum de Davos.

Dans la grande bataille des narratifs sur le private equity, Stephen Pagliuca de Bain Capital tient la corde : on va continuer à vous livrer du 18/20% par an pendant des décennies.

On se lève tous pour le private equity ! Plus c'est gros, plus on y croit.https://t.co/jjFr1gdVQR— AlphaBetaBlog (@AlphaBetaBlogFR) January 19, 2023

Les affirmations de Pagliuca me font penser à celles des crypto bros, outrancières.

Que dit notre private equity bro ?

Que le private equity n’a absolument pas atteint son plus-haut et que les fonds continueront de délivrer des performances annuelles de 18 à 20% dans les décennies à venir, comme ils l’ont fait depuis 40 ans.

De quoi faire touner les ailes du moulin des vendeurs de fonds de private equity dans l’enveloppe assurance vie en France.

Dans Narrative Economics, Robert Shiller s’est intéressé à l’impact des récits sur l’économie.

Des nouvelles du #H2Ogate

Avertissement : l’Association Collectif Porteurs H2O m’a proposé de l’assister dans le cadre d’une mission rémunérée (détails ici). A vous de déterminer si cette mission influe sur ma couverture de l’affaire H2O AM sur ce blog.

La commission des sanctions de l’AMF a notamment interdit à Bruno Crastes d’exercer « l’activité de gérant, directement ou par délégation, ou de dirigeant d’une des personnes mentionnées aux 7°, 7° bis et 7° ter du II de l’article L. 621-9 du code monétaire et financier. »

Le co-fondateur de H2O AM a donc changé de titre (il est maintenant Directeur de la stratégie «corporate» et marchés), mais il continue de faire bénéficier de ses lumières la société de gestion ayant écopé des sanctions les plus sévères jamais prononcées par l’AMF4.

#H2Ogate@BondHack nous apprend que Bruno Crastes, tout interdit de gestion qu'il soit, fait toujours bénéficier H2O de ses lumières, notamment géopolitiques, et que le 1er remboursement des side-pockets aura lieu la semaine prochaine. https://t.co/fkEcI3RXiN

— AlphaBetaBlog (@AlphaBetaBlogFR) January 19, 2023

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds H2O affectés ont remonté une partie de la pente. Pas toute la pente : 4 fonds sont toujours dans le rouge.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement en juillet 2022 de la part de Tennor. H2O a annoncé un remboursement partiel — le premier — pour la semaine du 23 janvier. Le communiqué était écrit dans une langue tellement étrange qu'il était difficile de connaître le montant exact du remboursement, dont un porte-parole de Windhorst a par ailleurs déclaré que ce serait le dernier (j'en avais parlé ici).

Voilà où on en est au 19 janvier 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 30 décembre 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 3 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 3 de 2023. Sayōnara. さようなら.

Illustration : Catch me if you can, de Steven Spielberg

- A l’époque, rendement annualisé sans garantie du capital, avec révision du taux toutes les 13 semaines.

- Avertissement : il n’a évidemment pas prononcé cette phrase, sinon je l’aurais mise dans le bloc précédent, qui est une citation. C’est bien moi qui la prononce. Oui, je sais, j’ai mauvais esprit.

- PSAN = prestataire de services sur actifs numériques. Je rappelle qu’il existe deux niveaux : l’enregistrement, obligatoire, avec des obligations relativement légères, et l’agrément, optionnel beaucoup plus contraignant, notamment parce qu’il impose la souscription d’un contrat d’assurance de responsabilité civile professionnelle avec des garanties suffisantes et adaptées aux services sur actifs numériques pour lesquels le prestataire est agréé (source). Aucun des PSAN en activité en France n’a pour le moment un agrément.

- Je rappelle que H2O AM a annoncé qu’elle déposerait un recours devant le Conseil d’Etat.

12 réponses sur « Ma Semaine Twitter 3 de 2023 »

Bonjour,

Avez-vous ou prévoyez-vous de lire Megamenaces de Nouriel Roubini ? j’aimerais bien avoir votre avis dessus. Cordialement, Nicolas

Bonjour,

Pas encore lu.

Autre plaidoyer pour la gestion active vs passive pour 2023 d’une pointure, est-ce plus ou moins convaincant selon vous que vos réprimandes récurrentes ?

https://www.ft.com/content/3003cae0-fb3d-43fd-8938-86b87daba7e7

A vous de vous faire votre propre opinion.

Une idée simple et efficace pour les étudiants qui galèrent : prenez le plat du jour au restaurant ! Les commentaires des lecteurs du FT sont heureusement plus subtiles que les fumeuses analogies de l’auteur.

Ceci-dit, il y a un côté « passager clandestin » dans la gestion passive qui n’est possible que parce que d’autres font le boulot. On peut comprendre que ça énerve.

Bonjour Philippe,

Avant toute chose, merci pour la qualité de vos articles.

Je suis banquier privée et fervent défenseur des fonds indiciels (paradoxe ?). Concernant le private equity, ma question est de savoir si aucune société de gestion ne fait grâce à vos yeux ? Notre unique partenaire dans ce domaine a un track record tout à fait honorable depuis un certain nombre d’années. Mes clients en sont très satisfait.

Hâte de connaître votre réponse

Bonjour Arnaud et merci. Je ne connais évidemment pas toutes les sociétés gérant des fonds de private equity et je suis certain qu’il y en a d’excellentes; à la fois pour les investisseurs, pour les sociétés en portefeuille, pour la société de gestion elle-même et pour les distributeurs.

Gros biais de raisonnement quand on parle de performance du Private Equity et que l’on utilise les TRI (ou IRR en anglais) pour parler performance et que l’on compare ces TRI à notre référentiel à tous que sont les performances en intérêts composés.

Tout le monde passe à côté du fait qu’un calcul de perf en TRI sous estime très sensiblement la capacité à faire fructifier un portefeuille. Un IRR de 13% dans le private equity aboutit à une valorisation de portefeuille inférieure à un véhicule qui fournit +7% mais en intérêts composés.

C’est un des plus gros biais de raisonnement que l’on puisse connaître dans l’univers de l’asset management. Comparer des perfs en TRI vs notre référentiel en perf à intérêt composé.

Il est très difficile dans notre monde de professionnels qui maîtrisent très mal les mathématiques financières de ne pas tomber dans le panneau dans lequel s’engouffrent les pourvoyeurs de fonds de private equity qui affichent des TRI supérieur à 2 chiffres et dont les clients ne maîtrisent pas la portée (oups pardon…. les commerciaux ou banquiers privés).

Bonjour Philippe,

J’ai lu avec attention votre article et la partie sur H2O, étant investisseur sur le fonds H2O Allegro. Je dois dire que je ne comprends pas bien votre tableau « Drawdown russe », notamment les périodes de calculs entre l’évolution actuelle et hausse pour effacer le rebond. Sur H2O Allegro, je suis en performance très positive sur cette période. Or, l’évolution actuelle n’est pas le rebond depuis le plus bas, n’est-ce pas?

Bonjour Emmanuelle,

Cela fait longtemps que je me dis que les intitulés de ce tableau ne sont pas assez clairs, votre message vient me le rappeler. L’évolution actuelle est calculée par rapport à la date de début de la baisse « russe ». Sur H2O Allegro FCP, la hausse nécessaire pour effacer la baisse est négative, ce qui veut bien dire que le fonds a largement récupéré ladite baisse, comme vous l’avez vous-même constaté. Nous sommes donc d’accord, et mon tableau n’est vraiment pas clair… Je vais essayer de l’améliorer. Il est même possible que je supprime cette rubrique « russe », puisque presque tous les fonds en ont effacé la baisse.

Philippe

Merci, c’est beaucoup plus clair pour moi. Je trouverai intéressant de le garder et de mentionner que les sicav sont à plus ou moins x% depuis ce point.

Je trouverai également intéressant de faire le même tableau pour les fonds: Carmignac Patrimoine, Varenne global, Lazard Patrimoine, Echiquier intelligence artificielle, Meta Natixis et Comgest Monde, sur leur point haut de l’an passé, j’aimerais savoir si je suis loin de ces points ou si je les ai déjà atteints ?

Merci, vos informations et calculs sont très utiles.

L’onglet Historique des fiches fonds du site Quantalys vous permet d’accéder à cette information : vous identifiez un plus-haut avec votre curseur sur le graphique, vous reportez la date de ce plus-haut dans le calendrier sous le tableau de performance, et vous avez l’évolution entre cette date et la dernière VL disponible. Exemple https://quantalys.com/Fonds/Historique/9362.