Je le répète souvent ici : la gestion active a deux planches de salut. L’une n’est pas durable, c’est la gestion dite thématique ; l’autre l’est vraisemblablement plus, c’est la gestion dite responsable, ou ESG.

Je répète tout aussi souvent que certains acteurs de l’écosystème tiennent un discours affirmant, ou laissant entendre que détenir un fonds ESG permettrait de sauver la planète.

C’est un beau mensonge. Beau parce qu’on a envie d’y croire. Mensonge parce que ce n’est pas vrai.

L’AMF semble penser la même chose. Elle l’a dit récemment dans des termes beaucoup plus policés que les miens. Mais elle a une influence sans commune mesure avec la mienne, donc elle sera écoutée avec attention, et entendue1.

Dans un récent communiqué sur un sujet assez technique (les fonds utilisant des total return swaps pour s’exposer à un portefeuille de valeurs ESG), l’AMF écrit en effet ceci sur la communication de ces fonds (qui s’applique aussi, bien entendu, aux fonds ESG qui n’ont pas recours à un total return swap mais constituent leur portefeuille en achetant réellement les valeurs) :

En particulier, ces communications ne doivent pas présenter d’ambiguïté sur l’impact effectif de ces placements sur l’environnement ou la société par exemple.

L’AMF aurait pu être encore plus précise, mais si je sais décrypter cette phrase, elle signifie que ces placements n’ont PAS d’impact effectif sur l’environnement ou la société.

Ce qui ne veut par ailleurs pas dire que les fonds ESG ne servent à rien, mais qu’ils ne doivent pas survendre leur impact réel.

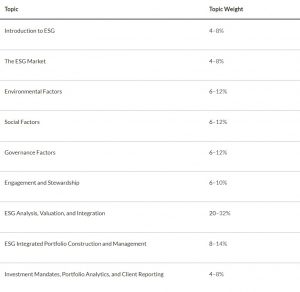

J’ai passé les 6 dernières semaines à préparer une certification ESG créée à l’origine par CFA Society UK et commercialisée depuis peu par CFA Institute dans le monde entier : le CFA Institute Certificate in ESG Investing.

Si vous vous intéressez à l’ESG à titre professionnel, je vous la recommande vivement. L’inscription, qui coûte 675 $ (environ 605 €), vous donne accès à un matériel pédagogique d’excellente qualité (près de 600 pages, avec de nombreux et utiles liens vers les textes et études de référence de l’ESG).

CFA Institute estime le temps de préparation à 130 heures (100 heures pour des professionnels déjà avertis en matière d’ESG).

Voici les sujets couverts par le syllabus du certificat.

Source : CFA Society UK et CFA Institute

Quand vous estimez être prêt.e, vous vous inscrivez pour une session d’examen de 2h20 (100 questions à choix multiple) dans un centre agréé (il y en a un à Paris) et recevez votre résultat une heure après avoir fini le test.

La semaine dernière a été faste pour moi, puisque j’ai réussi cette certification ESG, et que j’ai couru pour la première fois une course magnifique, le trail de la Ria et de l’Océan, à Plouhinec, dans la version 23 kilomètres.

1401 personnes ont franchi la ligne d’arrivée de l’une des 4 épreuves, dont 542 pour le 23 kilomètres (114 femmes et 428 hommes). Je suis à la 174è place dans le classement hommes, et 8è sur 41 finishers dans ma catégorie d’âge.

Décidément, le plus enthousiasmant de tous les candidats à la présidentielle, c’est Etienne Dorsay. Ces deux mesures de bon sens rétabliront la grrrrrandeur perdue de la France.

Sortir de Paris pendant 2 jours m’a fait un bien fou. Avant de passer aux choses ennuyeuses, une vue de Quiberon.

Pour recevoir, comme 177 abonné.e.s, une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 4 de 2022.

Dominos

John Rekenthaler est l’un des sages de Morningstar aux Etats-Unis : il y travaille depuis 1988. Par ailleurs, il n’a pas de compte Twitter, ce qui le rend à la fois anachronique (dans ce milieu) et fort sympathique.

Rekenthaler regarde d’un oeil très sceptique les mondes que je regroupe sous le terme générique de finance -2.0. Pour lui, la correction en cours sur les ETF à gestion active d’ARK Invest, les meme stocks et les SPAC était annoncée.

Ce sont les premiers dominos à être tombés.

For John Rekenthaler, meme stocks, SPACs, and ARK’s fund are the first rung on speculation’s ladderhttps://t.co/Ojtrqex96v

ARK Innovation ETF, le produit phare d’ARK Invest, a atteint son plus haut le 25 janvier 2021, après avoir délivré une performance de 156% en 2020.

Durant la même semaine, les meme stocks ont également touché leur plus haut.

Quant aux SPAC, leur performance a commencé à se dégrader à partir du même moment : selon un article de Fortune, entre février et septembre 2021, un ETF composé de SPAC à différentes étapes de leur vie (ticker SPAK) a sous-performé l’indice S&P 500 de 49 points de pourcentage.

Le point commun de ces différents placements ? Le poids de valeurs non profitables (ou très faiblement profitables) promettant une très forte croissance.

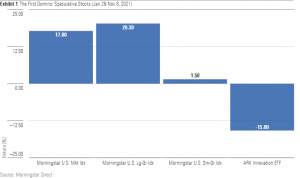

Le premier des domino a été ARK Innovation ETF (ARKK), dont la performance entre le 26 janvier et le 8 novembre 2021 a été très inférieure à celles des indices Morningstar US Market (à gauche), Morningstar US Large Growth et Morningstar US Small Growth. Ce dernier indice, celui des petites valeurs de croissance, a enregistré une performance très décevante par rapport aux 2 autres.

Source : Morningstar

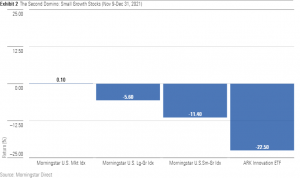

Le deuxième domino à tomber à partir de novembre 2021, c’est précisément celui des petites valeurs de croissance.

Source : Morningstar

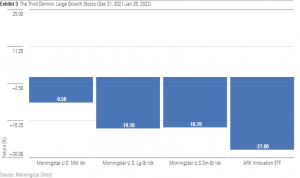

Depuis le début de l’année, un troisième domino est en train de tomber : celui des grandes valeurs de croissance.

Source : Morningstar

Reste le quatrième domino, le plus important, puisqu’il s’agit de tout le marché, assez concentré dans les grandes valeurs n’étant ni croissance, ni value. Pour le moment, il tient.

Rekenthaler voit des similitudes entre l’éclatement de la bulle internet et la correction actuellement en cours. Mais la comparaison ne sera pertinente que si les résultats des grandes valeurs de croissance profitables déçoivent.

Compétences

Morgan Housel est un des blogueurs les plus intéressants que je connaisse. Il parle très rarement des marchés, sinon pour les inscrire dans la très longue durée.

Il écrit sur l’humain, avec ses qualités et ses faiblesses, et ses grands invariants psychologiques.

Dans un récent billet, il montre comment la combinaison de compétences très ordinaires individuellement peut donner naissance à des super pouvoirs.

Most things that look like superpowers are just a bunch of ordinary skills mixed together at the right time

Avoir de la curiosité pour de nombreuses disciplines, dont la plupart sont étrangères à votre profession

Avoir la capacité à faire face à la matérialisation de risques vs considérer que vous pouvez les éviter

Avoir la volonté d’adapter les opinions dont vous aimeriez qu’elles soient permanentes

Avoir une faible prédisposition à FOMO (fear of missing out, la crainte de passer à côté de quelque chose qui semble profitable parce que ce quelque chose s’est beaucoup apprécié par exemple)

Eter doté d’un puissant détecteur de bullshit

Respecter l’histoire plus que les prédictions

Raisonner en termes probabilistes plutôt qu’avec des certitudes, et accepter l’idée qu’une bonne décision peut avoir un résultat négatif, et vice versa.

Reconnaître qu’il est impossible de savoir certaines choses et ne pas se leurrer sur notre capacité à les maîtriser

Idenfier le jeu auquel vous jouez et ne pas se laisser convaincre par des gens qui jouent à des jeux différents du vôtre

S’entendre avec les gens avec lesquels vous êtes en désaccord

Dans les mondes de la finance, il y a plusieurs maîtres. BlackRock, le plus gros gérant d’actifs au monde (plus de 10000 milliards de dollars gérés à fin 2021) en est un ; MSCI, acteur dominant sur le marché des indices actions et des données extra-financières, en est un autre.

Il en est un troisième, très discret, très puissant : Citadel Securities. 4 journalistes du Financial Times, Joe Rennison, Madison Darbyshire, Phillip Stafford et Stefania Palma se sont penchés sur cet acteur, qualifié dans le titre de leur article d’Amazon des marchés financiers.

Citadel Securities a été créée par Ken Griffin à Chicago au début des années 2000. En 20 ans, la société est devenue un des acteurs dominants du market making sur les marchés actions : elle effectue un quart des transactions actions aux Etats-Unis et environ 40% des transactions des particuliers.

Un market maker est un intervenant de marché qui propose en permanence un cours d’achat (bid) et un cours de vente (offer) sur des actions. Il se rémunère sur l’écart (spread) entre ces deux cours.

Ces market makers, que l’on qualifie parfois de high frequency traders (traders haute fréquence), sont sortis de l’ombre en 2015 avec Flash Boys, le livre de Michael Lewis (traduit en français sous le même titre, Flash Boys).

Citadel Securities, ainsi que ses concurrents Virtu, G1 et Two Sigma, ont été médiatisés en 2021 durant l’affaire GameStop. GameStop, c’est la mère de toutes les meme stocks, une société distribuant des jeux vidéo via un réseau physique, ayant des résultats médiocres, ne croissant pas. Pas vraiment la valeur susceptible de bénéficier des effets des différents confinements comme ont pu l’être Zoom ou Peloton.

Mais un groupe Reddit, WallStreetBets, s’en était entiché et avait provoqué une hausse phénoménale de son cours, laquelle hausse avait conduit la chambre de compensation des actions aux Etats-Unis à demander à Robinhood, l’un des courtiers favoris des néo investisseurs boursiers, de verser quelques milliards de dollars dans un délai très court conformément aux règles en vigueur.

Robinhood avait suspendu le trading sur quelques valeurs, dont GameStop, ce qui avait rendus furieux les investisseurs ne pouvant plus acheter ni vendre. D’où des théories conspirationnistes de collusion entre Citadel Securities et Robinhood.

Parce que Citadel Securities est l’un des market makers de Robinhood, que la société de Chicago paie pour effectuer les transactions de ses clients (ceux de Robinhood). C’est le célèbre système du payment for order flow (PFOF, en français paiment pour flux d’ordres) dont j’ai régulièrement parlé dans ce blog.

Citadel Securities prétend qu’elle permet aux clients particuliers de ses clients (les courtiers comme Robinhood) de bénéficier de meilleurs cours d’exécution que si leurs ordres étaient envoyés sur les bourses.

Gary Gensler, le Chair de la SEC, estime que la pratique du PFOF peut présenter un certain nombre de conflits d’intérêts. En Europe, l’ESMA a déclaré que cette pratique pouvait poser problème pour la protection des investisseurs. Quant à l’AMF, elle prône son interdiction en Europe.

L’an dernier, Citadel a fait entrer pour la première fois à son capital des investisseurs extérieurs : Sequoia et Paradigm, deux fonds de venture capital, ont pris chacun 5% du capital de Citadel Securities pour 1,15 milliard de $, ce qui implique une valorisation de 22 milliards de $. Objectif ? S’ouvrir à de nouveaux marchés, dont celui des crypto.

J’ai régulièrement parlé de Citadel Securities en 2021. La première fois, c’était le 1er février. Les autres occurrences sont ici.

A côté de Citadel Securities, il existe également un hedge fund gérant 35 milliards de $, Citadel.

Zen

Josh Brown donne quelques recommandations pour traverser sans trop de dommages psychologiques ou financiers les corrections de marché, qui sont normales, même si on en avait un peu perdu le souvenir depuis mars 2009.

Fermez-là : personne n’a envie d’entendre vos jérémiades sur vos actions en baisse. Tout le monde a des actions qui baissent.

Comportez-vous décemment face à l’adversité. Ne vous plaignez pas des influenceurs sur TikTok, Instagram, Twitter ou Reddit. Ne blâmez pas Jim Cramer2 pour vos propres décisions.

Ca n’a rien de personnel : c’est parce que le marché baisse que vos actions baissent. Le marché ne s’intéresse pas à vous, vos actions et vos émotions ne signalent rien de particulier.

Les sociétés récentes ont un actionnariat institutionnel moins développé que celui des acteurs établis. Si vous vous y exposez, faites-le en toute connaissance de cause et acceptez la règle du jeu : elles souffriront plus en phase de correction, c’est le prix à payer pour leur forte hausse passée, ou leur fort potentiel de hausse future.

Trouvez un autre sujet de préoccupation : cessez d’occuper les commentaires incessants, ne consultez pas les cours sans arrêt, lisez, occupez-vous de votre jardin.

Tout vendre pour basculer en cash est stupide.

Les grands principes sont toujours valables, dont celui de la diversification.

H2Ogate

La grande muette a enfin pris la parole dans le léthargique espace « Actualités » de son site internet. Rassurez-vous, ce n’est pas pour annoncer ou commenter la forte décote sur les valeurs estimatives des side pockets, épiphénomène qui ne mérite pas une mention.

Non, c’est pour annoncer une nomination qui « illustre la résolution d’H2O AM de renforcer durablement la pédagogie et la transparence de sa stratégie d’investissement ».

La transparence faisant partie des valeurs fondatrices de la société de gestion, avec la liquidité et la performance, je suis très rassuré. Mais je me demande comment on peut renforcer la transparence. Plus transparent que transparent ? Coluche, au secours, ils sont devenus fous.

Quand la grande muette #H2OAM prend la parole, on se dit que c'est pour apporter des explications sur la révision à la baisse des valeurs estimatives des side-pockets. Raté. Qu'aurait dit Coluche du concept de plus transparent que transparent ?https://t.co/bzkV5ej3Fwpic.twitter.com/aDr0hFtlCE

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022, mais que les créanciers (dont H2O AM) ont consenti à Tennor un délai supplémentaire de 6 mois, qui nous emmène début juillet 2022.

Voilà où on en est au 27 janvier 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 décembre 2021).

La décollecte vient de dépasser 4,4 milliards d'euros.

En matière de performance, voilà où on en est. Plaignez les malheureux détenteurs de parts SR de H2O Multibonds : la différence de performance par rapport aux parts R est toujours aussi hallucinante et inexplicable. Les plus malheureux de ces malheureux étant bien entendu les vendeurs.

Quand l'heure du jugement dernier aura sonné, s'il appert que rien ne justifie cette différence entre les VL des 2 parts, les intermédiaires vont s'amuser pour indemniser les vendeurs.

A la demande unanime des plus anciennes générations, voici Coluche et son sketch sur la publicité.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 4 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir, comme 177 abonné.e.s, une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 4 de 2022. Sayōnara. さようなら.

Jim Cramer est un bouffon cathodique très populaire aux Etats-Unis, en dépit de l’inanité de ses recommandations boursières. Il présente l’émission Mad Money sur CNBC.