Depuis le temps que les marchés actions montent (à peu de choses près mars 2009), il fallait bien que la fête se termine. Je ne sais pas si c’est le cas, peut-être qu’il s’agit d’une nouvelle et courte correction et que les bro qui « buy the dip » (ou plutôt BTFD) continueront de jubiler. Nous verrons dans quelques semaines.

Quoi qu’il en soit, les valeurs fétiches de la pandémie en 2020 et 2021, comme Peloton1, sont massacrées ; on n’entend plus beaucoup parler des meme stocks (à l’exception de DWAC, le SPAC qui doit absorber Trump Media & Technology Group) ; ARKK, le fonds phare de Cathie Wood, est en train d’illustrer l’implacable théorie du retour à la moyenne.

Sans parler des crypto : le bitcoin, après avoir atteint près de 69000 dollars en novembre 2021, cote actuellement environ 35000 dollars.

Je vous recommande très vivement une passionnante et édifiante enquête de Reuters sur Binance, la principale plateforme de trading de crypto. C’est terrifiant.

Même si l’entreprise entretient la fiction de ne pas avoir de siège social, donc de ne pouvoir être régulée, tout en faisant semblant pour le moment d’envisager de créer des directions régionales, il est fort probable que les régulateurs ou les autorités judiciaires de plusieurs pays vont finir par lui tomber dessus.

Je ne suis pas fan d’Elon Musk. Je ne suis pas fan de CZ non plus. CZ, c’est Changpeng Zhao, le fondateur et dirigeant de Binance.

Une fabuleuse enquête de Reuters montre l'incroyable laxisme de la plateforme crypto ₿ Binance, notamment en matière de contrôle de l'origine des fonds de ses clients. Je pense qu'il faut s'attendre à des condamnations multiples et à de fortes amendes.https://t.co/1nI7smkOcy

— AlphaBetaBlog (@AlphaBetaBlogFR) January 22, 2022

Cette semaine, je m’intéresse à deux sommités de la gestion d’actifs, qui écrivent de surcroît depuis des années — et fort bien — sur les marchés.

Je les appelle les 2 oncles : oncle Howard et oncle Jeremy. Si une bulle est bien en train d’exploser, ce sera le triomphe — tardif, puisqu’il prévient à ce sujet depuis 2013 — d’oncle Jeremy. Mais je préfère les enseignements d’oncle Howard.

Quand je vois, grâce à Etienne Dorsay, ce que je manque en n’étant pas sur Instagram et en n’y allant pas, je suis très heureux.

Quand j’étais enfant je voulais devenir cosmonaute, cascadeur, super héros…

Des décennies plus tard je regarde sur Instagram le record du monde de cassage de noix avec le coude.

Croyez en vos rêves. pic.twitter.com/GOXfpCCRz7— Etienne Dorsay (@E_Dorsay) January 23, 2022

A la place du cassage de noix avec le coude, je suis Jean-Philippe de Tonnac sur Twitter.

— JeanPhilippedeTonnac (@inthemoodfortw) January 21, 2022

J’ai vu la semaine dernière 2 documentaires magnifiques : L’Algérie sous Vichy, de Stéphane Benhamou, d’après L’année des dupes. Alger 1943 de Jacques Attali ; et Noirs en France, d’Aurelia Perreau et Alain Mabanckou.

Pour recevoir, comme 177 abonné.e.s, une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 3 de 2022.

Et c’est ainsi qu’oncle Howard est grand

Le génial et méconnu Alexandre Vialatte (1901-1971), un des mes dieux en littérature, avait coutume de conclure la plupart de ses immortelles chroniques par cette phrase :

Et c’est ainsi qu’Allah est grand !

Howard Marks, un des co-fondateurs en 1995 de Oaktree Capital, une société de gestion, est moins prolifique que Vialatte (qui a écrit près de 900 chroniques), mais c’est l’un des meilleurs écrivants (si vous me passez ce néologisme fort laid, j’ai du mal à qualifier les financiers qui écrivent d’écrivains) parmi les gérants d’actifs.

Sa dernière lettre — Selling out — est un bijou.

Dans son dernier mémo, Howard Marks se penche sur une décision difficile : vendre un actif dont la valeur s'est appréciéehttps://t.co/wFF6KifFf6

— AlphaBetaBlog (@AlphaBetaBlogFR) January 17, 2022

Pour Marks, on est amené à vendre un actif pour 2 raisons principales :

- Parce que son cours s’est apprécié par rapport au cours d’achat

- Parce que son cours s’est déprécié par rapport au cours d’achat

Jusque là, nous sommes tous d’accord.

Dans le premier cas, on parle de « prendre ses bénéfices » pour décrire une décision liée à la psychologie des investisseurs, qui préfèrent sécuriser une plus-value plutôt que de courir le risque qu’elle disparaisse (la décision de vendre avec profit permettant ainsi de minimiser le regret ou l’embarrassement).

Pour Marks, le fait qu’un actif se soit apprécié n’est pas une raison suffisante pour le vendre.

Deuxième raison de vendre : réaliser une moins-value pour échapper à une moins-value encore plus importante.

Si c’est une erreur de vendre un actif qui s’est apprécié seulement pour cristalliser une plus-value, c’est une erreur encore plus grave que de le vendre parce qu’il s’est déprécié.

Marks prêche pour la paroisse d’Oaktree, qui achète des actifs aux perspectives tellement mauvaises que peu d’investisseurs en veulent, en affirmant ceci, sans autre forme de démonstration :

Etre un investisseur d’élite consiste avant tout à profiter des erreurs des autres investisseurs. Clairement, vendre des actifs parce que leur cours a baissé est une erreur qui peut offrir de grandes opportunités aux acheteurs.

Mais alors, oncle Howard, quand faut-il vendre ?

C’est une affaire de considération relative, mon enfant.

- Si votre thèse d’investissement semble moins valide qu’auparavant et/ou si la probabilité qu’elle s’avère exacte a diminué, il semble raisonnable de vendre tout ou partie de vos actifs.

- De la même façon, s’il se présente à vous un autre placement qui semble offrir de meilleures perspectives – un meilleure performance ajustée du risque prospective – il est raisonnable de réduire le poids de vos actifs existants, voire de les vendre intégralement, pour faire de la place à ce nouveau placement.

Marks déconseille en revanche formellement de faire du market timing :

Il y a très peu d’occasions de le faire avec profit et très peu d’investisseurs possèdent les compétences nécessaires pour profiter de telles opportunités.

Marks résume ainsi sa philosophie en matière de vente :

- Nous devrions fonder nos décisions d’investissement sur nos estimations du potentiel de chaque actif

- Nous ne devrions pas vendre uniquement parce que le cours a augmenté

- Il peut y avoir des raisons légitimes de limiter la taille des positions en portefeuille

- Mais il n’y a pas de méthode scientifique pour calculer ces limites.

On est très loin de l’approche utilisée par les particuliers tradant les meme stocks.

En d’autres termes, la décision de réduire des positions ou de les vendre en totalité est une affaire de jugement… comme tout ce qui importe en matière d’investissement.

Marks donne un conseil essentiel pour tout investisseur non professionnel désireux de constituer une épargne future (par exemple en vue de la retraite) :

Réduire l’exposition au marché de son portefeuille en vendant sans bonne raison – et ainsi ne pas réussir à participer en totalité à la hausse de long terme des marchés – est un péché cardinal en matière d’investissement. C’est encore plus vrai quand on vend sans raison des actifs dont le cours a baissé, car l’on transforme des fluctuations à la baisse en pertes permanentes et l’on rate le miracle de la capitalisation sur le long terme.

Allez, une gorgée de Vialatte, pour la route.

Les vacances datent de la plus haute antiquité. Elles se composent régulièrement de pluies fines coupées d’orages plus importants.

Les Chroniques de La Montagne, parues dans le quotidien du même nom sont disponibles dans la collections Bouquins, en deux tomes (tome 1, tome 2). Les chroniques parues dans d’autres publications sont dans Résumons-nous. Et parmi les trop rares romans de Vialatte, je recommande Les Fruits du Congo.

Quant à Howard Marks, j’ai découvert que son livre, The Most Important Thing, avait été traduit en français : La chose la plus importante.

Son dernier livre, paru en 2020, s’intéresse aux cycles de marché : Mastering The Market Cycle.

Pour vous abonner à la lettre de Marks, cliquez ici puis sur Subscribe.

Oncle Jeremy et la super bulle

Autre grand écrivant parmi les gérants d’actifs expérimentés, Jeremy Grantham, le co-fondateur de la société de gestion GMO.

Jeremy, dont j’ai déjà parlé ici, a un flatteur historique de performance en tant que bubble spotter. Il en avait en effet prévu 3 : celle des valeurs japonaises du début des années 1990 ; celle des valeurs internet de début 2000 ; et celle du marché immobilier aux Etats-Unis de 2008.

Mais il les avait prédites bien avant qu’elles n’explosent effectivement (3 ans trop tôt pour la bulle japonaise, fin 1997 pour la bulle internet, qui ne devait exploser qu’à partir de mars 2000), et les encours de GMO avaient beaucoup souffert avant que Grantham ne devienne le guru qui prévoit l’explosion des bulles.

Dans sa dernière lettre, Jeremy persiste et signe (il tient le même discours depuis… 2013), et c’est toujours aussi plaisant à lire.

Depuis le temps qu'il clame que les marchés actions sont dans une super bulle spéculative, Jeremy Grantham va finir par avoir raison.

Dans son dernier billet, il définit les bulles et les super bulles.https://t.co/4uLsEQw1t4— AlphaBetaBlog (@AlphaBetaBlogFR) January 21, 2022

Pour lui, une bulle, quand elle se dégonfle violemment, est un « two-sigma event » (dans l’inimitable jargon de la finance) : la baisse s’éloigne d’environ 2 écarts-types de la moyenne des baisses sur longue durée.

La super bulle est un « three-sigma event » : la baisse s’éloigne d’environ 3 écarts-types.

Selon Grantham, les Etats-Unis connaissent actuellement leur 4è super bulle en un siècle (il y en a eu 2 sur les marchés actions, en 1929 et en 2000, et une sur le marché immobilier, en 2006, le Japon ayant connu une super bulle immobilière en 1989).

A la bulle des actions, qui était accompagnée l’an dernier de taux d’intérêt très bas et de cours obligataires très élevés, s’ajoutent maintenant une bulle sur l’immobilier et une bulle en cours de formation sur les matières premières.

Pour Grantham, les super bulles, permises et facilitées par les banques centrales, ont un effet pervers sur les individus : en inflatant leur richesse virtuelle, elles les incitent à dépenser comme si cette richesse virtuelle était durable. Quand elles explosent, elles créent des dommages psychologiques importants qui accélèrent la spirale baissière.

La super bulle actuelle a des caractéristiques communes aux super bulles actions précédentes.

L’avant-dernier acte de ces super bulles est une accélération de la hausse des cours, égale à deux à trois fois la vitesse moyenne pendant tout le marché haussier. Dans le cycle actuel, l’accélération s’est produite en 2020 et a pris fin en février 2021, et pendant cette période le NASDAQ a progressé de 58% par rapport à son plus bas de 2019 (et de 105%, une progression stupéfiante, par rapport à son plus bas de la pandémie de Covid-19).

Et le dernier acte, oncle Jeremy ?

Durant le dernier acte des grandes super bulles, on constate un rétrécissement du marché et une sous-performance des seules actions spéculatives, la plupart d’entre elles étant en baisse alors que les blue chips continuent de s’apprécier. C’est ce qui s’est produit en 1929, en 2000, et ce qui se produit en ce moment. Une explication A plausible de ce phénomène serait que les professionnels expérimentés, qui savent que les marchés sont dangereusement surévalués mais qui, pour des raisons commerciales, estiment qu’ils doivent continuer à danser, préfèrent danser au bord de la falaise avec des actions plus sûres. C’est pourquoi à la fin des grandes bulles, on a l’impression que les termites de la confiance attaquent d’abord les actions les plus vulnérables et les plus spéculatives avant de remonter, parfois lentement, pour s’attaquer aux blue chips.

Autre caractéristique du dernier acte des super bulles, le comportement insensé de certains investisseurs.

Comme dans le passé, c’est le segment le plus outrageusement cher du marché actions qui a commencé à corriger (les meme stocks et les valeurs technologiques non profitables, qui ont, avec les crypto, beaucoup baissé la semaine dernière).

[La] checklist des différentes phases d’une super bulle est maintenant complète, et le chaos peut advenir à tout moment.

Que faire de telles prédictions ?

Si votre allocation d’actifs est toujours conforme à l’allocation initiale et que rien n’a changé dans votre situation personnelle, rien. Il faut écouter oncle Howard (voir ci-dessus).

GMO recommande d’éviter les actions Etats-Unis et de s’exposer à des actions Value de marchés émergents et de certains marchés développés, dont le Japon. A titre personnel, oncle Jeremy aime les liquidités pour pouvoir profiter d’opportunités, les actifs anti-inflation, et un peu l’or et l’argent. Il ne croit pas du tout aux crypto (oncle Jeremy a 83 ans) 2.

Oncle Jeremy aura peut-être raison, cette fois. 9 ans après avoir commencé à dire que le marché des actions aux Etats-Unis était beaucoup trop cher.

Momentum

Joe Wiggins, CFA, est mon blogueur préféré en matière de finance comportementale (Behavioural Investment).

Dans un billet récent, il s’est intéressé au facteur momentum : quand on achète les valeurs qui ont le plus monté, on arrive à obtenir un rendement excédentaire par rapport à celui du marché (ça ne marche pas tout le temps, mais assez souvent).

En d’autres termes, même en achetant des valeurs chères (elles finissent par l’être), on obtient des performances élevées. C’est un peu l’histoire de la surperformance du style Growth/Croissance sur le style Value depuis plus de 10 ans.

Wiggins se demande pourquoi des investisseurs a priori rationnels font quelque chose d’aussi irrationnel que d’acheter des actifs très chers. Il avance quelques explications que l’on peut résumer ainsi : humain, trop humain.

Le momentum (acheter ce qui a monté, donc la performance passée), ça marche souvent. @BehaviouralJoe cherche et trouve des explications à cette apparente anomalie.https://t.co/ft2ZbocI7H

— AlphaBetaBlog (@AlphaBetaBlogFR) January 21, 2022

L’extrapolation : nous avons tendance à considérer que ce qui s’est produit dans le passé va continuer à se produire. Nous extrapolons en ignorant tout ce qui a trait aux cycles (lire à ce sujet le livre d’oncle Howard), aux valorisations et au retour à la moyenne.

Les narratifs : une performance passée élevée s’accompagne toujours de récits pour la justifier ; lesquels récits, pris pour argent comptant par toujours plus d’investisseurs, les conduisent à alimenter la hausse.

Les horizons temporels : pour Wiggins, notre horizon réel est beaucoup plus court que notre horizon théorique de placement, lequel peut être long, ce qui nous empêche de prendre en considération les valorisations.

Le risque de carrière et les incitations : au fur et à mesure que les capitaux se déversent sur les actions les plus chères, le gérant d’actifs professionnel est incité à s’exposer à ces mêmes valeurs pour minimiser le risque de carrière. Ne pas acheter ce qui a monté et continue de monter peut en effet conduire à des rachats de la part des investisseurs et à perdre son poste.

Les émotions : acheter des actifs chers, ayant monté et continuant à monter, permet de minimiser l’anxiété. Tout le monde les achète, les narratifs justifiant la hausse sont séduisants. Pour les actifs bon marché, c’est l’inverse : leurs perspectives sont peu attrayantes, leur performance passée désolante, et les détenir nous sépare de la masse des investisseurs dans laquelle il est si confortable de se fondre.

L’excès de confiance : même quand nous avons conscience du fait que les actifs que nous détenons sont beaucoup trop chers, nous avons souvent confiance dans notre capacité de les vendre avant la chute. L’histoire du market timing (voir ci-dessus les propos d’oncle Howard) montre que cette confiance en soi est mal placée.

Comme l’écrivait Benjamin Graham, une des pères de l’analyse financière et de la gestion Value, dans The Intelligent Investor, (également disponible en français, L’investisseur intelligent) publié pour la première fois en 1949 :

The investor’s chief problem—and even his worst enemy—is likely to be himself.

Le principal problème de l’investisseur — et même son pire ennemi —, c’est probablement lui-même.

Pendant ce temps aux ??

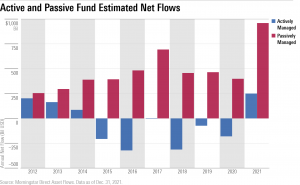

Ç’a vraiment été la fête en 2021 pour les gérants d’actifs. C’est ce que montrent les données de collecte de Morningstar.

2021, année d'anthologie pour les fonds aux 🇺🇸. 3 groupes ont collecté plus de 100 milliards de $ :

1️⃣ Vanguard

2️⃣ BlackRock

3️⃣ FidelitySource : Morningstarhttps://t.co/gD9MzfUohi pic.twitter.com/UU3Tabt86d

— AlphaBetaBlog (@AlphaBetaBlogFR) January 21, 2022

Collecte nette l’an dernier pour les fonds de long terme (à savoir tous les fonds sauf les monétaires) ? 1200 milliards de dollars. Le précédent record de collecte (689 milliards de dollars) remontait à 2017.

Même la gestion active a collecté, pour la première fois depuis 2015, c’est dire si la fête était belle : 250 milliards de dollars, en dépit d’une décollecte des fonds actions Etats-Unis gérés activement (de près de 195 milliards).

La collecte de la gestion indicielle s’est élevée à 1208 milliards de dollars.

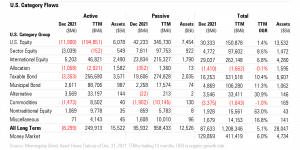

La part de l’indiciel dans les encours est de 45%. L’indiciel domine dans la catégorie reine, celle des actions Etats-Unis (55% du total) et dans celle des actions sectorielles (63% des encours). Au train où vont les choses, elle pourrait également devenir majoritaire dans la catégorie des actions internationales courant 2022.

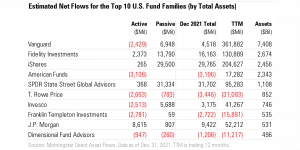

3 sociétés de gestion ont collecté plus de 100 milliards de dollars : Vanguard (362 milliards), BlackRock (205 milliards) et Fidelity (131 milliards, surtout en indiciel). SSGA est 4è, avec une collecte de 95 milliards.

La gestion d'actifs aux Etats-Unis vit décidément sur une autre planète.

Des nouvelles du #H2Ogate

Depuis la forte baisse des valeurs estimatives des side-pockets de H2O AM (j'en ai parlé ici), la société de gestion la plus transparente de l'histoire est fidèle à sa réputation : no comment. Je suppose que c'est dans l'intérêt des porteurs de parts.

J'espère que les assureurs vie, propriétaires légaux des unités de compte détenues dans des contrats, ont su trouver les mots justes pour expliquer cette débâcle aux assurés. Connaissant leur historique navrant en matière de communication dans cette affaire aussi lamentable qu'interminable, je n'en suis pas sûr. Hélas.

Quant à Lars Windhorst, il est silencieux sur Twitter depuis le 29 décembre dernier.

Eh oui, derrière le H2Ogate, il y a des vrais gens. Depuis l'ajustement à la baisse de la valorisation estimée des side pockets, #H2OAM n'a pas communiqué. L'article de @vechocron va-t-il faire sortir la grande muette 🔇 de son assourdissant silence ?https://t.co/ETBVZfcoKJ

— AlphaBetaBlog (@AlphaBetaBlogFR) January 20, 2022

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022, mais que les créditeurs de Tennor semblent avoir accordé 6 mois supplémentaires à leur débiteur.

Voilà où on en est au 20 janvier 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 décembre 2021).

Tous les fonds sont dans le rouge.

En matière de décollecte, on en est à 4,368 milliards d'euros.

En matière de performance, voilà où on en est. L'écart de performance entre les parts R et SR € de H2O Multibonds FCP est toujours aussi hallucinant, et sans commune mesure avec la différence de frais de gestion (1,1% pour la part R, 1,6% pour la part SR).

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 3 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir, comme 177 abonné.e.s, une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 3 de 2022. Sayōnara. さようなら.

Illustration : cocoparisienne sur Pixabay

2 réponses sur « Ma Semaine Twitter 3 de 2022 »

je n’ai pas accès aux articles récents de business insider sur le groupe de Lars Windhorst mais ci joint un lien vers un article du 20 janvier (vous l’avez peut etre deja vu) de die Welt qui reprend des éléments de l’enquête de Business insider, article qui fait froid dans le dos pour les side pockets H20 (merci google trad): https://www.welt.de/wirtschaft/plus236340659/Lars-Windhorst-Der-Weg-des-schmutzigen-Geldes-fuehrt-zum-Wunderkind.html

Merci. Je n’ai pu accéder à la totalité de l’article, il est maintenant derrière le paywall, mais son titre est prometteur : « Le chemin de l’argent sale conduit au Wunderkind ». Voici un autre article — accessible — synthétisant l’enquête de Business Insider : https://www.focus.de/finanzen/news/bank-berichte-kontoauszuege-und-e-mails-millionen-aus-kriminellen-geschaeften-landeten-bei-hertha-investor-lars-windhorst_id_40492004.html.