Selon Alfred Hitchcock (1899-1980), le McGuffin « est l’élément moteur qui apparaît dans n’importe quel scénario. Dans les histoires de voleurs, c’est presque toujours le collier, et dans les histoires d’espionnage c’est fatalement le document ».

Pour Timothée Meyrieux (c’est moi qui souligne en gras), c’est « un élément de l’intrigue qui sert de justification pour démarrer ou faire avancer l’Histoire. Chez Hitchcock, un objet généralement joue le rôle d’un MacGuffin. Cependant, il peut s’agir tout autant d’un personnage ou d’un événement. Dans la suite de l’histoire, le MacGuffin doit se révéler anecdotique. »

Dans l’affaire H2O AM, je me suis demandé ici si la clownesque affaire Merit Capital était un McGuffin ou un élément important. Au vu des développements de vendredi dernier en Belgique, ça pourrait être un tournant. Cette semaine a donc un fort fumet de H2O.

Etienne Dorsay me manquait. Le couvre-feu me l’a rendu.

Refusant d’obtempérer aux diktats orwelliens du 1er de cordée, je remisais par devers moi mon obéissance atavique aux édiles et me promettais de sortir la poubelle à 21:02 histoire de montrer aux ronds-de-cuir que la liberté brisait toutes les chaînes, fussent elles pandémiques. pic.twitter.com/MFFa89U16Z

— Etienne Dorsay (@E_Dorsay) October 15, 2020

Dans un registre tout aussi décalé, mais différent de celui de Dorsay, Gabriela Manzoni. Ca pourrait être moi quand je dois terminer pour le lundi ma semaine Twitter. J’espère que vous irez quand même jusqu’au bout de ce post, les 3 vignettes consacrées à H2O AM sont à la fin…

— Gabriela Manzoni (@ManzoniGabriela) October 12, 2020

Sinon, dans le Vexin, ça sent la fin de partie dans mon potager. Il ne fait plus assez chaud pour que les tomates mûrissent, alors qu’il m’en reste des kilos. On a donc fait de la confiture. 15 pots, de quoi tenir pendant un reconfinement complet, auquel j’espère que nous échapperons.

Bienvenue dans ma semaine Twitter 42 de 2020.

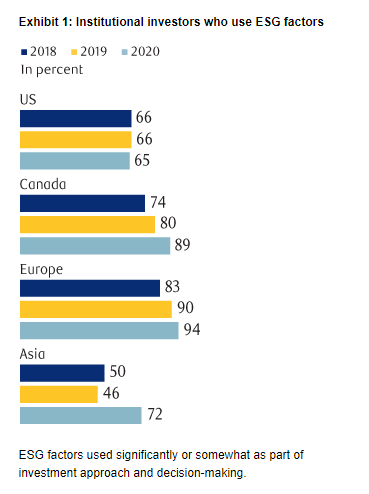

Un ESG à 2 vitesses

RBC vient de publier les résultats 2020 de son enquête annuelle auprès des professionnels de la finance sur la finance responsable. 800 personnes ont été interrogées en Amérique du Nord, en Europe et en Asie.

From the 2020 RBC Global Asset Management Responsible Investment Survey#ESGhttps://t.co/12HYTndbju pic.twitter.com/nAN1Wy4Ze6

— Philippe Maupas (@philmop) October 16, 2020

Premier enseignement : le taux d’adoption continue de progresser au Canada, en Europe et en Asie (de façon spectaculaire dans cette partie du monde). Aux Etats-Unis, il stagne à un niveau inférieur à celui des autres territoires.

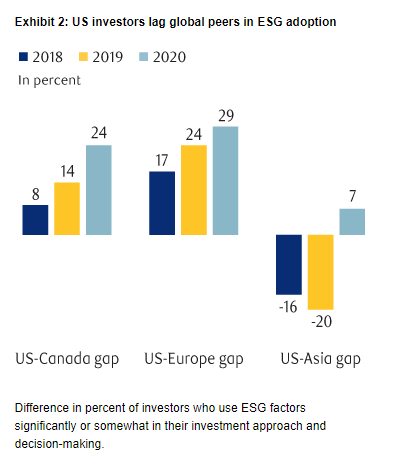

L’écart en matière d’adoption entre les Etats-Unis et les autres territoires augmente.

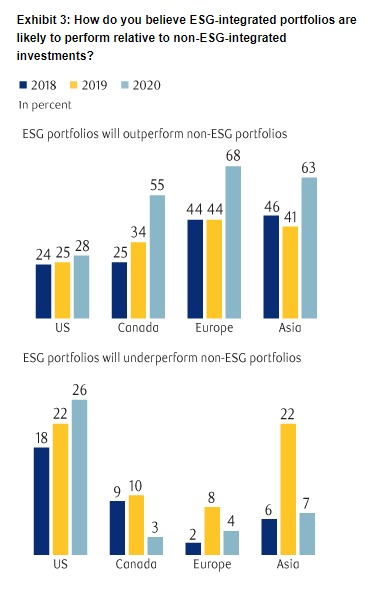

Les attentes en matière de surperformance de l’ESG sont également différentes. En 2020, une majorité des répondants au Canada, en Europe et en Asie pense qu’une approche ESG surperformera une approche non ESG. C’est loin d’être le cas aux Etats-Unis. C’est également dans ce pays que l’on trouve la plus forte proportion de répondants estimant qu’un portefeuille intégrant l’ESG sous-performera un portefeuille non ESG.

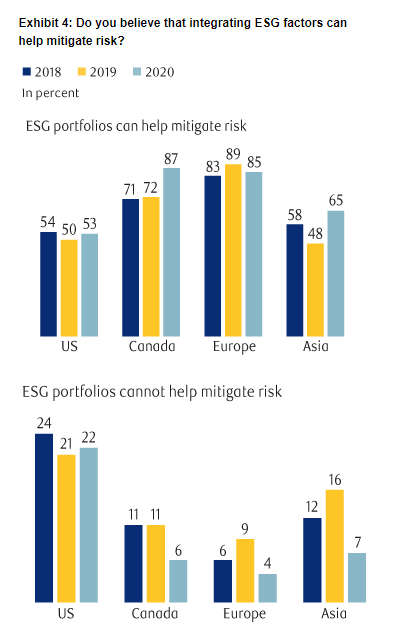

Même divergence entre les Etats-Unis et les autres territoires quand on demande si une approche ESG permet de réduire les risques. C’est aux Etats-Unis que l’on croit le moins à cette thèse (53% des répondants le pensent, 22% ne le pensent pas).

L’alignement des répondants en Asie sur le Canada et l’Europe est spectaculaire et prometteur.

Thématiques et Intelligence Artificielle

Selon moi, les 2 planches de salut de la gestion active sont l’ESG et les thématiques.

En Europe, Robeco met le paquet sur les thématiques, en produisant un contenu de haute qualité.

Le Graal de la gestion active (avec l'#ESG), c'est la gestion thématique. Robeco fait un gros effort pour aller au-delà du storytelling avec un document de 80 pages pour tout savoir sur ce nouveau miroir aux alouettes.https://t.co/76eSFspzPA

— AlphaBetaBlog (@AlphaBetaBlogFR) October 14, 2020

Aux Etats-Unis, c’est la gestion indicielle qui a pris le marché des thématiques, comme l’avait montré l’étude de Morningstar dont j’avais parlé ici (On se lève tous pour les thématiques).

ProShares est depuis 2006 un acteur de niche, donnant notamment accès à des ETF de destruction massive à effet de levier. Et qui sent l’air du temps comme pas un.

Tiens, pour 0,5% de frais de gestion, vous pouvez vous exposer au ProShares Pet Care ETF (ticker PAWZ, ouaf ouaf), qui vous expose aux sociétés actives dans le secteur des services aux animaux domestiques.

Les chats et les chiens, c’est bien, mais il fallait bien que l’intelligence artificielle fasse son irruption dans le secteur ultra chaud de la gestion thématique : c’est le cas avec ProShares MSCI Transformational Changes ETF (ticker ANEW, ouaf ouaf).

Aux 🇺🇸, ProShares est le roi de l'#ETF de niche. Le dernier en date réplique un indice MSCI utilisant l'intelligence artificielle pour sélectionner des titres (!) dans 4 thématiques forcément d'avenir. On se lève tous pour les thématiques !https://t.co/D0fyZrkcbf

— AlphaBetaBlog (@AlphaBetaBlogFR) October 19, 2020

Quels sont donc ces changements qui vont tout bouleverser (« transformational changes ») ?

- L’avenir du travail

- Le consommateur numérique

- La révolution de l’alimentation

- La génomique et la télémédecine.

L’ETF réplique l’indice MSCI Global Transformational Changes. Les composants de cet indice sont sélectionnés au sein du MSCI ACWI IMI Index notamment en utilisant des techniques de traitement automatique du langage naturel.

Et c’est ainsi que l’intelligence artificielle vient au secours de la gestion thématique pour raconter une histoire irrésistible.

Ne manque plus que le filtre ESG, qui pourra aisément être ajouté quand les investisseurs étatsuniens en voudront.

Jour J pour les fonds H2O AM

Après 6 semaines de suspension, les transactions ont donc repris le mardi 13 octobre sur les 7 fonds de droit français (le fonds de droit irlandais H2O Fidelio, référencé dans plusieurs contrats d’assurance vie en France, a également été suspendu, bien que la société de gestion n’en ait toujours pas fait mention sur son site destiné aux investisseurs français).

J’ai analysé la répartition des encours entre les fonds activement gérés (les fonds-miroirs) et les side-pockets contenant les actifs illiquides et du collatéral pour les incompréhensibles opérations de « buy and sell backs ». Les dates ne sont pas homogènes : les fonds miroirs ont une valeur liquidative quotidienne, les side-pockets une valeur liquidative mensuelle indicative, aucune transaction n’étant possible.

Au 14 octobre, ce sont 1,6 milliard d’euros qui étaient logés dans les side-pockets, soit 16% des 10 milliards d’actifs présents dans les 7 fonds initialement suspendus. En pourcentage, c’est Allegro qui est le plus affecté : 31% des actifs sont dans le side-pocket. En montant, c’est Multibonds, avec 814 millions d’euros dans le side-pocket.

Il y a donc 1,6 milliard d'€ d'actifs dans les side-pockets #H2OAM, soit 16% des encours des 7 fonds. Le fonds le plus chargé en actifs illiquides, c'est Multibonds (22% de l'encours total dans le SP, 814 millions d'€ !).https://t.co/PKSxMWVZkM pic.twitter.com/7t6JbIdEyu

— AlphaBetaBlog (@AlphaBetaBlogFR) October 16, 2020

En juin 2019, suite à la parution de l’article du Financial Times sur les obligations « Windhorst » détenues par certains fonds H2O, la société de gestion avait dû faire face à 8 milliards d’euros de rachats.

Que vont faire les porteurs de parts après les baisses exceptionnelles enregistrées par certains fonds en février/mars 2020 et la suspension des transactions sur 7 fonds de droit français ? Partir en courant ou faire le dos rond ?

D’après les éléments communiqués par la société de gestion, les rachats pendant les 3 premiers jours (13 au 16 octobre) ont représenté 429 millions d’euros, soit 5,2% des encours au jour de la scission. Est-ce peu ? Beaucoup ?

On verra ce qui se passe les jours suivants, quand l’AMF aura commencé à publier les valeurs liquidatives et le nombre de parts des fonds concernés (ce qui n’est toujours pas le cas le mardi 20 octobre).

Les rachats sur les fonds #H2OAM réouverts se sont élevés à 429 millions d'€ entre le 13 et le 16 octobre, soit 5,2% des encours au jour de la scission entre fonds-miroirs et side-pocketshttps://t.co/OhfQtE5cGf pic.twitter.com/zETtaN279o

— AlphaBetaBlog (@AlphaBetaBlogFR) October 16, 2020

On ne s’ennuie jamais avec H2O AM

Il y a eu un coup de tonnerre la semaine dernière, du côté de la Belgique.

D’après un article de David Adriaen paru le 16 octobre dans le quotidien flamand Tijd, 3 dirigeants de Merit Capital (dans un premier temps Paul Reynolds, l’un des directeurs généraux, puis le président fondateur Henry Gabay et le directeur financier Amit Haria) ont démissionné.

Merit Capital, c’est l’une des 3 contreparties de H2O AM dans les mystérieuses transactions faites pour piloter l’exposition des fonds aux obligations « Windhorst »,

On se rappelle l’histoire pathétique de cette société d’abord identifiée comme anglaise dans un rapport semi-annuel du fonds H2O Allegro, puis devenant belge à la faveur d’une mise à jour de ce rapport, dans lequel elle apparaissait comme contrepartie de H2O à hauteur de 56 millions d’euros.

La direction de Merit Capital avait démenti avoir fait des transactions avec H2O AM, menaçant même de poursuites judiciaires quiconque prétendrait le contraire.

Merit Capital est la mystérieuse contrepartie 🇧🇪 de #H2OAM pour certaines transactions "Windhorst". 3 de ses dirigeants, dont Henry Gabay, démissionnent suite à la découverte de faux contrats sur ces transactions. Ça risque de tanguer très, très fort.https://t.co/wUHRRWKIZS

— AlphaBetaBlog (@AlphaBetaBlogFR) October 19, 2020

Voilà ce que déclarait H2O AM fin septembre au sujet de l’affaire belge dans l’affaire H2O.

L'histoire belge avec Merit Capital est toujours aussi mystérieuse : "Les parties aux dossiers préfèrent éviter d'avoir maille à partir avec la presse vu la cadence à laquelle les articles sortent."

— AlphaBetaBlog (@AlphaBetaBlogFR) September 29, 2020

Si l’on résume, le conseil d’administration de Merit Capital n’aurait jamais autorisé les transactions avec H2O AM, et le journaliste mentionne la découverte de faux contrats (entre Merit Capital et qui ?) portant sur 377 millions d’euros, qui auraient donné lieu à des discussions entre la Banque Nationale de Belgique et le conseil d’administration de Merit Capital.

Et à la démission des dirigeants.

Voici ce que je me demandais dans ma semaine Twitter 39 :

Alors, Hercule Poirot (qui a 100 ans en 2020), Merit Capital, McGuffin ou pas ?

Je ne comprends tellement pas pourquoi Merit Capital continue de nier être une des contreparties de la société de gestion que je pense qu’il ne s’agit pas d’un McGuffin.

Réponse dans les jours à venir.

Also sprach Zarathustra Bruno

La parole de H2O AM est rare depuis le début de la saga Windhorst le 18 juin 2019. Celle de Bruno Crastes l’est encore plus.

C’est dire si je n’aurais donc pas dû manquer le rare entretien de Bruno Crastes avec Michel Lemosof de Gestion de Fortune1.

Et pourtant, il m’a échappé. Acte manqué ?

Et c’est dommage, car on y trouve quelques informations fort intéressantes. Comme on dit en anglais, « there’s a lot to unpack here ».

Unpackons.

J'étais passé à côté de l'entretien de @gestionfortune avec Bruno Crastes de #H2OAM, dans lequel on trouve des choses passionnantes : néguentropie (eh oui), swing pricing, et motivations de la création des parts SR. J'y reviendrai dans ma semaine Twitter.https://t.co/bjRuD7yOZL

— AlphaBetaBlog (@AlphaBetaBlogFR) October 19, 2020

Un premier rappel assez convenu :

[I]l faut souligner que nous nous positionnons pour tirer parti d’une certaine irrationalité des marchés. Il y a en permanence des actifs dont le prix n’est pas en adéquation avec la réalité du monde.

L’approche H2O AM a délivré des performances remarquables, jusqu’à la dislocation des marchés de février mars 2020.

Après celle-ci, et les baisses monumentales de certains fonds H2O,

[n]os stratégies ont maintenant beaucoup de potentiel. Les prix des actifs vont se normaliser, car ils se le miroir de l’intelligence humaine, qui est néguentropique.

Diantre.

Selon la définition de Wikipedia, le terme entropie caractérise « le niveau de désorganisation, ou d’imprédictibilité du contenu en information d’un système ».

La néguentropie est l’entropie négative. Toujours selon Wikipedia, « elle se définit par conséquent comme un facteur d’organisation des systèmes physiques, biologiques, et éventuellement sociaux et humains, qui s’oppose à la tendance naturelle à la désorganisation (entropie). »

Si je résume : certains investisseurs sont irrationnels. H2O en profite. Parfois, ça ne marche pas, car les investisseurs deviennent très, très irrationnels. H2O trinque. Mais la rationalité revient, les cours remontent, et… H2O triomphe ?

Continuons d’unpacker.

Interrogé sur les risques liés à la dette privée (les obligations « Windhorst »), Crastes annonce que

[d]ans le futur, nous n’achèterons plus de dettes privées dans des fonds UCITS, et ce quel qu’en soit le rendement. Pour nous, « privé » devrait être synonyme de « ‘confidentiel ».

Mais voilà, le cadre UCITS implique une certaine transparence sur les titres en portefeuille, et le FT a mis en lumière la présence d’émissions obligataires de sociétés détenues par Lars Windhorst dans certains fonds H2O ainsi que le poids de la société de gestion dans ces émissions.

Les porteurs de parts doivent-ils vendre à la réouverture des transactions ?

Selon nous, sortir à partir de la mi-octobre ou dans les semaines qui suivent, si on n’y est pas contraint, relèverait d’un mauvais timing.

Soyez néguentropiques ! Et si vous persistez à être irrationnels (car vous êtes humains, trop humains, pour filer la métaphore nietzschéenne), gare à vous, les mâchoires du swing pricing vont se refermer sur vous.

Il ne faut pas se laisser guider par l’émotion. De toute façon, compte tenu du mécanisme de swing pricing que nous avons adopté (les coûts de rachat sont supportés par les sortants), les porteurs qui resteront ne seront pas affectés par les rachats.

Ruons-nous sur un prospectus, cette lecture ennuyeuse et indispensable.

Dès la création du FCP, la société de gestion a mis en place une méthode d’ajustement de la valeur liquidative (VL) avec un seuil de déclenchement.

Ce mécanisme consiste à faire supporter aux investisseurs, qui souscrivent ou qui rachètent leurs parts, les frais liés aux transactions effectuées à l’actif du FCP en raison des mouvements (souscriptions/rachats) du passif du FCP. Ce mécanisme, encadré par une politique, a pour but de protéger les porteurs qui demeurent dans le FCP en leur faisant supporter le moins possible ces frais. Il a pour résultat de calculer une VL ajustée dite « swinguée ».

Vous êtes prévenu.e : si vous êtes trop nombreux à vouloir sortir, ça va vous coûter cher. Et si êtes trop nombreux à vouloir entrer, ça va vous coûter cher aussi.

Enfin, Lemosof demande à Crastes pourquoi H2O a durci sa tarification retail, créant des parts SR, plus chères et en fermant de fait les parts R.

Nous avons eu une énorme demande et notre capacité en termes d’actifs sous gestion n’était pas sans limite. Quand un produit est rare et très demandé, il est logique d’en augmenter le prix. Nous l’avons fait sur certaines classes de part (SR, pour super retail), dans l’intérêt de nos investisseurs et pour protéger la performance. Cela a été très bien compris par nos partenaires et par nos clients.

Si je comprends bien, seuls les particuliers se sont rués sur les fonds H2O. Pas les institutionnels. Donc on a augmenté les prix pour les seuls particuliers et « dans l’intérêt de nos investisseurs » (lesquels ? les institutionnels ? les particuliers présents dans les parts R ? les actionnaires de H2O AM ?).

« Et pour protéger la performance. »

Vraiment ? Si l’on veut vraiment protéger la performance, on ferme les fonds aux nouvelles souscriptions. Ou, si l’on ne veut pas recourir à des méthodes aussi radicales, on met en place des commissions de souscription et/ou de rachat acquises aux fonds. Ou bien encore, on active le swing pricing.

Mais augmenter les prix dans l’intérêt des investisseurs et pour protéger la performance, non. Faut quand même pas prendre les enfants du bon Dieu pour des canards sauvages, ni les particuliers pour des moutons.

Cette semaine, j’ai aussi écrit sur les gérants stars. C’est ici. Et la semaine dernière, sur… Spartacus. C’est là.

Les produits dont il a été question dans ma semaine Twitter 42 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 42 de 2020. Sayōnara. さようなら.

Illustration : Timothée Meyrieux – apprendrelecinema.com

4 réponses sur « Ma Semaine Twitter 42 de 2020 »

Du rythme et de la nuance comme un surfeur á la DeRosnay pour stimuler la structuration néguentropique de nos consciences …

Concernant H2O, le nom vient d’après ce que je comprends de la volonté de mettre en avant à la création de la société le caractère liquide et transparent de sa gestion.

Chacun appréciera …

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller. ->>>< +1000

A propos de l’ETF ProShares MSCI Transformational Changes, on peut lire :

« The fund tracks an index from MSCI that uses artificial intelligence to select components. Companies are given a relevance score that is based on keyword searches related to the ETF’s four core areas of focus, with the highest scoring companies selected for the index. »

Ce n’est pas de l’intelligence artificielle, c’est simplement un algorithme informatique qui recherche des mots clés puis réalise un classement… Encore un beau story-telling marketing pour recycler des buzzwords !