J’utilise pour le moment assez peu les outils d’intelligence artificielle. J’ai décidé de faire une exception à l’occasion de la deuxième baisse mensuelle consécutive des valeurs estimatives des side-pockets H2O (voir ci-dessous).

J’ai donc demandé à Bing Image Creator, un outil Microsoft, de créer une image à partir de ce texte :

Des épargnants, hommes et femmes, attendent depuis des années d’être remboursés par Lars Windhorst. Ils sont de plus en plus désespérés, ils ont déjà perdu plus d’un milliard d’€.

Le résultat illustre cette semaine Twitter.

J’avais parlé ici du projet Abracadabra du romancier Patrick Deville : raconter l’histoire du monde depuis 1860 en douze livres.

Ça avait commencé avec Pura Vida (2014, deux siècles de révolutions latino-américaines), suivi par Equatoria (2009, en Afrique sur les traces de Savorgnan de Brazza, de Livingstone, de Stanley, d’Emin Pacha et d’Albert Schweitzer).

Puis Kampuchea (2011, le Cambodge, de la redécouverte des temples d’Angkor par Henri Mouhot aux Khmers rouges) et Peste & Choléra (2012, la découverte du bacille de la peste par Alexandre Yersin, de la rue d’Ulm à l’Indochine).

Changement de continent avec Viva (2014, dans le Mexique révolutionnaire des années 1930, avec Trotsky, Malcolm Lowry, Diego Rivera, Frida Kahlo, André Breton et Antonin Artaud), puis Taba-Taba (2017, qui commence dans les années 1960 du côté de Saint-Nazaire avec le jeune Patrick Deville et retrace l’histoire de la France du second Empire jusqu’à nos jours) et Amazonia (2019, sur le fleuve Amazone avec Deville et son fils, où l’on rencontre aussi Montaigne, Jules Verne et Blaise Cendrars).

Avec Fenua (2021), nous partions en Polynésie sur les traces de Bougainville, Stevenson, Melville, Pierre Loti, Paul Gauguin, Victor Segalen, Alain Gerbault, Bernard Moitessier ou encore Somerset Maugham.

Le neuvième opus, Samsara, qui vient de paraître, nous emmène en Inde, dans les pas d’un personnage méconnu, Pandurang Khankhoje (1884-1967), un combattant pour l’indépendance du pays bien moins célèbre que Mohandas Karamchand Gandhi (1869-1948). Le premier était révolutionnaire, le second non-violent.

C’est toujours aussi virtuose et ce fut pour moi une découverte, tant je connais mal l’Inde.

J’ai vu récemment au cinéma le dernier film du grand Aki Kaurismäki, Les feuilles mortes (Kuolleet lehdet en finlandais)

C’est la magnifique histoire d’amour de deux cabossés de la vie, elle (Alma Pöysti) employée dans un supermarché dont elle se fait virer pour avoir laissé un affamé récupérer un peu de nourriture périmée qu’elle jetait à la poubelle, lui (Jussi Vatanen) ouvrier alcoolique qui travaille pour des patrons exploiteurs.

Dans Kaurismäki, tout est bon : Les feuilles mortes est son vingtième film. Découvrez ou revoyez ses films avec ce coffret qui comprend Leningrad Cowboys Go America, La Fille aux allumettes, L’homme Sans Passé, Le Havre et L’autre Côté de l’Espoir.

Si vous êtes à Paris, courez au Musée d’art moderne voir la somptueuse rétrospective consacrée à Nicolas de Staël.

De nombreux tableaux sont sortis de collections privées, c’est immanquable.

Tenez, La Route, Ménerbes 1954, Huile sur toile, Collection particulière.

Réservez, il y a du monde.

Laurent Greilsamer avait écrit une très belle biographie de Stäel : Le Prince foudroyé. Et le catalogue est magnifique.

Et si vous êtes curieux, allez voir l’exposition Dana Schutz au même endroit. C’est très étonnant.

Bienvenue dans ma semaine Twitter 42 de 2023.

Ah, un test : voici une vidéo présentant un des éléments importants de cette semaine 42. En fonction des réactions, je développerai ou pas ce format. Vos remarques m’intéressent.

La déferlante ETF

Le premier fonds indiciel coté en bourse (ETF, Exchange traded fund) a été lancé au Canada en mars 1990. Il répliquait l’indice actions TSX 35.

33 ans après, le marché des ETF représente 10310 milliards de dollars, 11627 produits cotés sur 80 bourses dans 63 pays, et 710 sociétés de gestion1.

Si la plupart des produits (et l’immense majorité des encours) sont indiciels, l’ETF est de plus en plus utilisé comme enveloppe de gestion active, surtout aux Etats-Unis.

Séverine Leboucher et Adrien Paredes-Vanheule de L’Agefi se sont entretenus avec Salim Ramji, le responsable monde de iShares, la marque ETF de BlackRock.

iShares dit avoir 40 millions de clients dans le monde pour ses ETF et en vise 100 millions en 2030. Je ne sais pas si les dinosaures 🦖 français de la banque et de l'assurance ont pris la mesure de la déferlante ETF. https://t.co/0ZBsrZ7D0E

— AlphaBetaBlog (@AlphaBetaBlogFR) October 16, 2023

Les entretiens ne sont généralement que des exercices de communication, les questions susceptibles de fâcher n’étant jamais posées ou presque, mais celui-ci permet de prendre la mesure de la déferlante ETF, dont BlackRock est l’acteur dominant.

Cette vague arrive en Europe, même si complexe militaro-industriel français, ou plus exactement de la banque et de l’assurance, résiste de toutes ses forces, barricadé dans son village gaulois, incapable de se défaire de son addiction aux rétrocessions, donc aux produits gérés activement chers, donc à la sous-performance garantie pour ses clients.

Ramji rappelle que les ETF ne représentent que 5% du marché européen de la gestion collective, soit 1600 milliards (dont 700 milliards pour iShares) de dollars sur 28000, mais que les encours ont doublé en cinq ans.

Le marché des particuliers est en forte progression, grâce notamment à l’Allemagne où les plans d’épargne en ETF sont très populaires : 7 millions d’Allemands en ont un (ils étaient 400,000 il y a quatre ans).

Nous observons en Europe une dynamique importante qui transforme les épargnants en investisseurs, en particulier dans les ETF.

Qui sont les distributeurs qui donnent accès aux ETF à leurs clients privés ?

Des outsiders, pas des acteurs établis comme les banques traditionnelles : Trade Republic et Scalable Capital en Allemagne, Monzo au Royaume-Uni, BoursoBank2 en France.

Pour ce dernier, qui n’est plus vraiment un outsider et appartient de surcroît au groupe Société Générale, pas de plan d’épargne, mais un accord permettant aux clients d’acheter et de vendre des ETF iShares sans frais de transaction. C’est donc iShares qui rémunère Boursorama.

Tant qu’un acteur historique ne proposera pas de plan d’épargne3, ce marché ne décollera pas : acheter et vendre un titre en bourse, c’est intimidant. La démocratisation passe par l’automatisation.

Ramji rappelle que le segment le plus important pour iShares, ce sont les grands gérants de fortune, et que la société de gestion

a pour objectif d’être présent sur l’ensemble du spectre des investisseurs et tout au long de leur parcours d’investissement, qu’ils aient 100 euros ou plusieurs centaines de milliers d’euros gérés par des banques privées.

Combien de temps les banques de réseau qui ont choisi de continuer à faire subventionner par leurs clients particuliers les produits moyens de la société de gestion maison vont-elles pouvoir continuer à regarder ailleurs ?

Qui va céder le premier, vendre sa filiale de gestion d’actifs et se décider enfin à faire payer explicitement la prestation d’intermédiation (ou de conseil, dans quelques rares cas) à ses clients ?

Concurrence 🇺🇸 vs non-concurrence 🇫🇷

La concurrence dans le secteur des services financiers, c’est comme l’environnement, ça commence à bien faire.

C’est en tout cas ce que je retiens des immortelles paroles d’une députée européenne française, Stéphanie Yon-Courtin, qui est vent debout contre la proposition de stratégie d’investissement de détail de l’Union européenne, même si les rétrocessions ont finalement sauvé leur peau.

Les immortelles paroles, donc, dont j’ai parlé ici :

Il faut arrêter de mettre l’accent exclusivement sur le prix d’un produit financier.

Au contraire, il faut mettre l’accent sur le prix d’un produit financier, puisqu’on n’en parle presque jamais en France, pays où il n’y a presque aucune concurrence tarifaire.

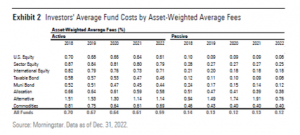

Aux Etats-Unis, la concurrence existe et on ose parler des frais. Au plus grand bénéfice des investisseurs, comme le montre l’étude annuelle de Morningstar sur les frais des produits de gestion collective.

Aux 🇺🇸, il existe une vraie concurrence sur le marché de la gestion collective, notamment par les frais. Frais moyens pondérés des encours en 2022 : 0,37% (0,59% pour la gestion active, 0,12% pour la gestion indicielle). Ca fait rêver, non ? Source : Morningstar. pic.twitter.com/hI4eTqJDVL

— AlphaBetaBlog (@AlphaBetaBlogFR) October 16, 2023

Les frais moyens pondérés des encours tous fonds confondus étaient de 0,37% l’an dernier (contre 0,91% en 2002) : 0,59% pour la gestion active et 0,12% pour la gestion indicielle.

La baisse des frais de gestion des fonds a permis aux investisseurs d’économiser 9,8 milliards de dollars en 2022 par rapport à 2021.

Morningstar avance trois explications à cette tendance baissière des frais :

- Le comportement des investisseurs, de plus en plus conscients de l’importance de minimiser les frais liés aux placements.

- La concurrence entre sociétés de gestion, qui les conduit à réduire les frais de gestion pour augmenter leur part de marché.

- L’évolution du marché du conseil : la facturation proportionnelle aux encours conseillés a graduellement supplanté les commissions et les rétrocessions, ce qui a conduit les réseaux de distribution à recommander des produits peu chers, notamment des ETF indiciels. Dans ce cas, l’investisseur final peut payer la même chose qu’avant, la baisse des frais des fonds qu’il détient étant compensé par l’externalisation des frais de conseil.

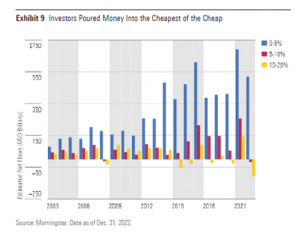

Les frais des fonds indiciels sont bien moins élevés que ceux des fonds gérés activement dans toutes les catégories. Notez que dans la catégorie reine en encours, celle des actions Etats-Unis, les fonds gérés activement sont 7,6 fois plus chers que les fonds indiciels.

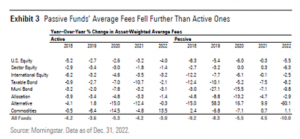

Mais le rythme de baisse est dorénavant supérieur pour les fonds actifs.

Notamment parce que les investisseurs vendent les fonds gérés activement les plus chers, faisant mécaniquement baisser les frais pondérés des encours.

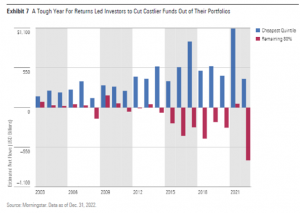

En 2022, les fonds du quintile le moins cher ont collecté 394 milliards de dollars. Les 80% restants ont décollecté à hauteur de 734 milliards de dollars. Les flux sur ces 80% les plus chers ont été négatifs dans 8 des 9 dernières années.

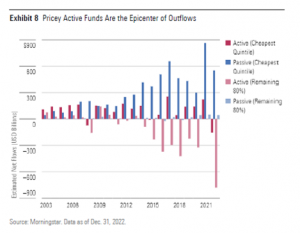

Quand on regarde de plus près, ce sont les fonds gérés activement les plus chers qui décollectent le plus : en rouge foncé le quintile le moins cher des fonds gérés activement, en rouge clair les 80% suivants.

Et ce sont les fonds indiciels les moins chers qui collectent le plus : en bleu, le quartile le moins cher du quintile le moins cher des fonds indiciels, en rouge le quartile suivant de ce même quintile, en jaune les deux derniers quartiles de ce même quintile.

Si tu es cher, point de salut.

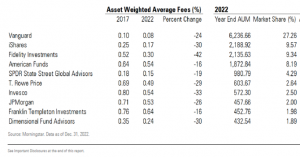

Qui c’est les moins chers ? Evidemment c’est Vanguard : 0,08% de frais pondérés des encours.

SPDR (la gamme ETF de SSGA) est à 0,15%. iShares, qui est presque à 100% indiciel alors que Vanguard a également une gamme gérée activement importante, est plus de deux fois plus cher : 0,17%. Dimensional Fund Advisors est à 0,24% et Fidelity à 0,30%.

Dans la 5ème colonne en partant de la gauche, les encours en milliards de dollars à fin 2022, et dans la colonne suivante, les parts de marché.

Je reformule les immortelles paroles de Mme Yon-Courtin :

Il faut avant toute chose mettre l’accent sur le prix d’un produit financier.

Car c’est bon pour la communauté des investisseurs, qui me semble au moins aussi importante que le lobby financier. Je rappelle que ce dernier ne vote pas mais a d’autres moyens d’influencer les législateurs et les régulateurs.

Hélas.

Tiens, il existe aussi des lobbies dont la mission est de défendre les intérêts des consommateurs. En Europe, certains de ces lobbies sont en faveur de l’interdiction des rétrocessions.

Better Finance, BEUC, Finance Watch et WWF ont écrit à Mme Yon-Courtin pour s’inquiéter de la proposition du groupe parlementaire dont elle est la rapporteure principale de vider de sa substance la Retail Investment Strategy.

Plusieurs associations de défense des consommateurs — dont @Better_Finance — ont écrit à l'eurodéputée Yon-Courtin, qui estime qu'il "faut arrêter de mettre l’accent exclusivement sur le prix d’un produit financier" et propose de détricoter la RIS. https://t.co/Z3KVUbLV7o

— AlphaBetaBlog (@AlphaBetaBlogFR) October 20, 2023

Leur demande ?

Nous vous exhortons à placer les consommateurs au centre de vos préoccupations et à vous assurer que l’intérêt général guide vos décisions. Dans cet esprit, nous vous demandons de rétablir et d’améliorer la proposition de la Commission plutôt que de saper tout progrès significatif.

François Mitterrand, candidat à l’élection présidentielle de 1981, avait qualifié le président Giscard d’Estaing, qui s’était rendu en Pologne (alors communiste) pour rencontrer Brejnev, de « petit télégraphiste de Varsovie ».

Les lobbies financiers ont aussi leurs « petits télégraphistes ».

La Sainte Alliance de la Prédiction et du Narratif

Il y eut longtemps en France ce que Clemenceau avait appelé la Sainte Alliance du sabre (l’Armée) et du goupillon (l’Eglise). Ces temps sont révolus.

Dans l’univers qui m’intéresse — celui des produits de placement, de leur production et de leur commercialisation —, il existe une Sainte Alliance de la Prédiction et du Narratif.

Je m’explique.

L’usine à créer des produits a besoin d’alimenter les réseaux de distribution en belles histoires pour leur permettre de vendre.

Le méta-narratif du moment, qui risque de rester durablement dominant, est celui de la supériorité des actifs privés.

Ce méta-narratif s’appuie sur des données : les indices relatifs aux stratégies privées ont largement surperformé les stratégies équivalentes investissant dans des actifs cotés.

Cerise sur le gâteau : avec une moindre volatilité.

Ce qui permet à ces indices d’avoir une faible corrélation avec les indices « publics », et donc de réduire le risque d’un portefeuille.

Le beurre (meilleure performance) et l’argent du beurre (réduction du risque du portefeuille).

Les vendeurs qui ânonnent ce nouvel évangile oublient systématiquement de mentionner deux points :

- La dispersion des performances au sein d’une même stratégie en non coté est bien plus importante que pour les stratégies investissant dans le coté.

- La moindre volatilité est le résultat mécanique de la façon dont on la mesure : les fonds privés ayant des valorisations estimatives pour lesquelles les sociétés de gestion ont une grande discrétion, peu fréquentes, la mesure de la volatilité se fait donc avec des données au mieux trimestrielles.

Peu importe, après 14 ans de hausse à peu près continue des marchés actions, notamment aux Etats-Unis, il faut passer à autre chose.

Tout le monde s’y met, y compris les géants de la gestion traditionnelle, celle qui investit dans les actifs cotés.

Tenez, JPMorgan AM (JPMAM) par exemple, avec ses 3200 milliards de dollars d’actifs sous gestion au 30 septembre 2023 (source).

La société de gestion publie depuis 28 ans des prédictions annuelles de rendement à long terme de multiples classes d’actifs (Long-Term Capital Market Assumptions).

Ces prédictions ne se réalisent jamais, mais elles servent — notamment — à orienter les efforts commerciaux des distributeurs des produits gérés par JPMAM.

Si vous voyez un intérêt aux prédictions annuelles des rendements de long terme des différentes classes d'actifs des sociétés de gestion, celles de JPMorgan AM en sont à leur 28è édition, avec, comme toujours, de nombreux et jolis graphiques. https://t.co/paxPdnT4Ub

— AlphaBetaBlog (@AlphaBetaBlogFR) October 21, 2023

Dans l’édition 2024, l’heure est grave : on change de paradigme (c’est souvent le cas).

C’est un moment de transition, qui remet en cause les normes établies depuis longtemps et qui recalibre les cadres risque/rendement.

Cette transition nous fait (italique ajouté par moi pour mettre en valeur un lieu commun habituel des gérants actifs)

passer d’un monde de désinflation, de politique monétaire ultra-accommodante et de réticence fiscale à un monde de risque d’inflation à deux sens, de politique monétaire conventionnelle et d’une plus grande utilisation des outils fiscaux. La transition énergétique et l’émergence de nouvelles technologies ajoutent de la complexité mais offrent également des opportunités d’investissement.

Bon, et ce narratif sur les actifs privés, il arrive ?

Il arrive : le bon vieux portefeuille 60/40 (60% actions et 40% obligations), que l’on croyait mort depuis ses exécrables performances de 2022, est toujours bien vivant, avec une performance annuelle attendue de 7% en dollars (contre 7,2% l’an dernier).

Cette baisse de 20 points de base est

un excellent point de départ pour investir les liquidités dans une vaste palette d’opportunités, pour explorer plus avant l’univers de la gestion alternative et pour améliorer [les performances] avec de l’alpha actif.

Si vous trouvez que c’est du sabir, je suis d’accord.

Poursuivons le raisonnement : les performances attendues par JPMAM pour les actions cotées sont en baisse, ce qui fait également baisser les performances attendues du private equity et de certains hedge funds exposés aux actions.

Mais

les performances attendues pour les actifs réels, qui incluent l’immobilier, l’infrastructure et les transports, ainsi que le crédit privé et le venture capitals sont plus élevées.

En cette période de transition, il vous faut donc « un portefeuille plus intelligent pour atténuer les chocs d’un monde moins prévisible »4. Parce que 2022, avec ses baisses des marchés actions et des marchés obligataires, a remis en cause les canons de l’allocation d’actifs.

La voici, l’alliance de la prédiction (baisse des performances attendues pour les actions cotées, hausse des performances attendues pour les actifs réels) et du narratif (supériorité des stratégies privées sur les stratégies publiques).

Le salut est dans les stratégies alternatives (investissant dans le non coté) « pour exploiter l’alpha, se prémunir de l’inflation et diversifier. »

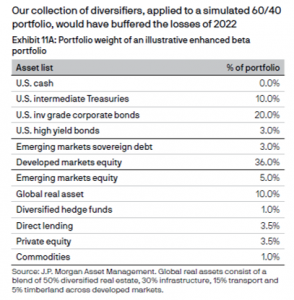

JPMorgan AM suggère donc d’enrichir le traditionnel portefeuille 60/40 avec des stratégies diversifiantes, qui représentent 19% du portefeuille plus intelligent et se répartissent comme suit :

- Actifs réels globaux 10% (immobilier 50%, infrastucture 30%, transport 15% et forêts 5% dans les marchés développés)

- Hedge funds diversifiés 1%

- Crédit privé 3,5%

- Private equity 3,5%

- Matières premières 1%

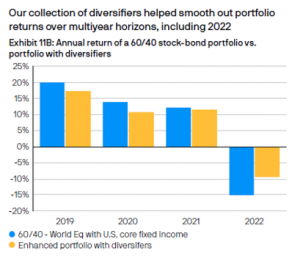

Et puisque l’exercice des prédictions marche d’autant mieux que l’on regarde dans le rétroviseur, JPMAM nous montre que ce portefeuille plus intelligent aurait moins baissé que le portefeuille 60/40 en 2022 et aurait fait presque aussi bien de 2019 à 2021.

Le pire scénario pour une grande société de gestion, c’est que ses clients sortent des fonds les plus margés pour se réfugier dans les fonds monétaires, bien moins margés. C’est ce qui s’est produit pour BlackRock au 3è trimestre 2023 (source).

Il faut donc des narratifs séduisants pour convaincre les investisseurs de rester dans des produits à marge élevée (ce que sont les stratégies alternatives).

Entendons-nous bien : les auteurs de ce document de 150 pages (que j’ai lu intégralement) — 45 professionnels de l’allocation d’actifs — sont des personnes fort bien formées.

Mais si vous appliquez à la lettre leurs recommandations, c’est à vos risques et périls.

Sur le pouvoir des narratifs en économie, on pourra lire le livre de Robert Shiller, Narrative Economics – How Stories Go Viral & Drive Major Economic Events.

Sur Clemenceau, on pourra lire la belle biographie de Jean-Noël Jeanneney : Georges Clemenceau : Portrait d’un homme libre.

Side-pockets : le carnage continue

Avertissement : j’assiste depuis novembre 2022 l’Association Collectif Porteurs H2O dans le cadre d’une mission rémunérée (détails ici). Cette mission, suspendue depuis avril 2023, est susceptible de redémarrer. A vous de déterminer si elle influe sur ma couverture de l’affaire H2O AM sur ce blog.

J’ai déjà écrit dans ce blog que le job de responsable de la communication de H2O AM, société dont je rappelle que les trois valeurs fondatrices sont la liquidité, la performance et la transparence, ne semblait pas très prenant.

Alors que la société est responsable de ce qui sera sans doute une colossale destruction de valeur due à des placements non réglementaires dans des entités détenues par un individu connu depuis des années pour ses litiges avec ses créditeurs.

Le dernier communiqué de presse, en date du 16 octobre, est l’un des plus concis de l’histoire de H2O AM : une centaine de mots pour annoncer sans aucun détail ni aucun calcul des nouvelles catastrophiques au sujet des side-pockets.

Vous vous souvenez peut-être que la mise à jour des valeurs mensuelles estimatives des side-pockets H2O AM avait été suspendue pendant de long mois à partir de la mi-mars.

Puis, début septembre, une mise à jour à fin août vaporisait 378 millions d’euros.

Nous avons décidé de publier de nouvelles valorisations estimées et en raison de l’absence de remboursements significatifs supplémentaires, ces valorisations ont été revues à la baisse.

Il semble que le naufrage s’accélère, puisqu’il y a eu le 16 octobre une nouvelle mise à jour (à fin septembre) de ces valeurs estimées, qui a incinéré 265 nouveaux millions d’euros par rapport aux encours estimés à fin août.

Les baisses vont de -45% à -65%, sauf pour H2O Vivace SP, dont la valorisation est légèrement revue… à la hausse.

Mais attention, hein :

[I]l convient de souligner que la gestion des fonds SP n’a aucune incidence sur la gestion des fonds FCP.

Et on vous tient au courant, hein :

Nous informerons les porteurs de tout développement significatif d’ici mi-novembre.

Faisons les comptes provisoires (H2O AM n’a jamais fourni le moindre chiffre sur l’évolution de la valorisation des side-pockets dans ses communiqués de presse) : d’après mes calculs, depuis la création des side-pockets en octobre 2020, et compte tenu du remboursement de janvier 2023, la moins-value latente dépasse dorénavant un milliard d’euros.

1 milliard 196 millions d’euros exactement.

La valorisation résiduelle estimative des side-pockets à fin septembre est de 301 millions d'euros. La valorisation réelle est évidemment proche de zéro, Windhorst n'étant plus en mesure de trouver de nouveaux pigeons pour alimenter sa cavalerie perpétuelle.

Lars Windhorst est l'auteur du casse du siècle. Sa carrière d'entrepreneur est terminée.

Honte aux personnes qui chez H2O AM ont donné leur feu vert pour miser (problablement) plus de 2 milliards d'euros de l'argent des autres (other people's money) sur un individu qui collectionne les casseroles depuis qu'il est adolescent.

J'attends avec impatience les conclusions de l'enquête de la FCA, le régulateur britannique et j'espère que la sanction — si sanction il y a — sera à la mesure du désastre.

Des nouvelles du #H2Ogate

Avertissement : j'assiste depuis novembre 2022 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). Cette mission, suspendue depuis avril 2023, est susceptible de redémarrer. A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Vous vous rappelez que H2O AM Europe LLP, Bruno Crastes et Vincent Chailley ont déposé un recours devant le Conseil d'Etat suite aux sanctions prononcées à leur encontre par l'AMF.

Selon les termes du communiqué de presse de H2O en date du 4 janvier 2023,

les sanctions apparaissent démesurées et complètement inédites.

Inédites, c'est sûr : jamais l'AMF n'avait frappé aussi fort. Peut-être que jamais l'AMF n'avait eu à connaître de telles infractions.

Quoi qu'il en soit, la divergence d'appréciation entre le régulateur et H2O est grande.

A l'occasion du 16è colloque de la commission des sanctions de l'AMF qui s'est tenu le 16 octobre dernier, , le président sortant de cette commission, Jean Gaeremynck, a fait référence dans son discours d'introduction aux sanctions contre H2O AM Europe, Crastes et Chailley (italique ajouté par mes soins).

Cette affaire présentait un caractère inédit, tant par les faits reprochés que par leur gravité exceptionnelle et l’impact qu’ils ont eu sur des milliers d’investisseurs.

Je rappelle que pour H2O AM, le dossier portait sur "trois griefs essentiellement techniques".

"Gravité exceptionnelle" vs "griefs essentiellement techniques", je pense que H2O est dans un déni vraiment inquiétant.

Attendons la décision du Conseil d'Etat.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre, puis le 16 octobre (voir ci-dessus), à la baisser pour les 7 fonds.

Pour les fonds liquides, voilà où on en est au 19 octobre 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 29 septembre 2023). J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 42 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 42 de 2023. Sayōnara. さようなら.

Illustration : Image générée par Bing Image Creator

- A fin septembre 2023. Source : ETFGI.

- Je suis client : j’ai un compte courant et un compte titres PEA.

- Hors assurance vie, où il est possible de mettre en place des versements programmés sur les unités de compte référencées, qui comportent de plus en plus fréquemment des ETF.

- A smarter portfolio to mitigate shocks in a less predictable world.

3 réponses sur « Ma Semaine Twitter 42 de 2023 »

Bonjour,

Je viens juste de lire un article du FT intitulé ETFantasmagoria paru hier. Qu’en pensez-vous ?

Que du bien, comme (presque) tout ce qu’écrit Robin Wigglesworth. J’aime beaucoup la description qu’il fait des ETF les plus nuisibles : « Turd sprinkled with some hype and wrapped by a sexy backtest ». Il a écrit un livre remarquable sur l’histoire de la gestion indicielle : Trillions.

Bonjour Philippe,

2 questions à vous soumettre :

1) Savez-vous où sont passés les 4% manquant dans l’allocation d’actifs « intelligente » de JPMorgan AM, la somme des % faisant 96%…

2) Pensez-vous que l’on puisse considérer un 3ème oubli dans le narratif pro-actifs privés, à savoir l’endettement porté par ces produits ?

Le private equity, en particulier, est lourdement leveragé, et j’aimerais beaucoup comparer la performance d’un investisseur qui aurait levé autant de tours de dette pour investir en indiciels côté (e.g. MSCI World), vs la performance moyenne de l’univers PE avec ces mêmes tours de dette.

Quant à la volatilité, quand on ne la voit pas, on n’en souffre pas, c’est certain – mais ça ne la fait pas disparaitre.