Comme tout un chacun devrait le savoir, l’ennemi de l’épargnant, ce ne sont pas les frais trop élevés, ce sont les méchants influenceurs.

C’est du moins ce que pense une eurodéputée française très présente dans ce blog depuis quelques semaines, Stéphanie Yon-Courtin.

Je ne suis vraiment pas fan des influenceurs, mais encore moins de frais trop élevés.

Un tweet de BFM TV m’a fait tiquer récemment.

Hmmmm, je ne sais pas pourquoi, mais je ne le sens pas, même si c'est de l'économie "bienveillante et solidaire" : Tony Parker ⛹️ promeut un service de cash-back investissant ledit cash sur un PER. https://t.co/cPQZiyfD5i

— AlphaBetaBlog (@AlphaBetaBlogFR) November 17, 2023

Il pointait vers un article mentionnant un nouveau produit lancé par le groupe Smart Good Things, dont Tony Parker, l’ex basketteur vedette, est directeur général délégué.

J’y ai vu des termes rarement accolés : cash-back et plan d’épargne retraite.

Je suis donc allé voir ce qu’était ce groupe Smart Good Things, coté en bourse : j’ai découvert qu’il s’agissait d’un « pionnier de l’économie bienveillante et solidaire ».

Sa raison d’être ?

Protéger le monde en mettant le bien-être et la générosité au coeur de l’économie de demain.

Le cash-back, c’est quoi ? C’est rembourser le consommateur d’une partie du montant de ses achats chez des vendeurs partenaires. Achats dont il arrive que le prix ne soit pas le plus compétitif qui soit.

Smart Good Things va donc permettre d’investir le cash-back sur un plan d’épargne retraite (PER). Tu sais, ce produit de placement en vue de la retraite bénéficiant d’un avantage fiscal à l’entrée. Et donc généralement très, très cher en frais multiples.

Ça s’appelle le « projet fou », et on t’offre même les frais de la carte (99 euros) si tu adhères rapidement.

Et après, que se passe-t-il ? On transfère ton cash sur un compte bancaire dédié à tous les heureux détenteurs d’une carte. C’est « le principe du cashback bloqué 20 ans ».

Le cashback obtenu est une créance du client sur Smart Good Retraite dont un montant équivalent en euros est transféré sur un compte bancaire ouvert au nom de Smart Good Retraite dédié à la réception des fonds destiné aux bénéficiaires du cashback du Projet Fou.

Et le PER, il est où le PER ?

Dans un délai de 3 ans à compter du premier achat d’une carte auprès de Smart Good Retraite (le « Délai Smart »), Smart Good Retraite s’engage à proposer au client de pouvoir ordonner le versement des sommes qui lui sont destinées et par Smart Good Retraite sur un PER ou laisser le cashback sur le compte bancaire dédié aux bénéficiaires du Projet Fou.

Oui, mais c’est quoi ce PER (italique ajouté par mes soins) ? Ben, on ne le sait pas encore, mais ce sera sans doute un excellent produit.

Le membre pourra à tout moment demander à Smart Good Retraite d’ouvrir un plan d’épargne retraite ou un dispositif équivalent (le « PER ») auprès du prestataire identifié par Smart Good Retraite durant toute la période où les sommes destinées du cashback sont bloquées sur le compte bancaire destiné aux bénéficiaires du cashback du Projet Fou une fois que Smart Good Retraite aura présenté un PER au client dans le délai Smart.

Mais attention, hein,

Si le client ne souhaite pas transférer les sommes qui lui sont dues sur un PER, celui-ci devra chaque année confirmer sur le site dans son espace personnel qu’il souhaite maintenir ces sommes dans le compte bancaire destinés aux bénéficiaires du cashback Le projet Fou entre le 01 janvier et le 31 janvier de l’année en cours.

Pire :

Chaque client pourra, au terme d’un délai de dix-sept années à compter de l’écoulent [sic] du Délai Smart, s’il n’a pas opter [re-sic] pour l’ouverture d’un PER dans les conditions décrites ci-dessus, obtenir le versement des sommes qui lui sont destinées en fournissant à cette fin ses coordonnées bancaires.

Le communiqué de presse sur le lancement de ce projet indique que les sommes immobilisées sur ce compte bancaire seront rémunérées, je n’ai pas trouvé de détails sur la rémunération sur le site.

Serge Bueno, le président directeur général de Smart Good Things, voit les choses en grand et en rose pour les futurs retraités, qui pourront se constituer un gros bas de laine grâce à leur consommation !

Nous sommes très heureux de lancer aujourd’hui notre grand projet ! Quelques euros de cashback mensuel pourraient devenir des dizaines voire des centaines de milliers d’euros sur une période longue et changer véritablement la vie des français à la retraite.

Ah, ceci :

La société Smart Good Things Holding rappelle qu’elle a demandé à Euronext de procéder à la suspension de la cotation de son titre (Euronext Access+ Paris – FR001400CDB7 – MLSGT) depuis le mardi 24 octobre 2023, dans le cadre de la mise en œuvre d’un placement privé visant à apporter à la société les ressources nécessaires à l’accélération de son développement et de sa notoriété, avec en ligne de mire le lancement d’un projet majeur qui est l’objet du présent communiqué.

Le Projet Fou, ce sera sans moi.

Il existe un rituel familial en novembre : aller passer un week-end à Loudun, dans le Poitou, chez mes parents, et aller aux champignons.

La récolte de chanterelles et de pieds-de-mouton a été particulièrement généreuse, grâce aux regards acérés de ma mère et de ma femme.

Un échantillon de la récolte de chanterelles.

Un de la récolte de pieds-de-mouton.

Le gratin de courge spaghetti aux chanterelles.

Dans le nord de la France, un violeur en série a pu échapper à la police et à la justice pendant 30 ans, jusqu’en 2018. La journaliste Alice Géraud avait tiré de cette affaire un livre exceptionnel : Sambre – Radioscopie d’un fait divers.

Jean-Xavier de Lestrade est réalisateur de documentaires et de fictions remarquables, qui s’intéresse notamment aux dysfonctionnements de la justice.

Du livre d’Alice Géraud, il a réalisé une adaptation en 6 épisodes diffusés sur France 2 : Sambre. C’est immanquable.

A travers 6 personnages (un par épisode, incarnés par Alix Poisson, Pauline Parigot, Noémie Lvovsky, Clémence Poésy, Olivier Gourmet et Jonathan Turnbull), il y raconte sans voyeurisme les souffrances des femmes victimes de viol ou d’agression sexuelle et les errements de la police et de la justice pendant 30 ans.

Je viens de découvrir le compte Twitter de Marie Bernard. On y trouve des choses phénoménales. Ceci par exemple (à regarder jusqu’à la fin).

That's life pic.twitter.com/KJeJq8arDA

— Marie Bernard (@MarieBnard) November 6, 2023

Mon nouveau chouchou (le compte Twitter, pas le monsieur du tweet).

Gérard Larcher : "Cette affaire de point de deal du Sénat donne un coup de jeune à notre institution." pic.twitter.com/MR8NqNY09x

— Ministère des Bras Croisés 👻 ᵖᵃʳᵒᵈᶦᵉ (@VilainCat) November 20, 2023

Vous trouvez déjà ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de 2 minutes 30.

Vous pouvez vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 46 de 2023.

Carton rouge

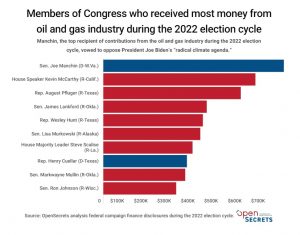

Joe Manchin est un sénateur démocrate aux Etats-Unis. Il prend régulièrement en otage son parti par des positions qui sont assez proches de celle d’une frange du parti républicain.

Il aime notamment les producteurs de charbon, de pétrole et de gaz, qui lui rendent son affection par le biais de donations.

Selon le site Open Secrets, c’est Manchin qui a reçu le plus haut montant de donations de la part des producteurs d’énergie fossile lors du cycle électoral de 2022.

Manchin, comme de nombreux élus aux Etats-Unis, est un exemple de capture du législateur. L’élu, censé représenter la totalité du corps électoral, défend en réalité des intérêts catégoriels qui le financent en retour.

La capture du législateur existe sous toutes les latitudes. Elle prend parfois des formes extrêmes : des liasses de billets.

Comme celles que l’on a retrouvées au domicile de l’eurodéputée grecque Eva Kaili, vice-présidente du Parlement européen, inculpée fin 2022 par la justice belge pour « participation à une organisation criminelle, blanchiment d’argent et corruption. » Il y en avait pour 150.000 euros.

D’après Euronews, elle est suspectée « de lobbying illicite en faveur d’un État du golfe persique, que les médias belges identifient comme le Qatar, l’hôte controversé de la Coupe du monde de football 2022. »

Mais on assiste parfois à des phénomènes encore plus surprenants : par exemple à celui d’auto-capture.

Pas besoin de financements, qu’ils soient officiels ou prennent la forme de pots-de-vin, pour qu’un élu prenne fait et cause pour un lobby.

Il le fait tout seul, sans sollicitation extérieure.

Au vu des déclarations de Stéphanie Yon-Courtin, eurodéputée française, rapporteure du groupe de travail du parlement européen sur la Retail Investment Strategy qu’elle essaie de détricoter depuis que la Commission européenne a proposé son texte, je formule l’hypothèse qu’elle s’est auto-capturée.

Une analyse forensique du compte Twitter de l’eurodéputée qui soutient la gestion chère me conduit à dater cette auto-capture du début de l’été 2023, quand elle a été nommée rapporteure.

Dans cette vidéo, aucune mention de son désaccord avec les propositions initiales de la commission européenne, mais une référence appuyée à cette grave menace qui pèserait sur les consommateurs de produits financiers : les méchants influenceurs (j’y reviendrai).

Alors que les transitions verte et numérique nécessitent des investissements privés massifs pour assurer la compétitivité de nos entreprises en 🇪🇺, il est temps que nous, particuliers majoritairement épargnants, investissions vers des produits financiers + verts et +… pic.twitter.com/g0emMkZxuD

— Stéphanie Yon-Courtin (@s_yoncourtin) June 27, 2023

J’avais détaillé ici les propositions ultérieures du groupe de travail dont elle est rapporteure pour vider la RIS de sa substance.

J’avais notamment adoré ces immortelles paroles, tellement à contre-courant de l’air du temps qu’elles semblaient sortir d’une émission satirique :

Il faut arrêter de mettre l’accent exclusivement sur les frais des produits financiers.

Alors que le gouvernement autorise — voire encourage — la vente à perte de carburant.

Certaines de ses déclarations m’amènent à penser qu’elle n’a pas totalement compris comment fonctionnait l’écosystème de la gestion et de la distribution de produits de placement :

Enfin, [le sujet des rétrocessions] a une dimension de concurrence et de souveraineté : notre objectif n’est pas que, demain, seuls les produits américains soient vendus aux consommateurs européens… Cette interdiction, même partielle, enverrait le mauvais signal à l’industrie financière européenne.

Je n’ai toujours pas compris en quoi l’interdiction des rétrocessions réserverait les marchés de l’Union européenne aux seuls produits américains.

Mme Yon-Courtin persiste et signe (source) :

[L’interdiction des rétrocessions] reviendrait à confier les clés du camion aux distributeurs de produits d’épargne américains et déstabiliserait toute l’industrie de la gestion d’actifs européenne.

Diantre : que sont donc ces « distributeurs de produits d’épargne américains » qui menacent la gestion d’actifs de chez nous ?

Je suppose que Mme Yon-Courtin fait référence à BlackRock et Vanguard, les géants de la gestion indicielle à bas coûts, deux sociétés étatsunienne. Mais qui ne sont pas « distributeurs » dans l’Union européenne.

Mme Yon-Courtin semble donc ne pas faire la différence entre une société de gestion et un distributeur de fonds, ni connaître l’existence d’Amundi, société de gestion française appartenant au groupe Crédit Agricole qui propose une gamme d’ETF indiciels à bas coûts.

Quand on prend fait et cause pour un secteur d’activité, mieux vaut en connaître et en comprendre le fonctionnement.

Mais le coup de grâce — provisoire, le pire est toujours possible — a été donné par un article de Caroline Mignon des Echos.

Décidément, le parlement européen n'a rien à envier à ses pairs aux 🇺🇸 : il est au service de Big Finance. Pour la RIS, Stéphanie Yon-Courtin a rencontré tous les lobbies et pas une association de consommateurs. C'est un gag ?

— par @carolinemignon

https://t.co/hkDtIWCK15— AlphaBetaBlog (@AlphaBetaBlogFR) November 15, 2023

On y apprend que Mme Yon-Courtin, d’après le registre de transparence du parlement européen, « a rencontré une dizaine d’organisations de l’industrie financière (AFG, Crédit Mutuel, Crédit Agricole, European Fund and Asset Management Association, etc.), mais aucune association d’épargnants et de consommateurs. »

Je résume tellement c’est énorme : une députée, élue du peuple, rencontre le ban et l’arrière-ban de la finance mais pas les représentants des consommateurs ?

Ce sont pourtant bien ces consommateurs qui votent, pas le ban et l’arrière-ban de la finance ?

Peu au fait du fonctionnement de l’écosystème, Mme Yon-Courtin a néanmoins des certitudes stupéfiantes :

Le problème est surtout le peu d’intérêt des citoyens européens pour ces placements, ils n’investiraient pas plus si les produits étaient moins chers.

Sa solution ? Développer l’éducation financière et renforcer la protection des gentils consommateurs européens contre les méchants influenceurs des réseaux sociaux. Et leurs dérives.

Avec José Manuel Campa, Président de l'Autorité bancaire européenne @EBA_News pour parler de la #RIS :

❌Luttons contre les dérives des finfluenceurs en 🇪🇺 ! pic.twitter.com/KZYzisV2nE

— Stéphanie Yon-Courtin (@s_yoncourtin) October 24, 2023

Ces influenceurs sont pires que Madoff, qu’on se le dise !

D’ailleurs, je me demande s’ils n’ont pas joué un rôle dans le #H2Ogate.

J’avais tenté une interaction sur Twitter avec Mme Yon-Courtin, en posant quelques questions après avoir lu un tweet yakafokon sur l’ardente nécessité de l’éducation financière.

Oui, bien sûr. Qui définit les cibles ? Qui crée les contenus ? Comment mesure-t-on les progrès ? Qui finance ? https://t.co/Pc2m277vlz

— AlphaBetaBlog (@AlphaBetaBlogFR) June 2, 2023

Je n’avais pas eu de réponse.

Allez, une dernière citation de l’article de Caroline Mignon :

Les amendements ont été extrêmement bien accueillis par les professionnels et notamment l’Association de la gestion financière (AFG). En coulisse, il se dit même que l’industrie financière n’en espérait pas tant.

L’auto-capture du législateur, un nouveau concept qui démontre l’admirable plasticité du capitalisme.

Les rétrocessions, ça pèse combien ?

On continue avec Les Echos, toujours avec Caroline Mignon. Elle a mentionné une étude co-écrite par un professeur d’université allemand spécialiste de l’immobilier, Steffen Sebastian1, qui a estimé le coût annuel des rétrocessions en Europe à 350 milliards d’euros en 2022.

Les rétrocessions auraient coûté 350 milliards € aux Européens en 2022. Ça correspond à une assiette de 17500 milliards € pour un taux moyen de 0.5% et 35000 milliards pour un taux de 1%. Ce chiffre me semble bien trop élevé. https://t.co/6SLAdeDM9k

— AlphaBetaBlog (@AlphaBetaBlogFR) November 15, 2023

Selon les auteurs, les rétrocessions sont autorisées dans la plupart des pays de l’OCDE. Il en découle

un problème principal-agent, le conseiller financier ayant une incitation à vendre les produits financiers qui maximisent sa propre rémunération, mais qui ne maximisent pas le performance pour l’investisseur conseillé.

Pour prémunir les consommateurs de produits financiers de ce risque, certains pays ont interdit les rétrocessions : le Danemark (depuis le 1er juillet 2017), le Royaume-Uni (depuis 2013), la Finlande depuis 2005), les Pays-Bas (depuis 2014), l’Australie (depuis 2020), la Nouvelle-Zélande (depuis 2019).

Les auteurs ont comparé les performances entre 1997 et 2020 de l’épargne financière des ménages dans les pays de l’OCDE ayant interdit les rétrocessions avec celles des ménages dans les pays de l’OCDE n’ayant pas interdit les rétrocessions.

L’écart de performance en faveur des pays sans rétrocessions va de 1,7% à 2% par an. Soit, sur 40 ans — la durée d’épargne des ménages entre l’entrée dans la vie active et le départ en retraite —, un écart allant de 96 à 120 points de pourcentage, ce qui est absolument monumental.

Dans la partie du papier de recherche consacrée aux politiques publiques (Policy Debate, à partir de la page 18), on trouve des réflexions intéressantes.

Les gouvernements qui se sont opposés à l’interdiction des rétrocessions, comme l’Allemagne, la France et l’Italie, considèrent une telle interdiction comme une intervention défavorable au fonctionnement des marchés. Malheureusement, ils ne réalisent pas qu’un système à base de commissions conduit naturellement à une moindre concurrence — un des éléments fondamentaux d’un marché libre — entre conseillers financiers.

Les auteurs ont cherché à identifier par des régressions les conditions augmentant la probabilité d’interdiction des rétrocessions :

- Existence d’un système développé de protection sociale ;

- Niveau d’éducation élevée au sein de la société ;

- Faible pourcentage relatif de femmes au sein de la population des épargnants.

Ce dernier point est particulièrement alarmant : les auteurs, s’appuyant sur la littérature académique, montrent que les femmes recevant du conseil financier investissent dans des produits plus chers que les hommes. Les réseaux de distribution, inconsciemment2 abuseraient donc des femmes.

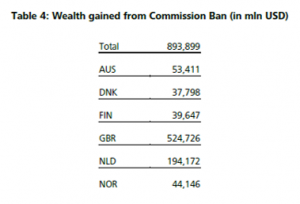

Les auteurs ont calculé le surplus de patrimoine financier dans les pays ayant interdit les rétrocessions depuis cette interdiction.

Les sommes sont considérables : 893 milliards de dollars au total, dont 524 milliards pour les ménages au Royaume-Uni et 194 milliards pour les ménages néerlandais.

Dans son article, Caroline Mignon cite des chiffres qui ne sont pas mentionnés dans le papier de recherche : le manque à gagner en 2022 pour les ménages des pays européens dans lesquelles les rétrocessions sont autorisées s’élèverait à 350 milliards d’euros, dont 90 milliards pour les Allemands, 74 milliards pour les Français et 70 milliards pour les Italiens.

Je trouve ces chiffres un peu élevés. Mais je doute que les lobbies arc-boutés sur les rétrocessions, les prix élevés et l’absence de concurrence, fassent une contre-étude pour rétablir la vérité : les montants sont de toute façon colossaux.

Comme le dit si bien Mme Yon-Courtin : « Il faut arrêter de mettre l’accent exclusivement sur les frais des produits financiers. »

Dormez tranquilles, ménages français, Mme Yon-Courtin et les fournisseurs et vendeurs de produits de placement trop chers veillent sur votre épargne.

On se lève tous (à contre-temps) pour les thématiques

Si vous lisez régulièrement ce blog, vous savez que j’ai quelques obsessions.

L’une d’entre elles, c’est que la gestion active, attaquée de toutes parts par la gestion indicielle à bas coûts, s’est trouvée deux planches de salut.

- L’ESG.

- Les thématiques.

Il est évidemment possible de faire de l’ESG et de la gestion thématique par le biais de produits indiciels, mais un indice ne fait pas rêver, alors qu’une approche active permet de raconter de belles histoires.

Et les histoires, ça fait vendre.

L’objectif des fournisseurs de produits financiers, c’est de vendre. Dans un marché où l’offre est pléthorique, la compétition pour capter l’attention des investisseurs est rude.

Les producteurs de fonds thématiques gérés activement ont donc mis en place une stratégie qui fonctionne pour vendre leurs produits :

- Identifier des thématiques forcément séculaires, forcément disruptives et forcément inspirantes.

- Torturer les données pour arriver à un backtest irrésistible.

- Ecrire une histoire messianique : « Le futur se construit aujourd’hui », « Embarquez à bord du train de l’hydrogène », « Le vieillissement de la population, Eldorado boursier ».

- Changer de thématique régulièrement pour alimenter la machine à vendre.

Et ça marche : les investisseurs, séduits par la performance passée des produits (réelle ou simulée), persuadés qu’elle va se poursuivre dans le futur, achètent.

Mais ils achètent collectivement à contre-temps. C’est ce que l’on peut montrer aisément en calculant leur performance collective réelle, tenant compte du timing de leurs investissements et désinvestissements, et en la comparant à la performance du fonds.

La performance du fonds est dite « time-weighted » : en 2020, ARKK Innovation ETF a délivré une performance de +152 % ; puis de -23 % en 2021 ; puis de -67 % en 2022.

Mais la collectivité des investisseurs dans ARKK n’a pas perçu ces performances : le gros des investissements a été fait à partir du dernier trimestre 2020, alors que la majeure partie de la hausse avait déjà été réalisée.

Résultat : depuis le lancement du produit phare d’ARK Invest, la performance « money-weighted » de la collectivité des investisseurs est en moins-value d’après Morningstar.

Kenneth Lamont, CAIA, et Matias Möttölä, CFA, deux analystes de Morningstar, viennent de publier un rapport sur la performance des investisseurs dans les fonds thématiques aux Etats-Unis : The Big Shortfall – Thematic investors lose lion’s share of returns due to poor timing.

Soit : Le grand déficit – Les investisseurs en fonds thématiques ratent le gros de la performance en raison de leur mauvais timing d’investissement.

Do read this piece of research on thematic funds by Kenneth Lamont and @matiasmottola from Morningstar. It's here 👉 https://t.co/draqV96JA7 pic.twitter.com/SVRGlwAze6

— Philippe Maupas (@philmop) November 16, 2023

Les analystes ont étudié les fonds thématiques gérés activement domiciliés aux Etats-Unis sur une période de 5 ans se terminant le 30 juin 2023.

Leurs conclusions ?

Les investisseurs dans les fonds thématiques sont passés à côté de près des deux-tiers de la performance de leurs fonds en raison du mauvais timing de leurs investissements et désinvestissements.

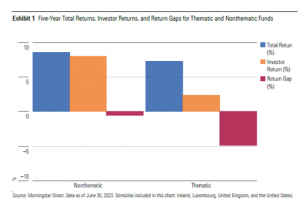

- La performance (time-weighted) annualisée des fonds thématiques étudiés s’est élevée à +7,3%.

- Celle (money-weighted) de la collectivité des investisseurs s’est élevée à +2,4%.

- La différence (4,9% en annualisé, soit 27 points de pourcentage en moins sur 5 ans), c’est le prix des choix collectifs de timing.

Ce prix à payer (« Return Gap ») est beaucoup plus élevé pour les fonds thématiques que pour les fonds non thématiques. Dans le graphique ci-dessous, la barre bleue représente la performance des fonds, la barre orange celle de la collectivité des investisseurs, la barre rouge la différence entre les deux.

Cette différence (le prix des émotions, ou le « Return Gap) est presque nulle pour les fonds non thématiques, et de 4,9% pour les fonds thématiques.

Les autres conclusions :

- Les investisseurs ont plus perdu en relatif dans des fonds thématiques très ciblés que dans de fonds thématiques plus diversifiés.

- Le « Return Gap » a été bien plus élevés sur les ETF thématiques (qui peuvent être actifs, comme les produits d’ARK Invest, ou indiciels) que sur les fonds traditionnels thématiques. Ces ETF se prêtent plus à des utilisations tactiques, ce qui magnifie les erreurs de timing. La pire thématique pour les résultats collectifs des investisseurs a été celle de la transition énergétique.

- Les Return Gaps les plus importants se produisent avec les fonds thématiques très ciblés, dont la performance passée extraordinaire a attiré d’importantes souscriptions avant que la performance ne se dégrade.

Le pire ennemi de l’investisseur, comme l’a dit Benjamin Graham3, c’est probablement lui-même.

Ne comptez pas sur les sociétés de gestion pour vous mettre en garde contre vous-même.

See you in court

Avertissement : j’assiste depuis novembre 2022 l’Association Collectif Porteurs H2O dans le cadre d’une mission rémunérée (détails ici). Cette mission, suspendue depuis avril 2023, est susceptible de redémarrer. A vous de déterminer si elle influe sur ma couverture de l’affaire H2O AM sur ce blog.

Cette association a tenu le 17 novembre une réunion d’information à destination de ses 5936 adhérents.

Pour le Collectif @PorteursH2OFR, Natixis IM, CACEIS et KPMG ont été défaillants dans le #H2Ogate. L'association, qui estime les pertes à plus de 2,3 milliards €, envisage de les assigner en justice. https://t.co/KgaSTqALR4

— AlphaBetaBlog (@AlphaBetaBlogFR) November 18, 2023

D’après Mathilde Castagna et Jean-Loup Thiébaut de L’Agefi, l’association estime la perte totale potentielle liée aux investissements dans les titres émis par des entités « Windhorst » à 2,3 milliards d’euros (c’est également mon estimation) : avant que ces titres ne soient logés dans les side-pockets (dont la valeur estimative à la création était de 1,6 milliard d’euros), ils avaient été dépréciés à hauteur de 714 millions d’euros.

Le Collectif Porteurs H2O estime que Natixis IM (à l’époque des faits actionnaire majoritaire de H2O AM), CACEIS (le dépositaire des fonds H2O AM, une entité du groupe Crédit Agricole) et KPMG (commissaire aux comptes des fonds) ont failli à leur mission et va les assigner en justice en vertu du principe de responsabilité in solidum en décembre.

Selon le site Cours de droit,

une obligation in solidum est une obligation qui est supportée conjointement et indivisiblement par plusieurs débiteurs. Cela signifie que chaque débiteur est responsable de la totalité de l’obligation, et que le créancier a le choix de demander le paiement à l’un ou l’autre des débiteurs, ou à tous. […]

Le concept de cette obligation in solidum (appelée aussi obligation imparfaite) a été créé par la jurisprudence pour pouvoir appliquer les règles de la solidarité passive quand cette solidarité n’est ni prévue par un contrat, ni prévue par une disposition légale. En régle générale, la solidarité ne se présume pas (article 1310 du code civil).

Par ailleurs, l’association estime le préjudice subi par ses adhérents à 674 millions d’euros, réparti ainsi :

- Pertes subies à cause de l’investissement des fonds H2O AM dans des titres non éligibles.

- Manque à gagner au titre du cantonnement d’un montant estimé 1,6 milliard lors de la création des side-pockets.

- 30 % des frais de justice encourus par l’association.

L’inclusion dans le périmètre de la future assignation de 3 poids lourds (CACEIS, KPMG et Natixis IM) me semble être une étape importante : la commission des sanctions de l’AMF a estimé que les titres d’entités liées à Tennor n’étaient pas éligibles aux fonds de H2O AM les ayant achetés.

Si c’est exact, il en découle mécaniquement que le dépositaire des fonds — CACEIS — aurait dû bloquer ces transactions. CACEIS, en autorisant ces transactions, aurait ainsi commis une faute.

H2O AM considère que les infractions commises sont de nature technique et juge les sanctions disproportionnées (je rappelle que l’AMF a prononcé dans le H2Ogate les sanctions les plus sévères de son histoire) : eu égard à l’ampleur du préjudice subi par les porteurs de parts affectés, et en l’espèce par les adhérents du Collectif Porteurs H2O, il est assez naturel que ce dernier implique des entités jugées fautives, dans la mesure où elles sont davantage en mesure de faire face à une condamnation que la seule H2O AM.

Le Collectif Porteurs H2O s’attaque à des géants. Je verrais bien un accord à l’amiable qui éviterait à ces entités l’embarras d’une condamnation.

Dans le H2Ogate, la quasi totalité de l’écosystème de la gestion et de la distribution de fonds en France a failli.

Des nouvelles du #H2Ogate

Avertissement : j’assiste depuis novembre 2022 l’Association Collectif Porteurs H2O dans le cadre d’une mission rémunérée (détails ici). Cette mission, suspendue depuis avril 2023, est susceptible de redémarrer. A vous de déterminer si elle influe sur ma couverture de l’affaire H2O AM sur ce blog.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n’y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d’euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d’après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre.

Et pas qu’un peu : on passe d’une valorisation estimée de 945 millions d’euros à fin février à 301 millions d’euros à fin septembre. 644 millions d’euros sont partis en fumée.

Entre la valorisation initiale d’octobre 2020 et celle de fin septembre 2023, compte tenu du remboursement de janvier 2023, la moins-value latente sur les 7 side-pockets est de plus de 1 milliard 196 millions d’euros d’après mes calculs.

Pour les fonds liquides, voilà où on en est au 16 novembre 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 29 septembre 2023). J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 46 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 46 de 2023. Sayōnara. さようなら.

Illustration : Marco Verch (licence Creative Commons)