Vous avez peut-être suivi l’offensive d’Hindenburg Research, un vendeur à découvert, contre les sociétés du groupe indien Adani ?

Hindenburg avait exposé la fraude Nikola, un producteur de camions de livraison électriques à hydrogène coté au Nasdaq depuis juin 2020 via un SPAC (what else?), qui avait produit et diffusé une publicité montrant son camion se mouvant sur une route.

Le camion n’avait pas de moteur, car Nikola ne l’avait pas encore développé, et se déplaçait par la magie… de la route en pente (j’en avais parlé ici). Tout en laissant entendre, bien entendu, qu’il se propulsait grâce à son moteur à hydrogène.

Ça s’était mal passé.

Le fondateur de Nikola, Trevor Milton, avait été reconnu coupable de fraude en octobre 2022. La sentence, qui aurait dû lui être notifiée le 27 janvier dernier, a été repoussée au 21 juin 2023 (source).

Les cours des actions des nombreuses sociétés cotées du groupe Adani boivent la tasse depuis 3 semaines. Avant l’attaque d’Hindenburg, ces sociétés pesaient lourd dans les indices actions Inde.

Et notamment dans les indices ESG.

Ni une, ni deux, S&P DJ Indices a indiqué le 2 février qu’elle faisait sortir l’action Adani Enterprises des indices de la gamme Sustainability.

La subtile gestion (active) des indices #ESG. Illustration avec S&P DJ Indices, qui sort Adani Enterprises des indices Dow Jones Sustainability sur la (seule) foi de la campagne d'Hindenburg. Faudrait quand même pas sous-performer 👉 https://t.co/B8ukp7Q0wq

— AlphaBetaBlog (@AlphaBetaBlogFR) February 3, 2023

La raison ? Une analyse « faisant suite à des allégations de manipulation du cours des actions et de fraude comptable. »

Eh voilà : dans l’univers des indices ESG, c’en est fini de la présomption d’innocence. Pour ne pas dégrader la performance de l’indice, on applique le principe de précaution. C’est… affligeant ?

D’autant plus affligeant (ou hilarant, selon le point de vue), que l’action Adani Enterprises avait été ajoutée à ces indices… le 9 décembre 2022 (merci à Richard Lepère de me l’avoir signalé).

Le pilotage d’un indice ESG, c’est (presque) de la gestion active.

Connaissez-vous le grand Saul Leiter ?

Saul Leiter. New York, 1950s pic.twitter.com/4ihdgY1Gvx

— Pat (@Patbrdh) February 6, 2023

La magnifique collection Photo Poche lui avait consacré un volume : Saul Leiter.

Je déteste les influenceurs escrocs qui promeuvent des arnaques. Mais j’aime certains influenceurs du quotidien, du je-ne-sais-quoi et du presque-rien. Tenez, Etienne Dorsay par exemple.

Je mange un sandwich triangle dans ma voiture sur un parking de supermarché.

Vous avez désormais une idée plus précise du lifestyle d’un influenceur banalité. pic.twitter.com/a9ZoV6ybXn— Etienne Dorsay (@E_Dorsay) February 2, 2023

La dream team qui court de CFA Society France a encore frappé : le dimanche 5 février, elle a couru le 10 kilomètres des Foulées de Vincennes.

Second race for our running team: foulées de Vincennes 🇫🇷 (10 km) this morning. pic.twitter.com/IJs9Hn9L1d

— CFA Society France (@CFAFrance) February 5, 2023

Pour recevoir une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 5 de 2023.

Commissions de mouvement : de pire en pire

Celles et ceux d’entre vous qui lisent ce blog depuis peu n’ont peut-être pas encore eu la malchance de lire mes éructations périodiques contre une exception française que le monde entier nous envie — une de plus —, celle des commissions de mouvement.

Le monde entier nous l’envie tellement que de telles commissions sont interdites depuis belle lurette dans toutes les juridictions sérieuses.

Il subsiste néanmoins une juridiction, que je qualifierais de « bananière » : la France.

Les commissions de mouvement, c’est une dîme levé auprès des investisseurs par la société de gestion et/ou son dépositaire à chaque transaction faite par le fonds, alors que les investisseurs ont déjà payé ces transactions à l’intermédiaire qui les a réalisées pour le compte de la société de gestion.

Une double peine parfaitement légale mais scandaleuse : outre le fait que rien ne justifie de devoir payer deux fois une prestation, ces commissions de mouvement sont assises sur les transactions, il existe donc une incitation pour les sociétés de gestion qui s’y adonnent d’en faire plus que de raison (ça s’appelle « faire tourner le portefeuille »).

Cette infâmie a longtemps été tolérée par le régulateur français. L’AMF, peut-être aiguillonnée par le rapport d’octobre 2021 de la commission des finances du Sénat se prononçant pour l’interdiction des commissions de mouvement, est finalement sortie de son sommeil volontaire en mai 2022 pour enfin interdire ces pratiques d’un autre âge.

Mais attention : il ne fallait surtout pas déséquilibrer le fragile écosystème de la gestion d’actifs en France par des mesures trop brutales.

« Encore un moment, monsieur le bourreau. » Comme la Du Barry en montant sur l’échafaud, le fragile écosystème de la gestion d’actifs, après s’être battu pour que l’AMF n’interdise pas les commissions de mouvement, a obtenu un délai de grâce.

Oh, pas grand chose : l’interdiction entre en vigueur le 1er janvier 2026. L’année 2022 étant déjà bien entamée quand l’annonce de l’interdiction future a été faite, les sociétés de gestion n’ont pas eu à changer leurs pratiques.

Et grâce à la compréhension de l’AMF, il leur reste 3 années pour profiter à plein de la licence qui leur est laissée pour continuer à tondre les épargnants.

L’AMF vient de publier un document annuel présentant les chiffres clés de la gestion d’actifs en France. Je m’en délecte depuis quelques années, car c’est le seul document dans lequel l’ampleur des dégâts créés par les commissions de mouvement apparaît.

Dans le bilan de l’année 2021 publié la semaine dernière, on a appris que les sociétés de gestion s’en étaient donné à coeur joie et avaient pulvérisé le précédent record : 706 millions d’euros de commissions de mouvement ont été prélevées dans les poches des épargnants.

Le hold-up légal des commissions de mouvement a battu tous les records en 2021 : 706 millions d'euros pris dans les poches des investisseurs par les sociétés de gestion. Ce n'est plus la tonte des moutons 🐑, c'est la saignée des cochons 🐖. https://t.co/duWgXvO3zu pic.twitter.com/eYEWenbrEC

— AlphaBetaBlog (@AlphaBetaBlogFR) February 5, 2023

706 millions d’euros. 40% de plus qu’en 2020.

Ce qui me rend encore plus furieux, c’est que les sociétés de gestion accros aux commissions de mouvement les masquent dans les rapports mensuels de leurs fonds.

Plusieurs approches possibles :

- Carmignac Gestion, qui n’est pas le plus gros pécheur en termes de pourcentage, mais vraisemblablement un des plus gros récipiendaires de la manne en montant, mentionne les frais en fin de reporting, après le glossaire. Le dernier rapport mensuel du fonds Carmignac Patrimoine nous indique ainsi que les frais de gestion fixes maxi de la part A sont de 1,5% et que les dernier frais courants étaient de 1,9%. On peut supposer que les commissions de mouvement représentent la différence entre 1,5% et 1,9%, à savoir 0,4% de l’encours moyen du fonds. Les encours actuels du fonds sont d’environ 8 milliards d’euros. 0,4% de commissions de mouvement, ça représente 32 millions d’euros. Salaires fixes versés par Carmignac Gestion en 2021 en France : 12,2 millions d’euros. Rémunérations variables 2021 : 48,2 millions d’euros. Total des rémunérations : 60,4 millions d’euros. Serait-il possible que la totalité des commissions de mouvement (d’autres fonds de droit français de Carmignac Gestion en facturent) soit à peu près égale à la masse salariale ?

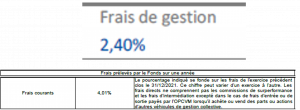

- La quasi totalité des accros mentionne le maximum des frais de gestion fixes (qui ne comprennent pas les commissions de mouvement), et rien d’autre. Aucune mention des frais totaux du dernier exercice clôturé par exemple, ni de la commission de surperformance éventuellement payée par le fonds. Dans l’exemple ci-dessous, le reporting mensuel ne mentionne que des frais de gestion de 2,40%, le DICI des frais courants de 4,01%.

- Une société de gestion qui a depuis les années la main très lourde en matière de commissions de mouvement mentionne dans ses rapports mensuels : « Com. de mouvement : cf prospectus ». La structure des commissions de mouvement est effectivement détaillée dans le prospectus, mais le montant, qui intéresse au premier chef les investisseurs, se trouve dans le DICI, dans la rubrique frais mise à jour une fois par an. Encore un petit effort ?

Je n’ai jamais compris que l’AMF tolère ce mensonge par omission.

Le moins mauvais déterminant de la performance future, ce sont les frais : plus ils sont faibles, plus élevée sera la performance future.

Et pourtant, l’AMF tolère que ne figurent pas ces informations essentielles dans les documents les plus susceptibles d’être lus par les investisseurs et leurs conseillers.

J’attends avec impatience et sans aucun espoir les chiffres clés de la gestion d’actifs pour 2022. Ce sera dans un an. Le montant des commissions de mouvement s’établira dans une fourchette allant de 500 à 800 millions d’euros.

Je répète ce que j’avais écrit dans Trahison, une de mes chroniques pour Gestion de Fortune, au sujet des « conseillers » financiers et des plateformes (d’assurance vie notamment) recommandant ou référençant des fonds avec commissions de mouvement :

Il reste une possibilité de rédemption pour les acteurs ayant failli à leur devoir de protection des investisseurs : déréférencer ou ne plus prescrire les fonds avec commissions de mouvement dès maintenant, plutôt que d’attendre passivement le 1er janvier 2026.

Chiche ? Je n’y crois pas une seconde.

La trahison se poursuit et ne prendra fin que le 1er janvier 2026. Ça va être long.

J’avais aussi écrit ceci :

De 2022 à 2025, si le rythme récent se maintient, ce sont 2 milliards d’euros qui passeront des poches des épargnants à celles des sociétés de gestion, sans aucune justification.

Je crains que ce soit plus.

Les commissions de mouvement, c’est le casse du siècle. Avec la complicité de la police.

La grand bond en arrière du DIC

Les législateurs et des régulateurs sont nécessaires : il faut des lois, il faut des réglementations.

Parfois, les législateurs et les régulateurs produisent des monstruosités législatives ou réglementaires.

L’une de ces monstruosités s’appelle le DIC : document d’informations clés.

Cette monstruosité n’est pas une surprise, car elle était annoncée et connue de longue date.

Mais quand la monstruosité annoncée devient réalité, elle devient tangible. Monstrueusement tangible.

Le grand bond en arrière du Document d'informations clés (DIC). Avec le DIC, montruosité réglementaire comme je n'en avais jamais vue, l'information fournie aux investisseurs s'appauvrit d'éléments essentiels et s'enrichit d'éléments incompréhensibles. https://t.co/ffuVHtMcWa

— AlphaBetaBlog (@AlphaBetaBlogFR) February 4, 2023

Que nous en dit l’AMF ?

Entré en application en janvier 2018, le règlement européen appelé « PRIIPs », qui renforce la protection des investisseurs, a rendu obligatoire la remise d’un document d’informations clés (DIC) avant toute souscription d’un placement collectif. Après plusieurs années de transition, cette obligation s’applique désormais à tous les fonds, SCPI, contrats d’assurance-vie en unités de compte, etc.

C’est quoi, ce DIC (italique ajouté par mes soins) ?

Le document d’informations clés (DIC) est un document harmonisé au niveau européen qui vous permet de retrouver les informations essentielles sur le placement, sa nature et ses caractéristiques principales. Ce n’est pas un document publicitaire. Il doit être compréhensible et remis avant toute souscription.

Son objectif est de vous aider à comprendre en quoi consiste le placement que vous envisagez de souscrire et quels sont ses risques, coûts, gains et pertes potentiels. Son format étant standardisé, il sert aussi à comparer plusieurs placements.

Le DIC remplace l’ancien DICI (document d’information clé pour l’investisseur) pour tous les placements collectifs depuis le 1er janvier 2023.

Les placements concernés par le DIC ?

Le document d’informations clés concerne tous les produits d’investissement dits « packagés » et fondés sur l’assurance, c’est-à-dire des placements qui permettent d’investir sur des actifs (actions, obligations, immobilier, etc.) dont la valeur fluctue et que l’investisseur n’achète pas directement.

Les placements concernés sont les fonds et sicav, les placements et obligations à formule, les SCPI (sociétés civiles de placement immobilier) ou encore les contrats d’assurance-vie en unités de compte qui donnent accès à des fonds.

Par rapport au DICI (document d’informations clés pour les investisseurs, des informations essentielles disparaissent : les performances annuelles passées des fonds par rapport à leur indice de référence et les derniers frais réels connus (frais courants d’une part, commission de surperformance d’autre part).

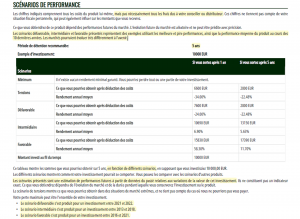

La monstrueuse innovation conceptuelle du DIC, ce sont les scénarios de performance. L’AMF y consacre un article (italique ajouté par mes soins).

Dans le DIC, la rubrique « Quels sont les risques et qu’est-ce que cela pourrait me rapporter ? » présente 4 simulations d’évolution possible du placement. Chaque simulation suit un scénario différent : un scénario défavorable, un scénario intermédiaire et un scénario favorable. Un dernier scénario, dit « de tension », décrit la performance possible du placement en cas d’évolution très défavorable (de « crise ») des marchés.

Ces simulations sont faites pour un investissement de 10 000 euros et sur plusieurs durées (au moins sur la durée de détention recommandée du placement). Les résultats correspondent aux gains annuels possibles. Ils sont exprimés en euros et en pourcentage, et tiennent compte des frais prévisibles.

A quoi servent ces scénarios ? A rien (italique ajouté par mes soins).

Attention, les simulations présentées se basent sur le comportement du même placement les années précédentes. Or, les performances passées ne préjugent pas des performances futures, qui sont impossibles à prévoir en pratique. Les simulations présentées dans le DIC ne constituent donc pas une prévision.

Ainsi, même lorsque le scénario défavorable indique une performance positive, la valeur du placement pourra baisser.

Voilà ce que cela donne pour le DIC de Carmignac Patrimoine A €, le fonds qui nous accompagnera dans cette semaine Twitter.

Si je comprends bien, pour les scénarios défavorable, intermédiaire et favorable, la société de gestion a utilisé les meilleure et pire performances, ainsi que la performance moyenne du produit au cours des 10 dernières années.

Les scénarios présentés sont une estimation de performances futures à partir de données du passé relatives aux variations de la valeur de cet investissement. Ils ne constituent pas un indicateur exact.

L’exercice consiste donc à utiliser la performance passée pour la projeter dans le futur afin d’estimer les performances futures. Mais attention, hein, les performances passées ne préjugent pas des performances futures, hein.

Pas d’explication quant à la méthode utilisée pour établir le scénario « tensions ». Le monstre du DIC est sans doute suffisamment indigeste pour ne pas achever avec une explication sans doute fort technique un investisseur potentiel déjà assommé.

Soit dit en passant, j’aimerais savoir de quel chapeau sort le rendement annuel de 58,3% du scénario favorable à 1 an. J’ai donc creusé.

Le DIC nous précise les périodes passées des scénarios. On apprend que « [l]e scénario favorable s’est produit pour un investissement entre 2016 et 2021. »

Entre début 2016 et fin 2021, Quantalys indique une performance cumulée de 59,18% pour Carmignac Investissement A €, soit une performance annualisée de 8,05%.

Cette performance annualisée de 8,05% servirait-elle de base pour arriver à 58,3% de performance sur un an dans le scénario favorable ? J’avoue être perdu.

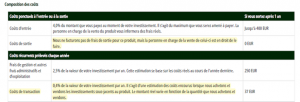

Passons aux frais, qui sont exprimés pour un investissement de 10000 euros.

Pour les frais de gestion fixes, l’estimation se base sur les coûts réels au cours de l’année dernière. On retrouve donc en lecture indirecte l’information qui était précédemment fournie dans feu le DICI.

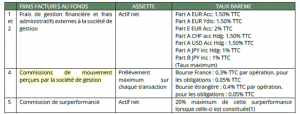

Parmi les frais récurrents figurent une rubrique qui m’a évidemment intrigué, jusqu’à ce que je comprenne de quoi il s’agissait et n’échappe de peu à la crise d’apoplexie.

« Coûts de transaction ». Tiens, tiens, késaco les « coûts de transaction » ?

Il s’agit d’une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons.

Mais c’est bien sûr. Les « coûts de transaction » s’appellent dans la vraie vie « commissions de mouvement ». Pour Carmignac Patrimoine A €, ils sont de 0,4%, le montant que j’ai calculé dans la vignette précédente.

La finance, c’est l’art de (se) faire de l’argent avec l’argent des clients. Il est donc essentiel de ne jamais parler de frais, ou le moins possible. Par exemple en dévoyant la langue pour ne plus appeler un chat un chat. En appelant « coûts de transaction » les « commissions de mouvement ». C’est moins connoté.

Et puis, ce sont « des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit », qui pourrait penser à mal si ces coûts sont « encourus » ?

Je rappelle que le fonds (donc les porteurs de parts) a déjà payé des frais qu’il achète et vend des investissements sous-jacents au produit. Il les a payés à des courtiers par exemple.

Ces « coûts encourus » sont donc en réalité les commissions de mouvement venant grever une deuxième fois des opérations ayant déjà donné lieu à des paiements par le fonds, à savoir des (scélérates) commissions de mouvement.

Ces « coûts encourus » bénéficient à qui ?

A la société de gestion, comme l’indique le prospectus du fonds.

Cette terminologie mensongère (« coûts de transaction », « frais encourus ») n’est pas celle de Carmignac Gestion : on la retrouve dans tous les autres DIC que j’ai pu consulter. Elle a donc eu l’imprimatur de l’AMF.

C’est un naufrage complet.

Pour les « commissions liées aux résultats » (commissions de surperformance), on perd en qualité d’information par rapport au DICI. Dans ce dernier, le pourcentage perçu lors du dernier exercice était mentionné. Dans le monstre DIC, nous avons une moyenne des 5 dernières années (ici, 65 euros, soit 0,65% de l’investissement).

En bref : le DIC est un monstre réglementaire qui prive les investisseurs d’informations essentielles et les inonde d’informations incompréhensibles et à peu près inutiles.

Est-ce ce qu’on appelle le progrès ?

Une suggestion pour l’AMF : puisque le DIC nous prive d’une vision des frais du dernier exercice du fonds, ne serait-il pas temps d’imposer aux sociétés de gestion de mentionner le détail de ces frais dans leurs reportings et d’une manière générale dans tout document à vocation commerciale ? A savoir : total des frais courants et éventuelle commission de surperformance, en pourcentage ?

We are the new Nasdaq

Je ne sais pas si 2023 sera l’année du retour en grâce de la gestion active, mais l’année commence sur les chapeaux de roues pour Cathie Wood : elle profère des énormités et son produit phare, laminé en 2022, est en hausse de 37% depuis le début de l’année (au 3 février).

Cathie Wood est la prêtresse de la gestion active. Elle a accédé à un statut d’icône grâce aux performances exceptionnelles délivrées par les ETF à gestion active d’Ark Invest en 2020.

Ces performances surnaturelles et un vrai talent de communiquante lui ont donné une place de choix dans les médias financiers aux Etats-Unis.

Peu importent les performances désastreuses des ETF d’Ark Invest en 2021 et en 2022, Cathie peut tout se permettre.

Par exemple des prédictions fumeuses dans le recueil annuel consacré à l’innovation disruptive, Big Ideas 2023.

On y assène avec conviction les mêmes messages creux : "décollage maintenant pour l'innovation". Et on y va de l'hyperbole : la convergence technologique crée un potentiel de "croissance hyper-exponentielle". Ah oui, le minage de bitcoin est bon pour les énergies renouvelables.

— AlphaBetaBlog (@AlphaBetaBlogFR) February 2, 2023

Le cours du bitcoin (actuellement d’environ 23000 $) ? 682800 $ à fin 2030 dans le scénario central (soit un taux de croissance annualisé de… 60%).

Ou encore ceci :

We are the new Nasdaq.

Cathie Wood : "We are the new Nasdaq." Et Cathie est le nouveau Messie. https://t.co/6EJkEPM7Zp

— AlphaBetaBlog (@AlphaBetaBlogFR) February 4, 2023

Voici donc une comparaison entre ARKK (Ark Innovation ETF), le produit phare d’Ark Invest (en bleu), et l’indice Nasdaq 100 (en rouge) depuis le lancement d’ARKK (le 30 octobre 2014).

+106,77% pour ARKK, the new Nasdaq, +159,29% pour le Nasdaq 100. ARKK a brièvement été « the new Nasdaq ».

Comme ces illuminés qui prévoient la fin du monde à une date donnée et qui, la date de l’apocalypse passée sans que l’apocalypse adviennent, la repoussent à une date ultérieure, Cathie Wood fait des prédictions messianiques auxquelles il est préférable de ne pas croire.

Et elle ose proférer des énormités.

Pour Cathie "we-are-the-new-Nasdaq" Wood, le succès de la gestion indicielle, c'est la plus énorme mauvaise allocation de capital de l'histoire de l'humanité. Oh, Cathie !

— par @JamieJournohttps://t.co/tmeJtH9u5r

— AlphaBetaBlog (@AlphaBetaBlogFR) February 6, 2023

Oh, Cathie !

Au sujet de ce remboursement

Avertissement : l’Association Collectif Porteurs H2O m’a proposé de l’assister dans le cadre d’une mission rémunérée (détails ici). A vous de déterminer si cette mission influe sur ma couverture de l’affaire H2O AM sur ce blog.

Le 3 janvier 2023, dans un communiqué peu clair, H2O AM avait annoncé un premier remboursement partiel de la FSSSN émise par Tennor, la holding de Lars Windhorst.

Cette FSSN, émise en mai 2021, était en défaut depuis juillet 2022.

Début janvier 2023, le porte-parole de Windhorst, Andreas Fritzenkötter, avait déclaré au quotidien régional allemand Westfallen-Blatt que Tennor avait procédé en 2022 à plusieurs remboursements partiels, dont un ultime en fin d’année. J’en avais parlé ici.

Fritzenkötter avait en outre indiqué que ce remboursement serait le dernier.

Cette déclaration, qui n’a pas été reprise dans les médias français, me conduit à me poser plusieurs questions.

- Fritzenkötter dit qu’il y a eu plusieurs remboursements de Tennor en 2022. H2O AM n’en mentionne qu’un. Qui ment ?

- Fritzenkötter dit que le remboursement du 25 janvier 2023 sera le dernier. H2O AM a pourtant déclaré ceci : « Cette nouvelle étape franchie, H2O AM réaffirme son engagement à réaliser la cession totale des actifs cantonnés. » Qui ment ?

J’avais analysé les lettre d’information aux porteurs des side-pockets la semaine dernière. Sur la base des montants remboursés par part de chaque fonds, j’avais calculé que le montant total du remboursement était d’environ 144 millions d’euros.

Bien loin des 250 millions d'euros de réduction du nominal de la FSSSN mentionnés par H2O, dont la formulation alambiquée pouvait signifier que les side-pockets seraient remboursés de 250 millions d'euros.

Dès le 3 février, H2O AM mettait à jour les valeurs mensuelles estimatives des side-pockets à fin janvier, c'est-à-dire après le remboursement partiel du 25 janvier. On trouve également sur les site les encours découlant de ces valeurs estimatives.

L'évolution des encours des 6 side-pockets ayant perçu un remboursement partiel1 est de -146 millions d'euros. Les valeurs estimatives ayant baissé d'un montant légèrement supérieur à celui des remboursements indiqués, il y a probablement eu un ajustement de la valeur des titres en portefeuille à la baisse.

Je confirme donc mes calculs : le montant remboursé le 25 janvier 2023 aux side-pockets s'élève à un peu moins de 144 millions d'euros. C'est beaucoup moins que les 250 millions d'euros de réduction du nominal de la FSSSN annoncés par H2O.

Et s'il n'y a aucun autre remboursement de la FSSSN par Tennor, comme l'a affirmé le porte-parole de Tennor, si les obligations des sociétés du groupe Tennor toujours détenues par les side-pockets ne sont pas remboursées (ce qui n'est pas exclu au vu de la situation désastreuse des filiales de Tennor), il ne reste que les actions La Perla et Avatera Medical.

Les comptes 2021 et du premier semestre 2022 de La Perla étaient désastreux (je les ai détaillés ici).

Quant à ceux d'Avatera, société non cotée, ils l'étaient également jusqu'en 2020. Jusqu'en 2020, car la holding de droit néerlandais Avatera n'a en effet pas déposé ses comptes de 2021.

Le compte de résultats est calamiteux : le chiffre d'affaires baisse entre 2018 (2 millions d'euros) et 2020 (717 000 euros !). Le résultat net est de plus en plus négatif : 17,44 millions d'euros de perte nette en 2020.

Comme toujours chez Lars Windhorst, le petit prince de l'anti-cash flow, les pertes sont financées par la dette.

La très grosse dette à plus d'un an de 2018 a vraisemblablement été restructurée. Les 30 millions à fin 2019 sont sans doute venus augmenter la dette à moins d'un an à fin 2020 : 27 millions à rembourser alors que la société n'a quasiment pas de chiffre d'affaires, perd de l'argent et ne génère aucun cash, je me demande ce qu'il est advenu de ce poste à fin 2021.

Réponse un jour, si les comptes sont déposés, ou jamais.

Alors que La Perla, société cotée en bourse, n'a pas de commissaire aux comptes, Avatera Medical en avait un jusqu'en 2020 : FSV Accountants + Adviseurs B.V.

70 employés d'après le site de la société.

L'égalité des porteurs de parts tant vantée par H2O AM risque de se traduire par une perte monumentale pour ces porteurs de parts, qui sera effectivement la même pour tous.

Pour obtenir réparation des préjudices subis, il faut donc porter plainte. Tout seul, ou en adhérant à un collectif.

Par exemple à l'association collectif porteurs H2O (voir avertissement ci-dessus et ci-dessous, je suis consultant rémunéré auprès de ce collectif), qui organise demain mardi 7 février à 14h30 un webinaire pour faire le point sur l'affaire H2O.

Des nouvelles du #H2Ogate

Avertissement : l'Association Collectif Porteurs H2O m'a proposé de l'assister dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si cette mission influe sur ma couverture de l'affaire H2O AM sur ce blog.

Depuis le coup de grisou lié à la brutale chute du rouble russe, presque tous les fonds affectés ont remonté la pente. Sauf H2O Multiequities FCP, qui n'avait pourtant pas enregistré la plus forte baisse.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022.

Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, avaient consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement en juillet 2022 de la part de Tennor, mais qu'il y a eu un premier remboursement, très partiel, et d'un montant très inférieur à celui que le communiqué de H2O AM avait laissé entendre, le 25 janvier 2023.

Les calculs ci-dessous n'en tiennent pas compte car je n'ai pas encore décidé de la meilleure manière d'intégrer les remboursements à mes calculs.

Voilà où on en est au 2 février 2023 (date de la valeur liquidative des fonds liquides dont le nom se termine par « FCP », la valeur liquidative mensuelle estimative des side-pockets que j'ai utilisée étant toujours celle du 30 décembre 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est. L'écart de performance entre la part R et la part SR de H2O Multibonds FCP atteint des niveaux hallucinants : plus de 16 points de pourcentage. Si vous avez le début du commencement d'une explication, n'hésitez pas à la partager avec moi, ça m'intéresse.

Les frais de gestion fixes de la part R sont de 1,1% par an, ceux de la part SR de 1,6% par an.

Les produits dont il a été question dans ma semaine Twitter 5 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 5 de 2023. Sayōnara. さようなら.

Illustration : The Telegraph sur Pinterest. Shaun Le Mouton.

5 réponses sur « Ma Semaine Twitter 5 de 2023 »

C’était donc ça…

Mi-janvier 2023, j’ai consulté le DICI d’un fonds présent dans mon PEE. Mais il s’appelait DIC.

Et j’ai lu des scénarios incompréhensibles, sortis de nulle part.

Et surtout, disparition de l’historique et du benchmark.

De quel côté est l’AMF ?

Merci pour votre travail.

Cette monstruosité est européenne, l’AMF n’en est pas le seul coupable.

En effet, surprenant d’avoir supprimé le track record, même si heureusement cette information se retrouve sur le web. Par contre ce qui va être souvent définitivement perdu c’est l’historique des indices de référence du fonds. Cela permettait parfois « d’interpréter » les performances passées du fonds, en supposant que le changement d’indice de ref avait été lié à un changement d’objectif de gestion. Par ailleurs lorsqu’un changement d’objectif de gestion avait eu lieu, le DICI informait les clients que les performances passées avaient été réalisées dans un contexte différent.

Concernant les « frais de transactions » je ne vois pas ce qui permet de dire que les frais de courtiers ne seraient pas comptabilisés dans cette catégorie.

Lu dans Test-achats Invest, revue belge en matière d’investissement éditée par une association de protection des consommateurs : « Depuis le 1er janvier, les documents d’info sur les fonds se sont étoffés. C’est une amélioration pour l’investisseur qui a le souci de bien s’informer avant de choisir un placement. Le KID remplace le KIID… ».

Voici le lien : https://www.test-achats.be/invest/investir/fonds-investissement-sicav/news/2023/02/kid-kiid-information-fiche-changement-amelioration

Eux ils sont plutôt satisfaits…

Vérité en deçà des Pyrénées, erreur au delà, comme l’écrivait Pascal. Je n’y trouve pas mon compte, d’autres oui, c’est la vie.