Avant le début de la « grande guerre patriotique » de l’URSS, cette dernière était l’alliée de l’Allemagne nazie et avait envahi le 17 septembre 1939 la Pologne par l’est, alors que la Wehrmacht l’avait attaquée par l’ouest le 1er septembre, date officielle du début de ce que nous appelons la seconde guerre mondiale.

Deux des grands totalitarismes du XXè siècle avaient au préalable1 signé un pacte de non-agression contre nature.

Au printemps 1940, la police politique de l’Union soviétique, le NKVD, assassina plus de 20000 officiers de l’armée polonaise à Katyń, crime que les Soviétiques imputèrent aux Allemands après le retournement d’alliance.

Crime que les Soviétiques nièrent pendant des décennies, jusqu’en… 1990.

50 ans de mensonge.

Andrzej Wajda (1926-2016) a réalisé un film sur ce massacre, Katyń. L’immense Philip Kerr (1956-2018) s’y était lui aussi intéressé sous l’angle de la fiction dans Les ombres de Katyn, une enquête menée par Bernie Gunther, son héros récurrent, alors capitaine au bureau des crimes de guerre allemand.

Avant l’Union Soviétique, l’Okhrana, la police secrète du régime tsariste, avait forgé de toutes pièces en 1903 un faux qui allait avoir une très longue vie2, Le protocole des sages de Sion, fumisterie au sujet d’un prétendu complot mondial ourdi par des Juifs et des francs-maçons.

La Russie, puis l’Union Soviétique, puis la Russie ont ainsi porté la manipulation et le mensonge au rang d’un art. Et ça continue avec la « grande opération militaire spéciale patriotique de dénazification » de l’Ukraine. La seconde grande guerre (qui n’en est pas une) patriotique.

Je tire donc mon chapeau très, très, très bas à Marina Ovsiannikova.

Du jamais vu. Marina Ovsiannikova, employée de la chaîne publique 🇷🇺 Pervy Kanal, a surgi en plein direct pour dénoncer la voix du Kremlin et la guerre en Ukraine. Munie d'un panneau "Ne croyez pas la propagande, on vous ment ici", elle aurait été arrêtée. https://t.co/dzadSgOAfZ pic.twitter.com/ZkRqMBq9YG

— Rédaction de France Culture (@FC_actu) March 15, 2022

Si Orwell vivait encore.

— EmmyJewel (@Emmyjewel) March 19, 2022

Antoine Bello a écrit une remarquable trilogie romanesque sur le CFR (consortium de falsification du réel), une organisation au service de la falsification de l’histoire : Les Falsificateurs, Les Éclaireurs et Les Producteurs.

En 2022, on a les deux pieds dedans, en Russie, en Chine, et dans bien d’autres pays3.

Par ailleurs, et en même temps, les peuples de l’Union Soviétique ont été martyrisés pendant la seconde guerre mondiale, et l’apport de l’Armée Rouge dans la victoire contre l’Allemagne nazie a été essentiel.

Un des chefs-d’oeuvre de la littérature de guerre au XXè siècle est Vie et Destin de Vassili Grossmann (1905-1964), une recension exceptionnelle du siège de Stalingrad.

Mais les malheurs des peuples de l’empire russe ne sont pas du seul fait de l’Allemagne nazie : ils ont commencé avant la révolution de 1917, ont continué et se sont amplifiés avec elle et n’ont jamais vraiment cessé.

Lisez donc les Récits de la Kolyma de Varlam Chalamov (1907-1982), envoyé au Goulag en 1937. Ou, du même, les Souvenirs de la Kolyma.

Simon Sebag-Montefiore a écrit une passionnante biographie de Staline en deux tomes : Staline, La Cour du Tsar Rouge, 1929-1941 ; et Staline, La Cour du Tsar Rouge, 1941-1953.

La mort de Staline, qui finit par advenir le 5 mars 1953, fut un drame quasi planétaire. Armando Iannucci en a tiré un film hilarant, La Mort de Staline.

La bonne nouvelle, c’est que les tyrans finissent par mourir. La mauvaise nouvelle, c’est qu’ils peuvent vivre vieux et mourir au pouvoir.

Heureusement pour l’humanité, BHL existe. Et heureusement pour moi, Etienne Dorsay existe aussi.

Bernard Henri Levy, le Che Guevara du Flore, poitrail au vent et col de loden relevé, a tagué notre devise sur une barricade ukrainienne.

Transcendé par son courage, j’ai écrit dans mon journal intime : « les Méchants c’est pas bien ».

Voilà, le monde libre est sauvé. pic.twitter.com/gOmVqWHIhL— Etienne Dorsay (@E_Dorsay) March 19, 2022

Et Gabriela Manzoni.

— Gabriela Manzoni (@ManzoniGabriela) March 16, 2022

Ah, mauvaise nouvelle si vous n’aimez pas les photos de jardin et de potager : nous avons ouvert notre maison de l’Oise après la pause hivernale. J’ai passé 3 heures à tailler la haie et me suis fait ma tendinite annuelle au poignet (on ne devrait pas vieillir).

Les premières fleurs sont là.

Au potager, j’ai fait la première récolte de ciboulette et d’oseille de l’année.

Bienvenue dans ma semaine Twitter 11 de 2022.

12 ans…

c’est long. 2021 est la 12ème année consécutive de sous-performance pour la gestion actions Etats-Unis active.

Une sous-performance calendaire est sans importance. 12 exercices annuels consécutifs de sous-performance importent à peine plus. Mais quand la sous-performance est d’autant plus prononcée que la durée d’analyse est longue, on peut dire que les carottes sont cuites.

C’est le cas pour les catégories reines des fonds aux Etats-Unis : celles des actions domestiques. Les investisseurs ont pris conscience du jeu de dupes qu’est la gestion active et ont transféré massivement leurs capitaux de l’actif vers l’indiciel. A tel point que les fonds indiciels dominent dorénavant les encours des fonds actions Etats-Unis.

#SPIVA 🇺🇸

Pour la 12ème année consécutive, les fonds actions USA gérés activement ont sous-performé les indices.

Mais, promis-juré, l'année 2022 sera celle du stock-picking.https://t.co/nzEIzGzAq4 pic.twitter.com/QHSoGWR9BK— AlphaBetaBlog (@AlphaBetaBlogFR) March 18, 2022

Non seulement la gestion active sous-performe en moyenne en matière de performance brute, mais elle sous-performe encore plus quand on tient compte de la performance ajustée du risque.

Nowhere to hide, comme on dit dans le Berry : sur aucune durée, pour aucune classe d’actifs.

Dans les pays où la distribution est rémunérée par des rétrocessions, les résultats des études mesurant la performance de la gestion active — comme SPIVA ou le Morningstar Active/Passive Barometer — n’ont aucune importance.

Pas un des sites de distribution de l’information pour le compte de sociétés de gestion n’en fait état.

Les « vrais » médias en parlent à peine plus. Il faut dire que les chiffres, c’est ennuyeux. Et puis, il y a quand même tout le temps des gérants surperformants, non ? Sur un an, parfois même sur trois. Bon, d’accord, ce ne sont jamais les mêmes, mais ils ont toujours des histoires intéressantes à raconter.

Et les histoires, ça intéresse bien plus que les chiffres arides.

Ainsi va le monde de la gestion d’actifs dans les pays à rétrocessions : un échec collectif dont il ne faut surtout pas parler, car la solidité de l’édifice dépend du mirage de la surperformance.

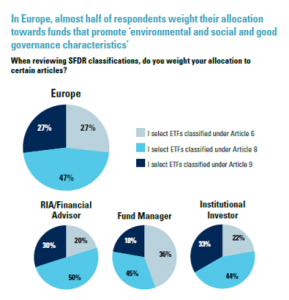

In SFDR we trust

Brown Brothers Harriman (BBH) réalise tous les ans une étude sur les ETF auprès d’investisseurs professionnels4. Je trouve ces études généralement inintéressantes, car les questions portent sur des intentions, et pas sur des faits.

Mais on y trouve parfois des enseignements instructifs. Comme par exemple quand BBH demande aux professionnels sur quoi ils se basent pour évaluer les ETF ESG.

La classification SFDR serait le facteur le plus important pour évaluer les ETF ESG, selon un sondage de Brown Brothers Harriman auprès d'investisseurs européens. Je ne trouve pas cela très rassurant.

par @JamieJournohttps://t.co/f8NZ5uekOd

— AlphaBetaBlog (@AlphaBetaBlogFR) March 17, 2022

Pour les répondants en Europe, le premier critère est celui de la classification SFDR des ETF.

Je rappelle que le règlement européen 2019/2088 dit Sustainable Finance Disclosure (SFDR), entré en application le 10 mars 2021, a introduit une classification des fonds dans 3 articles :

- les fonds article 6, qui n’ont aucune prétention en matière d’ESG,

- les fonds article 8 qui promeuvent des caractéristiques environnementales et/ou sociales,

- les fonds articles 9 qui ont pour objectif l’investissement durable.

28% des répondants européens s’appuient sur la classification SFDR ; 20% sur des notations ESG propriétaires ; 20% sur une analyse des titres en portefeuille ; et 18% sur des notations ESG externes.

Sachant que la classification SFDR des fonds est faite sous la responsabilité des sociétés de gestion, sur la base de critères pour le moment très flous, je trouve cela modérément rassurant.

Notamment quand on sait que Morningstar, juge de paix en matière d’analyse de fonds, a retiré au quatrième trimestre 2021 l’attribut ESG à 1200 fonds en Europe, représentant environ 1200 milliards d’euros d’encours, après avoir analysé de plus près la documentation relative à ces fonds (j’en ai parlé ici).

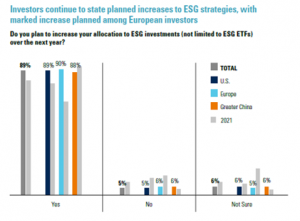

Parmi les réponses inintéressantes de l’enquête BBH, on apprend sans surprise que les répondants pensent augmenter leur exposition aux stratégies ESG dans l’année qui vient, et pas seulement via des ETF.

C’est particulièrement vrai en Europe.

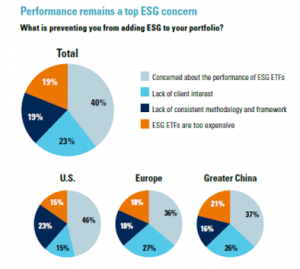

Et que ce qui les retient de s’exposer plus à des stratégies ESG, ce sont des interrogations sur leur performance, particulièrement aux Etats-Unis.

Encéphalogramme plat

En matière d’ESG, il y a les croyants et les incroyants. Ces derniers sont parfois des croyants défroqués, comme Tariq Fancy, qui fut directeur des investissements ESG de BlackRock, puis ne le fut plus, et se mit à dire tout le mal qu’il pensait de l’ESG (j’en ai parlé pour la première fois ici).

Et puis il y a une espèce plus rare, et bien plus précieuse : les croyants lucides et sincères.

Tenez, Philippe Zaouati par exemple, le directeur général de Mirova, la société de gestion ESG du groupe Natixis.

Très connu dans le microcosme, il ne l’était pas du grand public jusqu’à l’affaire Orpea. Il se trouve que certains fonds gérés par Mirova étaient actionnaires de l’exploitant de maisons de retraite épinglé par Victor Castanet dans son livre Les fossoyeurs: Révélations sur le système qui maltraite nos aînés.

Après la parution de ce livre, Mirova a écrit une lettre (eh oui, les lettres sont à la mode dans le monde de l’ESG, par exemple la lettre annuelle de Larry Fink aux dirigeants de sociétés cotées) au Président du Conseil d’Administration de la société pour suggérer qu’elle se transforme en entreprise à mission5.

Du fait de son utilité sociale, ORPEA est particulièrement adaptée à la transformation en société à mission. L’adoption d’une raison d’être incluant la notion de « bien-traitance » et d’objectifs sociaux couvrant une gestion responsable des RH permettrait d’ancrer définitivement cette notion d’intérêt public. La mise en place d’un comité de mission incluant à la fois des externes et des employés, d’objectifs concrets associés à des critères de performance, et la publication d’un rapport de mission soumis à l’audit d’un organisme tiers indépendant, permettraient de garantir la mise en œuvre des moyens nécessaires à l’atteinte de ces objectifs.

Dans un entretien à L’Agefi Actifs, Philippe Zaouati a été très transparent dans son appréciation de l’ESG.

#ESG : pour @philippezaouati, 'les labels existants sont inefficaces voire inutiles. Le label ISR quant à lui est en état de mort clinique.'

via @agefiactifs https://t.co/v5Q8nVsALX

— AlphaBetaBlog (@AlphaBetaBlogFR) March 18, 2022

Morceaux choisis (italique ajouté par mes soins pour insister).

Sur Orpéa :

L’affaire Orpéa a également mis en lumière le manque criant d’informations dont nous disposons actuellement sur les entreprises. Même en pratiquant une analyse ESG poussée et un engagement de long terme avec nos participations, nous pouvons être pris de court.

Sur l’impact de la gestion ESG, alors que la réglementation SFDR a poussé de nombreux gérants d’actifs à se ruer vers les articles 8 et 9 :

Cela veut-il dire que la gestion ESG a aujourd’hui un impact réel ? Je ne le pense pas.

Sur les labels :

Le problème que nous rencontrons actuellement, c’est que les labels existants sont inefficaces voire inutiles. Il y a une multiplication de labels nationaux et aucun label européen. Finansol et Greenfin sont intéressants mais touchent à des champs trop limités. Le label ISR quant à lui est en état de mort clinique. Il ne sert plus à rien puisque ses exigences sont inférieures au standard minimum que le marché s’est fixé lui-même.

le Label ISR doit effectivement faire de gros efforts. Je dois avouer avoir été frappé par l’indigence de la réponse à la question (importante) : « Mon fonds ISR permet-il de lutter contre le réchauffement climatique ? »

Euh, comment dirais-je ? je ne suis pas frappé par la puissance de la démonstration du Label ISR.https://t.co/DMdSolhQ3i pic.twitter.com/A7tJGbZCrV

— AlphaBetaBlog (@AlphaBetaBlogFR) March 16, 2022

Un nouveau néo-broker en ??

Un néo-broker, c’est un acteur de création récente, généralement financé par des fonds de capital-investissement, qui a pour ambition de bousculer (pardon, disrupter) les acteurs traditionnels du courtage.

Lesquels sont généralement des banques à réseau, dont les tarifs sont assez élevés et les interfaces utilisateurs peu sexy ; et des courtiers pas néo, car créés il y a longtemps (ils peuvent être restés de purs courtiers, comme Bourse Direct, ou être devenus des banques en ligne, comme Boursorama Banque ou Fortunéo Banque).

La rapide montée en puissance de Robinhood aux Etats-Unis a inspiré de nombreux acteurs dans le monde entier, et notamment en Europe. L’oisiveté forcée dans laquelle se sont retrouvées de nombreuses personnes pendant la pandémie a permis aux néo-brokers de prendre des parts de marché aux acteurs traditionnels. J’avais parlé ici de l’étude de l’AMF à ce sujet.

En France, après Trade Republic, c’est au tour de Scalable Capital de se lancer.

C'est parti en 🇫🇷 pour le courtier allemand Scalable https://t.co/ylok9Zt1Gh pic.twitter.com/rrCrXn8Cwj

— AlphaBetaBlog (@AlphaBetaBlogFR) March 14, 2022

J’ai hurlé de rire en lisant la première phrase de la déclaration de Erik Podzuweit, le co-fondateur et co-PDG de Scalable Capital (italique ajouté par mes soins pour insister) :

L’art de vivre à la française est reconnu et admiré dans le monde entier. Notre plateforme de courtage en ligne, complète et facile d’utilisation, vise à intéresser les investisseur·euse·s français·es. L’investissement devrait être simple et accessible à tous. En proposant des comptes sans minimum d’investissement et sans commission cachée, nous voulons donner aux investisseur·euse·s les moyens de participer à la croissance économique. Quiconque envisage d’investir devrait avoir le réflexe Scalable Capital !

Scalable Capital est une société allemande créée en 2014. Elle s’est effectivement lancée en 2016. Parmi ses premiers actionnaires, BlackRock, HV Holtzbrinck Ventures et Tengelmann Ventures. En juin 2021, elle a levé 180 millions de dollars auprès d’investisseurs menés par le Chinois Tencent, sur une valorisation de 1,4 milliard de dollars. La société a levé un total de 320 millions de dollars.

Le modèle ? Quand j’en avais parlé pour la première fois, le courtage actions et ETF était gratuit et les clients payaient un abonnement mensuel de 2,99 €.

Aujourd’hui, le modèle a un peu évolué, puisqu’il existe 3 niveaux de service pour les clients en courtage6.

Pour les amateurs d’ETF, le programme Free Broker est sans abonnement mensuel et sans frais de courtage sur plus de 1500 ETF disponibles. Le courtage actions est à 0,99 € par transaction.

Pour les amateurs d’ETF et d’actions, le programme Prime Broker est à 2,99 € par mois payable en une fois à l’année, soit 35,88 €, et le courtage ETF et actions est gratuit.

Enfin, le programme Prime Broker Flex est à 4,99 € par mois, avec un paiement mensuel et la gratuité du courtage ETF et actions.

Comme chez Trade Republic, les plans d’investissement programmés, accessibles à partir de 1 €, sont sans frais de courtage et le fractionnement des ETF est possible.

Une lectrice de ce blog m’a appris que les intermédiaires allemands avaient fait les investissements nécessaires pour permettre le fractionnement en matière d’ETF, ce qui a permis aux versements libres programmés en ETF de décoller outre-Rhin.

Il semble qu’aucun dépositaire en France ne soit capable d’offrir le même service aujourd’hui. Quel dommage.

Pour le courtage, Scalable Capital travaille sur 2 places : gettex, le modèle de négociation de la Bourse de Munich, et Xetra, le lieu de négociation de la Bourse de Francfort.

Quand c’est gratuit, comme nous l’avons maintenant bien compris, c’est que tu es le produit. Comment Scalable Capital se rémunère-t-elle, dans la mesure où il est peu probable que les revenus des seuls abonnements soient suffisants pour justifier la valorisation élevée du courtier ?

Y aurait-il du paiement pour flux d’ordres ?

Dans sa documentation légale, que j’ai lue intégralement, Scalable Capital indique ceci au paragraphe Réception-transmission d’ordres (italique ajouté par mes soins pour insister) :

Dans le cadre du service de Réception-Transmission d’Ordres, Scalable Capital peut recevoir et/ou octroyer des avantages monétaires et non monétaires de et/ou à des tiers. La réception et/ou l’octroi de ces Incitations sert à fournir une infrastructure efficace et de haute qualité pour l’acquisition et la vente d’une large gamme d’instruments financiers ainsi que des informations complètes à des prix favorables. Scalable Capital divulgue la réception et/ou l’octroi des Incitations au client ou à la cliente dans la mesure requise par la loi.

Je suppose que Scalable Capital reçoit plus d’avantages monétaires et non monétaires qu’il n’en octroie. Il est possible que ces hypothétiques avantages monétaires soient des paiements pour flux d’ordres. Et pour la première fois, je lis que les paiements pour flux d’ordres servent « à fournir une infrastructure efficace et de haute qualité pour la vente d’une large gamme d’instruments financiers ainsi que des informations complètes à des prix favorables ».

Hmmmm. La dernière phrase est particulièrement scélérate, et emblématique de la dissimulation endémique dans le secteur du courtage : quand la loi nous y oblige, nous informons les clients de la perception de ces incitations.

Scalable Capital mentionne d’autres sources de revenus (italique ajouté par mes soins pour insister) :

Scalable Capital peut recevoir des Incitations de tiers dans le cadre de transactions sur des actions et des ETF, ETC ou autres ETP jusqu’à EUR 2,60, sur d’autres fonds jusqu’à EUR 5,00 et sur des produits dérivés jusqu’à EUR 25,00 par ordre passé sur des instruments. En outre, Scalable Capital peut recevoir des Incitations de tiers qui dépendent également des acquisitions et/ou des ventes d’autres client.e.s au cours d’une certaine période ou se réfèrent à la taille du portefeuille, ce qui signifie que le montant ne peut être déterminé à l’avance. Le client ou la cliente sera informé du montant réel de ces Incitations une fois par an.

Ce sont donc les fournisseurs de produits sélectionnés — ou du moins ceux qui acceptent de jouer à ce jeu de pay to play — qui rémunèrent Scalable Capital à chaque transaction. Il semble même que Scalable Capital puisse avoir une rémunération complémentaire en fonction du volume total de transactions effectué dans l’année.

Plus les clients font de transactions, plus la rémunération de Scalable Capital est élevée. Son intérêt économique est donc de maximiser le nombre de transactions. La recherche universitaire a montré que la fréquence des transactions est l’ennemie de la performance.

Scalable Capital mentionne en outre ceci au sujet d’éventuels conflits d’intérêts dans la sélection des ETF (italique ajouté par mes soins pour insister) :

BlackRock, Inc. est un actionnaire minoritaire (indirect) de la société mère de Scalable Capital. La sélection des ETF, ETC et autres ETP pour l’univers d’investissement est effectuée par la direction de Scalable Capital en tant que décision opérationnelle basée uniquement sur des critères objectifs alignés sur les intérêts des client.e.s. Il n’existe aucune incitation économique à favoriser certains ETF, ETC ou autres ETP qu’ils proviennent de BlackRock, Inc. ou d’un autre fournisseur.

Je rappelle que Boursorama a lancé BoursoMarkets (j’en ai parlé ici), une offre de courtage gratuit sur 40000 produits financiers (pas les actions), dont les seuls produits iShares (BlackRock) pour les ETF. Et que Boursorama perçoit à ce titre des revenus de la part de BlackRock.

Terrance Odean est un universitaire états-unien qui étudie depuis des décennies le comportement des particuliers très actifs en bourse. Ecoutez-le dans le podcast The Long View de Morningstar, c’est prodigieusement intéressant.

.@terranceodean analyse depuis des décennies le comportement des investisseurs privés très actifs. Ne manquez surtout pas sa conversation avec @christine_benz and @syouth1 dans le podcast 🎙️The Long View.https://t.co/IzsqSU9Fup

— AlphaBetaBlog (@AlphaBetaBlogFR) March 19, 2022

Des nouvelles du #H2Ogate

Le mois de février a été rude pour les encours de H2O AM. Pour les 7 fonds sinistrés, c’est une baisse de 731 millions d’euros, le plus touché, en valeur absolue comme en pourcentage, étant H2O Multibonds.

Depuis la création des FCP "liquides", c'est encore plus spectaculaire. On notera l'évolution particulièrement cataclysmique des encours de H2O Adagio FCP.

Les investisseurs privés ont la réputation d'être assez peu performants en matière de market timing (les professionnels, au vu des résultats des fonds flexibles, ne sont pas meilleurs).

Pour les malheureux porteurs de parts de H2O Multibonds FCP SR, qui sont les derniers arrivés dans ce fonds scélérat s'étant substitué (avant la scission) à la part R moyennant une augmentation des frais de gestion de 45%, il y a un peu de vrai : le plus gros montant de rachats, et de loin, dans la débâcle russe, a eu lieu le 7 mars, c'est-à-dire sur la plus basse valeur liquidative atteinte lors de cette débâcle : 6,2 millions d'euros. Le 6ème plus gros montant depuis le 14 octobre 2020 (les 5 plus fortes décollectes ayant eu lieu entre le 14 et le 26 octobre 2020).

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Voilà où on en est au 16 mars 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 28 février 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Toujours aucune nouvelle de l'AMF, qui régule les fonds de droit français de H2O AM, et de la FCA, qui régule la société de gestion puisqu'elle est anglaise.

Dans une affaire assez similaire, celle de Woodford Investment Management, la FCA, aiguillonnée par le Parlement, avait annoncé que son enquête allait bientôt se terminer. 2 ans et demi après la suspension des transactions sur les fonds plombés par des participations illiquides.

Toujours rien. Pis encore, le liquidateur des fonds a annoncé que le produit de la vente du reliquat des participations illiquides ne serait pas versé avant fin 2022. Ca fera 3 ans et demi.

Précurseur du#H2OGate, Woodford a lui aussi goûté aux joies des actifs illiquides. Les malheureux porteurs de parts du fonds Equity Income devront attendre jusqu'à fin 2022 pour revoir une partie de leur argent. Ca fait trois ans et demi.https://t.co/vOrXNEza6R pic.twitter.com/Ffc8qlWEAi

— AlphaBetaBlog (@AlphaBetaBlogFR) March 16, 2022

Le régulateur se hâte lentement, il va falloir encore patienter pour savoir s'il y a eu de la part de H2O AM des infractions à la réglementation.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 11 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir, comme 177 abonné.e.s, une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 11 de 2022. Sayōnara. さようなら.

Photo : copie d'écran de l'intervention de Marina Ovsiannikova pendant le journal télévisé de Pervi Kanal, Vremia, le 14 mars 2022

- Le 23 août 1939.

- Pas terminée, hélas.

- Le nôtre y compris, avec les affligeantes tentatives de réécrire l’histoire de l’Etat français dont le siège était à Vichy entre 1940 et 1944 par un candidat russophile à l’élection présidentielle.

- 386 répondants, des investisseurs institutionnels (33%), des conseillers financiers (34%) et des gérants de fonds (33%) aux Etats-Unis, en Europe (Royaume-Uni compris) et en Chine.

- Je ne suis pas certain de comprendre en quoi cette transformation changerait les comportements, mais peu importe.

- Scalable fournit également des services de gestion de patrimoine dans certains pays, mais pas en France. Et des services de transaction sur certains crypto-actifs dont je ne parlerai pas ici.