La gestion d’actifs, dans sa version active, est une activité formidable : elle a beau échouer collectivement depuis plus d’une décennie, deux vents très favorables la poussent dans le dos.

L’un est structurel (une demande croissante alimentée par la démographie) et l’autre conjoncturel (une hausse à peu près continue des marchés financiers entre 2008 et 2021).

Les études évaluant la performance de la gestion active (SPIVA et Morningstar Active Passive Barometer) délivrent des résultats identiques : très peu de fonds gérés activement surperforment durablement les indices ou leurs concurrents indiciels à bas coûts.

Et à ce jour, personne n’a à ma connaissance trouvé un moyen raisonnablement fiable de les identifier à l’avance. Je rappelle que la performance passée n’est pas un bon indicateur de la performance future.

Mais rien n’entrave la marche en avant des encours, des profits et du storytelling. Et quand les marchés publics se retournent (on verra si la correction actuelle est durable), pas de problème : il suffit de sortir de sa manche les stratégies investissant dans le non coté et de s’abriter derrière le gros mensonge de la surperformance avec peu de volatilité du non coté.

Eric Balchunas couvre l’actualité de la gestion indicielle et des ETF pour Bloomberg avec un grand talent. Il a écrit un livre sur Jack Bogle (1929-2019), le fondateur de Vanguard, qui paraîtra le 26 avril : The Bogle Effect: How John Bogle and Vanguard Turned Wall Street Inside Out and Saved Investors Trillions.

Eh oui, grâce à Jack Bogle, les investisseurs ont économisé des milliards de dollars. Robin Wigglesworth du Financial Times a raconté l’histoire de la gestion indicielle dans Trillions: How a Band of Wall Street Renegades Invented the Index Fund and Changed Finance Forever.

J’écrivais la semaine dernière combien les autocrates russes1 étaient, depuis plus d’un siècle, passés maîtres dans l’art de la désinformation. J’ai évidemment le plus grand respect pour leurs principales victimes : les citoyens ordinaires de l’empire russe sous ses différents avatars (tsariste, soviétique et post-soviétique).

Lisez l’immense Svetlana Alexievitch, écrivaine biélorusse qui reçut le prix Nobel de Littérature en 2015, pour prendre la mesure de leurs souffrances.

Dans le magnifique Oeuvres paru chez Actes Sud, vous retrouverez La guerre n’a pas un visage de femme (la seconde guerre mondiale racontée par des femmes qui l’ont vécue), Derniers témoins (la même racontée par des enfants qui l’ont vécue) et La supplication (des témoignages sur la catastrophe de Tchernobyl).

Lisez aussi La Fin de l’homme rouge ou le temps du désenchantement pour comprendre le traumatisme que furent pour certains la chute du communisme et la désintégration de l’URSS.

Lisez enfin Les cercueils de zinc, publié en URSS en 1989, sur une guerre cachée par le pouvoir à son propre peuple, celle des Soviétiques en Afghanistan (1979-1989).

Ça recommence en 2022. Combien de cercueils de zinc depuis le début de l’invasion de l’Ukraine ? 6000 ? 8000 ? 10000 ? 12000 ?

Ah, le passage à l’heure d’été vu par Etienne Dorsay. Etant définitivement fâché avec les appareils électroménagers dotés d’une horloge, j’ai la chance d’avoir une femme qui sait parfaitement leur parler et les mettre à l’heure.

Mes chers amis,

ce week-end c’est le changement d’heure, un moment fort dans la vie sociale de tout appareil électroménager doté d’une horloge, donc soyez bienveillants avec eux.

Merci. pic.twitter.com/YIdOJVbXRJ— Etienne Dorsay (@E_Dorsay) March 25, 2022

Voilà, c’est moi. Et pourtant, Gabriela Manzoni ne me connaît pas.

Pour recevoir, comme 177 abonné.e.s, une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.— Gabriela Manzoni (@ManzoniGabriela) March 20, 2022

Bienvenue dans ma semaine Twitter 12 de 2022.

La bourse n’est pas l’économie

La Chine s’est éveillée mais le monde boursier n’a pas tremblé, c’est le moins qu’on puisse dire.

La Chine et sa population désireuse — à juste titre — d’accéder aux joies de la consommation, comme nous autres dans ce qu’on appelle l’Occident2.

La Chine et sa croissance économique spectaculaire depuis la fin de la désastreuse ère Mao.

La Chine et ses géants de la tech rivalisant, grâce à l’imperméable rideau de fer numérique érigé par le parti unique tout autour du pays, avec les acteurs états-uniens : Tencent, Alibaba, Meituan.

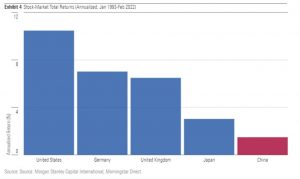

Ça eût payé d’investir en bourse en Chine, non ?

Et bien non, ça n’eût pas payé, car la bourse n’est pas l’économie.

C’est ce que montre John Rekenthaler de Morningstar dans un excellent billet.

🇨🇳 China’s economic development has surpassed almost all forecasts, but its stock market has been a major disappointment.

A great post by John Rekenthaler.https://t.co/yLJ0vsSfN5— Philippe Maupas (@philmop) March 22, 2022

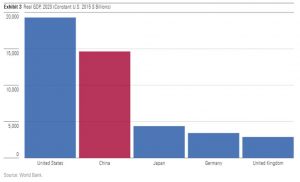

Et pourtant, quelle croissance. Voici les PIB de quelques pays en 1993, sur la base de la valeur du dollar en 1995. Minuscule Chine.

Et voici les mêmes en 2020, toujours sur la base de la valeur du dollar en 1995. Enorme Chine.

Et voici la performance annualisée des indices boursiers MSCI pour chacun des pays entre le 1er janvier 1993 et le 31 décembre 2020, en dollars. Décevante Chine. Toute cette croissance pour ça ? 1,5% de rendement annualisé ? Soit, compte tenu de l’inflation, une performance réelle négative ?

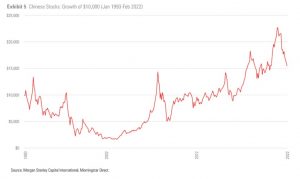

Bien entendu, cette performance n’a pas été linéaire : le début de la période, marquée par la crise asiatique de 1997 puis par l’éclatement de la bulle internet en 2000-2002, a été calamiteux. A partir de 2002, les actions chinoises ont connu près de 20 ans de hausse, interrompue par la reprise en main de certains secteurs (tech et éducation notamment) par le gouvernement.

Dans un second billet, Rekenthaler a cherché les explications possibles à cette performance relative médiocre des actions chinoises depuis 1993. Il en avance trois.

- La présence d’actionnaires importants : en 2018, plus de 80% des sociétés chinoises avaient un actionnaire détenant au moins 20% de leur capital. Ces actionnaires ont la fâcheuse habitude de spolier les minoritaires.

- Les relations étroites entre les sociétés cotées et l’Etat chinois. Si ces liens sont indispensables pour faire des affaires en Chine, ils peuvent également conduire les sociétés à prendre des décisions qui ne sont pas dans l’intérêt de leurs actionnaires (comme par exemple d’avoir plus d’employés qu’il ne serait nécessaire pour plaire aux autorités).

- Enfin, un cadre juridique et réglementaire peu propice à la protection des droits des investisseurs, cadre qui s’est néanmoins considérablement amélioré depuis 25 ans.

A fin février 2022, le poids des actions chinoises était de 31,76% dans l’indice MSCI Emerging Markets (premier pays) et de 3,66% dans l’indice MSCI ACWI 3(quatrième pays). Ce poids a considérablement augmenté depuis 1993.

I would prefer not to

C’est ce que Bartleby, héros de la nouvelle du même nom (Bartleby, the Scrivener: A Story of Wall Street dans la version originale parue pour la première fois en 1853, Bartleby pour certaines traductions en français) écrite par Herman Melville (1819-1891), a coutume de dire.

Selon les traductions en français, ça donne « je ne préférerais pas », « je préférerais ne pas », « j’aimerais mieux pas » ou « j’aimerais autant pas ».

Joe Wiggins, CFA, responsable de l’excellent blog Behavioural Investment consacré à la finance comportementale, a dressé les listes des décisions qu’il vaudrait mieux ne pas prendre quand on investit en fonds.

Les investisseurs en fonds se demandent en permanence quelles décisions ils doivent prendre. Ils doivent aussi se demander lesquelles ils ne doivent PAS prendre.

par @BehaviouralJoe https://t.co/4r7AfPQD7D

— AlphaBetaBlog (@AlphaBetaBlogFR) March 22, 2022

- Ne pas investir dans un fonds après une période de performance extrêmement positive.

- Ne pas avoir de concentration excessive sur un fonds, sur un gérant, sur un style ou sur une société de gestion.

- Ne pas chercher à prédire les mouvements de marché de court terme.

- Ne pas consulter la performance de court terme de son portefeuille.

- Ne pas faire des recherches en filtrant par la performance.

- Ne pas vendre les fonds qui ont sous-performé pour investir dans des fonds qui ont surperformé.

- Ne pas investir dans des fonds thématiques sur la foi de backtests forcément excellents.

- Ne pas investir dans des gérants actifs si l’on n’est pas capable de supporter de longues période de sous-performance.

- Ne pas investir dans des fonds si vous ne comprenez pas comment ils gagnent de l’argent.

- Ne pas continuer à avoir confiance dans un gérant actif s’il commence à faire quelque chose de différent.

Naufrage collectif

J’ai parlé ici des résultats pour les fonds domiciliés aux Etats-Unis de la gestion active à fin 2021 selon le baromètre de Morningstar : un naufrage collectif, renouvelé année après année depuis plus de 10 ans.

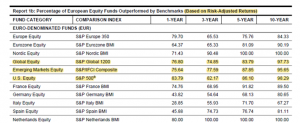

S&P DJ Indices vient de publier les résultats à fin 2021 de l’étude SPIVA pour les fonds domiciliés en Europe.

2021, vous savez, l’année qui devait être celle du stock-picking. Comme 2020, 2019, 2018, etc., auparavant.

Eh bien c’est encore raté. 2021 a de nouveau été un échec collectif pour la gestion active en Europe. Comme en 2020, 2019, 2018, etc., auparavant.

Les résultats de SPIVA pour les fonds domiciliés en Europe montrent que le naufrage collectif de la gestion active se poursuit, sur le court terme comme sur le long terme. Pas grave, ce sont les clients qui paient l'addition.https://t.co/ALGqeSKngT pic.twitter.com/HvMN7eX00V

— AlphaBetaBlog (@AlphaBetaBlogFR) March 24, 2022

Le tableau dans le tweet ci-dessus indique le pourcentage de fonds gérés activement ayant à la fois survécu sur la période étudiée et délivré une performance inférieure à celle de l’indice affecté par S&P DJ Indices à la catégorie.

Ainsi, sur 10 ans à fin 2021, pour 3 des catégories les plus diversifiées :

- 96,36% des fonds actions Monde ont sous-performé l’indice S&P Global 1200 ;

- 94,31% des fonds actions actions pays émergents ont sous-performé l’indice S&P/IFCI Composite ;

- 94,88% des fonds actions Etats-Unis ont sous-performé l’indice S&P 500.

Le malheureux indice est une créature d’une stupidité rare : il ne peut faire profiter la planète de ses anticipations macro-économiques et n’a par construction jamais de cash. Heureusement, les gérants actifs ont plus de latitude. Certains se vantent d’ailleurs de savoir piloter le risque.

C’est pourquoi SPIVA examine également les résultats de la gestion active sous l’angle de la performance ajustée du risque.

Alors, les gérants actifs, de bons gestionnaires du risque ?

Que nenni. Ça n’est pas mieux, c’est même souvent pire que pour la seule performance.

Ainsi, sur 10 ans à fin 2021, pour 3 des catégories les plus diversifiées, en considérant la performance ajustée du risque :

- 97,73% des fonds actions Monde ont sous-performé l’indice S&P Global 1200 ;

- 95,65% des fonds actions actions pays émergents ont sous-performé l’indice S&P/IFCI Composite ;

- 98,29% des fonds actions Etats-Unis ont sous-performé l’indice S&P 500.

On le voit, le naufrage est collectif quel que soit l’angle de vue.

Pas grave, ce sont les clients qui paient l’addition. L’essentiel, c’est de n’en point parler.

Climat : la SEC s’y met

Deux pays donnent des leçons d’universalisme à la planète entière : la France, patrie (de la déclaration) des droits de l’homme ; et les Etats-Unis, du haut de leur destinée manifeste.

Les Etats-Unis, première puissance économique mondiale ; les Etats-Unis, de très loin le plus gros pollueur mondial per capita ; les Etats-Unis, arc-boutés sur un mode de vie (the American way of life) extrêmement polluant.

Les Etats-Unis qui sont sortis de l’accord de Paris sous l’administration Trump avant d’y revenir sous l’administration Biden.

Les lignes bougent enfin chez le régulateur des marchés financiers du plus gros pollueur au monde : la SEC vient de publier ses propositions pour les futures obligations des sociétés cotées en matière de données liées au climat.

Il faut dire que ses dernières recommandations en la matière dataient de… 2010.

La SEC précise que ses propositions sont en phase avec certains cadres existants, comme ceux du TCFD (Task Force on Climate-Related Financial Disclosures) et du Greenhouse Gas Protocol.

Si vous ne voulez pas vous infliger la lecture des 510 pages de la proposition de la SEC 🇺🇸 sur les obligations des sociétés cotées en matière de publications de données liées au climat, il en existe une synthèse de 3️⃣ pageshttps://t.co/eJdVcTjJVm

— AlphaBetaBlog (@AlphaBetaBlogFR) March 23, 2022

Les propositions de la SEC concernent :

- La supervision et la gouvernance des risques liés aux climats par les conseils d’administration et les directions des sociétés cotées ;

- L’évaluation de la façon dont les risques identifiés sont susceptibles d’affecter le compte de résultats et le bilan des sociétés à court, moyen et long termes ; ainsi que leur stratégie, leur modèle d’affaires et leurs perspectives ;

- La façon dont les sociétés cotées identifient et gèrent ces risques ;

- Dans le cas où les sociétés utilisent des scénarios pour évaluer leur résilience face aux risques climatiques, elles doivent décrire les scénarios, les hypothèses et paramètres, ainsi que les impacts financiers principaux ;

- Dans le cas où les sociétés utilisent un prix du carbone interne, elles doivent expliquer comment elles le fixent ;

- Le détail des émissions de scope 1 et de scope 2 fourni par un prestataire spécialisé ;

- Si elles sont d’un niveau matériel, le détail des émissions de scope 3 ;

- Si la société cotée s’est fixé publiquement un objectif de réduction de ses émissions de gaz à effet de serre, elle doit fournir des informations détaillées sur le périmètre concerné, sur les progrès réalisés

La SEC propose un délai variable en fonction des sociétés, sous réserve que ses propositions soient adoptées avec effet à fin 2022 et que les sociétés aient un exercice se clôturant le 31 décembre.

C’est un pas gigantesque que la SEC a proposé aux sociétés états-uniennes de faire. Ses propositions seront combattues par de nombreux acteurs, y compris les responsables de la justice de certains Etats fédérés. Mais si elles sont adoptées à peu près en l’état, les Etats-Unis pourraient cesser d’être le cancre du climat.

Je rappelle qu’il y avait à fin février 2575 actions dans l’indice MSCI USA IMI, le plus étendu, qui représente 99% du flottant total. Sa capitalisation était de 44120 milliards de dollars. Soit 67,42% de la capitalisation de l’indice MSCI IMI World.

Si vous vous intéressez à l’ESG à titre professionnel, je vous recommande vivement le Certificate in ESG Investing initialement développé par CFA Society UK et dorénavant exploité par CFA Institute.

L’inscription, qui coûte 675 $ (environ 616 €), vous donne accès à un matériel pédagogique d’excellente qualité (près de 600 pages, avec de nombreux et utiles liens vers les textes et études de référence de l’ESG).

CFA Institute estime le temps de préparation à 130 heures (100 heures pour des professionnels déjà avertis en matière d’ESG).

CFA Institute est une association de professionnels de l’investissement détenteurs de la certification CFA. J’en suis membre, comme plus de 180000 personnes dans le monde entier.

Ah, et si l’attrait de l’American way of life à travers les temps vous intéresse, je vous recommande vivement Américanisation – Une histoire mondiale (XVIIIè-XXIè siècle) de Ludovic Tournès.

Des nouvelles du #H2Ogate

Pour spéculer sur les marchés, il existe plusieurs types d’instruments :

- pendant la pandémie, il y a eu les meme stocks aux Etats-Unis. Des valeurs aux fondamentaux généralement très mauvais dont s’entichent des groupes sur Reddit : GameStop, AMC en étaient les symboles.

- On peut aussi s’exposer à des ETF avec un gros effet de levier, jusqu’à 3 fois, pour s’exposer à la performance de certaines actions, de certaines matières premières. En étant long ou short. 3 fois short nickel par exemple, ça a été amusant il y a quelques jours.

- Ou bien s’exposer à des meme funds, par exemple aux fonds H2O AM les plus spéculatifs, comme H2O MultiEquities ou H2O MultiStrategies.

Ces derniers ont en effet connu la semaine dernière des journées de collecte nette positive, tant pour les parts tous investisseurs que pour les parts institutionnelles.

Buy the dip!

Buy the dip ! Ca marche même pour certains fonds #H2OAM, parmi les plus volatils.

Après les meme stocks 💎👐🚀🚀🚀, les meme funds ?https://t.co/1SR964rRrL pic.twitter.com/2aHPF9LR5A— AlphaBetaBlog (@AlphaBetaBlogFR) March 22, 2022

A ma grande surprise, il y a même une des souscriptions nettes très importantes le 24 mars sur la part SR € de H2O Multibonds FCP, le vaisseau-amiral de la flotille H2O AM.

#H2OGate

Souscriptions nettes de 1,8 million d'€ sur la part SR € de H2O Multibonds FCP le 24 mars.

Un assureur vie aurait-il réouvert les vannes après une due diligence forcément approfondie ?https://t.co/AEZCPjGNdp pic.twitter.com/LOdyVB5jEh— AlphaBetaBlog (@AlphaBetaBlogFR) March 27, 2022

Un assureur vie aurait-il décidé d’autoriser de nouveau les souscriptions ? Ou une gestion privée qui n’a pas froid aux yeux ? Je suis preneur de toute information.

Sinon, le mariage Natixis/H2O AM va enfin pouvoir se dénouer, au gros soulagement (j’imagine) de Natixis.

Interrompue par le régulateur des marchés au Royaume-Uni, la procédure de divorce entre Natixis et #H2OAM reprend.

J'attends avec impatience de connaître la composition des "Conseils de Surveillance composés en majorité de membres indépendants".#H2OGatehttps://t.co/2h2okNaHDB— AlphaBetaBlog (@AlphaBetaBlogFR) March 25, 2022

Le divorce se fera par étapes : Natixis vient de vendre 26,61% du capital à des collaborateurs de H2O AM, le solde, soit 23,4%, devant être cédé ultérieurement (entre 4 et 6 ans).

J’espère que Natixis sera toujours actionnaire au moment des éventuelles sanctions des régulateurs susceptibles d’enquêter sur le H2OGate : l’AMF en France, la FCA au Royaume-Uni. Pour pouvoir boire le calice jusqu’à la lie.

Peut-être que les régulateurs irlandais (H2O AM a quelques fonds de droit irlandais, dont le malheureux H2O Fidelio, liquidé en mars 2021) et belge (la grotesque affaire des transactions fantômes entre H2O et le courtier belge Merit Capital) ont également des questions à poser.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Voilà où on en est au 24 mars 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 28 février 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 12 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir, comme 177 abonné.e.s, une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 12 de 2022. Sayōnara. さようなら.

Illustration : scène de Titanic de James Cameron

- Oui, je sais, Staline était géorgien. J’écris « russes » par commodité.

- Alice Ekman a publié une intéressante tribune sur le ressentiment de la Russie et la Chine à l’encontre de l’Occident dans Le Monde. D’Elkman, on lira Rouge Vif – L’idéal communiste chinois.

- All Country World Index.