Hourra, non seulement le printemps est arrivé, mais c’est même l’été qui a pointé son museau pendant le week-end. Conséquence : les shorts sont sortis des armoires et je suis allé me mettre au vert dans l’Oise, où j’ai redécouvert les joies ineffables et toujours renouvelées du désherbage et constaté que, même sous la présidence d’Emmanuel Macron, les orties piquent toujours les mains.

Je me suis également adonné à des activités moins ingrates, comme de planter quelques pieds de fraisiers et des salades. C’est moins spectaculaire que l’hymne américain et l’hélicoptère avant le match de baseball de la semaine dernière, mais le bilan carbone et la satisfaction que j’en retire sont nettement meilleurs.

Les pieds ne sont pas les miens. Ce sont ceux de l’assistante jardinière qui s’est offert quelques minutes de plaisir pendant le long tunnel des révisions précédant les examens de fin de première année de médecine.

Si vous n’aimez pas les jardins potagers, je dois vous prévenir que vous allez en prendre pour 4 à 5 mois. Et que je ne manquerai pas de vous donner régulièrement des nouvelles des fraises, mais aussi des salades, des tomates, des poivrons, des piments, de la verveine citronnelle, de la ciboulette, du basilic, de l’oseille, des cerises, etc. Et des courges bien sûr.

Autre bonne nouvelle, il était possible de faire hanami (花見, voir ici pour l’original) dans l’Oise ce week-end, à Marines précisément (pas seulement, mais il se trouve que j’y suis passé).

Bienvenue dans ma semaine Twitter 16 de 2018.

S’il vous plaît, dessine-moi un marché émergent

Marchés développés vs marchés émergents. Mais au fait, qui décide de considérer que tel pays est développé et tel autre émergent ? Ben Bartenstein, de l’agence Bloomberg, nous éclaire dans un très utile papier.

Au fait, c'est quoi un marché émergent ? https://t.co/SWZQRJBOBs par @BenBartenstein pic.twitter.com/hoaf0EtR7B

— AlphaBetaBlog (@AlphaBetaBlogFR) April 18, 2018

Bartenstein se penche sur le sujet à l’occasion de la prochaine revue semi-annuelle de MSCI, dont les résultats seront publiés en mai. MSCI, dont j’ai longuement parlé ici (« MSCI, maître du monde »), est le fournisseur d’indices dominant pour les actions, et annonce quatre fois par an les changements de composition de ses indices, dont d’éventuels changements de catégories pour les pays.

Dans la mesure où des centaines de milliards de (ou d’€) suivent de très près la composition des indices MSCI, être « promu » de marché émergent à marché développé peut entraîner mécaniquement des mouvements de capitaux massifs vers le marché boursier du pays promu (ou des retraits tout aussi massifs en cas de dégradation, comme par exemple quand la Grèce est a été rétrogradée par MSCI en marché émergent en juin 2013).

Et comme rien n’est jamais simple dans le monde enchanté des marchés financiers, les marchés émergents, qui représentent 12500 milliards de $ (actions + obligations) sont eux-mêmes sub-divisés en deux, voire trois groupes.

Chez MSCI, la ligue 1, ce sont les marchés émergents (« emerging markets »). La deuxième division (ça s’appelait comme ça quand je m’intéressais au foot, ça a dû changer de nom mais je n’ai pas suivi), ce sont les marchés frontières (« frontier markets »). Et la division d’honneur, ce sont les marchés émergents qui ne sont ni dans la première catégorie, ni dans la deuxième, flottant dans les limbes (« unclassified », non catégorisé, pour FTSE Russell, et « standalone », tout seul, pour MSCI).

MSCI et FTSE Russell sont les 2 grands fournisseurs d’indices ayant une couverture globale et ont chacun concocté un jeu de règles pour juger de l’éligibilité des pays disposant de marchés financiers aux différentes catégories.

Ces règles sont bien entendu différentes (celle de MSCI est ici et celle de FTSE Russell est là), et conduisent à des classifications différentes.

Cas d’espèce : la Corée du Sud. Le pays de Samsung Electronics est considéré par MSCI comme un marché émergent, et par FTSE Russell comme un marché développé depuis septembre 2009. Pour MSCI, la Corée du Sud n’offre pas les caractéristiques requises en terme d’accessibilité.

La Corée du Sud représentait 15,1% de la capitalisation de l’indice MSCI Emerging Markets au 30 mars 2018, Samsung Electronics, la 2ème valeur de cette indice après Tencent, pesait 4,06% du total. Le site de FTSE Russell est tellement peu transparent que je j’ai eu beaucoup de peine à trouver les documents relatifs aux indices globaux. Samsung Electronics n’est pas dans les 10 premières valeurs de l’indice FTSE Developed, et pèse par conséquent moins de 0,7% du total, alors que le poids de la Corée est de 2,01%.

Dans le premier cas, l’évolution de cours de Samsung Electronics a beaucoup plus d’impact sur celle du cours de l’indice que dans le second cas.

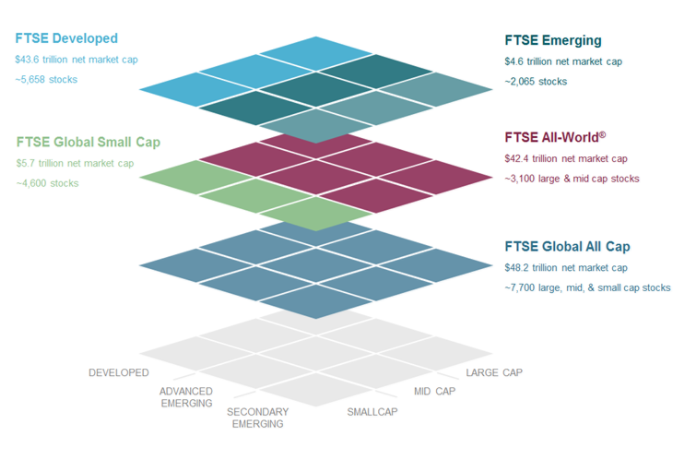

FTSE Russell a divisé les marchés émergents en deux groupes : les avancés (« advanced ») et les secondaires (« secondary »). Perdu.e ? Voici une carte du monde des actions vu par FTSE Russell.

Les sujets du moment concernent :

- La promotion de la Corée du Sud, de Taiwan, de la Pologne, du Chili et des Emirats Arabes Unis d’émergent à développé par MSCI.

- La promotion de l’Argentine et du Nigéria de frontière à émergent par MSCI.

- La promotion du Zimbabwe des limbes à frontière.

Quant à l’Arabie Saoudite, qui prépare la mise en bourse de sa compagnie pétrolière nationale, Aramco, elle a été promue par FTSE Russell en marché émergent et se trouve toujours en marché frontière chez MSCI.

Et votre gérant actif, comment voit-il le monde ? Peut-il investir dans Samsung Electronics dans son fonds global marchés développés ? Ou dans son fonds global marchés émergents ? Ca fera l’objet d’un post séparé.

Si vous vous exposez aux marchés émergents via un véhicule indiciel, soulevez le capot avant d’investir pour analyser l’indice répliqué. Il peut y avoir de la Corée. Ou pas. Et beaucoup d’actions du producteur de votre smartphone préféré. Ou pas du tout.

Les pro n’ont pas de biais comportementaux

Les biais comportementaux, c’est pour les autres. Les professionnels de l’investissement n’en ont pas. Ou plus exactement, ils savent les domestiquer. Certains créent même des fonds visant à tirer parti des enseignements de la finance comportementale. (Incidemment, je n’ai jamais entendu une explication satisfaisante de la méthodologie et les résultats de ces fonds n’ont rien d’exceptionnel.)

Bon, redevenons sérieux. Tout être humain a des conflits d’intérêts, tout être humain a des biais comportementaux. Même les professionnels de l’investissement.

Et même les professionnels de la sélection de fonds, dont parle Joe Wiggins, CFA, dans un récent post de son excellent blog Behavioural Investment.

La plupart des professionnels de l'investissement en fonds sont les victimes de nombreux biais, ce dont on ne discute que rarement. https://t.co/89JirS5EmR par Joe Wiggins, CFA | Behavioural Investment

— AlphaBetaBlog (@AlphaBetaBlogFR) April 18, 2018

Quels sont ces biais que nous ne saurions voir sans rougir ?

- Nous tendons à favoriser les sociétés de gestion qui nous ont fait des cadeaux ou invités à des manifestations de prestige, quelle qu’en soit la valeur. Les petits gestes peuvent même avoir plus d’influence sur nous que les cadeaux ou invitations ayant une valeur élevée.

- Nous sommes tentés d’investir chez des gérants ou des vendeurs que nous aimons bien.

- Plus notre analyse d’un fonds préalable à l’investissement (« due diligence ») est approfondie, moins nous sommes susceptibles d’identifier un problème sévère.

- A partir du moment où nous visualisons l’historique de performance d’un fonds que nous analysons, notre évaluation de la qualité de la philosophie, du processus d’investissement et du gérant change.

- Nous identifions des problèmes inquiétants liés au processus d’investissement de gérants sous-performants que nous n’aurions jamais identifiés si leur performance avait été bonne.

- Quand un fonds que nous avons sélectionné est sous-performant, c’est la faute de son gérant (externalisation de l’échec), quand il est surperformant, nous nous tressons des couronnes de laurier (internalisation du succès).

- Nous faisons l’erreur d’associer de bonnes capacités de présentation et de prise de parole en public avec la compétence en matière de gestion.

Que celui.celle qui ne s’est pas reconnu.e au moins une fois dans cet inventaire se dénonce dans la partie « Commentaires » en bas de page.

Les six commandements de l’investisseur de long terme

Le titulaire de la rubrique Buttonwood de The Economist, qui ne signe pas ses articles conformément aux pratiques de cette publication, va prochainement changer d’affectation et rédige quelques papiers d’adieu. L’un de ces papiers revisite les dix commandements bibliques pour les investisseurs de long terme réduits à six préceptes.

Six préceptes pour l'investisseur de long terme. Mon préféré : "les frais, c'est l'équivalent financier du ver solitaire". https://t.co/k8gFwl9SiR

— AlphaBetaBlog (@AlphaBetaBlogFR) April 20, 2018

- Il n’est jamais trop tôt pour commencer à investir.

- La performance et le risque sont liés, mais ne pensez pas que la première est garantie.

- Les performances de long terme seront probablement inférieures dans le futur à ce qu’elles ont été récemment.

- Les frais sont l’équivalent financier du ver solitaire.

- Diversifiez votre portefeuille dans le monde entier.

- N’investissez pas dans des produits trop spécialisés.

« Les frais sont l’équivalent financier du ver solitaire ». L’image est frappante.

Part active, la suite

Avant la démarrage de la coupe du monde de football en Russie, le 14 juin prochain, j’ai un court créneau pour continuer à déblatérer sur la part active ou le standard fiduciaire. Après, et pendant quelques semaines, ces thématiques seront inaudibles.

Je vais donc continuer avec la part active, dont il a déjà été longuement question ici (« La part active de tes fonds tu révéleras ») et là (« L’Active Share en Europe »).

Cette fois-ci en compagnie de l’excellent Jeffrey Ptak, le directeur de la recherche mondiale sur les fonds de Morningstar.

Read this very good piece from @syouth1 on active share. Not a silver bullet. https://t.co/kIKw10dSbK pic.twitter.com/AHpi7NCQlS

— Philippe Maupas (@philmop) April 19, 2018

Certains chercheurs et praticiens affirment que plus la part active d’un fonds est élevée, plus sa performance future l’est (élevée). Qu’écrit Ptak ?

Il ne semble pas que la part active prédise de façon fiable la performance future. Cette absence de caractère prédictif peut provenir de différents facteurs, l’un de ces facteurs, et pas le moindre, étant le fait que le succès de la gestion active repose sur le fait d’être différent et d’avoir raison en même temps, et pas d’être seulement différent (la part active ne quantifie que les seules différences).

Je trouve cette position très raisonnable. Mais même si la part active ne peut être le critère magique de choix d’un fonds actif, je persiste, signe et répète mon idée fixe : gérants actifs, pour montrer que vous l’êtes (actifs), publiez la part active de vos fonds dans vos reportings !

La SEC s’invite dans le débat « Fiduciaire ou Adéquation ? »

Si vous avez l’habitude de ce blog, vous avez une idée assez précise du débat qui fait rage aux Etats-Unis sur le standard de relation qui s’applique entre les professionnels de la distribution de produits financiers que sont les broker dealers, les conseillers financiers que sont les registered investment advisors, et leurs clients.

La SEC vient d’ouvrir une période d’échanges de 90 jours en publiant ses propres recommandations qui ont vocation à s’appliquer aux broker dealers, dont je rappelle qu’il sont soumis au standard d’adéquation et se sont défendus bec et ongle contre les tentatives du ministère du travail de les soumettre au standard fiduciaire pour commercialiser des produits de préparation à la retraite (voir ici, Nous, des conseillers ? Mais non. Des vendeurs.).

La SEC recommande que les broker dealers n'utilisent plus le titre de "conseillers" ("advisors" ou "advisers") pour ne pas induire en erreur leurs clients sur le standard de relation (adéquation vs fiduciaire). En voilà une bonne idée. https://t.co/BFNAJQX3dY

— AlphaBetaBlog (@AlphaBetaBlogFR) April 20, 2018

Le texte (Regulation Best Interest) est très long, et j’y reviendrai sans doute en détail dans un post séparé. Mais la bonne nouvelle, c’est que la SEC demande un « étiquetage » clair des intermédiaires pour les clients. Elle souhaite en effet

empêcher les broker dealers ne faisant pas de conseil et leurs employés et affiliés d’utiliser le terme de « conseiller » dans une partie de leur nom ou de leur titre, ce terme étant tellement proche du titre de « investment adviser » [« conseiller financier », le titre officiel des intermédiaires – les registered investment advisers – placés sous le standard fiduciaire, beaucoup plus élevé et protecteur pour le client que le standard d’adéquation] qu’il risque d’induire en erreur les clients potentiels du broker dealer.

Au risque de me répéter (je l’écrivais pas plus tard que la semaine dernière ici, T’es Adéquation ou t’es Fiduciaire ?), un conseiller, c’est quelqu’un qui est payé par le client qu’il conseille. Quand il est payé par le fournisseur de produits, c’est un vendeur, ou un courtier (c’est très bien aussi, mais il faut que ce soit explicite).

Commissions ? Quelles commissions ?

La lecture des décisions de la commission des sanctions de l’AMF est parfois aride mais toujours instructive.

Un CIF (conseiller en investissements financiers) angevin vient d’être condamné à une sanction pécuniaire de 300 000 €, une somme très élevée pour une société de cette taille (le dernier résultat net disponible s’est élevé à 250 770 € pour l’exercice 2015, le rapport de l’AMF cite par ailleurs un résultat d’exploitation de 150 978 € pour l’exercice clos au 30 juin 2017).

Les trois co-gérants de la société ont également été condamnés à payer à titre personnel la somme de 100 000 € pour l’un et de 30 000 € pour les deux autres.

300 000 € de sanctions pour un CIF ayant commercialisé les produits hôteliers de Maranatha. Il avait notamment "omis de faire mention des commissions perçues" (5 à 10 % des souscriptions des clients). T'es Adéquation ou t'es Fiduciaire ? https://t.co/sgLq1xAQpF

— AlphaBetaBlog (@AlphaBetaBlogFR) April 20, 2018

Au cours des exercices 2012/2013, 2013/2014 et 2014/2015, [cette société] a distribué des produits du groupe Maranatha, notamment ceux des gammes « Finotel » et « Club Deal » qui consistaient en une souscription aux parts de sociétés en commandite par actions […] détenant chacune, directement ou indirectement, les titres d’une ou plusieurs sociétés exploitant un hôtel déterminé.

La société a été contrôlée par l’AMF en octobre 2015, qui a rédigé un rapport daté du 30 mai 2016 dans lequel il était reproché à la société d’avoir (c’est moi qui souligne en gras) :

- omis de remettre un document d’entrée en relation, une lettre de mission et un rapport écrit et de s’enquérir des éléments de connaissance de ses clients […] ;

- omis de faire mention des commissions perçues dans le registre des conflits d’intérêts en vue de prévenir, gérer et traiter les conflits d’intérêts […].

- omis d’informer les clients sur les rémunérations perçues et, ainsi, manqué à l’obligation d’agir de manière honnête, loyale et professionnelle servant au mieux les intérêts du client […].

Les clients ont le droit de connaître très précisément ce que leur coûtent leurs investissements, donc le montant précis de la rémunération consentie à leurs « conseillers » par les fournisseurs de produits. Ca ne semble pas avoir été le cas ici, et l’AMF a sanctionné à la hauteur de la gravité des infractions (que je n’ai pas mentionnées dans leur intégralité) : lourdement.

Hélas, l’être humain qui investit préfère souvent ne pas savoir ce qu’un service en apparence gratuit lui coûte. Le confort de l’ignorance peut coûter cher, tant aux intermédiaires se prévalant du titre de conseiller alors qu’ils sont rémunérés par les fournisseurs de produits et sont donc avant tout des vendeurs, qu’aux clients pour ce qui est devenu l’affaire Maranatha. La société est en effet en redressement judiciaire depuis septembre 2017 et le choix du repreneur n’a pas encore été annoncé, les candidats ayant eu jusqu’au 16 avril pour faire une offre.

Quand votre « conseiller » touche une commission de 5 à 10% des sommes que vous investissez, puis une rémunération sur encours de 0,5 à 1%, n’hésitez pas à vous interroger (et à l’interroger) sur la pertinence de cet investissement pour vous, le client.

Vous pouvez aussi faire le choix de travailler avec un « vrai » conseiller, que vous rémunérez explicitement, en payant une facture (oui, je sais, c’est douloureux), et qui vous rend les éventuelles rémunérations qu’il perçoit des fournisseurs de produits. Dans le jargon post MIF 2, ça s’appelle un « indépendant ».

Et c’est rare.

J’en ai mentionné un ici, il s’appelle Julien Coudert et c’est un des très rares conseillers en investissements financiers indépendants au sens de MIF 2. Il avait même fait ce choix dès la création de sa société, la Compagnie Saint Eusice, en 2013. Visitez son blog Kudu’s skeptical economics.

Avertissement : je connais très bien Julien et nous avons des projets en commun.

Les conseils de Charles Payne

Charles Payne est un vétéran de l’industrie de la gestion d’actifs au Royaume-Uni, qui a récemment pris sa retraite après 35 ans passés chez Henderson, Gartmore, UBS Asset Management, Kleinwort Benson, Chase Manhattan Bank et Fidelity International. Robin Powell l’a invité à s’exprimer sur son excellent blog The Evidence Based Investor.

Ses quatre conseils aux sociétés de gestion active :

- Diminuez les coûts de structure, autant que possible. Ne conservez en interne que ce qui différencie votre proposition de valeur. Externalisez le reste. Votre client n’a pas à payer en plus pour cela.

- Réduisez le nombre de fonds de votre gamme, de nouveau, autant que possible. L’ère des supermarchés alimentés par le marketing plutôt que par de bonnes performances touche à sa fin. Concentrez-vous sur les expertises pour lesquelles vous avez un vrai avantage, pour le reste de votre gamme, réduisez les frais ou faites de l’indiciel en marque blanche.

- Abandonnez le système de facturation ad valorem [proportionnel aux encours gérés], et limitez le chiffre d’affaires que vous réalisez sur chaque fonds, afin que le chiffre d’affaires que vous réalisez au-delà d’une certaine taille baisse. [Bon courage pour vendre cette idée à un conseil d’administration !]

- Séparez les frais de natures différentes. Mettez fin à votre honteux système de fixation des frais et séparez vos frais en 3 composantes : 1) l’accès au marché 2) le potentiel de surperformance lié à la gestion active (y compris la commission de surperformance) 3) Les frais d’administration.

Payne conclut son post en appelant les sociétés de gestion à faire leur aggiornamento en promouvant à leur tête des individus différents.

Un excellent post de Charles Payne sur #TEBI : la gestion d'actifs doit faire son aggiornamento. https://t.co/TTtu3e4csK via @RobinJPowell pic.twitter.com/m3vCopBHfx

— AlphaBetaBlog (@AlphaBetaBlogFR) April 18, 2018

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela. Si vous avez des questions, consultez un conseiller financier. Un conseiller financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, ça s’appelle un vendeur, ou, dans le jargon financier, un courtier.

C’était ma semaine Twitter 16 de 2018. Sayōnara. さようなら.