Obéissons-nous aveuglément aux stimuli de notre cerveau, dont nous serions les marionnettes, ou bien sommes-nous dotés de libre arbitre ?

Dans le supplément Sciences et Médecine du Monde du 13 juin est paru un passionnant entretien avec le chercheur en psychologie cognitive Thierry Ripoll et le neurobiologiste Sébastien Bohler.

Leur thèse ? Des déterminismes biologiques ont poussé l’humanité dans une course vers la catastrophe. La cause ? Rien de moins que notre câblage cérébral.

Le coupable : le striatum, une « structure nerveuse est responsable de cinq motivations de base encore à l’œuvre aujourd’hui chez l’être humain : manger, se reproduire, acquérir du statut social, minimiser ses efforts et glaner de l’information. »

Avec des conséquences délétères selon Sébastien Bohler :

La suralimentation, l’obésité, le surpoids et l’émission d’un quart des gaz à effet de serre sont dus à l’absence de limite dans la satisfaction de nos besoins alimentaires.

Les explications du même Bohler :

Dans notre cerveau profond, des cellules nerveuses localisées dans notre striatum sont programmées pour la croissance. On leur donne un bout de sucre, une information, du statut social… elles réagissent en libérant de la dopamine, génératrice de plaisir. Puis, très vite, se lassent. Le seul moyen de les forcer à donner de nouveau de la dopamine, c’est d’augmenter les doses. Il y a un principe de croissance neurochimique dans notre cerveau, et nous avons construit un monde social, économique, financier, technique, fondé sur la croissance pour alimenter ce principe.

Mais alors, comment allons-nous nous en sortir ?

Toujours Bohler :

Si on réfléchit à nos libertés individuelles, on se rend compte que, telles qu’on les pense aujourd’hui, elles signifient liberté de se déplacer, de consommer et de posséder. Or, on ne peut exiger, pour des milliards d’individus, la liberté de consommer de façon durable. Soit il faudra repenser les libertés, accepter une forme de repentance, une autolimitation, soit cela se fera par la force des choses – et probablement dans la douleur.

Repentance ! Ce sera donc le thème de cette semaine Twitter, puisque Tariq Fancy exhume le commerce des indulgences pour l’épilogue de son journal secret (voir ci-dessous).

Toujours dans Le Monde, Stéphane Foucart, l’excellent journaliste en charge de la chronique Planète, s’insurge : « Ramener la crise environnementale à notre cerveau, c’est déguiser de l’idéologie politique en vulgarisation scientifique »

Il est bien sûr probable que le système économique que nous avons bâti tire parti de notre fonctionnement cérébral pour générer toujours plus de croissance et détruire toujours plus vite l’environnement, mais qui est alors « responsable » : les individus (équipés de leur cerveau), ou plutôt les choix politiques qui induisent le fonctionnement de l’économie ?

Ce dont je suis sûr, c’est que votre fonds ESG, fût-il article 9 au sens de la réglementation SFDR, eût-il 5 globes Morningstar et fût-il Paris-aligned, ne sauvera pas la planète tout seul.

Il va falloir l’aider en changeant notre mode de vie. Volontairement ou sous la contrainte.

Sébastien Bohler est l’auteur de Human Psycho – Comment l’humanité est devenue l’espèce la plus dangereuse de la planète.

Thierry Ripoll est l’auteur de Pourquoi détruit-on la planète ? Le cerveau d’Homo Sapiens est-il capable de préserver la Terre ?

Quant à Stéphane Foucart, il est l’auteur, entre autres de L’avenir du climat : enquête sur les climato-sceptiques, de La fabrique du mensonge : Comment les industriels manipulent la science et nous mettent en danger, et de Et le monde devint silencieux – Comment l’agrochimie a détruit les insectes.

Il est aussi le co-auteur, avec Stéphane Horel et Sylvain Laurens, d’un excellent livre sur la désinformation scientifique : Les gardiens de la raison.

C’est ma saison préférée dans notre potager du Vexin. La récolte de fraises fut pantagruélique il y a 3 semaines. Le week-end dernier, c’est la récolte de framboises qui fut exceptionnelle : 4 kilos, sitôt transformés en pots de confiture.

Et autant de kilos de cerises, en cours d’ingestion.

Le catalpa, arbre magnifique, est en fleur.

Les premières tomates sont bien formées. Les salades prospèrent. Les courges grandissent.

Etienne, observateur désenchanté des turpitudes de la cour suprême des Etats-Unis.

Il existe bien des associations malheureuses : l’ananas et la pizza, la chaussette et la claquette…

Mais rien n’égale cette fâcheuse mode venue d’outre-Atlantique qui consiste à combiner progrès technologique et régression des droits humains. pic.twitter.com/xeL7p562mz— Etienne Dorsay (@E_Dorsay) May 3, 2022

Gabriela Manzoni aurait-elle lu le journal secret de Tariq Fancy (voir ci-dessous) ?

— Gabriela Manzoni (@ManzoniGabriela) June 20, 2022

Bienvenue dans ma semaine Twitter 25 de 2022.

Les indulgences de l’ESG

Tariq Fancy a accédé à une notoriété planétaire après son départ de BlackRock, où il fut, de janvier 2018 à septembre 2019, responsable des investissements durables.

En mars 2021, il avait publié dans la rubrique Opinion de USA Today, un papier très critique sur la conversion de Wall Street à l’ESG.

Qui commençait ainsi :

Wall Street is greenwashing the financial world, making sustainable investing merely PR, which is a distraction from the problem of climate change.

Il a ensuité écrit une série de 3 billets publiés sur Medium, The Secret Diary of a ‘Sustainable Investor’ : 1. How the system works. 2. Why we can’t rely on ‘good sportsmanship’. 3. The danger of fairy tales.

Il a publié en juin la 4ème partie de son journal secret, qui en constitue l’épilogue.

Tariq Fancy fut responsable des investissements durables chez BlackRock. Il en est parti et critique depuis l'#ESG. Il vient de publier l'épilogue de son "journal secret d'un investisseur ESG". https://t.co/fHiS8QS7Ce

— AlphaBetaBlog (@AlphaBetaBlogFR) June 21, 2022

Fancy commence par un rappel historique sur le commerce des indulgences. L’église catholique romaine permettait le rachat des péchés via l’achat d’indulgences, achat couplé avec un acte de piété afin de raccourcir le séjour des pécheurs au purgatoire.

Le commerce des indulgences se développa au XVème siècle et prit une ampleur considérable. Ce fut la cible des 95 thèses du moine Martin Luther, affichée le 31 octobre 1517 sur la porte de l’église de Wittemberg. Thèses qui allait donner naissance au protestantisme.

Après ce détour historique, Fancy dresse un parallèle entre l’innovation financière que représentaient les indulgences au XVème siècle et la finance responsable et durable.

[Les indulgences] seraient classifiées parmi les « investissements à impact », avec une étiquette de grande vertu sociale, un score ESG élevé, et de belles brochures marketing ciblant [les investisseurs] recherchant à donner plus de sens à leur vie quotidienne et à leurs transactions commerciales.

Les habitants des pays riches se sentent responsables et coupables de l’impact de leur mode de vie sur la planète, et particulièrement sur les habitants des pays pauvres, bien plus touchés.

Mais il est bien difficile de changer ses habitudes : selon l’immortelle formule du Président George H. W. Bush au Sommet de la Terre à Rio de Janeiro en 1992 : « The American way of life is not negotiable. »

Changer de SUV régulièrement, prendre l’avion pour une escapade de quelques jours, faire installer la climatisation, on ne va quand même pas renoncer à ses acquis, non ?

L’ESG, c’est la réponse apportée par la finance aux riches citoyens du monde pour permettre à ces derniers d’apaiser leur sentiment de culpabilité sans rien changer à leurs habitudes.

Plutôt que de reconnaître que nous devons changer nos habitudes, nous avons laissé le « marché libre » décider, ce qui signifie, dans la mesure où rien de tel n’existe (tous les marchés ont des règles), que nous votons pour le statu quo — une idée généralement émise par ceux qui en bénéficient le plus.

Fancy pense pis que pendre des prises de parole des dirigeants des banques, des compagnies d’assurance, des sociétés de gestion, des grandes entreprises, appartenant toutes à des « alliances », toutes signataires de « pledges » promettant de réduire drastiquement leurs émissions de GES à horizon 2030 ou 2050.

Tout en s’opposant férocement à toute réglementation trop contraignante via un lobbying actif, notamment aux Etats-Unis.

Fancy semble être très demandé sur le circuit des conférences, mais affirme que ces dirigeants qui tiennent un double langage refusent de participer à une table-ronde avec lui pour ne pas avoir à répondre à ses objections.

Selon lui, il est nécessaire de sauver le capitalisme de la malhonnêteté intellectuelle dont il fait preuve en matière de lutte contre le changement climatique.

Mais si nous voulons sérieusement nous attaquer à ces problèmes, nous devons commencer par être honnêtes. C’est seulement dans une vie déformée de l’économie que le désinvestissement et l’engagement sont les seules options. Quand nous avons appris que fumer était une cause de cancer, nous n’avons pas répondu en déposant une à une des résolutions d’actionnaires aux assemblées générales des producteurs de cigarettes pour exiger qu’elles baissent volontairement les ventes de leurs produits. Nous les avons régulées.

Lisez dans son intégralité le long billet de Tariq Fancy. Il y dit des vérités désagréables mais qu’il faut savoir entendre.

Capital Group et l’ESG

En dépit du costard taillé à l’ESG par Tariq Fancy (dont je partage le diagnostic), je continue de m’intéresser de près au sujet.

Je lis notamment la plupart des enquêtes réalisées auprès d’investisseurs (gérants d’actifs et/ou asset owners), que je trouve souvent peu instructives en raison de la faible qualité des questions posées.

J’ai été en revanche très intéressé par les résultats de l’étude commanditée par Capital Group, un gérant actions actif états-unien.

#ESG : énormément d'informations dans l'enquête annuelle de Capital Group (gérant d'actifs 🇺🇸) https://t.co/sXnXTdZ4qu pic.twitter.com/bluw7IaJ6J

— AlphaBetaBlog (@AlphaBetaBlogFR) June 22, 2022

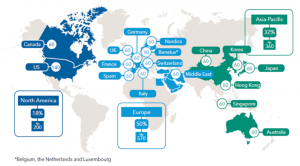

Dans son ESG Global Study 2022, Capital Group a interrogé en ligne en février et mars 2022 1130 professionnels (565 asset owners et 565 prestataires de services d’investissement ciblant les particuliers) dans 19 régions et pays (Europe 50%, Asie-Pacifique 32%, Etats-Unis 18%).

Dont 89% d’utilisateurs de l’ESG et 11% de non-utilisateurs.

Sans surprise, le niveau d’adoption de l’ESG augmente de 84% en 2021 à 89% en 2022.

L’enquête demande également aux professionnels sondés s’ils estiment que le greenwashing est répandu parmi les gérants d’actifs.

Là encore, il y a du mieux en 2022 : 57% répondaient oui en 2021, ils ne sont plus que 48% en 2022. La baisse est particulièrement marquée en Asie-Pacifique.

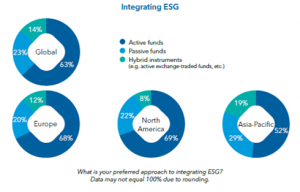

Quand on les interroge sur la façon dont ils s’exposent aux stratégies ESG, près de deux-tiers des répondants préfèrent les stratégies actives.

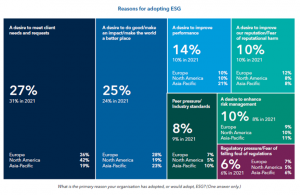

Quand on leur demande quelle est la raison principale pour laquelle ils ont adopté l’ESG ou envisageraient de le faire, les répondants mettent en tête le volonté de répondre aux demandes et aux besoins de leurs clients (27%), puis leur désir de faire du bien, d’avoir un impact ou de faire du monde un meilleur endroit (25%).

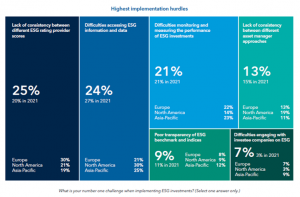

Quand on leur demande quel est le principal obstacle au déploiement de l’ESG, les répondants mettent en tête l’hétérogénéité entre les scores ESG des différents fournisseurs de données extra-financières (25%), puis les difficultés d’accès aux données et informations ESG (24%).

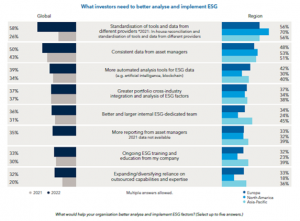

Enfin, quand on leur demande ce dont ils ont besoin pour mieux analyser et adopter l’ESG, les répondants mettent en tête la standardisation des outils et des données entre fournisseurs de données extra-financières (58%, alors que cette réponse n’était qu’en 6ème position en 2021), puis des données homogènes en provenance des gérants d’actifs.

Je crains qu’il ne soit très difficile de répondre à ces demandes : les fournisseurs de données extra-financières n’ont aucun intérêt à aligner leurs méthodologies.

Les options pour tous 💎👐🚀🚀🚀

Pendant la pandémie, plusieurs phénomènes se sont conjugués aux Etats-Unis pour faire exploser le volume de transactions en bourse des particuliers : de nombreuses personnes ont dû rester à la maison, le sport professionnel s’est interrompu, et les paris sur les matchs aussi, et le gouvernement fédéral a versé 1400 dollars par mois à des bénéficiaires éligibles.

Inactivité + suspension des paris sportifs + revenu => explosion du trading, d’autant plus que le courtier Robinhood, qui offrait la gratuité du courtage à ses clients sur les actions, les ETF et les options, avait été imité par tous ses concurrents en 2019.

J’ai beaucoup parlé ici des actions (meme stocks et SPAC), des crypto-actifs et des NFT, mais peu des options.

J’aurais dû en parler plus, car il est tout de suite apparu très clairement que les néo-investisseurs étaient nombreux à spéculer sur les options.

Notamment les clients de Robinhood, alléchés par la « gratuité » du courtage et la possibilité de gagner gros en misant peu. To the moon, ça n’est pas que pour les crypto.

Maintenant que le soufflé est retombé, il est possible de faire un bilan de cette période extraordinaire pour savoir qui, au petit jeu des options, a gagné.

Les néo-utilisateurs, généralement néophytes des produits dérivés ? Les émetteurs de ces produits ? Les teneurs de marché payant Robinhood via le paiement pour flux d’ordres (payment for order flow ou PFOF) pour avoir le privilège d’exécuter les ordres des clients du courtier ?

Les joueurs au casino, ou la banque ?

Larry Swedroe, le directeur de la recherche de Buckingham Wealth, a fait la synthèse d’une étude académique à ce sujet sur l’excellent blog de Robin Powell, TEBI, qui essaie de répondre à cette question.

Dans l'explosion du trading d'options par les particuliers aux 🇺🇸 en 2020/2021, devinez qui a perdu plus de 4 milliards de $ : lesdits particuliers ou les teneurs de marché ?

par @larryswedroe via @RobinJPowell https://t.co/fKyH8XbwAy

— AlphaBetaBlog (@AlphaBetaBlogFR) June 20, 2022

Le papier de recherche s’intitule « Retail Trading in Options and the Rise of the Big Three Wholesalers ». Les auteurs sont Svetlana Bryzgalova, Anna Pavlova et Taisiya Sikorskaya, de la London Business School. Il analyse des transactions des particuliers sur les options entre le 4 novembre 2019 et le 30 juin 2021.

On apprend dans ce papier qu’en 2021 le PFOF a représenté 2,4 milliards de dollars au titre des options, et 1,2 milliard au titre des actions.

Et que pour les options, 3 teneurs de marché ont perçu la plus grande partie du PFOF au titre des options : Citadel, Susquehanna et Wolverine.

50% des transactions analysées par les auteurs concernent des options à très court terme, expirant dans moins d’une semaine, avec une fourchette de cotation moyenne de… 12,6% (le fameux spread).

C’est tout simplement énorme.

Les particuliers s’adonnant aux options ont une préférence pour les options d’achat, ou calls (69% des transactions), majoritairement dans la monnaie (72% des transactions sur les calls) et plus rarement en dehors de la monnaie (24% des transactions sur les calls). Pour ces calls en dehors de la monnaie, le spread moyen est de… 28%.

C’est encore plus énorme.

Les données analysées montrent que les particuliers ont une préférence pour les options sur les grandes entreprises ayant des prix bas et un fort volume récent de transactions .

Quant au volume de transactions sur les options, il a été positivement corrélé avec des mesures de l’activité des particuliers sur les actions, comme les mentions des tickers sur les forums WallStreetBets forum et la popularité sur Robinhood en matière de détention, ce qui tend à indiquer des intentions spéculatives de la part des particuliers, plutôt que liées à des besoins de couverture (hedging).

Les transactions des particuliers ont perdu de l’argent sur tous les horizons de détention analysés : un jour, deux jours, cinq jours et dix jours.

Alors, qui a gagné au casino des options ? Les particuliers ou la banque ?

Entre novembre 2019 et juin 2021, en tenant compte des frais de transaction (certains courtiers en font encore payer pour les options), les particuliers ont perdu plus de… 4 milliards de dollars.

« Stick it to the suits », qu’ils disaient sur WallStreetBets.

Les traders chez Citadel Securities, Susquehanna ou Wolverine ont dû se régaler en 2020 et en 2021.

Gérant indiciel et actionnaire actif

Charley Ellis a fondé en 1972 Greenwich Associates, une société de conseil auprès des institutions financières. Il a été administrateur de Vanguard de 2001 à 2009.

Il défend depuis un demi-siècle la thèse suivante : pour la plupart des investisseurs, mieux vaut utiliser des produits indiciels à très bas coûts plutôt que des gérants actifs beaucoup plus chers.

Dans un article paru en 1975 dans le Financial Analysts Journal, « The Loser’s Game », il écrivait ceci :

L’activité de la gestion d’actifs […] repose sur une croyance simple et basique : les gérants professionnels peuvent battre le marché. Il se trouve que ce postulat est faux.

Je parle régulièrement dans ce blog des inquiétudes que provoque le poids de plus en plus important des gérants indiciels dans le capital des sociétés cotées.

Notamment dans certains milieux conservateurs aux Etats-Unis, qui vont même jusqu’à accuser BlackRock de vouloir imposer son agenda woke aux entreprises. Et qui voudraient imposer aux fonds indiciels de voter conformément aux souhaits de tous leurs porteurs de parts.

J’ai expliqué ici comment BlackRock avait mis en place un programme, Voting Choice, permettant aux investisseurs institutionnels de voter eux-mêmes directement à la place de BlackRock dans les assemblées générales des sociétés détenues par les fonds indiciels.

Le vénérable (il a 84 ans) Charles Ellis pense que les fonds indiciels sont les meilleurs actionnaires qui soient pour les entreprises, car ils sont là pour le long terme.

C’est ce qu’il a expliqué dans une tribune publiée dans le Financial Times.

Pour Charles Ellis, les fonds indiciels des Big Three (BlackRock, Vanguard et SSGA) sont des actionnaires actifs désireux d'accompagner sur le long terme les sociétés dont ils sont actionnaires https://t.co/gULtiqlyXo

— AlphaBetaBlog (@AlphaBetaBlogFR) June 24, 2022

Ellis fait la généalogie des critiques contradictoires faites aux fonds indiciels des Big Three.

Ils n’auraient aucun intérêt à mettre en place une politique d’engagement vis-à-vis des sociétés en portefeuille en raison de leurs frais bas.

Mais en même temps, ces grands fonds indiciels et les quelques personnes inconnues en charge de leur politique de vote ont un pouvoir excessif dont ils ne sont redevables envers personne.

Ellis prend l’exemple de Vanguard, chez qui plus de trois douzaines de professionnels analysent plus de 130000 résolutions par an. Vanguard publie sur son site internet sa politique de vote, ouvre sa porte à tous les dirigeants d’entreprises désireux d’échanger à son sujet, et publie également ses votes effectifs, en distinguant les résolutions déposées par les directions des résolutions déposées par des actionnaires

L’analyse des votes montre que Vanguard est plus aligné sur les résolutions présentées par les directions que sur celles présentées par des actionnaires (souvent dissidents). Encore plus qu’ISS, un des 2 leaders du conseil en vote (dont j’ai parlé la semaine dernière, puisque son dirigeant est un des douze apôtres de l’écosystème indiciel selon Robin Wigglesworth).

Pour Ellis, tout ceci devrait faire de Vanguard (ou de BlackRock, ou de SSGA) un actionnaire de rêve pour les directions des entreprises cotées : les géants de l’indiciel

- ont à coeur de défendre les intérêts à long terme des entreprises dont ils sont actionnaires,

- votent généralement en faveur des directions,

- sont des actionnaires fidèles par construction (du moins tant que la société reste membre de l’indice que les fonds répliquent),

- sont des actionnaires préparés qui analysent les résolutions,

- votent effectivement toutes les résolutions.

S’il est vrai que la lumière du soleil est le meilleur des désinfectants, Ellis estime que la transparence systématique des grands gérants indiciels en matière de vote est un modèle à suivre pour toute l’industrie de la gestion d’actifs.

Pour lui, les dirigeants d’entreprises cotées devraient se réjouir de leur poids grandissant dans leur capital.

De Charley Ellis, on lira l’indispensable Winning the Loser’s Game: Timeless Strategies for Successful Investing, ainsi que The Index Revolution: Why Investors Should Join It Now.

Je recommande de nouveau la lecture de Trillions, le remarquable livre de Robin Wigglesworth sur l’histoire de la gestion indicielle. Il y parle notamment des problématiques de gouvernance.

Des nouvelles du #H2Ogate

H2O AM est de retour sur le circuit médiatique ! Citywire France a pu poser quelques questions à Vincent Chailley.

Les « vues » de marché des gérants ne présentent généralement aucun intérêt, si ce n’est celui d’alimenter en contenu l’insatiable appareil médiatique à capter l’attention. Celles de Vincent Chailley n’en présentent pas plus (d’intérêt), mais les prises de parole des gérants de H2O AM étant rares depuis la création des side-pockets, j’ai donc lu ses vues.

Après une longue éclipse, #H2OAM fait son grand retour sur le circuit des indispensables commentaires de marché.

Et toujours cette novlangue des gérants global macro : "volatilité" pour ne pas dire "forte baisse". https://t.co/vXn0RVITI7 pic.twitter.com/ublVPwS3cG— AlphaBetaBlog (@AlphaBetaBlogFR) June 23, 2022

Vues sitôt lues, sitôt oubliées. J’attends avec impatience la prochaine prise de parole sur le remboursement des porteurs de parts de side-pockets, prévu en juillet.

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente, sauf pour H2O Allegro FCP.

Pour ce dernier fonds, si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Voilà où on en est au 23 juin 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 mai 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 25 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 25 de 2022. Sayōnara. さようなら.

Image par Gerd Altmann de Pixabay