Je cherche depuis 18 mois des signaux anecdotiques indiquant le début de la fin d’une époque. J’en ai vu plusieurs qui pouvaient signaler le peak finance -2.0.

Aux Etats-Unis, épicentre de tous les excès, il y eut par exemple le lancement en janvier 2021 d’ETF permettant de s’exposer à deux fois la performance quotidienne d’indices thématiques.

Vous avez aimé les #ETF thématiques ? Vous adorerez ces 2 produits qui visent à délivrer 2 fois la performance quotidienne de 2 indices thématiques. Peak themes? https://t.co/CRfgRewE8S

— AlphaBetaBlog (@AlphaBetaBlogFR) January 21, 2021

Ou encore le lancement de l’ETF MEME en décembre 2021.

On se lève (presque) tous pour la finance -2.0 ! Vous l'attendiez, il arrive enfin. Qui ? L'ETF $MEME bien sûr. Pour s'exposer passivement aux meme stocks 🇺🇸 💎👐🚀🚀🚀. $DWAC est déjà dans l'indice. 0,69% de frais, quand même.

Affligeant.https://t.co/Z7q0hfGcms— AlphaBetaBlog (@AlphaBetaBlogFR) December 9, 2021

En Europe, nous ne sommes pas tombés dans de tels excès et nous sommes toujours un peu en retard sur les Etats-Unis.

Voici un autre signal anecdotique de la fin d’une époque, mignon, émanant de la filiale française d’une grande société de gestion d’actifs allemande. Une réclame bien écrite, à la faute d’accent près.

https://twitter.com/AllianzGI_FR/status/1534935351633928192?s=20&t=nM7P6NcImB7xGxgAdfJgpw

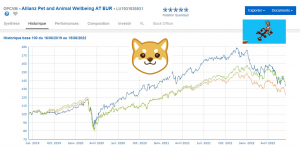

Allianz Pet and Animal Wellbeing est un fonds de droit luxembourgeois géré par Andreas Fruschki qui « investit sur les marchés boursiers mondiaux en mettant l’accent sur des sociétés qui sont fortement engagées dans le domaine du bien-être animal et des produits pour animaux domestiques ».

Comme certains fonds thématiques, il a particulièrement bien marché pendant la pandémie, avant un retour brutal sur terre.

Si le graphique vient bien de Quantalys, le Shiba Inu et Wile E1 Coyote ont été ajoutés par mes soins. Après tout, le Shiba Inu est un des symboles de cette période formidable, et c’est aussi un chien.

Je ne comprends pas que tant le département de conformité de la société de gestion que l’AMF aient laissé passer l’expression « poule aux oeufs d’or » pour promouvoir un fonds actions. Je suis sans doute vieux jeu.

Mais promis, j’aime bien les animaux domestiques, les poules y compris.

Etienne !

Marqué jusqu’au sang par le trauma de la fin du Minitel, j’ai abandonné depuis des années tout espoir de me sentir concerné par les révolutions imposées par Internet et autres bidules technologiques.

Mais, depuis hier, je meurs d’envie de savoir si le métavers est climatisé. pic.twitter.com/b3oaoNXVft— Etienne Dorsay (@E_Dorsay) June 18, 2022

J’espère que non, ce serait épouvantable pour la planète.

Il y a actuellement et jusqu’au 24 juillet une très belle exposition au Petit Palais à Paris : « Boldini, les plaisirs et les jours ».

Giovanni Boldini (1842-1931) est un peintre italien qui vécut 60 ans à Paris, où il mourut. Il fut l’un des peintres de la haute société de la troisième république, mais pas seulement.

Voici son portrait du comte Robert de Montesquiou (1855-1921). Ce dernier aurait inspiré des Esseintes à Huysmans dans À Rebours, Monsieur de Phocas à Jean Lorrain dans le livre éponyme. Il serait aussi l’un des modèles du baron de Charlus dans À la recherche du temps perdu de Marcel Proust.

Puisque vous ne me demandez pas de nouvelles de mon potager, je vous en donne : il n’a pas trop mal supporté les chaleurs de la semaine dernière, les tomates et les cucurbitacées poussent. Après une récolte plantureuse de fraises, voici venu le tour des cerises.

Puisque c’est le temps des cerises et qu’un parfum de révolution flotte dans l’air, voici Le temps des cerises, paroles de Jean-Baptiste Clément (1866) et musique d’Antoine Renard (1868), par Marc Ogeret (1932-2018).

Allez, on recommence avec Cora Vaucaire (1918-2011).

Bienvenue dans ma semaine Twitter 24 de 2022.

Quand c’est gratuit, épisode 456

Quand c’est gratuit, c’est toi le produit. On a beau se le répéter en boucle, on ne veut pas y croire. Et pourtant, c’est mécanique.

Illustration dans l’écosystème de la distribution de produits financiers aux Etats-Unis, dont Schwab est l’un des principaux acteurs.

Schwab avait lancé en mars 2015 son offre de roboadvisor, via un service appelé Schwab Intelligent Portfolios. Gra-tuit. Pas-de-frais-cachés. Vous ne payez que les frais de gestion, fort bas, des ETF.

Car ces portefeuilles intelligents étaient construits à partir d’un bassin de 51 ETF indiciels (principalement émis par Schwab, mais aussi des ETF gérés par des tiers) par des algorithmes eux-mêmes supérieurement intelligents.

Pour des frais annuels totaux allant de 0,03% à 0,18% selon le profil.

Mais voilà, dans tous les portefeuilles disponibles, il y avait une part de liquidités (de 6% à 29,4%) jugée excessive par tous les observateurs (voir ici un article paru dès le 5 mars 2015 dans le New York Times).

Liquidités placées sur un compte ouvert dans une banque filiale de Schwab, rémunérées assez chichement (0,1% par an au début), et prêtées par la même banque à un taux évidemment supérieur, permettant ainsi à Schwab de se rémunérer avec la différence (le spread, qui apparaît comptablement dans la rubrique marge d’intérêt et pèse lourd), et non exposées au potentiel supérieur de hausse (et de baisse) des actifs risqués.

Profit réalisé sur ce spread au 30 novembre 2018 : près de 46 millions de dollars.

« Mais non, la part des liquidités n’est pas excessive. Elle est là pour protéger les portefeuilles de la volatilité des actifs plus risqués. Et puisqu’on vous dit que ce sont des algorithmes intelligents qui construisent nos portefeuilles. »

La SEC n’a pas été convaincue.

Bing 💥 ! Schwab vantait l'absence de frais cachés dans son offre roboadvisor aux 🇺🇸. Il y avait juste des allocations obligatoires en cash, élevées et mal rémunérées. Ça fera 187 millions de $ pour indemniser les clients trompés. https://t.co/K6hJa6QP9Y

— AlphaBetaBlog (@AlphaBetaBlogFR) June 14, 2022

Elle a considéré que de mars 2015 à novembre 2018, les avertissements légaux obligatoires relatifs au service Schwab Intelligent Portfolios et le marketing de Schwab étaient trompeurs.

Selon Gurbir S. Grewal de la SEC,

Schwab prétendait que la part de liquidités dans les portefeuilles de son roboadvisor était établie par des algorithmes sophistiqués afin d’optimiser la performance servie aux clients, alors qu’en réalité elle découlait du profit que la société souhaitait faire.

Par ailleurs, les données internes de Schwab montraient que dans presque toutes les configurations de marché, la part de liquidités dans les portefeuilles était tellement élevée qu’elle conduisait à une moindre performance à niveau de risque égal.

La SEC reproche à Schwab des mensonges et des omissions qui ont empêché les clients du service Schwab Intelligent Portfolios (SIP) de pouvoir évaluer en toute connaissance de cause si le poids des liquidités ne les privaient pas d’une espérance de gain supérieure à l’économie réalisée du fait de l’absence de frais de conseil pour le service SIP.

3 sociétés du groupe, Charles Schwab & Co., Inc., Charles Schwab Investment Advisory, Inc. et Schwab Wealth Investment Advisory, Inc. ont accepté de cesser leurs pratiques et de payer la somme de 187 millions de dollars (52 millions de dollars au titre des remboursements aux clients lésés et 135 millions de dollars d’amende au civil).

Sans reconnaître ni nier les conclusions de l’enquête du régulateur, selon la règle habituelle en cas de transaction.

L’être humain préfère voir l’arbre (« pas de frais de conseil, pas de frais cachés ») plutôt que la forêt (« ce que tu ne paies pas en frais explicites, tu le paies en coûts d’opportunité invisibles »), aidé en cela par le marketing particulièrement machiavélique de certaines sociétés.

Quand c’est gratuit, etc.

A la prochaine fois, car il y en aura une.

Le vote pour tous

Brrrr, les géants de la gestion indicielle, BlackRock, Vanguard, State Street Global Advisors, Invesco, Fidelity, ont un poids de plus en plus important dans le capital des sociétés cotées (les 3 premiers détiennent environ 25% du capital des entreprises présentes dans l’indice S&P 500).

Ils pourraient en faire mauvais usage.

Selon les uns, en votant pour des résolutions « woke » en faveur de la lutte contre le réchauffement climatique par exemple (c’est la thèse de certains milieux conservateurs2 ou libertariens aux Etats-Unis).

Selon les autres, en votant contre des résolutions en faveur de la lutte contre le réchauffement climatique (c’est la thèse de nombreuses ONG).

Dan Sullivan, sénateur républicain de l’Alaska, un Etat producteur de pétrole, a déposé un projet de loi (Investor Democracy is Expected, soit INDEX Act) pour interdire aux gérants de fonds indiciels de voter les résolutions en assemblée générale ainsi que les nominations d’administrateurs s’ils n’ont pas la permission expresse de leurs clients.

Dans ce contexte de guerres de valeurs, il n’y a que des coups à prendre et Larry Fink, dont on a vu la semaine dernière qu’après avoir été « Larry, un ami qui veut du bien au climat » il a changé de registre en déclarant ne pas vouloir être une police de l’environnement, a trouvé un moyen élégant de sortir BlackRock de ce guêpier : permettre aux investisseurs institutionnels dans les fonds indiciels gérés par la plus grande société de gestion au monde de voter eux-mêmes lors des assemblées générales des sociétés détenues dans les portefeuilles des fonds.

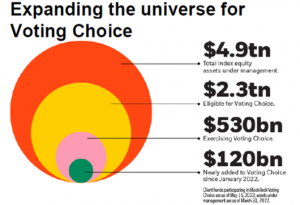

Voting Choice, c'est le service de BlackRock permettant à certains investisseurs institutionnels de voter eux-mêmes lors des AG des sociétés détenues par certains fonds indiciels gérés par BlackRock.

par @JamieJourno https://t.co/3seBybpTJ0

— AlphaBetaBlog (@AlphaBetaBlogFR) June 13, 2022

Le programme Voting Choice a été lancé en janvier 2022.

Au 31 mars, les encours indiciels de BlackRock s’élevaient à 4900 milliards de dollars.

Au 15 mai, 530 milliards de dollars participaient à Voting Choice, soit 23% des montants éligibles (lesquels s’élevaient à 2300 milliards, soit 47% des encours au 31 mars), pour des investisseurs aux Etats-Unis et au Royaume-Uni.

Sur ces 530 milliards, 120 milliards ont rejoint le programme depuis son lancement, le solde de 410 milliards correspondant aux clients qui votaient déjà par eux-mêmes auparavant.

A partir de juin, le bassin de fonds éligibles au programme au Royaume-Uni s’agrandit, et certains fonds au Canada et en Irlande deviennent éligibles.

BlackRock travaille en outre à un projet pour permettre à tous les investisseurs dans des véhicules collectifs indiciels domiciliés au Royaume-Uni, qu’ils soient institutionnels ou particuliers, de voter.

A l’heure actuelle, les investisseurs institutionnels présents dans des véhicules indiciels gérés par BlackRock ont 4 possibilités :

- Ils peuvent tout prendre en main eux-mêmes, sous réserve d’en avoir l’envie et de posséder les ressources et l’expertise nécessaires.

- Ils peuvent utiliser une approche hybride dans les comptes séparés (separate accounts) en ne votant que sur les sujets importants à leurs yeux, BlackRock votant les autres résolutions.

- Ils peuvent choisir au sein d’une palette de prestataires spécialisés en conseil aux institutionnels en matière de vote, comme ISS ou Glass Lewis (voir ci-dessous). BlackRock donne pour le moment accès à 7 prestataires.

- Ils peuvent laisser complètement la main à BlackRock.

Même s’il est plus que probable que de nombreux investisseurs continuent d’opter pour l’option 4, le programme Voting Choice permet à BlackRock de répondre aux critiques sur son poids excessif.

Il est plus que probable que Vanguard, Fidelity et SSGA soient en train de travailler à une offre similaire. En Europe, j’imagine qu’Amundi a également commencé à y travailler.

Les 12 apôtres de l’indiciel

Robin Wigglesworth est journaliste au Financial Times. C’est un fin connaisseur des services financiers, notamment du secteur de la gestion d’actifs, et notamment de la gestion indicielle.

Comme tout spécialiste de la gestion indiciel qui se respecte, il a lu un papier de recherche de John Coates, publié pour la première fois en octobre 2018 quand ce dernier était professeur à la faculté de droit d’Harvard University, The Future of Corporate Governance Part I: The Problem of Twelve.

Les « douze », ce sont douze personnes responsables de la politique de vote au sein des plus grands gérants d’actifs mondiaux, dont le poids dans le capital des sociétés cotées augmente de plus en plus, au fur et à mesure de l’augmentation des encours des fonds indiciels.

Wigglesworth a décidé de mettre un visage sur ces 12 personnes influentes. Il est allé au-delà des seuls responsables de la politique de vote des sociétés de gestion pour s’intéresser à tous les acteurs de l’écosystème indiciel, et notamment aux fournisseurs d’indices.

Qui sont donc les 12 apôtres de l’indiciel ?

Spoiler : la parité a progressé à tous petits pas depuis Jésus, car seulement un des douze est une femme.

Les 12 personnes les plus importantes du capitalisme de la gestion d'actifs selon @RobinWigg https://t.co/a2GvHwgpJ6

— AlphaBetaBlog (@AlphaBetaBlogFR) June 20, 2022

- Larry Fink : à tout seigneur, tout honneur. Larry Fink dirige BlackRock, le plus grand gérant d’actifs au monde. Je parle très régulièrement de lui dans ce blog, y compris dans la vignette précédente.

- Tim Buckley : nettement moins connu que Fink, Buckley dirige Vanguard, le deuxième plus gros gérant d’actifs au monde, dont je parle aussi très régulièrement dans ce blog.

- Abigail Johnson : elle dirige Fidelity, qui a récemment doublé SSGA pour devenir le 3ème plus gros gérant d’actifs au monde. Son père, Ned Johnson, avait eu cette forte parole en 1975, au moment du lancement par Vanguard du premier fonds indiciel à destination des particuliers : « I can’t believe that the great mass of investors are going to be satisfied with just receiving average returns. » Comme il n’y a que les imbéciles qui ne changent pas d’avis, Fidelity gère aujourd’hui plus de 1000 milliards de dollars dans des véhicules indiciels.

- Ron O’Hanley : il dirige State Street, dont la filiale SSGA est un des Big Three de l’indiciel avec BlackRock et Vanguard, et le 4ème plus gros gérant d’actifs au monde.

- Henry Fernandez : il dirige MSCI, un des 3 Big Three des indices, dont la capitalisation boursière était de 31,43 milliards de dollars au 17 juin 2022.

- Dan Draper : il dirige S&P Dow Jones Indices, un des 3 Big Three des indices.

- Arne Staal : il dirige FTSE Russell, un des 3 Big Three des indices, qui appartient au LSE Group (London Stock Exchange).

- Gary Retelny : il dirige Institutional Shareholder Services, un des 2 grands acteurs conseillant les investisseurs institutionnels en matière de vote. L’actionnaire majoritaire d’ISS est le groupe Deutsche Börse.

- Kevin Cameron : il dirige Glass Lewis, l’autre géant du conseil aux investisseurs institutionnels en matière de vote. Glass Lewis est détenu depuis mars 2021 par Peloton Capital Management, un fonds de capital investissement, et Stephen Smith, un financier canadien.

- Masataka Miyazono : il dirige GPIF, le fonds de pension du secteur public du Japon, dont les actifs sont d’environ 1500 milliards de dollars.

- Nicolai Tangen : il dirige Norges Bank Investment Management, qui gère les 1200 milliards de dollars du fonds pétrolier norvégien.

- Peng Chun : il dirige China Investment Corp., qui gère les 1200 milliards de dollars de réserve de change de la Chine.

De Robin Wigglesworth, je recommande très, très vivement la lecture de Trillions, une passionnante histoire de la gestion indicielle.

Il y raconte notamment ce qu’il appelle le « deal du siècle », à savoir le rachat en 2009 de BGI, la filiale de gestion d’actifs de la Barclays Bank, affaiblie par la crise des subprimes, par BlackRock.

Le fonds souverain du Qatar, qui s’était engagé à apporter 3 milliards de dollars à BlackRock, fit machine arrière. Le 10 juin, Larry Fink avait 24 heures pour trouver 3 milliards.

Il en trouva un tiers, à savoir 1 milliard de dollars, auprès de China Investment Corp., qui donna sa réponse en une heure.

Small world.

Réguler les maîtres du monde ?

Je répète régulièrement dans ce blog que les nouveaux maîtres du monde sont les fournisseurs d’indices. Et notamment les Big Three, l’oligopole constitué de FTSE Russell, MSCI et S&P DJ Indices.

On a vu que leurs 3 dirigeants faisaient partie des 12 maîtres du monde selon Robin Wigglesworth.

Ils se trouvent qu’aux Etats-Unis ces maîtres du monde ne sont pas régulés. Cela pourrait changer, la SEC vient en effet de lancer une consultation pour déterminer si les fournisseurs d’indices doivent être considérés comme des « investment advisers » et donc régulés comme tels.

La SEC 🇺🇸 lance une consultation pour déterminer si les fournisseurs d'indices (entre autres) doivent être régulés comme des "Investment Advisers" https://t.co/5lB3ONQ7pH pic.twitter.com/xzcuScSYi0

— AlphaBetaBlog (@AlphaBetaBlogFR) June 17, 2022

Gensler et la SEC se demandent en effet si les acteurs comme les fournisseurs d’indices, les fournisseurs de portefeuilles modèles et les fournisseurs de services de pricing de certains instruments financiers fournissent seulement de l’information ou bien du conseil.

Gensler rappelle que plus de 10000 milliards de dollars de fonds gérés collectivement sont indiciels, suivant une panoplie d’indices très large : des grands indices très diversifiés aux indices de niche. Il y avait ainsi en 2020 plus de 3 millions d’indices.

L’inclusion d’un titre dans un indice impose aux véhicules répliquant cet indice de l’acheter (et son exclusion leur impose de le vendre). Les décisions du fournisseur d’indices pourraient donc être assimilées à du conseil.

Eu égard à l’influence de ces acteurs, il ne me semblerait pas absurde qu’ils soient régulés d’une manière ou d’une autre par la SEC. Reste à voir de quelle façon les soumettre à l’une des obligations cardinales des investment advisers, à savoir le devoir fiduciaire (fiduciary duty).

Dans l’union européenne, il existe un règlement benchmark encadrant l’activité de fourniture d’un indice de référence, la contribution à un indice de référence et l’utilisation d’un indice de référence.

Selon ce règlement, les administrateurs d’indices de référence « sont tenus de respecter des règles qui couvrent la gouvernance, l’encadrement des risques de conflits d’intérêts, la mise en place d’un dispositif de contrôle, la transparence de l’indice de référence auprès des utilisateurs et des investisseurs ou encore la mise en place d’un code de conduite pour les contributeurs. »

« Les administrateurs doivent faire l’objet d’un agrément ou d’un enregistrement auprès de leur autorité nationale compétente, lorsqu’ils sont situés dans l’Union européenne, ou recourir à l’un des trois canaux du régime pays tiers, lorsqu’ils sont établis en dehors de l’Union européenne afin que les indices qu’ils fournissent puissent être utilisés dans l’Union européenne. L’AMF est l’autorité compétente en France. »

L’ESMA maintient un registre des administrateurs de benchmarks domiciliés dans un pays de l’union européenne et des benchmarks de fournisseurs domiciliés dans des pays tiers.

L’Europe est en avance par rapport aux Etats-Unis en matière de régulation des fournisseurs d’indices.

Des nouvelles du #H2Ogate

Tic-toc, tic-toc. Le temps passe et le mois de juillet approche.

Tennor Holding aura-t-elle les liquidités pour rembourser les porteurs de parts des side-pockets ?

A la date de création de ces dernières (entre le 30 septembre et le 8 octobre 2020), leur valeur estimée était de 1 milliard 642 millions d’euros.

A fin mai 2022, la valeur estimée n’était plus que de 1 milliard 59 millions d’euros. Près de 583 millions d’euros se sont donc déjà virtuellement volatilisés.

#H2Ogate

Les valeurs indicatives mensuelles des 7 side-pockets #H2OAM sont à peu près inchangées à fin mai. Depuis la création des SP, près de 583 millions d'euros se sont volatilisés. Quelle part du milliard Tennor pourra-t-elle rembourser en juillet ?https://t.co/JzsWAwntVk pic.twitter.com/qMGaZiwac5— AlphaBetaBlog (@AlphaBetaBlogFR) June 14, 2022

Du côté de Windhorst, silence radio total. Il n’y a eu aucun communiqué de presse depuis celui du 22 mai 2021 annonçant la restructuration de la dette.

Sur Twitter, Lars Windhorst ne s’exprime que sur son club de football, Hertha BSC.

Je me demande s’il est techniquement possible de rembourser les side-pockets en nature, en leur transférant les droits de propriété du Hertha BSC. Ce serait amusant, non ?

Non.

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente, sauf pour H2O Allegro FCP.

Pour ce dernier fonds, si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Voilà où on en est au 16 juin 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 mai 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 24 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 24 de 2022. Sayōnara. さようなら.

Illustration : La Cène (vers 1652) par Philippe de Champaigne (1602-1674), Musée du Louvre

- E pour Ethelbert. Joli nom pour un coyote.

- Voici par exemple la rhétorique du Sénateur républicain du Montana, Steve Daines : « Many Montanans enjoy the benefits of passive investments but don’t know that behind the scenes, corporate voting power is increasingly concentrated with just three companies. Investment advisers are using their power to advance the Left’s woke agenda in corporate America. »

3 réponses sur « Ma Semaine Twitter 24 de 2022 »

Merci encore pour ces billets pertinents et complets. Side pockets de H2O: pour résumer, H2O a décidé de racheter des actifs illiquides liés à Lars pour…. faciliter la cession des encours existants (via les reverse repo). Ces sociétés ne parvenaient pas à trouver les liquidités nécessaires pour nous rembourser, dans un contexte de taux historiquement bas et où nombre d’investisseurs étaient prêts à financer n’importe quoi (exemples nombreux dans les cryptos monnaies, comme Doge coin et Shiba Inu qui n’ont aucune utilité). A présent, les taux remontent fortement, le crédit se fait plus rare: bref, pas grand chose à espérer pour les side pockets. Il serait intéressant que l’AMF nous dise ce qu’elle pense de leur valorisation, de cette histoire depuis 2020 et enfin de la société H2O. Mais excellente idée de saisir des actifs comme le club de foot, tant que la gestion n’est pas confiée à H2O….

Philippe,

C’est toujours un plaisir de vous lire, et d’avoir des nouvelles de votre potager.

Concernant Lars, je note deux nouvelles peu susceptibles de surprendre :

il apparaît proche d’oligarques russes https://www.intelligenceonline.fr/renseignement-d-affaires/2022/03/08/au-coeur-du-dossier-h2o-le-financier-allemand-lars-windhorst-au-plus-pres-des-oligarques,109738596-art

et il lui arrive à lui aussi de n’être pas très satisfait de la manière dont les gens à qui il confie son argent le gèrent

https://www.sofoot.com/le-president-du-hertha-demissionne-apres-le-maintien-515027.html

Lars Windhorst qui gronde quelqu’un parce qu’il n’utilise pas ses investissements à bon escient, ça ne manque pas de sel !

Toujours aussi surprenant ce monsieur Windhorst !