Je n’aime pas beaucoup les ouvrages de développement personnel. Les gourous. Les maîtres à penser. Les prophètes inspirants. Je vis assez bien dans mon propre néant et ne ressens pas le besoin d’être inspiré.

Pour m’en sortir épisodiquement (de mon néant), il y a Etienne Dorsay, le plus ignoré des contemporains capitaux sur Twitter, un mélange improbable de Schopenhauer (1788-1860) et de Woody Allen. Qui me fait souvent hurler de rire. Mais parfois m’entraîne dans le spleen le plus insondable, comme ici :

https://twitter.com/E_Dorsay/status/1277617869740748807?s=20

En peu de temps, Dorsay s’est hissé jusqu’aux étages les plus élevés de mon Panthéon personnel, juste sous Alexandre Vialatte (1900-1971). Mais assez loin dessous quand même.

Regardez et écoutez mon seul et unique maître à penser, énumérant avec gourmandise ses articles préférés du regretté catalogue de la Manufacture française d’armes et cycles de Saint-Étienne, société plus connue sous sa marque commerciale, Manufrance : le piège à tigre inoxydable et peint en vert, le chalet pour fouine avec 3 pièces, et l’irremplaçable paletot pour chien avec poche poitrine et col officier.

Rendez-nous le catalogue Manufrance ! Et l’ASSE des années 1970. Glasgow ! Poteaux carrés ! A cul les Velrans ! A bas le Bayern München.

Vous pouvez bien entendu aimer les livres de développement personnel. Mais je vous recommande aussi très chaudement de lire Vialatte : par exemple ses chroniques. Tiens, les Chroniques de la Montagne (tome 1 et tome 2) dans la magnifique édition parue dans la collection Bouquins, ou, dans la même collection, Résumons-nous.

Ou bien encore son admirable roman, Les fruits du Congo.

Et puisque vous le valez bien et que nous sommes en juillet, Vialatte encore :

Le mois de juillet, cinquième de l’année sous Romulus, est devenu le septième mais ne reculera plus. Il a trente et un jours. L’année entre, avec lui, dans le soleil déclinant. Les choux sèchent par la racine. La caille vole le long des champs. L’ombre portée dort au pied des choses. L’homme corpulent ne peut plus voir la sienne. Il court après comme Peter Schlemihl. L’horticulteur marcotte l’oeillet, taille l’aubergine et effeuille le pêcher. L’agriculteur fauche, moissonne et laboure. Le principal du collège rafle les invendus chez les libraires de la ville, les enveloppe de papier mousseline, dresse en hâte une table boiteuse sous les tilleuls du potager, lance par-dessus un tapis de serge verte, le détâche rapidement avec un peu de benzine, empile les ouvrages dans un coin, convoque la musique des pompiers, fait jouer « la Marseillaise », jette les prix aux gagnants, s’éponge le front, fait rejouer « la Marseillaise », et renvoie les élèves chez eux.

C’est extrait de Almanach des quatre saisons.

Je n’ai pas fauché, ni moissonné, ni labouré le week-end dernier dans le Vexin. J’ai travaillé dans mon potager, à la bêche. Et à la pioche, pour l’agrandir (le potager). J’ai des ampoules et mal au dos. On ne devrait pas vieillir.

Nonobstant ces menus problèmes, tout pousse.

Bienvenue dans ma semaine Twitter 27 de 2020.

L’opacité toujours de mise

Ce n’est pas moins qui l’écris, c’est Marie Rialland, la rédactrice en chef du site Moneyvox.

Dans un excellent papier sur le plafonnement de la tarification des frais appliqués par les banques aux PEA, qui entre en vigueur le 1er juillet 2020, elle montre que certaines banques n’appliquent pas les nouvelles règles.

Certaines banques ne respectent pas la nouvelle réglementation. L'une d'entre elles affiche même un plafond de frais 10 fois supérieur au plafond légal… https://t.co/zP6banktJv

— MarieRialland (@MarieRialland) June 30, 2020

La journaliste rappelle que

la loi Pacte a ouvert la voie à un encadrement des frais facturés par les banques à leurs clients pour l’ouverture d’un PEA, sa tenue de compte, les arbitrages effectués… mais aussi les frais de transfert d’un établissement à l’autre. Une ligne tarifaire souvent très coûteuse, identifiée de longue date par les associations de consommateurs comme un frein au changement de banque.

Les frais de transfert d’un PEA sont dorénavant plafonnés à 15 euros maximum par ligne de titres à transférer, dans la limite de 150 euros pour l’ensemble des frais liés à ce transfert.

15 banques seulement sur les 128 suivies par Moneyvox ont mis à jour leur grille tarifaire. 5 d’entre elles se sont alignées sur les montants maximum prévus par la loi. 2 banques ( La Banque Postale et la Caisse d’Epargne Midi-Pyrénées) ont adopté une tarification inférieure aux deux plafonds.

Parmi ces 15 banques, 5 caisses du Crédit Agricole ont décidé de n’afficher aucun tarif pour le transfert de PEA, se contentant d’un « Nous consulter ». En 2020.

Parmi les banques n’ayant pas mis à jour leur brochure tarifaire, 8 ne respectent pas la nouvelle réglementation d’après la journaliste de Moneyvox :

il s’agit de la Banque Populaire du Sud, de la Banque Dupuy de Parseval, de la Banque de Savoie, du Crédit Maritime Méditerranée et de la Banque Marze. S’y ajoutent Groupama Banque, BforBank ou Boursorama. Parmi elles, certaines appliquent des plafonds trop élevés : jusqu’à 1 500 euros, soit 10 fois le plafond réglementaire, à la Banque de Savoie, par exemple. D’autres, et parfois les mêmes, affichent des frais par ligne trop élevés : 28,83 euros à la Banque Populaire du Sud ou 24 euros par ligne chez BforBank.

10 fois le plafond réglementaire ! En 2020 ! Bravo la banque, c’est bon pour ton image.

Conclusion dévastatrice (c’est moi qui souligne en gras) :

dans l’immédiat, malgré l’encadrement, l’hétérogénéité et l’opacité restent globalement de mise. S’agit-il d’oublis, ou de retards dans la mise à jour des brochures tarifaires ? Possible. Toutefois, les banques, il faut le rappeler, sont tenues de publier leurs nouveaux tarifs 2 mois au moins avant leur entrée en vigueur. Il est donc urgent pour elles d’agir.

2 mois avant, c’est-à-dire au plus tard le 1er mai dernier.

Malhonnêteté ou incompétence ?

Dans Le Monde du 2006, Arnaud Lagardère avait prononcé ces paroles sidérantes et immortelles :

J’ai le choix de passer pour quelqu’un de malhonnête ou d’incompétent qui ne sait pas ce qui se passe dans ses usines. J’assume cette deuxième version.

Un récent billet de la médiatrice de l’AMF, Marielle Cohen-Branche, sur lequel Jean-François Bouilly, CFA, CIPM, a attiré mon attention, m’y a fait penser.

Une banque prélève indûment des frais de sortie de 2,75% sur un fonds à un client, qui les conteste. La banque met 3 mois pour lui affirmer que le DICI du fonds prévoit ces frais, ce qui est faux et facile à déterminer : il suffit pour cela de lire le DICI.

Pour un client qui conteste, combien qui ne voient pas l'erreur, faute de lire leurs relevés ou de les comprendre ? Il y a décidément quelque chose de pourri au royaume de la banque. (3/3)https://t.co/eWfzCWctaF

— AlphaBetaBlog (@AlphaBetaBlogFR) July 3, 2020

Qu’écrit la médiatrice de l’AMF ?

La banque, interrogée par mes soins sur l’incohérence des frais appliqués avec l’information du DICI, m’a répondu que les droits de sortie, non acquis à l’OPCVM, ont effectivement été appliqués par erreur. Elle m’informe avoir procédé à la régularisation suite à mon intervention.

Un médiateur ne peut pas être virulent dans sa communication. Mais pour qui lit entre les lignes, le passage ci-après s’apparente à une virulente condamnation des pratiques de la banque.

Je ne peux que regretter le temps et les démarches que M. X. a dû entreprendre pour obtenir la correction d’une d’erreur manifeste que l’établissement n’a admis que devant le médiateur. Ce différend aurait clairement dû être résolu avant toute saisine du médiateur.

Incompétence ? Malhonnêteté ?

Errare humanum est, perseverare diabolicum.

Fugace surperformance

Il n’a échappé à aucun visiteur de ce site que mon opinion est qu’il est à peu près impossible d’identifier à l’avance un gérant surperformant.

Et quand bien même on y arriverait, encore faudrait-il que cette surperformance soit pérenne.

Ce qui n’est pas le cas.

Illustration avec le S&P Persistence Scorecard pour les fonds domiciliés aux Etats-Unis. Les calculs sont arrêtés à fin 2019.

S&P DJ Indexes s’intéresse à la persistence des bonnes performances. Pour cela, le fournisseur d’indices analyse l’évolution au fil du temps des fonds classés dans le 1er quartile en matière de performance à un instant t.

Si la surperformance (au sens de performance supérieure, ici les meilleurs 25% d’une catégorie) est durable, alors ue proportion importante des fonds classés premier quartile doit rester classée dans le premier quartile dans le futur.

S&P DJ Indices a analysé la performance des fonds actions sur la période 2010-2014, puis sur la période 2015-2019, à savoir après 5 ans.

Un gérant qui a été bon hier sera-t-il bon demain ? Selon l'étude de S&P DJ Indices U.S. Persistence Scorecard Year-End 2019, il n'y a pas de persistence en matière de performance.https://t.co/Q4bhHOpdvr pic.twitter.com/2qNu43CXpD

— AlphaBetaBlog (@AlphaBetaBlogFR) July 1, 2020

En moyenne, 21% des fonds classés dans le premier quartile sur la période initiale étaient encore dans le premier quartile 5 ans après ; 15% étaient classés dans le 2ème quartile ; 10% dans le troisième ; 16% dans le quatrième.

10% des fonds avaient fusionné ou avaient été liquidés. 29% des fonds avaient changé de style, donc de catégorie.

Bonne chance pour identifier les fonds étant restés dans leur quartile d’origine ! Notamment au vu des 39% de fonds de l’univers de départ qui sont hors jeu pour diverses raisons après 5 ans.

Dans un post paru sur le blog de CFA Institute, Enterprising Investor, Hansi Mehrotra, CFA, rappelle les 3 questions à se poser pour choisir entre une approche active et une approche indicielle.

Gestion active ou gestion indicielle ? Les 3 questions que tout investisseur devrait se poser.https://t.co/ADIyFmgUD8

par @HansiMehrotra via @Enterprising— AlphaBetaBlog (@AlphaBetaBlogFR) July 1, 2020

- Suis-je capable d’identifier les bons fonds avec le temps et l’information dont je dispose ?

- Puis-je avoir confiance en l’expertise de mon conseiller financier, en sa capacité à me permettre d’accéder à de fonds fonds, et en l’adéquation entre son système de rémunération et mes intérêts ?

- Suis-je capable (moi ou mon conseiller) de suivre les fonds au fil du temps, d’en changer quand c’est nécessaire, sans que les coûts associés ne réduisent à néant la surperformance ?

Si la réponse à au moins une de ces 3 questions est négative, Hansi suggère d’opter pour une approche indicielle.

Si vous voulez approfondir de façon non conventionnelle le sujet de la gestion active, je vous recommande un nouveau podcast, From the Research Chair, co-animé par Jason Voss, CFA, et Michael Falk, CFA. Voss et Falk croient tous les deux en la gestion active, sous certaines conditions.

J’ai écouté le premier épisode, c’est prometteur.

Voss a récemment publié avec C. Thomas Howard Return of the Active Manager: How to apply behavioral finance to renew and improve investment management.

H2O AM, la saison 2 continue

Au cinéma, nous avons été terrifié.e.s par le Silence des Agneaux. En gestion d’actifs, c’est le Silence de H2O AM qui me laisse de plus en plus perplexe.

En parlant d’agneaux, j’ai publié la semaine dernière ma chronique parue dans le numéro de juillet/août de Gestion de Fortune. Ca parle presque d’agneaux. Ca s’intitule en effet Les moutons de Panurge et j’y parle notamment de H2O AM.

Quand les moutons 🐑 de Panurge font du conseil financier. Bêêêê, Carmignac. Bêêêê, H2O AM. Ma chronique parue dans le numéro 📰 de juillet-août de @GestionFortune est en ligne 👇 https://t.co/KJhwCOewn5

— AlphaBetaBlog (@AlphaBetaBlogFR) July 5, 2020

Côté performance, la pente est toujours rude. La remontée a été plus ou moins forte depuis le plus-bas de mars selon les fonds, mais il reste un long chemin à parcourir.

Côté encours, ça a remonté aussi depuis fin mars.

Le site indique que les encours sous gestion étaient de 21,7 milliards d'€ au 30/06/2020https://t.co/PKSxMWVZkM

— AlphaBetaBlog (@AlphaBetaBlogFR) July 3, 2020

Pas trop de décollecte, contrairement à ce qui s’était passé en juin/juillet 2019 (8 milliards d’euros de décollecte).

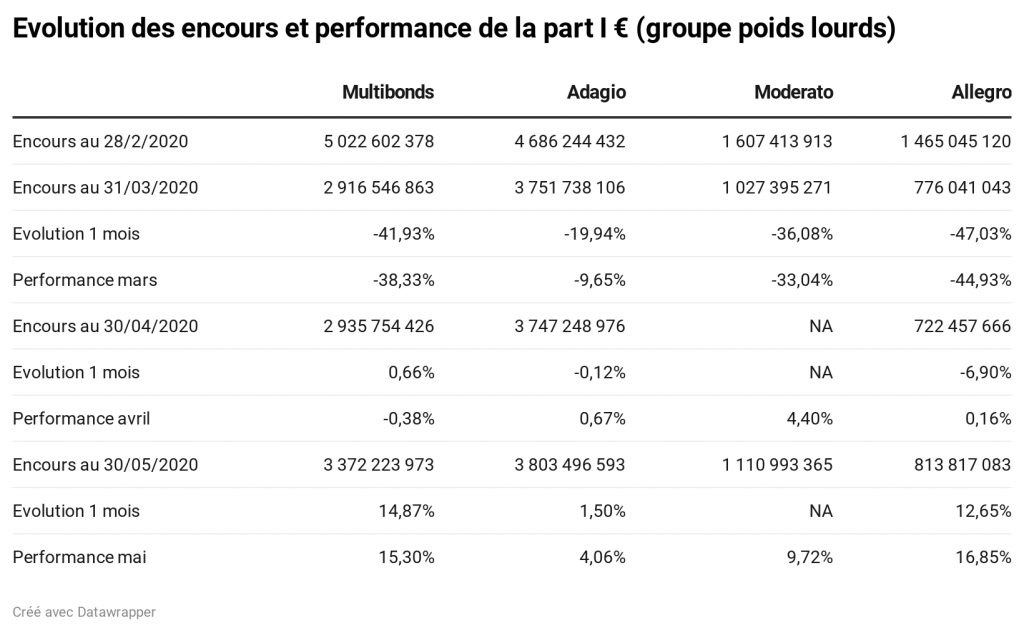

Voici l’évolution depuis fin février des fonds qui pesaient plus d’un milliard d’euros d’encours à cette date.

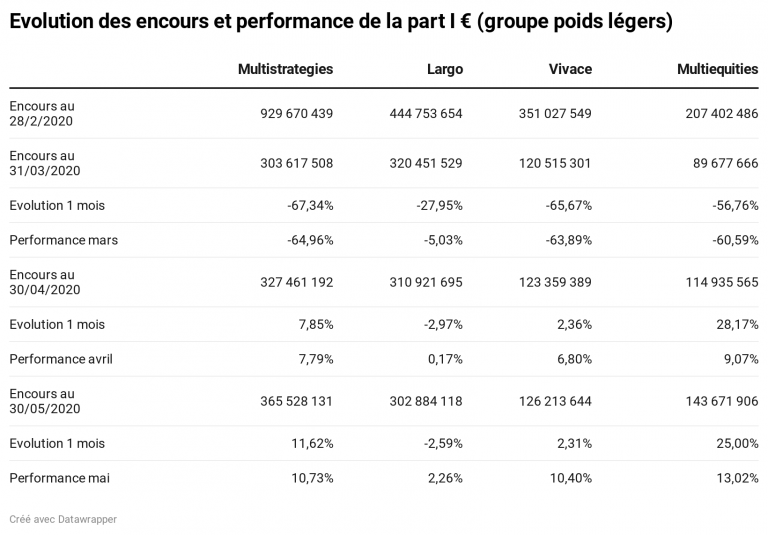

Et voici l’évolution pour les poids légers (moins d’un milliard d’euros d’encours à fin février).

D’après Laurence Fletcher du Financial Times, qui a pu consulter un document H2O AM destiné aux clients, la décollecte a été limitée à 1 milliard d’euros.

1 milliard d'€ de rachats pour les fonds H2O AM depuis le début de l'année.

[C'est très peu au vu de la débâcle en matière de performance en février/mars.]https://t.co/lfJNy2gSPo

par @journofletcher— AlphaBetaBlog (@AlphaBetaBlogFR) July 1, 2020

Depuis l’an dernier, un poids lourd financier au Royaume-Uni, Lord Myners, demande une enquête sur H2O AM. Il a recommencé, exigeant la lumière sur la vente à une entité contrôlée par Lars Windhorst de titres non cotés (actions et obligations) émis par des entités du groupe de ce même Windhorst.

Vente en cours, sur laquelle aucune information n’a été publiée à ma connaissance. Je rappelle qu’Invesco, qui détenait dans certains fonds actions Royaume-Uni des titres non cotés, avait décidé d’en déprécier la valorisation de… 60% avant de les vendre. J’en avais parlé ici (Heurs et malheurs du non coté).

Bien que la plupart des fonds H2O AM soient de droit français, l’AMF se semblait pas s’émouvoir de ce qui s’était passé en juin dernier et de ce qui s’est passé en février et mars 2020. Même si un régulateur ne communique par définition pas sur les enquêtes en cours, le silence était quand même assourdissant.

Ce silence a été rompu, non pas par l’AMF, mais par Bastien Bouchaud, des Echos.

Le nom de l'AMF apparaît enfin accolé à celui de H2O AM dans ce papier de @BastienBouchaud. J'attends avec impatience les reportings à fin juin de Multiequities et Multistrategies, qui détenaient des actions non cotées au-delà des ratios réglementaires.https://t.co/Gi2EdoNsjt

— AlphaBetaBlog (@AlphaBetaBlogFR) July 3, 2020

Selon le journaliste, l’AMF s’intéresserait de près aux actifs non cotés de H2O AM. J’espère qu’elle en profitera pour éclaircir les anomalies sur les valeurs liquidatives des parts R et SR de certains fonds, que j’avais pointées ici (Des nouvelles des fonds H2O AM).

Je rappelle que pendant le drawdown de février mars, la performance de la part SR de certains fonds avait été supérieure à celle de la part R de ces mêmes fonds, alors que les frais de gestion de la part SR sont supérieurs à ceux de la part R (et que leur performance doit donc être inférieure à celle des parts R).

Ah, au détour d’un article de Cynthia O’Murchu du Financial Times, on a aussi découvert la création d’un fonds très discret, puisqu’il n’est pas mentionné sur le site de H2O AM : H2O Deep Value. Créé en juillet 2019 avec 300 millions d’euros, son nom est intriguant.

Qu’a-t-il en portefeuille ? H2O AM avait envisagé de créer une structure de défaisance suite à l’alerte de juin 2019 sur l’absence de liquidité de certaines obligations émises par les sociétés contrôlées par Windhorst.

Création le 31 juillet 2019, dernier actif connu de Bloomberg : 337 millions d'euros au 2 juin. Frais de gestion 0,8%. https://t.co/CyeIMfIquz

— AlphaBetaBlog (@AlphaBetaBlogFR) June 30, 2020

Le mystère s’épaissit.

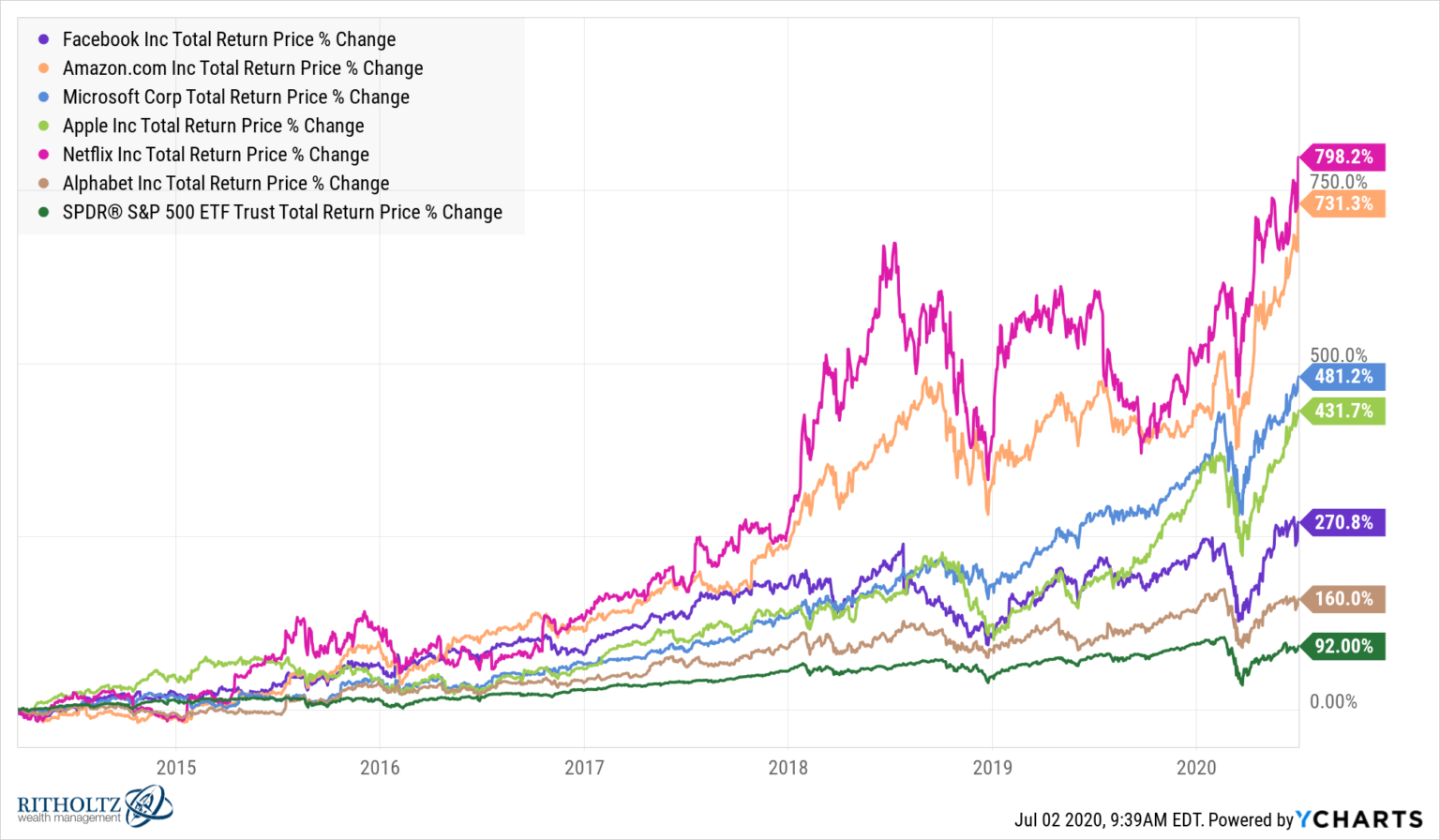

Si tu avais acheté Amazon en 1997

Tu serais riche, non ?

Regarde comme Amazon et ses copains ont monté depuis 2015 ! C’était prévisible, non ?

A moins que.

A moins que tu n’aies vendu au moins 10 fois, effaré.e par les baisses monumentales encourues par l’action Amazon. Et les autres.

C’est ce que rappelle régulièrement l’excellent Ben Carlson, CFA, du blog A Wealth of Common Sense. Le graphique ci-dessus permet de visualiser les plus fortes baisses des actions les plus populaires aujourd’hui.

Le parcours boursier des FANMAG n'a pas toujours été un long fleuve tranquille : les drawdowns ont atteint des niveaux stratosphériques (-94,43% pour AMZN, pire que H2O Multistrategies)https://t.co/pADHqAismh

par @awealthofcs pic.twitter.com/fGJz7evwBr— AlphaBetaBlog (@AlphaBetaBlogFR) July 6, 2020

Les plus fortes baisses par action depuis 1980 :

- Amazon : -94%

- Alphabet (Google) : -30%

- Apple : -82%

- Facebook : -53%

- Microsoft : -74%

- Netflix : -82%

Et vous, face à une baisse de 94%, comment auriez-vous réagi ?

Les produits dont il a été question dans ma semaine Twitter 27 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 27 de 2020. Sayōnara. さようなら.

Photo dorota dylka sur Unsplash

Une réponse sur « Ma Semaine Twitter 27 de 2020 »

Qui c’est les plus forts ? Evidemment…

NB : je ne fais pas allusion à H2O.