J’écoute, casque sur les oreilles, un nombre déraisonnable de podcasts, qu’ils soient consacrés à la finance, à la littérature, à l’art ou à l’histoire.

Je suis passé côté micro, invité par Charles-Elias Farah à plonger dans « Le Grand Bain » (c’est le nom de son podcast).

Nous avons parlé de mes sujets de prédilection : de la gestion indicielle, de la gestion active, et… des frais.

Ce qu’il y a de bien avec les livres, c’est qu’ils permettent de voyager dans le monde entier, et parfois au-delà, et que leur bilan carbone n’est pas trop mauvais.

La semaine dernière, j’avais mentionné deux auteurs de polars italiens, le grand Andrea Camilleri et Valerio Varesi. Avec le premier, je visite la Sicile et je passe mon temps à manger. Avec le second, je mange moins souvent et je découvre une Italie plus septentrionale.

Cette semaine, je suis allé en Croatie tout en restant à Paris grâce à Jurica Pavičić, en lisant L’eau rouge, polar multirécompensé en France : l’histoire de la disparition sans raison de Silva à 17 ans, en 1989, à Misto près de Split, juste avant le début de la guerre civile dans l’ex-Yougoslavie.

La police croit d’abord qu’elle a été assassinée, avant qu’un témoin tardif annonce l’avoir vue prendre un billet au terminal international de bus et qu’on apprenne que Silva était dealeuse de drogue.

Son frère jumeau, Mate, et un inspecteur de police, Gorki, la rechercheront pendant presque trois décennies durant lesquelles la Yougoslavie implosera et la société croate sera bouleversée, notamment par le développement du tourisme.

De Pavičić, je me réjouis à la perspective de lire un autre roman, La Femme du deuxième étage, et un recueil de nouvelles récemment paru, Le Collectionneur de serpents.

Dernier séjour dans le Vexin avant les vacances. Les premières tomates et les premières courges sont mûres.

Nous devrions même avoir une belle récolte de raisin. J’avais transplanté du Cher vers le Vexin des pieds donnés par feu mon grand-père il y a plus de dix ans, qui se sont finalement acclimatés.

Je ne désespère pas que le figuier originaire de chez mes parents dans le Poitou finisse par donner des fruits, mais ce ne sera pas cette année.

Ah, Jacques Chirac.

Jacques Chirac a dit il y a 20 ans « notre maison brûle et nous regardons ailleurs » et regardez l’état du monde aujourd’hui.

— Etienne Dorsay (@E_Dorsay) July 28, 2023

Il a également prédit que la Seine serait baignable et des épreuves des JO vont s’y tenir en 2024.

Un prophète ? Je pose la question. pic.twitter.com/pqtJ2PphhK

En août, ma semaine Twitter va succomber à la shrinkflation qui fait rage dans les supermarchés : pour le même prix1, il y aura au plus deux semaines Twitter au lieu de quatre. Je vais essayer de me changer un peu les idées. Bonnes vacances à vous.

Bienvenue dans ma semaine Twitter 30 de 2023.

Les sirènes de la gestion thématique

Un thème récurrent dans ce blog, c’est celui des deux planches de salut de la gestion active, attaquée de toutes parts par la gestion indicielle à bas frais :

- L’ESG

- La gestion thématique

Joe Wiggins, CFA, s’est intéressé aux séductions des fonds thématiques et aux méthodes employées par les sociétés de gestion pour y faire succomber les investisseurs dans un billet intitulé : « Pourquoi les fonds thématiques échouent ? »

Wiggins est mon blogueur favori en matière de finance comportementale, je vous recommande la lecture de son blog Behavioural Investment.

For @BehaviouralJoe, the composition of thematic funds exploits some of our most damaging psychological traits https://t.co/DqWbxIuRjL

— Philippe Maupas (@philmop) July 25, 2023

En dépit d’une sous-performance bien établie par rapport aux indices actions diversifiés pertinents, les fonds thématiques continuent d’attirer les investisseurs en exploitant leurs failles psychologiques : nous aimons les histoires qui font rêver.

Bien que nous aimerions que nos décisions d’investissement résultent d’une analyse rigoureuse et de métriques, le plus souvent, ce sont les histoires qui importent réellement. Le désir de croire à un récit séduisant qui trace une ligne confortable entre la cause et l’effet est un trait humain auquel nous n’échappons pas. Les marchés financiers émettant du bruit en permanence, étant capricieux et inconfortables, des histoires convaincantes aident à supprimer la peine lancinante de l’incertitude.

Les vendeurs de fonds thématiques s’abritent derrière une affirmation ayant les apparences de la vérité : de profondes transformations sont en cours2. Et ils concluent qu’en s’exposant à la thématique en question, les investisseurs gagneront de l’argent.

Pour Wiggins, il faut séparer les deux sujets, l’existence d’une transformation n’impliquant pas qu’en s’exposant aux acteurs de cette transformation l’investisseur gagne nécessairement de l’argent.

Oui, l’internet a transformé le monde. Non, s’exposer au valeurs internet n’a pas permis aux investisseurs de gagner durablement de l’argent à la fin des années 1990.

Oui, la part des pays émergents dans l’économie mondiale n’a fait que croître. Non, s’exposer aux émergents n’a pas permis aux investisseurs de faire mieux qu’avec les marchés développés sur longue durée.

Pour Wiggins, le narratif en faveur des fonds thématiques a trois composants :

- Une performance excellente pendant une courte durée.

- Un récit séduisant.

- Une preuve sociale.

Une performance anormalement élevée requière une explication, d’où la production d’un narratif explicatif séduisant, qui attire de nouveaux investisseurs, lesquels alimentent la hausse.

Ce cercle est vertueux jusqu’à ce qu’il ne le soit plus, par exemple quand les sociétés actives sur une certaine thématique n’arrivent pas rapidement à être profitables.

Pour Wiggins, les investisseurs en fonds thématiques achètent la performance passée — le momentum — sans s’intéresser aux valorisations.

Ce momentum est un facteur légitime, à condition d’être appliqué de façon systématique sur un univers très diversifié. Ce que n’est jamais un univers thématique, qui repose sur une histoire spécifique.

S’il est difficile pour les investisseurs de gagner de l’argent avec un fonds thématique, pour les sociétés de gestion qui les lancent, c’est en revanche très facile : la thèse d’investissement et le discours commercial sont identiques, et les marchés financiers étant des machines à produire des narratifs pour toujours renouveler les têtes de gondole, ils ont en permanence besoin de nouveaux thèmes : l’intelligence artificielle, le dernier en vogue, a remisé la blockchain et l’hydrogène aux oubliettes.

Pour Wiggins, la plupart des fonds thématiques reposent sur des idées qui ne sont pas crédibles :

- Acheter des actifs à la mode et chers se terminera bien, parce que cette fois-ci, c’est différent.

- Une excellente performance, non durable, le sera — durable — pour cette thématique. Parce qu’elle est disruptive.

- Il est possible de faire des prévisions fiables sur des développements économiques ou technologiques extrêmement complexes.

- Faire des prévisions fiables implique de réaliser une surperformance future.

- Abandonner la diversification au profit d’une concentration thématique peut être une bonne idée.

Si le chant des sirènes de la thématique disruptive et inspirante est irrésistible, je recommande d’y affecter une partie de la poche casino de votre portefeuille.

Cette poche ne devrait pas représenter un poids significatif de ce dernier, et vous devez vous permettre de la perdre dans son intégralité.

Mais le plus raisonnable, c’est de suivre le conseil de John Rekenthaler de Morningstar : « Thematic investing, just say no« .

Y a-t-il un pilote dans l’avion de la gestion pilotée ?

La gestion pilotée, c’est le Graal de l’assurance vie : l’assuré.e n’a plus rien à faire3, son « conseiller » — quand il en a un — n’a plus à prendre le risque de sélectionner des fonds et de les assembler dans un portefeuille.

Le pilotage est en effet confié à une institution, généralement une société de gestion renommée ayant l’habitude de travailler avec des conseillers en investissement financier non indépendants au sens de MIF 2, qui va sélectionner les meilleurs fonds en fonction du profil choisi par l’assuré.e.

Dans le portefeuille construit par le spécialiste, on retrouve une majorité de fonds gérés par ledit spécialiste. Mais attention, hein, il y a aussi des fonds d’autres maisons.

Ce « pilotage » est industrialisé, il y a souvent beaucoup trop de fonds dans les portefeuilles, qui font double, voire triple emploi. Et presque jamais de fonds indiciels, sauf sur les classes d’actifs pour lesquelles le spécialiste n’a pas d’offre maison.

Cette gestion pilotée coûte un peu plus cher à l’assuré.e que s’il (ou elle) se chargeait de la gestion, mais les résultats sont vraisemblablement bien meilleurs. Non ?

Figurez qu’il est à peu près impossible de le savoir : les assureurs vie et les courtiers se gardent bien de mettre à disposition les résultats annuels de leurs gestions pilotées.

Dans ce monde, la transparence, c’est presque aussi sérieux pour que H2O AM.

Notons que les acteurs de création relativement récente comme WeSave, Yomoni et Nalo sont en revanche totalement transparents sur les performances de leurs mandats.

Heureusement, il y a Good Value for Money (GVfM). Ce cabinet de conseil fondé par Cyri

Cyrille Chartier-Kastler fait un excellent travail de pédagogie en matière d’assurance vie (j’avais parlé ici de son analyse des frais des unités de compte).

GVfM s’est intéressé aux performances4 des gestions profilées de 85 contrats entre 2017 et 2022.

En avertissant sur le flou sémantique :

Good Value for Money attire l’attention des épargnants sur l’absence de normalisation du vocabulaire sur le marché entre les notions de « gestion profilée », de « gestion pilotée » et de « gestion sous mandat ».

Les performances annuelles moyennes sur 6 ans sont fort décevantes, sauf pour le profil Audacieux.

Les performances annuelles moyennes étant trompeuses, j'ai calculé les performances moyennes annualisées sur la même période. Les deux seraient égales si la performance annuelle était toujours la même année après année, ou par le fruit du plus grand hasard. La performance annualisée reflète exactement l'expérience d'un assuré moyen sur la période.

Du fait de la séquence des performances, la performance annualisée est inférieure à la performance moyenne.

La conclusion de GVfM ?

La lecture des performances annuelles moyennes de la gestion profilée sur longue période (à savoir 6 années de 2017 à 2022) conduit à nouveau Good Value for Money à exprimer ses réserves vis-à-vis de l’intérêt pour l’épargnant des offres de gestion profilée prudentes, modérées et équilibrées.

Force est de constater que seule une vraie prise de risque est payante sur le moyen / long terme, en acceptant une volatilité des performances obtenues d’une année sur l’autre.

La recommandation de GVfM ?

Good Value for Money recommande davantage à l’épargnant d’opter pour un mixte de fonds en euros et de trackers actions.

Rien à redire. L'assurance vie est un piège à frais et la gestion pilotée telle qu'elle est pratiquée en France en apporte une couche supplémentaire. Son caractère industriel, l'empilement de fonds gérés activement aux frais trop élevés faisant parfois double emploi, tout cela conduit à des performances mécaniquement décevantes.

J'ai identifié une gestion pilotée utilisant des fonds indiciels peu chers facturée de façon très raisonnable (0,81% par an en moyenne) : celle du contrat Indexa Vie Spirica. J'en avais parlé ici.

Fin de partie pour le private equity ?

A ma gauche, les actifs cotés sur un marché : ils ont une valorisation fréquente, sont assez liquides et sont parfois très volatils. On peut y accéder directement ou via des véhicules collectifs, comme des fonds.

A ma droite les actifs non cotés. On y accède généralement via des véhicules collectifs (des fonds), ils ont une valorisation peu fréquente (et cette valorisation est une estimation faite par la société de gestion en suivant la réglementation) et sont peu liquides, voire pas du tout tant qu'ils n'ont pas atteint leur durée de vie.

Plusieurs types de stratégies dans la famille du non-coté :

Les fonds qui investissent en actions, regroupés sous le terme générique de fonds de private equity. "Equity", ça veut dire fonds propres, et "private", c'est par opposition à "public" ("coté"). Parmi eux, la famille du capital-risque (venture capital), qui prend des participations généralement minoritaires dans de jeunes sociétés, par définition plus risquées que les sociétés établies, et la famille du capital-investissement (buyout funds), qui prend des participations généralement majoritaires dans des sociétés établies, soit cotées en bourse (auquel cas elles en sortent), soit détenues par un autre fonds de capital-investissement qui décide de vendre.

Les vendeurs de fonds de capital-risque et de fonds de capital-investissement mettent en avant des historiques moyens de performance très flatteurs, et, sur certaines périodes, bien meilleurs que ceux des fonds investissant dans des actifs cotés comparables.

C'est vrai. Sur certaines périodes, les fonds de private equity qui choisissent d'envoyer leurs données de performance aux bases de données spécialisées ont délivré des performances bien supérieures à celles des fonds investissant dans des actifs cotés comparables, qui sont tous référencés dans les bases de données.

En d'autres termes, les bases de données spécialisées sur les fonds de private equity ne sont pas exhaustives. Et leurs résultats souffrent d'un biais de sélection : les sociétés de private equity sélectionnent les fonds qu'elles référencent dans ces bases de données5.

Et devinez quoi ? Elles n'y référencent pas leurs mauvais fonds.

Mais tout ça, c'est affreusement technique et il n'est pas nécessaire d'en parler car il ne faudrait pas désespérer Billancourt, à savoir ces dizaines de millions de particuliers un peu fortunés qui aimeraient bien avoir accès à ces produits prodigieux réservés aux grands investisseurs institutionnels et aux particuliers très, très fortunés.

Le private equity pour tous !

Alors que la réglementation empêchait souvent les particuliers un peu fortunés d'accéder à ces produits, elle s'est récemment assoupli dans certains pays, dont la France.

Le pitch standard des vendeurs de fonds de private equity pour tous, c'est à peu près ceci, aussi subtil que celui des bonimenteurs sur les marchés :

Le Private Equity est devenu incontournable dans le portefeuille des grandes fortunes et des institutionnels. Historiquement inaccessible pour les particuliers, tu peux désormais y accéder avec <insert_fintech_name>.

Mais voilà, il se trouve, parmi les très grands investisseurs qui sont très exposés depuis longtemps au private equity, des acteurs pour proclamer que la fête est finie.

C'est le cas de GIC, qui gère une partie de réserves financières de Singapour.

GIC est une institution assez transparente. Mais pas totalement. Elle n'indique pas exemple pas la valeur de son portefeuille. Mais pour le reste (allocation d'actifs, performance), on trouve des informations détaillées dans son rapport annuel.

But according to GIC's CIO, the private equity party is over: "Many of the things that were tailwinds for the private equity industry have come to an end . . . and I don’t think they are coming back any time soon."

— Philippe Maupas (@philmop) July 26, 2023

https://t.co/axj8QszqYi

Dans le dernier, relatif à l'exercice clos le 31 mars 2023, on apprend par exemple que sur 20 ans, le portefeuille a délivré une performance annualisée nette d'inflation de 4,6%.

Je rappelle que la performance nette d'inflation est la seule qui compte. Il serait extrêmement utile que tous les fournisseurs de gestion sous mandat la mentionnent dans tous les relevés de portefeuille.

L'allocation d'actifs actuelle comporte 17% de private equity (contre 9% en 2017), le haut de la borne pour cette classe d'actifs.

Mais les propos de Jeffrey Jaensubhakij, le directeur des investissements de GIC, rapportés par Mercedes Ruehl du Financial Times, sont peu engageants.

Selon lui, le private equity a bénéficié jusqu'à récemment de la conjonction de taux d'intérêt très bas, d'un coût du levier faible et de valorisations élevées.

Les taux d'intérêt ont fortement remonté, le coût du levier aussi, et les valorisations ont baissé et Jaensubhakij ne voit pas ces vents favorables revenir de sitôt.

Il voit en outre un problème d'offre et de demande : pas assez d'actifs disponibles à un prix attractif et trop de demande de la part des investisseurs.

Trop de demande de la part des investisseurs. Juste au moment où les particuliers vont enfin pouvoir s'exposer à cette classe d'actifs "incontournable dans le portefeuille des grandes fortunes et des institutionnels" et où ces derniers semblent penser que le vent a tourné.

Le plus mauvais timing possible ?

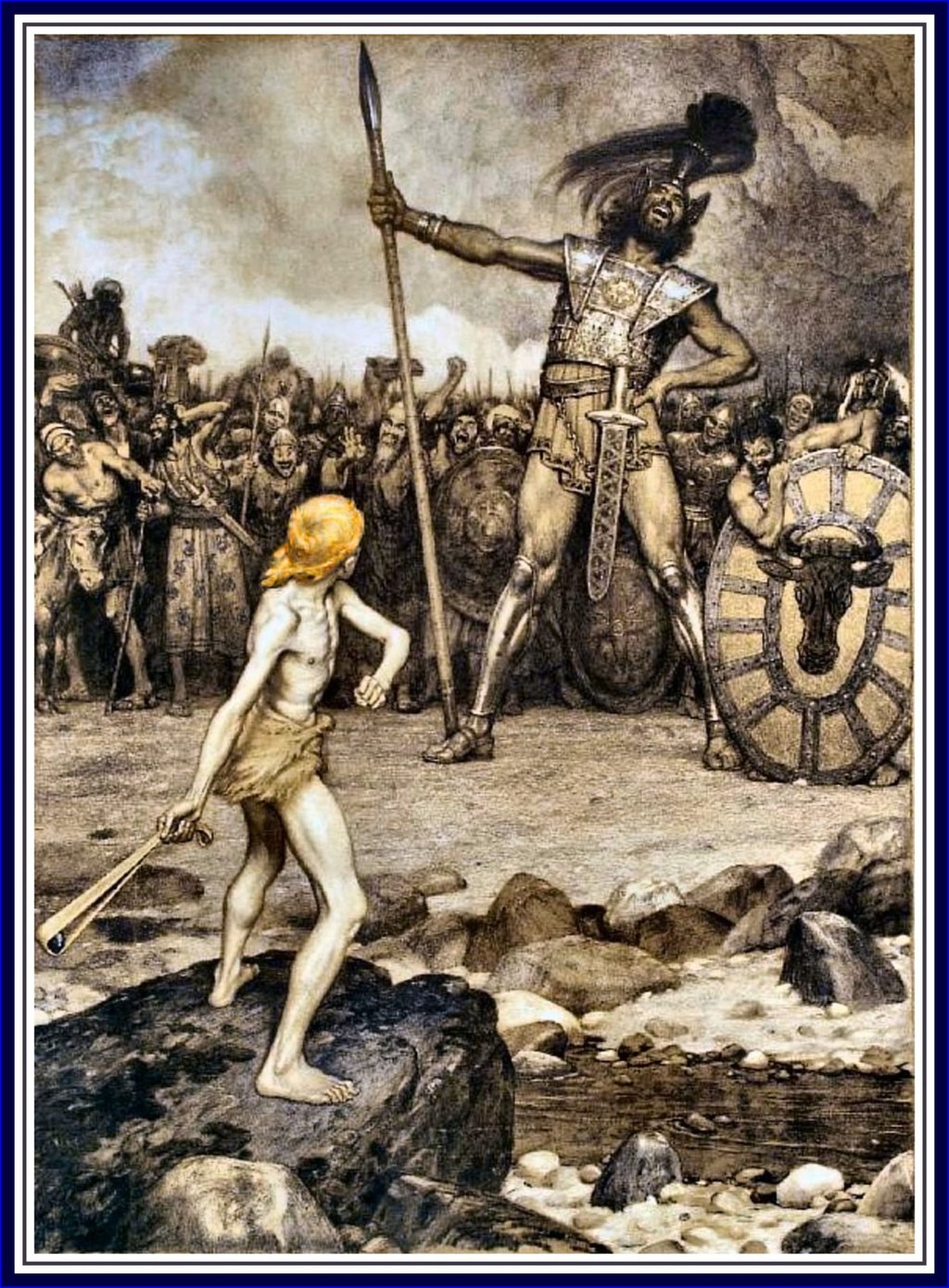

David contre Goliath

Goliath était un géant philistin mesurant près de trois mètres, revêtu d'une cotte de mailles en cuivre et armé d'une lance en fer.

Pendant quarante jours, il mit au défi l'armée d'Israël d'envoyer un combattant pour déterminer l'issue du conflit entre Israël et les Philistins en un combat singulier.

Ce fut David, un jeune berger, qui releva le défi. David tua Goliath d'une pierre envoyée avec sa fronde, qui toucha le géant au front.

Sur les marchés financiers, Goliath, c'est Wall Street. Un géant tout puissant.

De même que Gary Lineker disait ceci du football :

Le football est un jeu très simple : 22 joueurs courent après un ballon pendant 90 minutes, et à la fin, ce sont les Allemands qui gagnent.

on pourrait dire de l'investissement en bourse que c'est un jeu très simple : à la fin, c'est toujours Wall Street qui gagne, au détriment des particuliers.

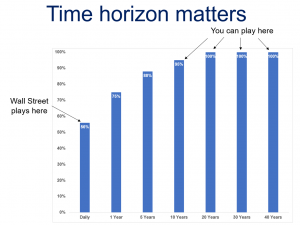

Pas si simple, pour Ben Carlson, CFA, de l'excellent blog A Wealth of Common Sense pour qui les particuliers David ont de nombreux avantages par rapport au Goliath de Wall Street.

"The biggest advantage you have as an individual investor over the behemoth institutional investors is the ability to think and act for the long-term."

— Philippe Maupas (@philmop) July 28, 2023

— by @awealthofcshttps://t.co/KRK3DcwWTE

Le principal avantage, c'est la faculté d'investir à long terme.

Certes,

Wall Street aura toujours de meilleures technologies, de meilleures capacités de recherche, un meilleur accès aux gens et aux deals que vous.

Mais :

- En investissant dans des fonds indiciels à bas frais, David a la quasi certitude de battre au moins 75 à 90% des professionnels sur les marchés actions.

- David peut ignorer les performances de court terme.

- David n'a pas à s'inquiéter de la performance de son portefeuille par rapport à un benchmark à court terme. Le seul benchmark qui importe pour lui, c'est de savoir s'il atteint ou pas ses objectifs financiers.

- Aucun comité d'investissement, aucun investisseur externe, ne viendra demander à David des comptes sur sa sous-performance du trimestre dernier.

Le plus grand avantage que vous avez en tant que David par rapport au Goliath de Wall Street, c'est la faculté de penser et d'agir sur le long terme.

Ce que Carlson illustre ainsi :

Et à la fin, c'est David qui gagne, à condition d'être patient.

Des nouvelles du #H2Ogate

Avertissement : j’assiste depuis novembre 2022 l’Association Collectif Porteurs H2O dans le cadre d’une mission rémunérée (détails ici). Suspendue depuis avril 2023, elle est susceptible de redémarrer. A vous de déterminer si elle influe sur ma couverture de l’affaire H2O AM sur ce blog.

On ne s'ennuie décidément jamais avec Lars Windhorst. J'ai raconté ici les ennuis du Wunderkind déchu devant un tribunal londonien, où l'attaquait un de ses multiples créanciers, l'Italien Manfredi Lefebvre d'Ovidio.

Les indispensables Cynthia O'Murchu et Robert Smith du Financial Times nous ont appris que c'est toujours à Londres qu'un autre créancier, le Norvégien Kristian Siem, a attaqué Windhorst. La Haute Cour a interdit à ce dernier de disposer de ses actifs à concurrence de 150 millions d'euros (dont une résidence à Beverly Hills, un petit yacht acheté 2,2 millions d'euros et une collection de montres estimée à 600,000 euros).

Je rappelle que Lars doit beaucoup plus d'argent aux side-pockets de H2O AM que les 150 millions d'euros qui semblent dus à Siem. Et que H2O AM n'a toujours pas assigné Lars en justice.

Il faut dire qu'il a donné à la société de gestion une garantie personnelle à hauteur de 2,5 milliards d'euros.

Il n'y a plus qu'à la faire jouer6.

#H2Ogate

— AlphaBetaBlog (@AlphaBetaBlogFR) July 24, 2023

Sacré Lars. Il doit tellement d'argent qu'un tribunal londonien vient de lui interdire de disposer de ses actifs à concurrence de 150 millions d'euros. Ça ne va pas arranger les affaires des side-pockets.

— par @cynthiao et @bondhackhttps://t.co/15zfdPlef8

J’attends avec une impatience toujours déçue la mise à jour des valeurs mensuelles estimatives des 7 side-pockets. Depuis le début de l’année, elle advenait dès le début du mois. Les valeurs estimatives en ligne sur le site de la société de gestion le 31 juillet à 11 heures étaient toujours celles de fin février.

H2OAM a déjà suspendu la mise à jour des valeurs mensuelles estimatives des side-pockets : celles de fin avril et fin mars 2021 puis de fin septembre, fin octobre et fin novembre 2021, puis de fin octobre et fin novembre 2022 n’avaient pas été publiées.

C'est bien entendu dans un souci de transparence, pour maximiser la performance et la liquidité des actifs Windhorst pourris.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

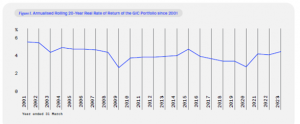

Voilà où on en est au 27 juillet 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 28 février 2023). J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 30 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 30 de 2023. Sayōnara. さようなら.

Illustration : David und Goliath (1888), Osmar Schindler (1869-1927), Public domain, via Wikimedia Commons.

- Je vous rappelle que ce blog est totalement gratuit, n’hésitez donc pas à cliquer sur les bannières quand une réclame vous plaît, ça contribuera à payer les 5,99 euros mensuels d’hébergement de ce site.

- C’est toujours vrai.

- Il faut dire que cet.tte assuré.e n’est généralement pas outillé.e pour construire un portefeuille de produits de placement.

- Performances nettes de tous frais, à l’exception des frais à l’entrée sur les versements, c’est-à-dire : nettes des frais de gestion du contrat sur les unités de compte, nettes des éventuels frais additionnels au titre de la gestion pilotée et nettes des frais courants propres aux unités de compte.

- La base de données la plus exhaustive est sans doute celle de Burgiss, qui collecte les données auprès des investisseurs dans les fonds — les LPs pour Limited Partners — plutôt qu'auprès des sociétés de gestion.

- Je plaisante.