La défense de leurs intérêts économiques pousse les êtres humains à des comportements répréhensibles. L’industrie du tabac en est un exemple caricatural : alors que les effets délétères des cigarettes sur la santé étaient déjà parfaitement documentés, elle a utilisé tous les leviers en sa possession pour les dissimuler pendant la seconde moitié du XXe siècle.

En s’appuyant par exemple sur des publicités rétrospectivement grotesques et scandaleuses, comme celle qui illustre cette semaine Twitter.

A côté de Big Tobacco, nous avons Big Oil. Big Oil qui connaît depuis les années 1970 les effets des énergies fossiles sur la planète et les a longtemps occultés et niés.

Big Tobacco et Big Oil n’ont eu aucune difficulté à trouver des universitaires sympathiques à leur cause et à les acheter.

Big Tobacco et Big Oil ont également su approcher les régulateurs et les travailler au corps pour bénéficier d’une régulation plus amicale. On parle de « regulatory capture » (capture réglementaire).

Parfois, il n’est même pas nécessaire de capturer les décideurs, comme le montrent les récentes déclarations parfaitement surréalistes de l’actuel Ministre de l’Agriculture du gouvernement Borne, Marc Fesneau.

Ce dernier a demandé à l’Agence nationale de sécurité sanitaire de l’alimentation, de l’environnement et du travail (Anses) de revenir sur sa décision d’interdire les principaux usages d’un herbicide, le S-métolachlore, qui se décompose en sous-produits responsables d’une pollution très étendue des nappes phréatiques.

Le S-métolachlore a été classé par l’agence Agence européenne des produits chimiques, l’ECHA, parmi les substances cancérigènes suspectées en 2022.

Il faut se baser sur la science pour évaluer avant de décider (…), mais l’Anses n’a pas vocation à décider de tout, tout le temps, en dehors du champ européen et sans jamais penser les conséquences pour nos filières.

En d’autres termes, la science, ça commence à bien faire1.

Ah, j’oubliais, parmi les Big, il y a aussi Big Finance.

Un des régulateurs de Big Finance en France — l’AMF — s’est prononcé contre l’interdiction des rétrocessions, en phase avec la position ultradominante chez les professionnels qu’elle supervise.

Sa présidente a un peu la même approche de la science (ici, des étude) que celle de Marc Fesneau : j’utilise ce qui conforte ma position (même quand les conclusions de l’étude sur laquelle je m’appuie ne sont pas démontrables) et j’ignore ce qui la contredit.

J’en parle ci-dessous, dans la vignette « Défense et illustration de l’investisseur privé ».

Sur les méchants de Big Tobacco, lisez Golden Holocaust – La conspiration des industriels du tabac, de Robert N. Proctor.

La Chine a mis en place depuis l’ère Mao Zedong un système de camps d’internement équivalent au Goulag soviétique : le laogai (Wikipedia : 劳改, abréviation de 劳动改造 láodòng gǎizào, « rééducation par le travail »).

Arte a récemment diffusé un remarquable documentaire écrit par Tania Rakhmanova et Jean-Philippe Béja sur le laogai : « Les camps, secret du régime chinois« .

A regarder sans faute pour comprendre le fonctionnement d’un régime de parti unique depuis 1949, qui redécouvre avec Xi Jinping le culte de la personnalité qui avait cours sous Mao Zedong. La Chine de Xi n’est plus celle, pauvre, de Mao.

En complément, lisez le passionnant entretien avec Alice Ekman, analyste responsable de l’Asie à l’Institut des Etudes de Sécurité de l’Union Européenne (EUISS) et maître de conférences à Sciences Po, paru dans Le Grand Continent.

Ekman est l’autrice de Dernier vol pour Pékin et de Rouge vif.

Sur Mao Zedong (1893-1976), lisez la biographie écrite par Jun Chang et Jon Halliday, Mao – L’histoire inconnue (Tome 1, Tome 2).

Le grand Simon Leys (1935-2014) avait publié en 1971 Les habits neufs du président Mao, en pleine vague maoïste en Occident. On retrouvera cet essai dans Essais sur la Chine.

Le 27 mai 1983, invité par Bernard Pivot dans Apostrophes, Leys avait atomisé la journaliste italienne Maria-Antonietta Macciocchi (1922-2007) qui chantait les louanges de la Révolution culturelle et du glorieux président Mao dans son livre Deux mille ans de bonheur.

Je pense que les idiots disent des idioties, comme les pommiers produisent des pommes. C’est dans la nature, c’est normal.

Sur le Goulag, regardez l’excellent documentaire de Patrick Rotman, Goulag – Une histoire soviétique. Et lisez Le Goulag – Témoignages et archives, édité par Nicolas Werth et Luba Jurgenson.

J’ai couru le marathon de Paris le dimanche 2 avril. Pas de record, quelques crampes et un temps honorable de 3:47:43.

Comme à chaque fois que je cours un marathon, je me suis demandé à partir du 35ème kilomètre pourquoi je m’infligeais une telle épreuve et me suis juré que c’était la dernière fois.

Le jour d’après, je me suis inscrit au marathon de La Rochelle qui se courra fin novembre et au prochain marathon de Paris en 2024. Allez comprendre.

J’ai fait les semis, je vais pouvoir recommencer à vous infliger des nouvelles de mes plantes. Vous allez en prendre jusqu’à la fin de l’automne.

Pendant le week-end de Pâques, nous avons fait hanami (花見) en contemplant les deux cerisiers en fleurs dans notre jardin du Vexin.

Pauvre Etienne Dorsay. Au moins, il n’a pas à lire les commentaires des gérants d’actifs sur le premier trimestre, ni leurs prédictions pour le deuxième.

À la 7ème minute de cette réunion on me propose de faire un feedback sur le 1er trimestre afin de mieux de mieux challenger les objectifs 2023 dans une stratégie win-win.

À la 8ème je recense, rêveur, les différentes techniques d'élimination physique d'un comité directeur. pic.twitter.com/6AqQwhRaMF— Etienne Dorsay (@E_Dorsay) April 5, 2023

Pour recevoir une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans mes semaines Twitter 13 et 14 de 2023.

Indexa écrase les prix

Dans ma précédente semaine Twitter, je suggérais à de jeunes actifs d’ouvrir un compte-titres ordinaire (CTO) chez un intermédiaire permettant la mise en place de plans d’investissement en ETF.

Pourquoi un CTO ? Parce que l’assurance vie (ou le PER) implique une couche de frais supplémentaires aux impacts délétères sur le long terme.

Et puis Indexa Capital a annoncé le lancement d’Indexa Vie Spirica, un contrat d’assurance vie assuré par Spirica, un assureur du groupe Crédit Agricole.

La tarification de ce contrat en gestion sous mandat en fait une option à considérer : selon le communiqué de presse annonçant le lancement, les frais annuels seraient en moyenne de 0,81%, un niveau très compétitif, que ce soit par rapport aux contrats d’assurance vie en gestion pilotée à base de fonds actifs, dont le coût total est prohibitif, ou aux offres d’acteurs en ligne comme Yomoni et Nalo proposant des mandats de gestion à base d’ETF, dont le coût total annuel est de l’ordre de 1,6%.

Lancement d'Indexa Vie Spirica, présenté comme le contrat d'assurance vie en GSM le moins cher en 🇫🇷, avec des frais totaux moyens de 0,81%, dont 0,67% de frais de gestion partagés entre Indexa et Spirica. La répartition n'est pas précisée, dommage. https://t.co/eNFPfinBqy

— AlphaBetaBlog (@AlphaBetaBlogFR) March 29, 2023

Indexa Capital s’est lancée en Espagne en 2015 puis en Belgique en 2020 et annonce des encours de 1,5 milliard d’euros et 62000 clients (soit un encours moyen par client — pour ce que cette métrique vaut — de 24200 euros).

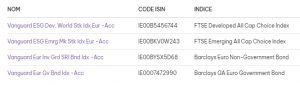

Le contrat Indexa Capital Vie propose 10 allocations d’actifs (« profils ») à base de fonds indiciels2 Vanguard (surtout) et iShares (BlackRock), sans fonds en euros, avec un poids des actions variant de 15 à 79% (et donc un poids obligataire variant de 21 à 85%).

Frais annuels moyens des portefeuilles de fonds indiciels ? 0,14% (ils vont de 0,13% jusqu’à 0,19% pour les allocations à biais ISR). Frais d’assurance vie (frais de gestion perçus par l’assureur + frais de gestion sous mandat perçus par Indexa) : 0,67%.

Soit des frais explicites annuels totaux allant de 0,8 à 0,88%.

Indexa Capital utilise 12 fonds indiciels, couvrant les classes d’actifs suivantes : Actions Europe, Actions États-Unis, Actions Japon, Actions pays émergents, Actions Pacifique hors Japon, Actions globales de petite capitalisation, Obligations d’entreprises européennes, Obligations pays émergents couvertes en euros, Obligations d’États zone euro, Obligations zone euro indexées sur l’inflation, Obligations États-Unis couvertes en euros, Obligations d’entreprises États-Unis couvertes en euros.

Les fonds indiciels actions ne sont pas couverts contre le risque de change (la version couverte ayant des frais de gestion plus élevés que la version non couverte), ce qui est parfaitement raisonnable sur longue durée.

Pour des contrats inférieurs à 10000 euros, Indexa n’en propose même que 2 (un fonds indiciel actions, un fonds indiciels obligations), ce qui est parfait pour éviter les paris tactiques souvent désastreux (à noter qu’il n’y a plus d’exposition aux actions des pays émergents, le fonds indiciels actions répliquant l’indice MSCI World, qui couvre 23 marchés développés).

Il est également possible d’opter pour un biais ISR. Le nombre de fonds indiciels est alors réduit à 4 : actions monde pays développés, actions monde pays émergents, obligations ISR secteur privé euro, obligations souveraines zone euro.

Les portefeuilles sont rééquilibrés en tant que de besoin, le courtier pouvant également utiliser les versements ou les retraits pour rééquilibrer à moindre coût.

Pinaillons un peu : la part des actions Etats-Unis dans les différents portefeuilles me laisse perplexe. Leur rendement attendu est le plus faible de toutes les zones géographiques utilisées.

Mais leur poids est systématiquement le plus important dans la poche actions.

Les limites de l’optimisation moyenne/variance sont connues : les allocations calculées sont très sensibles aux hypothèses de rendement, de risque et de covariance (hypothèses qui par ailleurs ne se réalisent jamais) et les utilisateurs de ces techniques mettent souvent des contraintes pour que les allocations soient présentables.

Les allocataires d’actifs d’Indexa ont sans doute craint de trop minimiser le poids des Etats-Unis par rapport à celui — écrasant — qu’ils ont dans le MSCI World.

Le problème ne se pose pas pour les « petits » contrats n’ayant accès qu’à 2 fonds indiciels : celui de la poche actions réplique le MSCI World et le courtier n’a aucun pari tactique à prendre, l’indice vivant sa propre vie de façon à peu près mécanique.

Conséquence : les allocations actions sont très différentes entre les portefeuilles utilisant 2 fonds indiciels et ceux utilisant toute la palette.

Pinaillons encore : les liens sur les noms des fonds indiciels utilisés par Indexa Capital pointent pour le moment sur les fiches fonds du site Morningstar… Espagne. Ça va être facile à corriger.

Quelle espérance de rendement annuel après frais ? De 3,8% pour l’allocation 1 à 5,9% pour l’allocation 10.

Les frais de gestion du mandat revenant à Indexa Capital sont probablement de 0,17% par an, l’incompressible de Spirica étant à ma connaissance de 0,5%.

En répondant au questionnaire de risque sur le site d’Indexa Capital, je suis tombé sur une page qui est probablement destinée aux investisseurs belges. Les frais de gestion revenant à Indexa sont de 0,4% par an, dans le cadre d’un compte-titres.

0,81% par an, c’est donc la nouvelle référence pour le coût d’une gestion sous mandat à base de produits indiciels en assurance vie. Les assuré.e.s vont beaucoup y gagner.

Il n’y a pas grand chose à redire à ce contrat à qui je souhaite le plus grand succès.

Défense et illustration de l’investisseur privé

La Commission européenne va-t-elle interdire les rétrocessions dans le cadre de sa stratégie pour les investisseurs de détail (« Retail Investment Strategy ») ?

Je le souhaite, je l’espère, mais je n’y crois pas trop, les acteurs de l’écosystème, qui vivent fort bien de frais beaucoup trop élevés dans une absence presque totale de concurrence ayant une capacité à se faire entendre bien supérieure à celle des investisseurs privés.

Les arguments de cet écosystème sont à peu près les mêmes dans tous les pays de l’Union européenne n’ayant pas interdit les rétrocessions3.

C’est ce que nous montrent les rédactions européennes de Citywire.

Sans surprise, presque tout l'écosystème de la gestion et de la distribution de produits financiers dans l'UE est contre l'interdiction des rétrocessions. Il paraît que cette dernière pénaliserait les petits investisseurs. 😂

— via @CitywireFrance https://t.co/iRlHEeyTtd

— AlphaBetaBlog (@AlphaBetaBlogFR) April 4, 2023

Principal argument invoqué : les investisseurs privés les moins fortunés n’auront plus accès au conseil s’ils doivent le payer. Il paraît que c’est ce qui s’est produit au Royaume-Uni et aux Pays-Bas après l’interdiction des rétrocessions.

J’écris « Il paraît », car je n’ai retrouvé aucune étude digne de foi confirmant cette thèse.

Argument de repli : « Il faut laisser aux clients la liberté de choisir. » Ben oui, sachant que plus de 90% des conseillers financiers (CIF en France) ont choisi d’être non indépendants, donc de continuer à percevoir des rétrocessions, que le régulateur français omet soigneusement d’expliquer qu’il existe des conseillers indépendants au sens de MIF 2, que le site de l’ORIAS, qui référence les CIF en France, ne permet pas de rechercher les CIF indépendants, que les sites des associations de CIF en France ne permettent pas de rechercher selon le critère « Indépendant » ou « Non indépendant », ne pas interdire les rétrocessions revient à perpétuer volontairement le statu quo.

Autre argument, interdire les rétrocessions, ce serait mettre en danger la profitabilité de l’écosystème. Ben oui, mais s’il n’y a plus de rétrocessions, l’écosystème s’adaptera et apprendra à facturer des honoraires. Et le client final, l’investisseur privé au nom duquel parlent tous les acteurs de l’écosystème, bénéficiera enfin de la concurrence sur les prix et d’un service de conseil sans conflit d’intérêt.

Mais de concurrence, l’écosystème ne veut surtout pas.

Epaulé par l’AMF qui s’est prononcée en début d’année en faveur du maintien des rétrocessions.

Sa présidente, Anne-Marie Barbat-Layani, s’en est expliquée dans un entretien avec Alexandre Garabedian et Réjane Reibaud de L’Agefi.

En avançant un argument que j’ai trouvé particulièrement indigent.

"Si supprimer les rétrocessions était la pierre philosophale, tout le monde l'aurait déjà fait."

J'adore l'indigence de cet argument de la présidente de l'AMF, qui pense que la transparence sur les frais peut les faire baisser (les frais). https://t.co/H4k6xv8ABH— AlphaBetaBlog (@AlphaBetaBlogFR) April 3, 2023

J’ai aussi adoré ceci, emblématique de l’incroyable désinformation en cours (italique ajouté par mes soins) :

Certaines études, dont les conclusions restent à débattre, montrent qu’en dessous de 100.000 euros les particuliers ne bénéficient plus de conseil dans un modèle sans rétrocessions.

Certaines études, dont les conclusions restent à débattre, montraient aussi l’efficacité de la chloroquine contre le Covid.

Sérieusement ?

Pourtant, Anne-Marie Barbat-Layani reconnaît que

[l]a situation actuelle n’est pas totalement satisfaisante. Le coût d’intermédiation en matière d’épargne reste élevé.

Eh oui, les épargnants paient bien trop cher une prestation de vente, précisément à cause des rétrocessions.

Bien qu’aucun des acteurs de l’écosystème n’ait intérêt à une baisse des frais, la présidente de l’AMF fait semblant de croire qu’ils joueront le jeu :

Pour améliorer davantage la situation4, les acteurs financiers doivent avancer sur deux sujets. D’abord la transparence sur les frais : le client doit savoir ce que perçoit exactement le conseiller en face de lui5. Et ensuite, la valeur ajoutée du conseil financier pourrait être meilleure : les gens doivent avoir le sentiment d’en avoir pour leur argent.

Ah, « les gens doivent avoir le sentiment d’en avoir pour leur argent ». Yapuka améliorer la valeur ajoutée du conseil financier, ça va être facile.

Quant à la transparence accrue, c’est évidemment un leurre. Les intermédiaires sont passés maîtres dans l’art de dissimuler les frais, et même les documents au format imposé, donc non manipulables, sont tellement répulsifs que la quasi totalité des clients ne les lira jamais6.

L’écosystème prétend être au service des clients, qu’il aiderait à atteindre leurs objectifs financiers ; le régulateur prétend être au service des investisseurs privés, qu’il protègerait ; l’écosystème et le régulateur parlent au nom des clients sans jamais les consulter.

Quant aux rares organisations à but non lucratif qui disent défendre les intérêts des particuliers, elles sont en faveur de l’interdiction des rétrocessions : Better Finance, BEUC et Finance Watch par exemple (source).

Cherchez l’erreur.

Le titre de cette vignette est un clin d’oeil à Joachim du Bellay (vers 1522-1560), qui publia en 1549 une Défense et illustration de la langue française. On la retrouve dans un volume de la très belle collection Poésie chez Gallimard, avec Les regrets et Les antiquités de Rome.

Pour la route, un sonnet de Du Bellay qui vous rappellera peut-être des souvenirs, bons ou mauvais.

Heureux qui, comme Ulysse, a fait un beau voyage,

Ou comme cestuy-là qui conquit la toison,

Et puis est retourné, plein d’usage et raison,

Vivre entre ses parents le reste de son âge !Quand reverrai-je, hélas, de mon petit village

Fumer la cheminée, et en quelle saison

Reverrai-je le clos de ma pauvre maison,

Qui m’est une province, et beaucoup davantage ?Plus me plaît le séjour qu’ont bâti mes aïeux,

Que des palais Romains le front audacieux,

Plus que le marbre dur me plaît l’ardoise fine :Plus mon Loir gaulois, que le Tibre latin,

Plus mon petit Liré, que le mont Palatin,

Et plus que l’air marin la doulceur angevine.

C’est beau, non ?

On se lève tous pour le private equity7

Je rappelle le pitch mensonger de certains vendeurs de fonds de private equity ciblant les particuliers :

- Le private equity a délivré des performances passées supérieures à celles des marchés privés ;

- Avec une volatilité inférieure ;

- Avec le fonds « Je soutiens l’économie réelle en donnant du sens à mon épargne », qui, comme son nom l’indique, vous permet de donner du sens à votre épargne en soutenant l’économie réelle, vous accédez à un véhicule d’investissement d’ordinaire réservé aux investisseurs institutionnels et aux particuliers très fortunés. Vite, il n’y en aura pas pour tout le monde.

Bienvenue dans le monde enchanté du private equity pour tous.

Et ça marche, si j’en crois les données du dernier rapport annuel réalisé par Grant Thornton pour France Invest, l’association des professionnels du capital-investissement.

Les acteurs 🇫🇷 du capital investissement ont levé 25,5 milliards € en 2022. La part des UC d'assurance vie a été de 613 millions, ce qui n'est pas rien. La ruée des distributeurs vers l'or du private equity pour tous va se poursuivre. 👉 https://t.co/fc8CX0p2fL pic.twitter.com/slI1i1elnm

— AlphaBetaBlog (@AlphaBetaBlogFR) April 5, 2023

Cette étude utilise les informations déclarées par les membres de France Invest via une plateforme de collecte de données européenne. Ces données sont auditées par Grant Thornton. 334 membres de France Invest ont été interrogés et 309 ont répondu (soit un taux de couverture de 93%).

L’étude distingue les fonds de capital-investissement des fonds d’infrastructures.

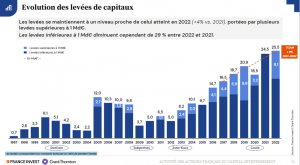

Pour investir, les fonds de capital investissement doivent lever des fonds. Ces levées qui correspondent aux montants levés par les véhicules couverts par l’étude pendant l’année ont représenté 25,5 milliards d’euros en 2022.

La crise des subprimes avait porté un coup sévère aux levées en 2009 mais depuis cette date, la croissance a été importante.

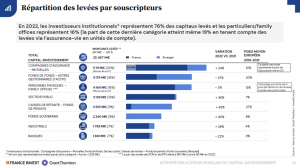

Qui apporte des capitaux aux fonds de capital-investissement ? En 2022, pour 76% des montants levés, les investisseurs institutionnels : compagnies d’assurance, mutuelles, fonds de fonds, secteur public, caisses de retraite, fonds de pension, fonds souverains, banques.

Dans les 5,111 milliards d’euros apportés par les compagnies d’assurance et les mutuelles, 613 millions d’euros proviennent des unités de compte, donc des détenteurs de contrats d’assurance vie.

La part des personnes physiques et des family offices est de 19% du total en tenant compte des unités de compte, soit 4,78 milliards d’euros.

Les épouvantables produits à avantage fiscal que sont les FCPI et les FIP ont levé 367 millions d’euros. Epouvantables car l’avantage fiscal se paie fort cher. Je rêve d’une base de données qui donnerait accès aux performances historiques de tous ces produits pour que l’on puisse prendre la mesure du désastre.

Dans un article de Florent Le Quintrec de L’Agefi, nous apprenons que le particulier fortuné serait l’avenir du non coté.

Le particulier fortuné serait l'avenir du private equity. Particulier fortuné, prends garde à toi. https://t.co/RxrmPQsWdn

— AlphaBetaBlog (@AlphaBetaBlogFR) April 7, 2023

C’est la loi Pacte de 2019 qui avait ouvert les vannes de l’assurance vie aux fonds de capital investissement (explications ici).

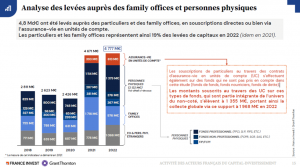

Entre 2018 et 2021, les levées de fonds auprès des particuliers avaient décru. A partir de 2021, on constate une très forte hausse, avec les premières souscriptions en assurance vie (393 millions d’euros, puis 613 millions d’euros en 2022).

L’étude France Invest Grant Thornton nous apprend que les souscriptions de particuliers au travers des contrats d’assurance-vie en unités de compte s’effectuent également sur des fonds qui ne sont pas pris en compte dans l’étude : fonds de fonds, fonds nourriciers, fonds de dette. Ces véhicules ont représenté des levées de 1,355 milliard d’euros en 2022, portant le total des unités de compte à 1,968 milliard d’euros. C’est beaucoup d’argent.

Et si l’on ajoute les 2,122 milliards d’euros apportés par les personnes physiques en 2022, le total des montants levés auprès des particuliers (hors family offices) atteint 4,09 milliards d’euros.

C’est encore plus d’argent et ça va sans doute continuer d’augmenter, tellement le narratif mensonger de certains distributeurs est irrésistible.

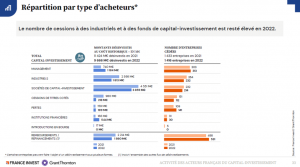

Quand on se penche sur les sessions réalisées par les fonds de capital-investissement en 2022 (9,666 milliards d’euros au coût historique, lequel correspond à la valeur de l’investissement initial, et à la répartition par type d’acheteurs), on constate la prépondérance de deux types d’acquéreurs :

- d’autres fonds de capital-investissement pour 40% du montant total (j’aimerais connaître la part des fonds gérés par une même société de gestion) ;

- des industriels pour 19% du montant total.

Les champions incontestés du marketing se trouvent aux Etats-Unis. Y compris dans le secteur du private equity. Je vous invite à regarder cette vidéo promotionnelle d’Apollo : dans son genre, c’est un chef d’oeuvre. Il y a même une chaîne YouTube.

Sur l’histoire du capital-investissement, et plus particulièrement du capital risque (venture capital), lisez l’excellent livre de Sebastian Mallaby : The Power Law – Venture Capital and the Art of Disruption. Et pour comprendre le fonctionnement du secteur, rien ne vaut Private Equity Laid Bare de Ludovic Phalippou.

Chamath, king of BS8

J’appelle Finance -2.0 ce bref interlude qui avait commencé un peu avant la pandémie de Covid et dont j’espère qu’il est en train de se terminer.

Les supports de spéculation de la Finance -2.0 sont les meme stocks, les crypto, les NFT et les SPAC.

Caractéristique commune à ces supports ? Ils n’ont aucune espérance de générer des flux de trésorerie positifs, éléments essentiels pour valoriser un actif.

La valorisation d’un support de Finance -2.0 dépend donc du seul air du temps et du fait qu’il se trouvera bien un spéculateur B pour l’acheter à un spéculateur A à un prix plus élevé que le prix d’achat du spéculateur A.

Ça marche jusqu’à ce que ça ne marche plus.

Un SPAC (Special Purpose Acquisition Company) est une coquille vide introduite en bourse (au cours de 10 $ ou de 10 €) par ses fondateurs (les « sponsors »), généralement des individus s’étant enrichis dans un secteur d’activité, et qui dispose d’un laps de temps limité pour identifier une cible prometteuse dans le secteur d’activité dont les sponsors se disent spécialistes.

Une fois la cible identifiée, le SPAC procède à une fusion-absorption de celle-ci, ce qui permet à la cible d’être cotée en bourse sans devoir passer par les affres d’une cotation traditionnelle.

Les SPAC bénéficiaient d’un traitement dérogatoire par rapport aux sociétés s’introduisant en bourse de manière conventionnelle : elles pouvaient faire les projections de chiffre d’affaires et de profitabilité les plus délirantes au moment de la fusion-absorption avec leur cible sans encourir de risque de poursuites ultérieures si ces prévisions s’avéraient bien trop optimistes. Voire totalement mensongères.

Et les sponsors de SPAC ne se sont pas privés de faire des projections délirantes. Il faut dire que s’ils arrivaient à absorber une société-cible, ils recevaient 20% du capital de l’entité gratuitement.

En revanche, si au bout de 24 mois le SPAC n’avait pas trouvé de cible à absorber, les sponsors devaient rendre l’argent aux actionnaires, avec intérêts.

Chamath Palihapitiya est le symbole des excès des SPAC. Il voulait en créer autant qu’il y a de lettres dans l’alphabet : 26, déclinant le nom de sa société de venture capital, Social Capital, créée en 2011.

Je suis tombé sur lui pour la première fois en octobre 2021.

Dans la famille des prophètes de la finance -2.0, je demande Chamath Palihapitiya, VC enrichi notamment par les SPAC. Ca tombe bien, il est l'invité de MiB, le podcast 🎙️ de Barry Ritholtz.https://t.co/ElyuGVehqc

— AlphaBetaBlog (@AlphaBetaBlogFR) October 11, 2021

J’ai beaucoup ri quand il déclara ceci à Bloomberg en 2021 :

Nobody’s going to listen to Buffett. Buffett doesn’t have the energy to say what he said 30 and 40 years ago in 2021. And that’s OK, he’s basically earned the right to chill out and be the GOAT, but there have to be some other folks that take that mantle, take the baton and do it as well to this younger generation in the language they understand.

J’ai régulièrement suivi ses aventures et ses mensonges, par exemple quand il disait avoir investi son propre argent dans ses SPAC alors qu’il avait en réalité emprunté 200 millions de dollars9.

« Skin in the game », qu’il disait.

Le roi des #SPAC Chamath Palihapitiya est décidément un sacré menteur

par @MilesKruppa et @AntoineGarahttps://t.co/eSC57ss0Jr

— AlphaBetaBlog (@AlphaBetaBlogFR) March 4, 2022

Les SPAC, ça eût payé. Mais ça ne paie plus du tout. Palihapitiya a réussi à en lancer 10 : certains ont été liquidés, d’autres n’ont pas trouvé de cible, les derniers, ayant trouvé une cible, ont un cours de bourse très inférieur aux 10 dollars initiaux.

L’ex nouveau Warren Buffett a annoncé sur Twitter que sa lettre annuelle aux actionnaires fournirait une autopsie de l’ère des SPAC.

Quelle déception en la lisant. Et quel grand moment de rigolade.

La grotesque ère des SPAC touche heureusement à sa fin. Chamath Palihapitiyan, qui en incarne tous les excès, nous révèle dans sa lettre aux actionnaires — un tissu de BS — que la fin des taux zéro et l'austérité ont eu un impact négatif. https://t.co/46N3spKQj3

— AlphaBetaBlog (@AlphaBetaBlogFR) April 7, 2023

Dans cette lettre au demeurant fort bien rédigée formellement, Chamath ne recule devant aucun cliché :

Actuellement, nous devons naviguer au sein d’un des environnements les plus compliqués des 20 dernières années en matière d’investissement dans la technologie.

Le coupable ?

Alors que nous sommes tout près d’un changement de régime économique d’anthologie, nombre d’entre nous n’avaient pas correctement pris en compte un facteur essentiel, qui avait été oublié ou négligé jusqu’en 2022 : l’austérité.

Eh oui, comme un vulgaire gouvernement socialiste français en 1983, rattrapé par la méchante austérité.

Cette austérité se manifeste par la fin de la politique de taux zéro, époque bénie à laquelle le nouveau Warren Buffett s’était habitué, comme un junkie à sa dose.

Chamath met en garde les créateurs d’entreprises (« founders ») :

On jugera du succès de votre entreprise à ses profits et à son leadership de marché, pas à des métriques de fausse « profitabilité » ou à votre capacité d’amarrer votre entreprise à la dernière tendance ou au dernier sujet à la mode.

Chamath redécouvre l’orthodoxie comptable, incroyable !

Ed Hammond, un éditorialiste de Bloomberg, a également été déçu par la lecture de la lettre de Chamath à ses actionnaires, et notamment par l’absence de l’autopsie des SPAC annoncée sur Twitter.

Il a donc écrit la lettre qu’il aurait aimé lire, et c’est hilarant.

Si les SPAC n’avaient rien de nouveau quand j’ai commencé à en lancer, personne n’en a créé comme moi. J’y ai vu une occasion d’investir des montants colossaux de votre argent dans des entreprises qui avaient des futurs très incertains. A l’époque, j’investissais très peu de mon propre argent, mais ne soyez pas inquiets : si les investissements délivraient (et certains d’entre eux l’ont fait pendant un court laps de temps), je gagnerais beaucoup d’argent. Et s’ils ne délivraient pas, ce qui a été le cas de presque tous, je gagnerais quand même beaucoup d’argent.

Chamath a expliqué dans sa lettre que la fin des taux d’intérêt nuls a fait mécaniquement baisser la valorisation des entreprises ayant des perspectives très lointaines de générer des flux de trésorerie positive.

Hammond le parodie :

Mes SPAC fonctionnaient sur la base suivante en matière de flux de trésorerie : “Ne demande rien, ne dis rien ”. Rétrospectivement, c’était une fonction fâcheuse mais inévitable d’un marché qui favorisait de façon inéquitable ceux qui avaient l’intelligence et la présence médiatique pour tondre les autres.

Pendant quelques mois, Chamath avait eu table ouverte sur CNBC et sur Bloomberg. Pensez, le nouveau Warren Buffett, surnommé le « Jésus des SPAC ». Un bonheur pour l’audience, comme Cathie Wood.

CNBC et Bloomberg sont passés à autre chose, c’est la dure loi du show business. Les pigeons sont ceux qui ont cru que Chamath était bien le Jésus des SPAC.

Plus ça change, plus c’est la même chose.

Skin in the Game – Hidden Asymmetries in Daily Life (Jouer sa peau – Asymétries cachées dans la vie quotidienne en français) est un livre de Nassim Nicholas Taleb.

Luc Paugam, CFA, professeur de comptabilité à HEC Paris, et moi avions écrit un papier sur les SPAC fin 2021 : Regulatory Arbitrage on Narrative Steroids: The Case of SPACs. On n’en disait pas du bien.

En 2021, Charlie Munger, l’associé de Warren Buffett, avait donné son avis sur la vogue des SPAC (à voir ici) :

The investment banking profession will sell ‘shit’ as long as ‘shit’ can be sold.

Et c’est ainsi que Charlie est sage.

Des nouvelles du #H2Ogate

Avertissement : l’Association Collectif Porteurs H2O m’a proposé de l’assister dans le cadre d’une mission rémunérée (détails ici). A vous de déterminer si cette mission influe sur ma couverture de l’affaire H2O AM sur ce blog.

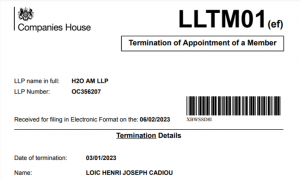

Loïc Cadiou était directeur des investissements Europe de H2O AM. Il avait rejoint l’entreprise à sa création en 2011 et l’a quittée le 3 janvier 2023. L’information a été notifiée au greffe le 6 février 2023 (source).

H2O AM a attendu le 4 avril pour communiquer sur la réorganisation de l’équipe de gestion suite au départ d’un de ses piliers. Au 10 avril, le communiqué de presse n’était pas dans la rubrique Actualités du site de H2O (je rappelle les 3 mamelles de la société de gestion : performance, liquidité et transparence. Surtout transparence.).

Mais il était par exemple ici.

3 mois pour annoncer le départ du directeur des investissements Europe d’une société de gestion dont le co-fondateur et responsable de la gestion, Bruno Crastes, venait d’être interdit de gestion pendant 5 ans par la commission des sanctions de l’AMF, c’est un délai… comment dirais-je ? déraisonnable ?

Outre les évolutions au sein de l’équipe de gestion, on apprend dans ce communiqué de presse des nouvelles de la plus haute importance : H2O met en place « une gestion plus dynamique du risque, en implémentant des limites de risques globales internes, calibrées en fonction des conditions de marché. »

De l’art de ne rien dire en utilisant des mots ronflants qui semblent avoir été assemblés par ChatGPT.

Mais surtout, H2O met en place « une gestion incorporant un processus de stress-test quotidien, mesurant l’impact des plus violents épisodes de baisse de marché des vingt dernières années sur les portefeuilles actuels. »

Qui dit mieux ? Des stress tests quotidiens.

Ces mesures ont pour objectif d’améliorer la gestion des drawdowns.

Justement, parlons des ces drawdowns (en français, on parle de baisses). Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente : H2O Multiequities est toujours dans le rouge.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y avait eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Voilà où on en est au 5 mars 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 28 février 2023). J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans mes semaines Twitter 13 et 14 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’étaient mes semaines Twitter 13 et 14 de 2023. Sayōnara. さようなら.

Illustration : publicité pour les cigarettes Viceroy (Brown & Williamson Tobacco Corporation), 1949 (source)

- Echo lointain à la fameuse et imbécile saillie du président Sarkozy lors d’une table-ronde au Salon de l’Agriculture à Paris en 2011 : « L’environnement, ça commence à bien faire. »

- Et non pas d’ETF, comme je l’avais initialement écrit. Correction en date du 27 avril 2023.

- Pour mémoire, seuls les Pays-Bas ont sauté le pas.

- Faut-il entendre : « Pour que le coût de l’intermédiation de l’épargne baisse » ?

- C’est en théorie déjà le cas. Je l’aurais formulé différemment : « Les clients doivent connaître le coût pour eux de la prestation de leur vendeur de produits financiers. » Seuls les « indépendants » au sens de MIF 2 sont des conseillers. Les « non indépendants », rémunérés par les fournisseurs de produits, sont des vendeurs, pas des conseillers.

- Je pense bien entendu au monstre réglementaire qu’est le DIC, dont j’ai dit tout le mal que j’en pensais ici.

- C’était le titre d’une de mes chroniques pour Gestion de Fortune parue en janvier 2020, je l’aime bien (le titre, quant à la chronique, je trouve qu’elle a plutôt bien vieilli).

- Bullshit, bien sûr.

- A qui à votre avis ? A Credit Suisse bien sûr.

Une réponse sur « Mes Semaines Twitter 13 et 14 de 2023 »

Merci beaucoup pour cette revue de la semaine 🙂 toujours aussi pertinent !