Vous connaissez peut-être l’histoire — apocryphe — du cireur de chaussures de John Pierpont Morgan (une autre version dit que c’était celui de Joe Kennedy, le père de John Fitzgerald), qui aurait demandé en 1929 à son très riche client de placer en bourse son épargne et celle de certains de ses collègues.

Lequel JP Morgan (ou Joe Kennedy) en aurait conclu qu’il fallait vendre toutes ses actions. Ce qu’il aurait fait immédiatement.

Peu de temps après advint le krach de 1929. Belle histoire, non ? Trop belle, donc fausse.

Peut-être que dans un siècle circulera une autre histoire — pas apocryphe car parfaitement documentée par les réseaux sociaux1 — sur la version 2022 du cireur de chaussures de 1929.

C’est l’histoire du jour où Kim Kardashian a annoncé qu’elle se lançait dans le capital-investissement avec Jay Sammons, un ex-employé de Carlyle2, poids lourd du secteur. La société s’appelle SKKY Partners.

L’équivalent pour le secteur du non coté du krach de Wall Street de 1929 est-il juste devant nous ? Sans doute pas, mais il est tentant de voir dans cette annonce étonnante un augure possible du « peak capital-investissement ».

Peak Capital-Investissement ?

par @marina_alcarazhttps://t.co/zQTHQEz6o6

— AlphaBetaBlog (@AlphaBetaBlogFR) September 9, 2022

On verra.

Je ne résiste pas au plaisir de partager un extrait du communiqué de presse, qui montre jusqu’où vont s’insinuer les innombrables et fort longues tentacules du greenwashing (c’est moi qui souligne en rouge, couleur de l’infâmie).

The Founders’ understanding of the power of great brands, social influence, globalization and the importance of environmental, social and governance excellence will enable SKKY Partners to elevate and leave each company in which it invests better than it was before.

En tout cas, en quelques semaines de présence sur Twitter, le compte de SKKY Partners a déjà plus de 3300 abonnés.

Soit presque 10% du nombre d’abonnés au compte de Carlyle Group, ouvert en 2009.

Qui suis-je donc pour ironiser, du haut des 2832 abonnés de mon compte en anglais, inauguré en 2009, et des 2313 abonnés de mon compte en français, ouvert en 2016 ?

Je ne suis rien, ni personne.

Heureusement qu’il reste des maîtres à penser d’un autre temps, comme Etienne Dorsay, adulé par plus de 60000 groupies.

Nous sommes dimanche.

Les paroissiens sont devenus des bruncheurs, nous parlons à des inconnus sur un écran, la boulangerie est devenu un bar à pains, on paie son expresso avec son téléphone au bistrot qui ne sent plus le tabac.

Il me reste le canapé et la paresse, intemporels. pic.twitter.com/Sd4wPZ9ssQ— Etienne Dorsay (@E_Dorsay) September 19, 2021

Quant à mon dimanche, il s’est écoulé dans le Vexin. Après un samedi pluvieux (tant mieux), j’en ai profité pour courir, lire, déjeuner dehors, lire, jouer au tennis, lire, cueillir les tomates dans le potager, dîner dehors.

Les ingrédients d'un week-end à la campagne réussi : le chat (qui symbolise la famille), des livres, des tomates du potager. Ajoutez 90 minutes de jogging et un peu de tennis. Bonne nuit. pic.twitter.com/XTzI0rh7xC

— AlphaBetaBlog (@AlphaBetaBlogFR) September 11, 2022

Dans mes lectures, un chef d’oeuvre de l’historien Jérémie Foa, Tous ceux qui tombent – Visages du massacre de la Saint-Barthélémy.

La Saint-Barthélémy, c’est ce massacre de protestants par des catholiques qui a débuté à Paris il y a 450 ans, le 24 août 1572, et a duré jusqu’au 29 août3.

Jérémie Foa s’est plongé dans les archives des notaires pour retrouver les traces des victimes et de leurs assassins, et c’est à la fois prodigieux et bouleversant de découvrir après des siècles ces Vies minuscules.

Il montre qu’il s’agit d’un massacre entre voisins, facilité par les fréquentes arrestations de protestants par des catholiques, généralement menées par des bourgeois membres de la milice dans les années ayant précédé la Saint-Barthélémy de 1572 : les assassins savaient où trouver leurs futures victimes car celles-ci étaient leurs voisins.

Je ne suis pas près d’oublier Thomas Croizier, orfèvre et assassin, mort 30 ans après la Saint-Barthélémy en ermite.

Alexandre Dumas s’était intéressé aux grands de cette période (Marguerite de Valois, Henri de Navarre, Charles IX) dans La Reine Margot.

Patrice Chéreau avait adapté ce roman au cinéma (La Reine Margot), avec une prodigieuse Isabelle Adjani.

Tout à fait par hasard, j’avais passé de longues minutes devant un tableau de François Dubois (1529-1584) au Musée cantonal des Beaux-Arts de Lausanne fin août : Le Massacre de la Saint-Barthélémy.

Bienvenue dans ma semaine Twitter 36 de 2022.

Croisade

Dans la démocratie très dysfonctionnelle que sont devenus les Etats-Unis, la guerre des valeurs fait rage. Parce que le clivage est payant électoralement et que la colère est un puissant moteur.

Après la « wokeness » et la « critical race theory », la frange la plus énervée du parti républicain et certains libertariens ont découvert un nouveau thème de croisade : l’ESG.

J’avais parlé ici des lois votées au Texas et en Floride pour interdire aux fonds de pension de ces deux Etats de confier des capitaux à des gérants d’actifs ayant une offre ESG.

Je n’ai pas encore parlé de Vivek Ramaswamy, le dirigeant d’une société de gestion créée récemment, Strive Asset Management, qui a décidé de prendre la tête de la croisade contre les infidèles au capitalisme que sont les suppôts de l’ESG.

Je l’avais mentionné sur Twitter en mai dernier, après avoir découvert son existence : une fois pour le lancement de Strive Asset Management, une autre fois après l’avoir entendu dans l’excellent podcast Trillions.

Etonnant : pour certains libertariens aux 🇺🇸, BlackRock est un gérant d'actifs woke. Vivek Ramaswamy va donc créer une société de gestion anti woke avec l'argent de Peter Thiel et Bill Ackman.https://t.co/iz19ce1AzL

— AlphaBetaBlog (@AlphaBetaBlogFR) May 10, 2022

Pour mieux comprendre la violente réaction de certains contre l'ESG aux 🇺🇸, écoutez cet épisode du podcast 🎙️ Trillions avec les fondateurs de Strive Asset Management. Enormément d'idéologie dans leurs propos, mais c'est passionnant. https://t.co/5sh3cB04gf

— AlphaBetaBlog (@AlphaBetaBlogFR) May 13, 2022

Ramaswamy a trouvé un excellent moyen pour faire parler de lui : écrire une lettre. Sur le modèle de la lettre annuelle de Larry Fink, le patron de BlackRock, aux dirigeants des sociétés cotées.

"Cher PDG de Chevron,

N'écoute pas les suppôts du wokisme #ESG et arrête d'investir mon argent dans les énergies renouvelables."

La lettre de Vivek Ramaswamy (Strive AM) est un moment surprenant dans la croisade anti-ESG aux 🇺🇸.https://t.co/W42WTsNxqo— AlphaBetaBlog (@AlphaBetaBlogFR) September 9, 2022

Mais quand Larry se fait le chantre de la lutte contre le réchauffement climatique4, car c’est un risque majeur pour les sociétés, donc pour leurs actionnaires, Ramaswamy se fait le chantre de l’approche la plus traditionnelle du capitalisme, celle de Milton Friedman, que l’économiste libéral exposa le 13 septembre 1970 dans un célèbre article publié par le New York Times : « The Social Responsibility Of Business Is to Increase Its Profits ».

Cet éditorial est un exemple caricatural de la rhétorique du capitalisme exclusivement actionnarial, toujours en vigueur aujourd’hui, comme on va le voir avec Vivek (c’est moi qui souligne en italique, je rappelle que Friedman a écrit ceci en 1970).

The businessmen believe that they are defending free enterprise when they declaim that business is not concerned “merely” with profit but also with promoting desirable “social” ends; that business has a “social conscience” and takes seriously its responsibilities for providing employment, eliminating discrimination, avoiding pollution and whatever else may be the catchwords of the contemporary crop of reformers. In fact they are—or would be if they or any one else took them seriously— preaching pure and unadulterated socialism. Businessmen who talk this way are unwitting puppets of the intellectual forces that have been undermining the basis of a free society these past decades.

Le dirigeant de Strive AM a soigneusement choisi le destinataire de sa lettre : Michael K. Wirth, le PDG de Chevron, le deuxième plus gros pétrolier états-unien en termes de capitalisation boursière après ExxonMobil, dont la société de gestion détient… 0,02% du capital.

Inquiet, Vivek fait part à Michael des raisons de son inquiétude :

Nous nous inquiétons de l’énorme pression exercée sur Chevron par ses grands « actionnaires » institutionnels, parmi lesquels on trouve BlackRock, State Street et Vanguard, pour que la société adopte des restrictions à ses activités destructrices de valeur, qui ne sont pas alignées avec les intérêts supérieurs de Chevron.

Allons bon, pourquoi ces guillemets autour du terme « actionnaires » ?

Tout simplement parce que les « vrais » actionnaires de Chevron (et par extension de toutes les sociétés cotées) sont les clients de BlackRock, State Street et Vanguard, « des citoyens ordinaires dont le capital est investi dans des fonds indiciels. »

Vous avez un devoir fiduciaire vis-à-vis des vrais propriétaires de Chevron, pas des institutions qui prétendent représenter ces propriétaires. Il y a de bonnes raisons de croire que ces grands gérants d’actifs ne votent pas [en assemblée générale] en ayant à l’esprit les intérêts de leurs clients.

Le clou de la lettre selon moi (en rouge et en gras tellement c’est énorme) :

Nous suggérons respectueusement que Chevron servirait au mieux ses intérêts économiques en proclamant fièrement les avantages que les énergies fossiles apportent à la société plutôt qu’en exprimant son soutien aux accords de Paris ou à l’instauration d’une taxe carbone. Nous vous encourageons à ne pas vous exposer de produire des énergies fossiles et à éduquer ceux de vos actionnaires qui s’inquiètent pour le climat sur des réalités comme le fait que le taux de mortalité lié aux désastres climatiques est inférieur de 98% à ce qu’il était il y a un siècle – grâce en grande partie aux innovations permises par une utilisation plus importante des énergies fossiles produites par des sociétés comme Chevron.

Je ne sais pas d’où Vivek sort sa statistique hallucinante. Peu importe : les moyens des croisés anti-ESG sont considérables et le fait que leurs arguments soient fallacieux et mensongers est sans importance. Ils disposent en effet de d’alliés et de relais pour la diffusion de leurs argumentaires.

Exemple :

Aux 🇺🇸, la croisade contre l'ESG continue, avec ce papier dans le WSJ cosigné par William Barr, ex Attorney General de Trump, qui prétend que l'ESG ne serait pas compatible avec le devoir fiduciaire ("fiduciary duty") des fonds de pension https://t.co/LgxgQBlNvL

— AlphaBetaBlog (@AlphaBetaBlogFR) September 9, 2022

Jusqu’à moi, qui m’en fais l’écho, même si c’est pour en dire tout le mal que j’en pense.

Le moins que l’on puisse dire, c’est que je suis critique vis-à-vis des fausses promesses de la plupart des fonds ESG, mais pas vis-à-vis de l’ESG en général : Ramaswamy est un rouage d’un mouvement extrêmement dangereux dont j’espère qu’il restera circonscrit aux Etats-Unis.

Proclamer « fièrement les avantages que les énergies fossiles apportent à la société. » Il fallait oser. Vivek ose tout, c’est même à ça, etc, etc.

Dans mes cauchemars les plus sombres, je me prends à imaginer une marche des fiertés des producteurs de pétrole et de gaz.

Au secours, ils sont devenus fous.

Milton Friedman (1912-2006) a été l’un des plus influents économistes du XXème siècle. Il a obtenu en 1976 le prix de la Banque de Suède en sciences économiques en mémoire d’Alfred Nobel, appelé improprement « prix Nobel d’économie ».

De Friedman, on pourra lire Capitalisme et liberté pour comprendre certains fondements idéologiques du néo-libéralisme.

Chat échaudé

DWS est un gérant d’actifs coté en bourse, dont l’actionnaire majoritaire est la Deutsche Bank.

Evidemment, comme (presque) tout grand gérant d’actifs5, la société porte très haut les couleurs de l’ESG.

Ah, la métaphore tellement originale de la navigation vers un avenir plus durable : avec les grandes sociétés de gestion à la barre du frêle esquif qu’est notre planète, nous sommes (presque) sauvés.

Environmental, social and governance (ESG) themes are rapidly transforming businesses, society, and our planet. And while there are risks associated with any change, there are new opportunities for investments, too. We understand that, both as a corporate as well as a trusted advisor to our clients, we have a crucial role in helping navigate the transition to a more sustainable future.

En 2021, Desiree Fixler accusa son ancien employeur DWS d’avoir largement surestimé ses encours ESG dans son rapport annuel 2020. Fixler fut de juin 2020 à avril 2021 Group Sustainability Officer, avant d’être licenciée.

En mai 2022, les locaux de DWS furent perquisitionnés par la justice allemande dans le cadre d’une enquête sur d’éventuelles pratiques de greenwashing. Quelques heures après, Asoka Woehrmann, le patron de la société de gestion, démissionnait.

La société de gestion nie avoir surestimé ses encours ESG dans son rapport annuel, mais ces derniers ont été considérablement revus à la baisse en raison d’un changement de méthodologie.

Par ailleurs, la SEC aurait initié une enquête aux Etats-Unis. Quant à la maison-mère du gérant d’actifs, la Deutsche Bank, elle a annoncé avoir lancé sa propre enquête interne au sujet d’éventuelles pratiques de greenwashing au sein de sa filiale.

C’est dire si DWS marche sur des oeufs. Je n’ai donc pas été surpris en recevant une communication par courrier électronique destinée aux professionnels annonçant le lancement de nouveaux ETF DWS au sein de la gamme Net Zeo Pathway & PAB6, agrémentée d’un avertissement très visible.

Chat échaudé craint l'eau froide ? Le courrier électronique de DWS annonçant le lancement de nouveaux #ETF dans la gamme Net Zero Pathway & PAB s'agrémente d'un avertissement bienvenu. pic.twitter.com/h1NkXv02Xi

— AlphaBetaBlog (@AlphaBetaBlogFR) September 7, 2022

En voici le texte, qui apparaît en premier dans le courrier électronique :

Support commercial – L’attention des investisseurs est attirée sur le fait que cet OPCVM présente, au regard des attentes de l’autorité des marchés financiers, une communication disproportionnée sur la prise en compte des critères extra-financiers dans sa gestion.

Eh oui, « une communication disproportionnée sur la prise en compte des critères extra-financiers dans sa gestion. »

Dura lex, sed lex, comme on dit dans les cours de latin et dans les prétoires.

C’est en effet une obligation introduite par l’AMF dans sa doctrine (Position – Recommandation DOC-2020-03) avec prise d’effet au 27 janvier 2022.

La « Position n°7 applicable à la commercialisation en France d’OPCVM constitués sur le fondement d’un droit étranger communiquant de façon centrale ou réduite sur la prise en compte de critères extra-financiers dans la gestion » (c’est moi qui souligne en italique) indique ceci au sujet des fonds de droit étranger :

Les OPCVM constitués sur le fondement d’un droit étranger communiquant de façon centrale sur la prise en compte de caractéristiques extra-financières (p.ex mentions dans leurs documents règlementaires ou dénomination) ou de façon réduite, mais qui ne respectent pas les positions 1 à 4, 6 et 9 peuvent présenter des risques de mauvaise compréhension par les investisseurs de ces caractéristiques. Ces OPCVM présentent un risque de commercialisation inadaptée tel qu’il leur serait particulièrement difficile de respecter les obligations législatives et réglementaires applicables en matière de commercialisation.

Pour minimiser le risque de communication inadaptée, l’AMF impose donc une mention :

Ce faisant, les communications à caractère promotionnel de tels OPCVM doivent respecter la mention suivante en caractères très apparents et positionné au début de ladite communication : « L’attention des investisseurs est attirée sur le fait que cet [OPCVM] présente, au regard des attentes de l’Autorité des marchés financiers, une communication disproportionnée sur la prise en compte des extra-financiers dans sa gestion ».

Les services de conformité de DWS sont sans doute particulièrement vigilants. Mais c’est la première fois que je vois un tel avertissement dans la communication sur des fonds de droit étranger.

Les affres du sélectionneur

Ici, le sélectionneur n’est pas Christophe Galtier du PSG, l’auteur déjà immortel d’une non moins immortelle saillie en conférence de presse, sur un improbable char à voile.

A ce sujet, deux réactions.

Le marabout de Paul Pogba avoue avoir jeté un sort à Kylian Mbappé pour qu’il voyage en Ouigo – https://t.co/JaWqlxBYtZ

— Gorafi Sports (@GorafiSports) September 6, 2022

Le vent de l’hébétude souffle sur le char à voile de ma motivation.

Ça m’apprendra à prendre du rab de purée. pic.twitter.com/TQWLIOhbLQ— Etienne Dorsay (@E_Dorsay) September 6, 2022

Quand j’écris « sélectionneur », je veux parler des sélectionneurs de fonds.

Comme chacun sait que la performance passée ne préjuge pas des performances futures7, les professionnels de la sélection de fonds gérés activement utilisent différentes techniques et suivent un processus de sélection répondant au joli nom de « due diligence ».

Quand l’on connaît les résultats collectivement calamiteux de la gestion active (études SPIVA et Morningstar Active/Passive Barometer), on imagine la difficulté de la tâche des sélectionneurs.

Joe Wiggins, CFA, l’excellent blogueur spécialiste de finance comportementale (Behavioural Investment), s’est demandé ce qui expliquait cette difficulté.

For @BehaviouralJoe, the probability of successful active fund selection is close to zero for 3 reasons:

1️⃣ Fees

2️⃣ Constraints

3️⃣ Behaviourhttps://t.co/LRBku8IgdQ— Philippe Maupas (@philmop) September 6, 2022

Selon lui8, si les marchés sont efficients, la probabilité qu’un sélectionneur identifie à l’avance un fonds qui va surperformer est d’environ 50%.

Dans les faits, cette probabilité tend vers zéro pour 3 raisons principales.

- Les frais : problème mineur sur une année en raison de la volatilité des performances, ils ont la fâcheuse tendance, en se répétant année après année, à se capitaliser, et à peser très lourd au fil du temps. Pour Wiggins, la raison principale de l’échec collectif de la gestion active, ce sont les frais, bien plus que l’efficience des marchés ou l’incompétence supposée des professionnels de la gestion d’actifs. Selon lui, certains partisans de la gestion active estiment que les frais importent peu, car il existe des gérants si talentueux que le niveau d’alpha qu’ils génèrent est très largement supérieurs aux frais élevés qu’ils facturent. Il qualifie cet état d’esprit de « dangereux », car on ne peut pas comparer un coût certain (celui des frais de gestion élevés) avec un bénéficie incertain (l’alpha positif produit par le gérant). « Pour les investisseurs actifs, réduire les frais est le levier le plus puissant pour augmenter la probabilité de succès ».

- Les contraintes : la principale est celle de la taille des fonds. Plus elle croît9, plus il est difficile de délivrer de la surperformance, même si la plupart des sociétés de gestion se refusent à l’admettre. Il existe d’autres contraintes, explicites ou implicites : les approches ESG en sont une, l’écart de suivi ou la durée du mandat du gérant en sont d’autres. Les plus désastreuses des contraintes sont celles qui imposent de ne sélectionner que des fonds ayant un historique de surperformance minimum (3 ans par exemple). « Tout ce qui réduit l’univers d’investissement ou limite le choix de l’investisseur réduit la probabilité de succès de la sélection de fonds gérés activement. »

- Les comportements : le principal défi comportemental est celui des horizons temporels. Pour investir avec succès dans des fonds gérés activement, il faut être capable de les détenir sur longue durée, y compris pendant les inévitables périodes (qui peuvent être longues) de sous-performance. Quelques recettes pour échouer : une obsession pour le bruit (les résultats trimestriels des entreprises par exemple) ou la recherche d’une surperformance régulière sur les années calendaires. Autre difficulté : il existe aussi de bonnes raisons pour vendre un fonds, qui ne sont pas faciles à distinguer des mauvaises.

Wiggins travaille sur un nouvel article dans lequel il essaiera d’identifier les meilleures pratiques pour augmenter le taux de succès des sélectionneurs de fonds gérés activement. Il en dévoile deux :

- Surpondérer les fonds à bas coûts exposés à des facteurs éprouvés (value, momentum et qualité) ;

- Utiliser une approche contre-cyclique : investir quand les valorisations sont peu élevées et la performance passée mauvaise plutôt que l’inverse.

Aucune de ces 2 suggestions n’est facilement applicable par un investisseur non professionnel.

Pour ce dernier, il y a la gestion indicielle à bas coûts : avec 2 ETF très diversifiés (l’un vous exposant à un indice actions monde toutes capitalisations, l’autre vous exposant à l’indice obligataire monde le plus large, couvert en euro), vous évitez le risque de vous tromper dans le choix de gérants actifs.

Mettez en place des versements programmés, augmentez-en le montant au fur et à mesure de l’augmentation de vos revenus. Attendez sans rien faire, si ce n’est rééquilibrer le portefeuille périodiquement.

On se lève tous pour les thématiques

Ça faisait un moment que je n’avais pas alimenté cette rubrique qui avait connu une année 2021 hyperactive en raison du nombre élevé de lancements de produits, plutôt indiciels aux Etats-Unis et plutôt gérés activement en Europe.

Sur des thématiques forcément d’avenir, forcément inspirantes, et forcément vouées à délivrer des performances stratosphériques, à la hauteur de celles des backtests.

Il faut dire que les bulles les plus excessives se sont dégonflées à partir du second semestre 2021.

Et que la plupart des thématiques ont été touchées par ces corrections, puisque de nombreuses sociétés présentes dans les indices et/ou les portefeuilles thématiques avaient des valorisations déraisonnables.

Pourtant, des sociétés de gestion continuent de vendre du rêve aux investisseurs, avec des thématiques forcément d’avenir, forcément inspirantes, et forcément vouées à délivrer des performances stratosphériques, à la hauteur de celles des backtests10.

Quels sont les ingrédients nécessaire à la confection d’un fonds thématique ?

- Une thématique, forcément d’avenir, forcément inspirante11, accompagné d’un narratif séduisant s’appuyant sur des données irrésistibles, comme un TAM12 colossal.

- Un backtest obligatoirement spectaculaire, surtout par rapport aux indices diversifiés capipondérés (MSCI World, MSCI ACWI) qui vous exposent stupidement aux leaders d’hier et d’aujourd’hui, pas à ceux de demain.

- Une campagne de relations presse avec de nombreuses reprises, car il est beaucoup plus amusant pour un.e journaliste de parler d’un nouveau fonds Métavers que d’un fonds indiciel répliquant le FTSE World. Et pour ses lecteurs de rêver avec un fonds Métavers, alors que l’ETF Vanguard FTSE All-World ne fait vraiment fantasmer personne13.

Comme dans les cours de récréation, dans lesquelles les jouets et jeux à la mode connaissent une forte rotation, les thématiques se périment et les sociétés de gestion doivent faire preuve d’imagination pour alimenter le canon à spaghetti des lancements de produits.

Voici ma sélection — totalement discrétionnaire et qui ne doit évidemment surtout pas s’entendre comme une recommandation d’investissement — de lancements récents, faite avec l’aide de l’excellent site spécialisé ETF Stream.

Comment, tu n'as pas encore ton #ETF Métavers ?

Après HANetf (frais 0,60%) et Fidelity (frais 0,50%), c'est au tour de Templeton de surfer sur la vague (frais 0,35%).par @TAndrew3https://t.co/7cvIHNXK7J

— AlphaBetaBlog (@AlphaBetaBlogFR) September 8, 2022

Franklin Templeton accroche son wagon au train du Métavers et lance en Europe Franklin Metaverse UCITS ETF (FLRA) , pour « seulement » 0,3% de frais de gestion annuels. Cet ETF réplique l’indice Solactive Global Metaverse Innovation Net Total Return.

L’annonce est advenue quelques jours après le lancement par Fidelity de Fidelity Metaverse UCITS ETF (FMTV), qui, pour 0,5% de frais de gestion annuels, réplique un indice maison.

Les deux géants de la gestion active avaient été devancé en mars par HanETF et ETC Group, qui avaient lancé ETC Group Global Metaverse UCITS ETF (METP). Le premier ETF Métavers en Europe réplique le Solactive ETC Group Global Metaverse index pour des frais de gestion annuels de 0,65%.

Le narratif ? Le Métavers aujourd’hui, c’est comme l’internet à ses débuts. Ergo : montez maintenant dans la fusée du Métavers.

Selon les propos de Dina Ting, de Franklin Templeton :

Many big tech companies have already pivoted towards the metaverse for their next major area of development in the same way that many did at the inception of the internet.

Cerise sur le gâteau — parce qu’on se lève tous pour l’ESG aussi —, cet ETF exclut les vilains, les sociétés qui ne se conforment pas aux principes du Pacte Mondial des Nations Unies.

Et le Métavers, ça pèse combien, le Métavers ?

Comme personne n’en a la moindre idée, puisque le Métavers n’existe pas vraiment, il importe de frapper les esprits, par exemple en assimilant son potentiel à celui du e-Commerce.

There appear to be tremendous real-world business opportunities for investment in this space considering that by 2030, the eCommerce market could grow between $2trn to $2.6trn.

2600 milliards de dollars de TAM ! Enorme !

Mais si l’on poursuit la lecture du communiqué de presse, on tombe sur encore plus gros. Selon Caroline Baron, citant des données de Statista,

The metaverse is expected to grow to $5 trillion in value by 2030.

5000 milliards de dollars !

Je ne sais pas ce que vous attendez pour « participer à la croissance séculaire attendue de la mégatendance sous-jacente [à cet ETF], la numérisation ».

Ou, dans l’inimitable novlangue de la gestion d’actifs :

The new ETF allows investors to diversify their core holdings and satellite thematic sleeves in their existing portfolios with a unique exposure and participate in the expected secular growth of the underlying megatrend that is digitisation.

Ah, si vous souhaitez participer aux hauts et aux bas de toutes les « mégatendances séculaires », gardez en tête qu’un ETF répliquant un indice de toutes les actions cotées investissables dans le monde vous y expose aussi.

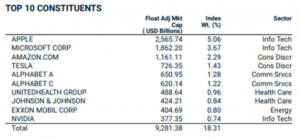

J’en veux pour preuve les 5 premières valeurs dans l’indice Solactive répliqué par l’ETF Métavers de Franklin Templeton : Apple (5,1%), Paypal (4,4%), Alphabet (4,4%), Meta Platforms (4,2%) et Microsoft (4,1%).

Voici les 10 premières valeurs de l’indice MSCI World à fin août :

Des nouvelles du #H2Ogate

Lars Windhorst est décidément de plus en plus actif sur Twitter.

Grâce à la reprise du championnat allemand de football. Car Lars est l’heureux actionnaire majoritaire d’un club de Berlin, le Hertha BSC.

Et le Hertha a fait match nul avec le Bayer Leverkusen, 2-2 !

Alors Lars est content et le fait savoir sur Twitter.

Great game! Great fight ! And an amazing goal ! Congratulations to our @HerthaBSC for this well deserved point! 💪 https://t.co/xW3xna1L2F

— Lars Windhorst (@LarsWindhorst) September 10, 2022

Avec plus de 7600 abonnés sur Twitter, Lars bat pour le moment à plate couture SKKY Partners.

Revenons à nos moutons, c’est à dire à l’interminable H2Ogate. Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Alors que la FSSSN 4,5% émise par Tennor est en défaut depuis le 17 juillet, les valeurs estimatives à fin août des side-pockets H2O AM — qui détiennent cette émission — sont inchangées par rapport à celles de juillet et de juin. La partie de bonneteau continue dans le H2Ogate.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement en juillet 2022 de la part de Tennor.

Voilà où on en est au 8 septembre 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 août 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 36 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 36 de 2022. Sayōnara. さようなら.

Photo : Kim Kardashian (à gauche) et Jay Sammons (à droite). Photographe : Greg Swales.

- Pour autant que quelqu’un décide de stocker, quelque part, les gadzilliards de terabytes de données produites par les êtres humains et les bots chers à Elon Musk.

- Où il était Global Head of Consumer, Media and Retail.

- Massacre qui s’est propagé dans d’autres villes quelques jours après : Bordeaux, Lyon, Orléans, Toulouse.

- Un peu moins depuis le début de l’année.

- DWS annonce des actifs sous gestion de 833 milliards d’euros au 30/06/2022.

- Paris-Aligned Benchmarks.

- En théorie. En pratique, la plupart des investisseurs et de leurs « conseillers » achètent avant tout la performance passée.

- Il avoue simplifier.

- Les seuils fluctuent en fonction de l’univers d’investissement des fonds.

- Je me répète, mais c’est exprès. Le procédé rhétorique est un peu facile, je le concède. Mais promis, je ne vais pas verser dans l’anaphore à la Hollande.

- Promis, c’est la dernière fois.

- Total Addressable Market dans la novlangue des pitchs auprès des fonds de capital-risque ou auprès des investisseurs en bourse dans le cas d’une introduction en bourse.

- Sauf moi, malheureusement il n’est pas référencé dans les contrats d’assurance vie en France.

6 réponses sur « Ma Semaine Twitter 36 de 2022 »

Bonjour ,

Pour être tout à fait honnête vous auriez néanmoins pu rappeler que lorsque Nabilla a recommandé le Bitcoin pour la 1ere fois en janvier 2018 , ce dernier était à 15 000. Fin 2021 il valait 70 000 et aujourd’hui « seulement » 21 000. Voila pour la martingale supposé du retail se ruant sur les marchés juste avant le Krach: Ca fonctionne aussi bien qu’un Jeremy Grantham ( qui est probablement un peu plus compétent que Madame Kardashian ) criant au loup ( super bulle ) depuis 5 ans dans le vide et se retrouvant tout à coups célébrer comme un oracle. L’histoire ne dit pas qu’il vient de se prendre un short squeeze tel que s’il avait effectivement appliqué ce qu’il présentait sur les marchés il aurait été rayé des cadres bien avant que le marché ne lui donne éventuellement raison. Je vois d’ici les gros titres » j’avais raison…..trop tôt et le marché m’ a TUER ….ridicule non ? Quant aux rieurs pourquoi n’achèteraient il pas le futur ETF double short Private Equity que vous pourriez peut-être sponsoriser et vendre comme une sorte de hedge ou de martingale retail / influenceuse. Le risque d’une telle initiative est non seulement d’avoir tort bien sûr face à Kardashian ( oups ) mais en plus que tout que cela se sache. Quant aux non financiers influenceuses qui ont fait une pub avant que celui-ci ne fasse x4……pas un mot , ils ont eu de la chance ma bonne dame mais cette fois c’est différent. Short PE vraiment ? lol . Je précise que je n’ai rien à voir avec le monde du private equity encore moins avec celui des influenceurs.

Bonjour,

Merci encore pour cette chronique. Au sujet des ETF, n’y a-t-il pas un risque d’amplification des mouvements ? Lorsque les indices montent, ils doivent acheter les titres et font donc monter les cours… idem à la baisse.

Je serais curieux de voir ce que feraient les ETF avec autant de volatilité qu’en 2008. Merci pour votre éclairage.

Bonjour,

Les ETF indiciels ne doivent pas acheter plus de titres quand les indices montent. Ils doivent acheter des nouveaux titres quand ils ont des souscriptions nettes. Ou en vendre quand ils ont des rachats nets. Pour le moment, les ETF se sont bien comportés (surtout en Europe) dans les périodes de forte volatilité depuis 2008.

Bonjour,

Tout d’abord, merci beaucoup pour ce blog que j’apprécie beaucoup dans tous ses aspects!

Cependant, depuis mars vous écrivez chaque semaine « Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente ».

Or cela ‘est plus vrai depuis mai 2022 pour H2O Multibonds R.

Ainsi depuis mi mai 2022 le fonds à dépassé sa plus haute VL antérieure à l’invasion Russe de l’Ukraine de 2022.

https://www.quantalys.com/Fonds/65404

https://www.h2o-am.com/fr/fonds/?isin=FR0010923375

Votre tableau « Drawdown « russe » : hausse nécessaire pour effacer la baisse » est d’ailleurs parfaitement exact à ce sujet mais il me semble que la colonne intitulée « baisse actuelle » manque d’objectivité et mériterait d’être intitulée « évolution actuelle ».

Vous avez parfaitement raison, j’oublie souvent de mentionner que certains fonds ont tout juste effacé le drawdown russe. J’applique immédiatement votre suggestion de modification de l’intitulé de la colonne « baisse actuelle ». Merci de votre vigilance.

Finalement, tout ceci ne change pas grand chose car à ce jour, personne n’ a été remboursée !!

D’autre part, je conseille la lecture du livre » Le Monde sans Fin » de Jean Marc Jancovici avec des dessins de Christophe Blain pour comprendre pourquoi nous avons de l’électricité, pourquoi nous avons des loisirs et que l’espérance de vie à exploser. Bonne lecture . Cordialement