Longtemps, le village gaulois a vaillamment résisté à deux progrès considérables en matière de distribution de produits financiers : les produits indiciels à bas coûts d’une part, et la facturation séparée et explicite du conseil d’autre part.

Défendu becs et ongles par le complexe industriel bancaire et assurantiel, ce modèle-que-le-monde-entier-nous-envie a privé les épargnants français d’économies massives sur les frais liés à leurs placements et infantilisé les distributeurs, incapables d’affecter une valeur à leurs « conseils » faute de les faire payer explicitement.

Les grands réseaux bancaires, peu nombreux en France, disposent d’une clientèle captive à laquelle ils peuvent vendre des produits de gestion collective médiocres, gérés par la société de gestion du groupe au plus près des indices pour ne pas prendre le risque de trop sous-performer.

Les réseaux de distribution en apparence ouverts commercialisent des produits gérés un peu moins au plus près des indices, qui embarquent la rémunération des distributeurs dans leurs propres frais de gestion. Ces derniers, incroyablement élevés, empêchent lesdits fonds de gestion active de lutter à armes égales avec les fonds indiciels à bas coûts.

Il fallait qu’un maillon de l’écosystème cède pour que les légions romaines déferlent sur le vaillant village gaulois. C’est fait.

Ce maillon, c’est Boursorama, la banque en ligne aux 3 millions de clients1 filiale du groupe Société Générale.

Qui lance MATLA, un PER assuré par Oradéa (toujours la SocGen) en gestion sous mandat. Jules César s’appelle BlackRock, plus grand gérant d’actifs au monde, et les produits utilisés dans les 3 profils de gestion pilotée sont des ETF iShares aux frais de gestion inférieurs à 0,22% par an.

La gestion (qui est réduite à sa plus simple expression, puisqu’elle consiste à réduire l’exposition aux actifs les plus risqués chaque année selon une grille pré-établie) coûte au plus 0,24%.

Et les frais de gestion de l’enveloppe PER sont de 0,50%.

Frais totaux maximum : moins de 1% par an. Par rapport au niveau hallucinant de frais des PER lancés jusque là, c’est révolutionnaire.

Boursorama a pu lancer un PER très disruptif (alors que son contrat d’assurance vie ne l’est plus du tout, trop cher, assuré hors groupe par Generali) parce que sa maison-mère est définitivement sortie de la gestion d’actifs après la vente de Lyxor à Amundi. La plus grosse partie des frais (0,5%) est perçue par une entité du groupe SocGen.

Le vaisseau-amiral Société Générale ne pouvait lancer un produit aussi peu margé, c’est donc au plus agile Boursorama qu’il incombe de disrupter.

J’espère que ce grand coup de pied dans la fourmilière des frais obscènement élevés va enfin faire bouger les lignes.

J’ai analysé ici MATLA, le PER de Boursorama.

Parmi les joies du retour au monde d’avant, celles de retourner au musée. Et notamment à la Fondation Louis Vuitton, où j’ai vu la semaine dernière l’exposition La Collection Morozov, icônes de l’art moderne.

Ne serait-ce que pour voir les panneaux monumentaux de Bonnard, notamment le triptyque La Méditerranée, il faut y aller. Il y a aussi un stupéfiant tableau de Van Gogh, La ronde des prisonniers. pic.twitter.com/6IBi81tIWc

— AlphaBetaBlog (@AlphaBetaBlogFR) September 24, 2021

J’aime beaucoup Pierre Bonnard (1867-1947). Le tryptique La Méditerranée, c’est cela.

Sublime, forcément sublime collection Morozov, comme l’aurait pu dire Marguerite Duras (1914-1996). De la même, si je devais ne recommander qu’un livre, ce serait Hiroshima mon amour. Et pendant qu’on y est, l’adaptation au cinéma par Alain Resnais. Et enfin Marguerite Duras de Laure Adler.

Jeudi 23 septembre, j’ai fait comme Etienne Dorsay.

Je ne regarderai pas le débat ce soir entre Mélenchon et Zemmour, les deux moines bouddhistes de la politique française, tant il est à peu près certain qu’il y aura autant d’écoute et d’argumentation constructive que lors de mon entretien annuel de refus d’augmentation. pic.twitter.com/j3QYKEfJl4

— Etienne Dorsay (@E_Dorsay) September 23, 2021

Bienvenue dans ma semaine Twitter 38 de 2021.

Les poules et le renard

Je parle souvent ici d’éducation financière, cet exercice visant à améliorer le niveau de littératie financière.

Je rappelle l’excellente définition de ce terme utilisé par les Canadiens francophones (en anglais, on parle de financial literacy) :

La littératie financière est le fait de disposer des connaissances, des compétences et de la confiance en soi nécessaires pour prendre des décisions financières responsables.

Il existe un consensus mondial pour dire que le niveau moyen de littératie financière est très faible et qu’il convient de le faire progresser, l’air du temps étant à la responsabilisation de chacun en matière de préparation à la retraite.

Mais voilà, qui doit se charger d’améliorer le niveau de littératie financière ?

L’école (primaire ? secondaire ? l’université ?), les parents (mais ils sont eux-mêmes généralement peu compétents), les employeurs (quid des indépendants ?) ?

Eureka, c’est aux institutions financières (concepteurs de produits, distributeurs de produits) de s’y mettre. Ce qu’elles commencent à faire, après avoir longtemps traîné la patte.

Pour Felix Salmon d’Axios, ça revient à faire garder les volailles du poulailler par le renard.

For @felixsalmon, financial literacy education is increasingly being created by the very companies that the students should be taught skepticism towardhttps://t.co/r0jEOiNBrq

— Philippe Maupas (@philmop) September 20, 2021

Dans son discours de fin de mandat diffusé à la télévision le 17 janvier 1961, le président Eisenhower avait mentionné une menace intérieure : le complexe militaro-industriel (military-industrial complex).

Felix Salmon détourne cette expression pour parler du complexe industriel de la littératie financière (financial literacy industrial complex).

Il rappelle que des tests mesurant les connaissances financières sont administrés dans de nombreux pays, et que les résultats montrent le très faible niveau moyen.

Il rappelle aussi que de nombreuses études académiques concluent à la faible utilité de l’éducation financière à l’école (collège ou lycée).

De plus en plus de distributeurs de produits financiers lancent des programmes d’éducation financière aux Etats-Unis : Schwab, un des leaders du courtage en ligne, vient de lancer Moneywise America ; Robinhood, qui a révolutionné le courtage en ligne en introduisant la gratuité des frais de transaction, dispose d’un site éducatif, Robinhood Learn.

Pour Salmon,

les programmes de littératie financière sont de plus en plus créés par les sociétés dont les destinataires des programmes devraient apprendre à se méfier.

Sociétés qui bénéficient par ailleurs des erreurs commises par leurs clients (transactions trop fréquentes, recours au levier, excès de confiance).

Selon Salmon,

les programmes d’éducation financière ont également tendance à renforcer une vision libertarienne du bien-être financier, reposant sur l’individu plutôt que sur l’action collective —où la pauvreté et la dette sont une conséquence de mauvaises décisions financières individuelles plutôt qu’un problème sociétal.

En France, le complexe industriel de la littératie financière est encore de taille bien modeste.

Je ne vois pas grand chose de correct du côté des acteurs privés du secteur (banques, assurances, sociétés de gestion) ; en revanche, la Banque de France pilote un programme dont j’ai parlé ici, qui monte lentement en puissance (« stratégie d’éducation financière » ou « EDUCFI »).

J’avais notamment dit du bien d’un cours en ligne (« Comment gérer efficacement son épargne et ses placements) conçu par l’AMF et l’INC. C’est ici.

Si vous vous intéressez à Dwight David Eisenhower (1890-1969), général devenu président capable, à 70 ans, de mettre en garde contre le complexe militaro-industriel, lisez Eisenhower: A Life de Paul Johnson.

Pendant ce temps aux ?? (1)…

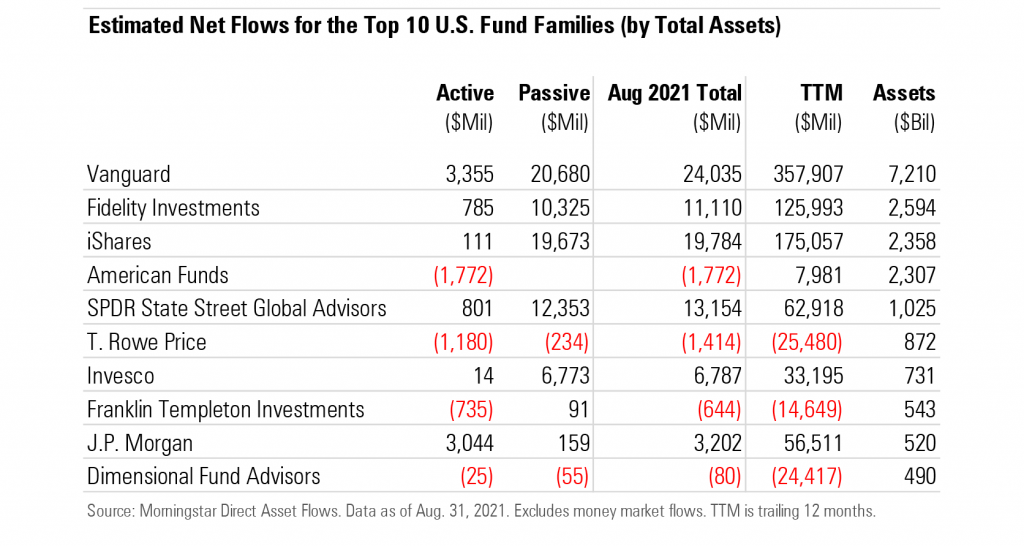

…la gestion indicielle continue de tailler des croupières à la gestion active et Vanguard domine la collecte de la tête et des épaules.

103 milliards de $ de collecte nette pour les fonds de long terme aux 🇺🇸 en août, dont 78 milliards pour les fonds indiciels et 25 milliards pour les fonds gérés activement.

Source : Morningstarhttps://t.co/An0gWoo72J pic.twitter.com/odlcmF40lz— AlphaBetaBlog (@AlphaBetaBlogFR) September 21, 2021

D’après les chiffres de Morningstar, qui suit la collecte aux Etat-Unis, les fonds (hors monétaires) ont collecté 103 milliards de $ en août, et 1136 milliards sur 12 mois glissants à fin août.

Sur 12 mois, la part des fonds indiciels dans la collecte totale est de 75%.

Dans la catégorie reine en encours, celle des actions Etats-Unis (13000 milliards de $ à fin août, soit 47,6% des encours totaux), la part de marché des fonds indiciels est de 53,6%. Les investisseurs états-uniens votent avec leur argent, et ce n’est pas en faveur des stock-pickers.

Du côté des sociétés de gestion, Vanguard fait toujours la course en tête, loin devant iShares (BlackRock) et Fidelity. Le géant mutualiste réussit même à collecter sur ses produits gérés activement.

Sur 12 mois à fin août, sa collecte nette s’établit à près de 358 milliards de $. Soit plus de 305 milliards d’€.

2 autres sociétés affichent plus de 100 milliards de $ de collecte nette sur la même période : iShares (175 milliards) et Fidelity (126 milliards, avant tout sur ses produits indiciels).

Pendant ce temps aux ?? (2)…

…les malheurs de la gestion active continuent.

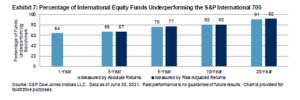

C’est ce que montrent les résultats de l’étude de S&P DJ Indices, SPIVA, comparant les performances (à la fois absolues et ajustées du risque) des fonds gérés activement à ceux d’indices S&P représentatifs de leurs catégories.

Les résultats de SPIVA à fin juin 2021 pour les fonds domiciliés aux 🇺🇸 sont, comme toujours, calamiteux pour la gestion activehttps://t.co/HNajz9nFoM pic.twitter.com/e465cIN8XY

— AlphaBetaBlog (@AlphaBetaBlogFR) September 23, 2021

L’étude calcule le pourcentage de fonds gérés activement ayant survécu sur toute la période analysée et ayant délivré une performance inférieure à celle de l’indice affecté à la catégorie (« Measured by absolute returns » dans les graphiques ci-dessous) ; et fait le même calcul en tenant compte de la performance ajustée du risque (« Measured by risk-adjusted returns » dans les graphiques ci-dessous).

Pour les actions Etats-Unis, c’est la Bérézina. Les résultats sur 1 an ne permettent de tirer aucun enseignement (ils sont par ailleurs très mauvais pour la gestion active pour certaines catégories) ; en revanche, sur 3, 5, 10 et 20 ans, c’est un naufrage collectif.

Pour les actions Etats-Unis grandes capitalisations, le taux d’échec de la gestion active augmente avec la durée, tant en matière de performance absolue que de performance ajustée du risque. Sur 10 ans, 86% des fonds gérés activement délivrent une performance absolue inférieure à celle de l’indice S&P500 et 92% d’entre eux délivrent une performance ajustée du risque inférieure à celle du même indice.

Même désastre pour les fonds actions Etats-Unis moyennes capitalisations.

Même désastre pour les fonds actions Etats-Unis moyennes capitalisations.

Ce n’est pas mieux pour les fonds actions Etats-Unis petites capitalisations.

Mais voyons, c’est normal, le marché actions aux Etats-Unis est le plus efficient au monde. Tournons-nous donc vers les marchés un peu moins efficients, avec la catégorie Actions internationales (comprendre : actions pays développés hors Etats-Unis).

Damned, ce n’est pas mieux.

Je résume : tant SPIVA que l’étude Morningstar Active/Passive Barometer arrivent aux mêmes conclusions : le taux de succès de la gestion active est très, très faible.

Une faible proportion des fonds gérés activement survivent et surperforment. Et ce sont rarement les mêmes d’une année sur l’autre.

Pour emprunter à la rhétorique d’Eisenhower, le complexe industriel des banques et des compagnies d’assurance en France, qui contrôle une grande partie de la distribution de produits de placement, continue de référencer des produits gérés activement à frais élevés, afin de pouvoir rémunérer des réseaux de distribution, qu’ils soient captifs ou composés de courtiers en assurance et/ou de conseillers en investissements financiers, via des rétrocessions.

Après tout, pourquoi pas, dès lors que votre « conseiller » financier est capable d’identifier à l’avance un fonds qui surperformera, et qu’il est capable d’en sortir avant qu’il ne se mette à sous-performer.

Demandez donc à votre « conseiller » financier, qui est dans 94% des cas non indépendant au sens de MIF2, c’est-à-dire rémunéré par des rétrocessions, quelle est sa méthode pour sélectionner les fonds gérés activement.

Vanguard, cancre du climat

Il y a fort longtemps, avant la crise financière de 2008, le méchant de la finance s’appelait Goldman Sachs2.

Aujourd’hui, le méchant, c’est BlackRock : plus gros gérant d’actifs au monde, société cotée, donc obligée à une certaine transparence sur ses activités, elle doit gérer le gouffre entre les déclarations de Larry Fink, son dirigeant, en matière de lutte contre le changement climatique, et la réalité de ses pratiques.

Mais il y a aussi une autre cible possible parmi les géants de la gestion d’actifs, c’est le numéro 2, Vanguard. Mutualiste, donc moins suspect de s’adonner aux excès du capitalisme financier, Vanguard est de surcroît bien plus discret dans sa communication que BlackRock.

Ce qui n’a pas empêché Universal Owner, qui se présente comme « une start-up qui considère que le secteur financier a un rôle critique à jouer pour combattre le changement climatique et d’autres risques systémiques », de publier un rapport très critique sur l’absence quasi totale d’implication de Vanguard dans la lutte contre le changement climatique.

« Universal Owner » (« Propriétaire universel »), c’est le terme utilisé pour qualifier les grands gérants indiciels (BlackRock, Vanguard et SSGA) qui détiennent une partie significative du capital des sociétés cotées du monde entier, en raison du succès de la gestion indicielle.

Ces sociétés de gestion sont de plus en plus fréquemment la cible de campagnes les interpellant sur leurs pratiques en matière de vote lors des assemblées générales.

Tant mieux, il va leur falloir répondre et s’expliquer.

Chez les gérants d'actifs, le méchant planétaire, c'est généralement BlackRock. Mais pour Universal Owner, Vanguard fait également partie des très mauvais élèves de la lutte contre le changement climatique.

par Saijel Kishanhttps://t.co/KWAR9C0PJo

— AlphaBetaBlog (@AlphaBetaBlogFR) September 22, 2021

Selon Universal Owner, les intérêts de Vanguard ne sont pas liés à une société, une région ou un secteur d’activité, mais à ceux du marché tout entier. Ces intérêts sont liés à la poursuite de la croissance du marché, donc à des conditions écologiques permettant la poursuite de cette croissance.

Même si les sociétés ayant un mauvais bilan carbone en profitent économiquement, c’est la société toute entière qui en paie le prix (les fameuses externalités négatives), donc la totalité du portefeuille de Vanguard. Ce dernier a donc un intérêt vital à la décarbonisation des entreprises.

Les décisions de Vanguard en matière d’allocation de capital et de vote en assemblée générale ont une influence considérable sur l’économie réelle.

Les principales conclusions d’Universal Owner sont les suivantes :

- Vanguard ne se considère pas comme un Universal Owner, et n’agit pas comme s’il en était un. La société de gestion abdique sa responsabilité financière qui est d’agir au mieux des intérêts de ses bénéficiaires.

- Universal Owner estime que la valeur des actifs états-uniens de Vanguard pourrait baisser de 3000 milliards de $ (le total des actifs est aujourd’hui supérieur à 8000 milliards de $) en cas de hausse de la température moyenne supérieure à 2° d’ici à 2050.

- La majeure partie des encours de Vanguard étant détenue dans des fonds répliquant des indices actions standards capipondérés comportant toutes les actions cotées, ils sont exposés à des sociétés très polluantes (charbon, pétrole et gaz de schiste).

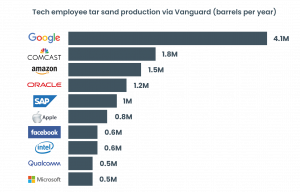

Universal Owner choisit un angle astucieux pour attaquer Vanguard : les grandes sociétés de la Tech utilisant des produits Vanguard pour leurs fonds de pension. Il est possible d’affecter à chaque collaborateur de sociétés soigneusement sélectionnées sa part de productions énergétiques « sales ».

Ca donne ceci, effet garanti chez certains employés de Google, qui vont sans doute ruer dans les brancards. Mettre la climatisation chez soi, oui, prendre l’avion pour partir en vacances, oui, mais détenir des actions de pétroliers écocides, non.

Le rapport d’Universal Owner (UO) est à charge (c’est la règle du jeu), excessif (idem), et ses suggestions méconnaissent le fonctionnement des indices.

Par exemple, UO suggère que Vanguard devrait configurer ses indices pour faire en sorte qu’ils excluent les sociétés les plus polluantes.

Vanguard lance (très tardivement et très timidement, il est vrai) des fonds répliquant des indices ESG et laisse à ses clients le choix de s’exposer à un indice comportant toutes les sociétés cotées, ou à un indice ESG excluant les plus mauvais élèves.

De ce fait, la très grande majorité des flux de collecte (94% du total d’après les calculs d’UO) se portent encore sur les fonds non ESG. Et la quasi-totalité des encours est dans des fonds non ESG (à fin mars 2021, toujours selon les calculs d’UO, les encours ESG de Vanguard s’élevaient à 6,8 milliards de $, soit 0,1% du total).

En dépit des limites du rapport, sa lecture est passionnante et il est tout à fait légitime d’interpeller les grands gérants d’actifs.

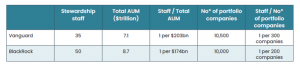

On trouve notamment dans le rapport une analyse des ressources déployées par Vanguard et BlackRock pour leurs activités de stewardship. Pour le moment, avantage BlackRock.

Le rapport d’UO sur Vanguard est ici.

Pour creuser la notion d’Universal Owner, vous pouvez lire le papier de recherche de Ellen Quigley, de Cambridge University, Universal Ownership in the Anthropocene.

Et surtout la transparence, hein

A l’ère des réseaux sociaux triomphants, de la surveillance généralisée et des agissements terrifiants de Facebook, mis en lumière par une enquête remarquable du Wall Street Journal, une société de gestion qui n’a pas de compte Twitter, qui a un compte LinkedIn depuis lequel elle ne communique pas, en serait presque sympathique.

Sauf quand elle s’appelle H2O AM et qu’elle est responsable du plus gros accident industriel en matière de liquidité de l’histoire de la gestion anglo-française (la société de gestion est anglaise, les fonds sinistrés sont de droit français, 2 régulateurs sont compétents, la FCA et l’AMF).

Dans ce cas, le mutisme est pour le moins étrange. Vivement la publication des rapports des régulateurs concernés, tant il est probable qu’il y a eu des entorses à la réglementation.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tenor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tenor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total est prévu début 2022.

Voilà où on en est au 23 septembre 2021 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 août).

Seul Adagio est tout juste dans le vert.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter x peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 38 de 2021. Sayōnara. さようなら.

Illustration : Astérix et Obélix de René Goscinny et Albert Uderzo

- J’en fais partie, j’y ai un compte-courant et un compte-titres PEA.

- Lisez l’article de Matt Taibbi, The Great American Bubble Machine, paru dans Rolling Stones le 5 avril 2010 : « The first thing you need to know about Goldman Sachs is that it’s everywhere. The world’s most powerful investment bank is a great vampire squid wrapped around the face of humanity, relentlessly jamming its blood funnel into anything that smells like money. »

Une réponse sur « Ma Semaine Twitter 38 de 2021 »

Bonjour,

Je lis comme toujours avec un grand intérêt votre blog. Concernant le PER, il existe également une solution très bon marché avec le PER compte titre propose par les caisses régionales du crédit agricole. Le gros avantage : des frais de gestion très bas à 0,40% / an et surtout une totale liberté dans le choix des etf ! (ex. Lyxor core msci world à 0,12% / an)