Je ne parle pas assez souvent de people dans ce blog. Je vous inflige souvent des photos de légumes, parfois des photos de notre chat, mais presque jamais des photos de people.

Tiens, Lars Windhorst par exemple. Le Wunderkind allemand à l’origine des malheurs de H2O AM (qui sont surtout ceux — les malheurs — des porteurs de parts des fonds contaminés par les obligations « Windhorst »).

Lars, qui semble passer du temps à Monaco1, est un people des affaires. Un peu comme feu Bernard Tapie l’avait été en son temps. C’est aussi l’heureux actionnaire du Herta FC, club de football allemand. Comme Tapie a été l’actionnaire de l’OM.

Lars a récemment dîné avec son ami Marc Lasry, gérant de hedge funds et aussi propriétaire des Bucks, l’équipe de basketball de Milwaukee.

Marc a été jusqu’à récemment l’éphémère (3 semaines) président du conseil d’administration d’Ozy Media, société dont l’un des co-fondateurs a tenté d’arnaquer Goldman Sachs AM en se faisant passer pour un cadre dirigeant de YouTube lors d’un entretien téléphonique.

J’en avais parlé ici. Marc, courageux mais pas téméraire2, a démissionné de son poste de président du conseil d’administration d’Ozy Media quand ça a commencé à sentir trop mauvais.

Dinner with my friend, Marc Lasry, owner of the Milwaukee @Bucks! As you can all imagine, our main topic was the newly won @NBA-title – for the first time in 50 years. Absolutely deserved. Congrats! https://t.co/qGWP1WY9st

— Lars Windhorst (@LarsWindhorst) July 24, 2021

Parlons maintenant des vrais people. Les princes.

Tiens, celui de Monaco, Albert. Lars a reçu le Prince Albert sur le yacht Artefact, construit par Nobiskrug, un chantier naval racheté par Flensburger Schiffbau Gesellschaft (une filiale de Tennor Holding, le véhicule d’investissement de Lars) durant l’été 2021.

Guess what ? Artefact est un super yacht vert. Plus vert qu’Artefact, comme super yacht, tu meurs.

I was honoured to receive His Serene Highness Prince Albert of Monaco on board of award winning #superyacht Artefact which was built by Tennor group company #Nobiskrug. We had a great discussion about the latest innovations and green technology implemented on #Artefact. pic.twitter.com/dwxv9FNrXs

— Lars Windhorst (@LarsWindhorst) September 25, 2021

C’est Lars qui le dit.

These innovations make our shipyard #Nobiskrug a leader and pioneer in green technology. Prince Albert is known as the « Green Prince » and I was very impressed by his commitment on protecting the environment.

Grâce à Lars, j’apprends qu’on surnomme Albert « the Green Prince » tellement il est en pointe sur tous les sujets environnementaux.

Comme je ne vais plus chez le coiffeur — seul endroit où je pouvais lire la presse people — depuis plus de 20 ans (ma femme me passe un coup de tondeuse sur la tête une fois par mois3, qu’elle en soit ici remerciée), seul Lars pouvait m’éclairer sur cette facette princière qui m’avait échappé.

Le ridicule ne tue pas, dit-on. Mais ce qui est sympa avec les réseaux sociaux, c’est que les people adeptes du greenwashing peuvent en faire profiter la terre entière. Pas besoin d’aller à Monaco en hélicoptère (vert, bien sûr), Monaco vient à mon smartphone 4.

Je ne sais pas si Nobiskrug a des besoins de financement, mais si c’est le cas, je connais une société de gestion ouverte à des propositions sortant de l’ordinaire. Même si tous ses fonds sont pour le moment article 6 dans la nomenclature SFDR, je suis sûr qu’elle se laisserait tenter par une émission correctement rémunérée, raisonnablement illiquide, mais verte.

Lars, je serai heureux de vous mettre en relation.

Je suis surpris que le site de Tennor ne mentionne pas l’acquisition de Nobiskrug : pas le moindre communiqué de presse dans la rubrique Media & insights center.

Evidemment, alors que certaines filiales de Tennor ont été incapables de payer les intérêts et/ou le principal de certaines de leurs émissions obligataires dans les temps, ça ferait désordre de se vanter d’avoir ajouté un chantier naval spécialiste des super yachts, même verts, à sa panoplie.

Etienne Dorsay, mon people préféré.

Explorant les courriels publicitaires dont j’étais la cible, j'identifiais les marques susceptibles de monétiser ma micro-influence sur les réseaux:

– Biscottes Heudebert

– Antidépresseur Prozac

– Chaussons Isotoner

– Soupes RoycoJ'ai connu de meilleurs moments. pic.twitter.com/yFgvv6DbYy

— Etienne Dorsay (@E_Dorsay) October 16, 2021

Allez, encore un touite d’Etienne, pour la route et pour me consoler de ne pas avoir pu courir le marathon de Paris pour cause de rhume carabiné. J’espère être guéri pour celui de La Rochelle, le 28 novembre.

La préfecture du Pas-de-Calais a pris un arrêté empêchant les rassemblements automobiles, mettant la communauté des amateurs de tuning au supplice.

Dans le reste de l’hexagone, les trottinettes électriques continuent de déambuler sur le macadam en toute impunité.

Injustice. pic.twitter.com/2YSUlttD66— Etienne Dorsay (@E_Dorsay) October 15, 2021

Pour les plus de 45 ans, ce documentaire d’Yves Jeuland sur Yves Montand (1921-1991), Montand est à nous, visible jusqu’au 13 décembre.

Jeuland est aussi le réalisateur d’un merveilleux documentaire sur les cabarets parisiens, Il est minuit, Paris s’éveille.

Mon film préféré avec Montand ? L’Aveu, de Costa Gavras, d’après le roman du même nom d’Artur London (1915-1986).

Bienvenue dans ma semaine Twitter 41 de 2021.

2009 […] 2019 2020 2021 sera l’année du stock picking (1)

Les années se suivent et se ressemblent : collectivement, les gérants actifs font moins bien que les indices et que les fonds indiciels à bas coûts.

2 études documentent cet échec collectif : SPIVA (S&P DJ Indexes) et Morningstar Active/Passive Barometer.

La première compare la performance (ainsi que la performance ajustée du risque) des fonds gérés activement ayant survécu sur toute la durée d’analyse à celle d’un indice affecté par S&P DJ Indexes à la catégorie.

La seconde utilise comme base de comparaison la performance moyenne des fonds indiciels de la catégorie, ce qui me semble être une meilleure méthodologie puisqu’elle compare des populations de fonds accessibles aux investisseurs, alors qu’un indice est une fiction qui n’est pas « investissable » en l’état. Morningstar calcule le taux de succès de la gestion active : le pourcentage des fonds gérés activement ayant survécu et battu leurs concurrents indiciels.

SPIVA compare la performance des fonds gérés activement à celle des indices. Les résultats à fin juin 2021 pour les fonds domiciliés en Europe sont, comme d'habitude, collectivement désastreux pour la gestion active.https://t.co/hFmTee3aUt pic.twitter.com/vqPGyr0wPY

— AlphaBetaBlog (@AlphaBetaBlogFR) October 6, 2021

Les résultats de SPIVA pour les fonds domiciliés en Europe à fin juin 2021 sont sans surprise : échec collectif de la gestion active face aux indices sur toutes les durées, de la plus courte à la plus longue, dans presque toutes les catégories.

Tout d’abord les résultats en matière de performance.

Ca se lit comme cela : 98% des fonds actions monde gérés activement ayant survécu sur 10 ans ont délivré une performance inférieure à celle de l’indice S&P Global 1200.

Puis les résultats en matière de performance ajustée du risque.

Ca se lit comme cela : 94% des fonds actions marchés émergents gérés activement ayant survécu sur 10 ans ont délivré une performance inférieure à celle de l'indice S&P/IFCI Composite.

2009 [...] 2019 2020 2021 sera l'année du stock picking (2)

Les résultats Morningstar Active/Passive Barometer pour les fonds domiciliés aux Etats-Unis à fin juin 2021 sont également sans surprise : échec collectif de la gestion active face à ses concurrents indiciels sur toutes les durées, de la plus courte à la plus longue, dans presque toutes les catégories.

Avec le retour de la volatilité, la gestion active devait retrouver tout son intérêt.

Encore raté si l'on en croit les résultats à fin juin 2021 du Morningstar Active/Passive Barometer pour les fonds domiciliés aux 🇺🇸.https://t.co/hBuzHLGlMo pic.twitter.com/Iv7oZAA5My— AlphaBetaBlog (@AlphaBetaBlogFR) October 15, 2021

Voici les résultats. Je rappelle que le succès pour un fonds géré activement c'est : 1. survivre sur toute la période analysée ; 2. délivrer une performance supérieure à celle de la moyenne des fonds indiciels de la catégorie.

Ce tableau se lit comme cela : sur 10 ans, 11% des fonds actions Etats-Unis grandes capi blend (U.S. Large Blend ci-dessous) ont survécu et battu la moyenne des fonds indiciels de la même catégorie.

Et si l'on présente ce résultat comme le fait SPIVA, 89% des fonds actions Etats-Unis grandes capi blend ont délivré une performance inférieure à celle des fonds indiciels de la même catégorie.

Dans SPIVA, le taux est supérieur (95%) : c'est a priori contre-intuitif, car l'indice n'ayant pas de frais, moins de fonds devraient le battre. Mais la catégorie SPIVA Actions Etats-Unis comporte tous les fonds, alors que Morningstar travaille sur des catégories beaucoup plus fines.

Il y a toujours eu des fonds actifs surperformants, il y en a toujours et il y en aura toujours. Mais ce ne sont pas toujours les mêmes.

Le tout est d'avoir une méthode pour les identifier. La performance passée n'est pas une méthode fiable.

L'étude de Morningstar montre que le moins mauvais prédicteur de la performance future d'un fonds, ce sont ses frais : plus ceux-ci sont bas, meilleure sera la performance future.

Voici une comparaison entre les taux de succès généraux de la gestion active sur 10 ans, et ceux des fonds du décile le moins cher et du décile le plus cher.

Clé de lecture : au sein de la catégorie des fonds actions Etats-Unis grandes capi blend, le taux de succès global des fonds gérés activement sur 10 ans a été de 11%.

Pour le décile des fonds les moins chers, ce taux de succès a été de 23,4%. Pour le décile des fonds les plus chers, ce taux de succès a été de 4%.

Etonnant, non ? En fait, non. Comme le disait Jack Bogle :

In investing, you get what you don't pay for.

Ou comme le titrait la commission des finances du Sénat dans son récent rapport sur la protection des épargnants (j'en ai parlé ici).

Payer moins pour gagner plus.

Oui, il y a des gérants actifs talentueux. Encore une fois, le tout est de savoir les identifier. Avec, en France, un important handicap : le gros des encours est en assurance, et l'offre de fonds (unités de compte) dans un contrat d'assurance vie est limitée.

Ne "jouent" que les gérants d'actifs qui acceptent les règles (rétrocessions et, pour être mis en tête de gondole, partenariats divers) et qui sont adoubés par les très rigoureux processus de référencement des assureurs.

Je rappelle que pas un assureur, à ma connaissance, n'avait émis de réserves sur les fonds H2O AM massivement référencés en assurance vie après la parution, le 17 juin 2019, de l'article du Financial Times détaillant la présence d'obligations "Windhorst" illiquides dans des fonds H2O.

Pas un. Rigoureux, je vous dis.

Haruspices et analyse technique

Selon la définition du site Wikipédia,

[u]n haruspice, ou aruspice, est un pratiquant de l'haruspicine, l'art divinatoire de lire dans les entrailles d'un animal sacrifié (notamment l'hépatoscopie : examen du foie censé représenter l'univers) pour en tirer des présages quant à l'avenir ou à une décision à prendre.

Miam.

Je vous rassure, l'haruspice pratiquait son art dans l'antiquité, il y a fort longtemps.

Un des ses avatars contemporains est l'analyse technique, qui, toujours selon Wikipedia, "consiste en l’étude des graphiques de cours de la bourse et de différents indicateurs déduits des cours (sous-jacent) dans le but de prévoir l'évolution des marchés."

Dès la première édition en 1973 de son livre à succès, A Random Walk Down Wall Street (Une marche au hasard à travers la bourse, attention, l'édition française, qui date de 2005, est maintenant assez ancienne), Burton Malkiel s'évertuait à montrer son inutilité, les prix des actifs financiers suivant une marche aléatoire (random walk).

Jonathan Clements, le responsable de l'excellent site Humble Dollar, se demande pourquoi elle existe encore, par exemple sur les sites de trading de crypto.

Pourquoi l'analyse technique existe-t-elle encore alors qu'elle ne sert à rien ? Pour @ClementsMoney, il y a 3️⃣ raisons principales.https://t.co/yzaFWaaBmB

— AlphaBetaBlog (@AlphaBetaBlogFR) October 15, 2021

Et avance 3 explications.

- L'être humain est programmé pour rechercher des structures immuables ("patterns"), et l'analyse technique alimente cette tendance héritée de nos ancêtres chasseurs-cueilleurs.

- L'être humain a besoin d'avoir le sentiment de contrôler le cours des choses. Le cours des actions réagit à de nouvelles informations, qui sont par nature imprévisibles, ce qui ne peut satisfaire notre besoin de contrôle. Nous allons donc nous fier à un gourou bénéficiant d'une large exposition médiatique, à un modèle macro-économique, ou à l'analyse technique.

- Pour tout sous-jacent de spéculation ne générant pas de revenus — ce qui empêche de calculer une valeur intrinsèque par les moyens communément utilisés —, l'analyse technique est tout ce qui reste pour donner une apparence de rationalité à des décisions d'achat et de vente.

Le Relative Strength Index (RSI), les moyennes mobiles, les oscillateurs (MACD), les bandes de Bollinger et autres indicateurs de Fibonacci ont encore de beaux jours (siècles ?) devant eux.

Crise ? Quelle crise ?

S'il est un secteur qui n'a pas connu de crise depuis longtemps, c'est bien celui de la gestion d'actifs, qui bénéficie depuis 2009 de vents très favorables :

- Ceux, structurels, de la hausse des actifs à gérer, pour des raisons démographiques.

- Ceux, conjoncturels, de la hausse des marchés.

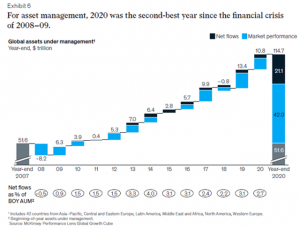

McKinsey vient de faire le bilan 2020 pour la gestion d'actifs en Amérique du Nord. Tout va bien, merci.

Au niveau du monde, les actifs sous gestion ont progressé de 10 800 milliards de $ l'an dernier pour s'établir à près de 115 000 milliards de $. Cette hausse est due avant tout à la hausse des marchés, mais la collecte nette a représenté 2,7% des actifs de début 2020.

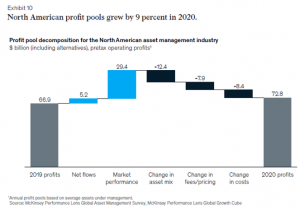

Du côté des profits, l'année 2020 a été faste en Amérique du Nord (Etats-Unis + Canada), avec des bénéfices opérationnels avant impôts totaux de 72,8 milliards de $ (66,9 milliards en 2019), également dus avant tout à la hausse des marchés.

McKinsey identifie 8 grandes tendances pour la gestion d'actifs.

- La gestion thématique : elle a trouvé une oreille réceptive chez les particuliers et chez les institutionnels en quête de diversification.

- La gestion durable.

- La prochaine étape pour les ETF : devenir un canal de revitalisation pour la gestion active.

- La customisation de masse grâce à la technologie : permettre aux particuliers d'accéder à des stratégies jusque là réservées aux institutionnels (comptes gérés, direct indexing, possibilité de faire des transactions sur des fractions d'actions).

- La montée en puissance des actifs numériques.

- L'émergence d'actifs alternatifs alternatifs : fonds d'immobilier physique core et opportunistes, fonds de dette privée et d'infrastructures.

- La démocratisation de l'accès aux marchés privés, en raison de la demande des investisseurs et de l'offre des sociétés de gestion désireuses d'élargir leur base d'investisseurs.

- La généralisation de la distribution en ligne.

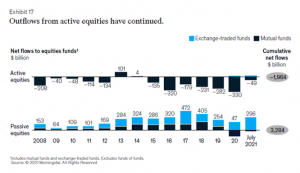

Enfin, pour bien prendre en mesure l'ampleur de la montée en puissance de la gestion indicielle au détriment de la gestion active pour les fonds actions en Amérique du Nord, ce graphique.

Entre début 2008 et juillet 2021, les fonds actions gérés activement ont enregistré une décollecte de 1964 milliards de $, quand les fonds indiciels ont collecté 3284 milliards de $.

Robin Wigglesworth, l'excellent journaliste du Financial Times, vient de publier une histoire de la gestion indicielle : Trillions: How a Band of Wall Street Renegades Invented the Index Fund and Changed Finance Forever.

Des nouvelles du #H2Ogate

On vient de fêter le 1er anniversaire de side-pockets ! Joyeux anniversaire à tous les porteurs de parts !

Le 15 octobre, les VL estimatives des side-pockets au 30 septembre n'étaient pas encore disponibles sur le site de H2O. J'espère que tout ira bien. Jusque là, tout va à peu près bien.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tenor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tenor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total est prévu début 2022.

Voilà où on en est au 14 octobre 2021 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 août).

Seul Adagio est tout juste dans le vert.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 41 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 41 de 2021. Sayōnara. さようなら.

Illustration : Keeping up with the Kardashians

- Il peut y croiser des gérants de H2O AM, j’espère qu’ils boivent du pastis et jouent à la pétanque ensemble.

- “I believe that going forward Ozy requires experience in areas like crisis management and investigations, where I do not have particular expertise.”

- Lars et moi avons la même coupe, c’est louche.

- Ce voyage virtuel a un bilan carbone désastreux si l’on en croit L’enfer numérique: Voyage au bout d’un Like, le dernier livre de Guillaume Pitron, que je vais lire dès que l’ami R l’aura fini et me le prêtera.

3 réponses sur « Ma Semaine Twitter 41 de 2021 »

Merci Philippe pour vos billets. Toujours un plaisir de vous lire. Concernant H2o, la société de gestion a communiqué sa décision « de suspendre la publication des valeurs mensuelles estimées des fonds SP » (qui reprendront dès que possible). Les dernières valorisations estimées sont donc celles du 31 août. Il ne devrait pas y avoir de publication à fin septembre.

Merci Sébastien de remplacer un service communication particulièrement défaillant chez H2O AM. Je pensais que nous avions touché le fond, mais non. « Performance, liquidité et transparence. »

La marche aleatoire, on peut l’illustrer en disant par exemple que le meilleur predicteur du cours de demain c’est le cours d’aujourd’hui. Yt = Yt-1 + epsilon ou epsilon est l’erreur qui suit une distribution normale. On peut aisement generer informatiquement une marche aleatoire et la representer sur un graphe. Devinez quoi : il y a toujours quelqu’un pour y voir « quelque chose » !