L’administration Trump avait fait son possible pour torpiller l’ESG aux Etats-Unis, en restreignant l’accès des fonds de pension d’entreprise — les 401(k) — aux fonds responsables.

Il faut dire que de tels produits ne sont pas du tout en phase avec l’idéologie de la suprématie actionnariale théorisée par Milton Friedman au début des années… 1970.

L’administration Biden est en train de revenir sur ces mesures d’éviction, mais la guerre des valeurs fait rage dans ce domaine aussi, comme en témoignent les réactions parfois violentes à une série du Wall Street Journal critiquant l’approche ESG dont je parle ci-dessous.

Le bon côté des débats et des polémiques, c’est qu’ils permettent d’approfondir des sujets importants et trop souvent survolés. Et l’investissement dit responsable est un sujet très important qui se prête aux idées parfois trop simples.

Parlons-en. Débattons-en. Exposons les désaccords. C’est ainsi que l’on progresse.

Si vous aimez le Japon, la Maison de la Culture du Japon à Paris diffuse en 2022 l’intégralité d’une série de films cultes : C’est dur d’être un homme (男はつらいよ), qui s’est étirée de 1969 à 1995.

Tous réalisés par Yamada Yoji à l’exception de 2 d’entre eux, les 48 films racontent les aventures de Kuruma Torajirō (車 寅次郎), alias Tora San, un truculent vendeur ambulant parcourant le Japon.

Gaffeur, malheureux en amour, généreux, Tora San a été incarné par Atsumi Kiyoshi (渥美清, 1928-1996).

Claude Leblanc, journaliste à L’Opinion, a publié l’an dernier Le Japon vu par Yamada Yoji chez Ilyfunet. Je l’ai commandé à mon libraire, je l’attends avec impatience.

Claude Leblanc a également publié une magnifique ode au Japon des chemins de fer, Le Japon vu du train.

Irremplaçable Etienne Dorsay.

En 20 ans, la calotte glaciaire du Groenland a perdu 4 700 milliards de tonnes.

Mais, sur la même période, le progrès a également permis à l’homme de regarder des vidéos de chatons sur son téléphone, comme ça il pense moins au drame qui est en train de se jouer.

Malin non? pic.twitter.com/T9vj3SuZy8— Etienne Dorsay (@E_Dorsay) February 1, 2022

Vertigineuse Gabriela Manzoni.

— Gabriela Manzoni (@ManzoniGabriela) February 4, 2022

Poétique Jean-Philippe de Tonnac.

Pour recevoir, comme 177 abonné.e.s, une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.— JeanPhilippedeTonnac (@inthemoodfortw) January 27, 2022

Bienvenue dans ma semaine Twitter 5 de 2022.

Orpea

Le cours de l’action Orpea a pris très cher après la parution dans Le Monde du 24 janvier d’extraits du livre de Victor Castanet, Les Fossoyeurs, dévoilant des pratiques scandaleuses dans certaines maisons de retraite gérées par la société.

On verra si les allégations de l’auteur sont fondées. Ce qui m’intéresse ici, ce sont les réactions des intervenants financiers après cette débâcle : on a assisté au petit jeu habituel consistant à se défausser sur un tiers.

L’Etat a feint la stupeur et déclaré martialement que des sanctions exemplaires seraient prises.

De leur côté, des institutionnels actionnaires de la société ont expliqué qu’ils se fiaient (aveuglément ?) aux notations ESG.

Dans l'affaire Orpéa, tout le monde se défausse : c'est pas moi c'est l'autre. L'autre en bout de chaîne, ce sont les agences de notation, qui n'ont pas alerté les investisseurs avant ladite affaire.

par @ThibaudVadjouxhttps://t.co/SrrHhMoxrp

— AlphaBetaBlog (@AlphaBetaBlogFR) January 31, 2022

Alexandre Garabedian de L’Agefi voit dans cette affaire « la défaite de la notation ESG ».

Si l'on estime que les agences de notation #ESG doivent prévoir des fraudes comme celle de VW ou des graves manquements présumés (Orpéa), alors @GarabedianAlex a raison. Je pense qu'elles ne sont pas équipées pour cela. Les vendeurs à découvert le sont.https://t.co/dfsQGnb9CS

— AlphaBetaBlog (@AlphaBetaBlogFR) February 4, 2022

Je n’en suis pas sûr : c’est vrai si l’on estime que c’est aux agences de notation de prévenir ce type de catastrophe. Et c’est bien ce que tout le monde fait semblant de croire, parce que c’est pratique quand l’accident advient : il faut un bouc émissaire.

Mais les agences de notation ESG ne sont pas équipées pour déceler les fraudes ou les dysfonctionnements. Elles suivent un cahier des charges, cochent des cases, et, une fois que toutes les cases sont cochées, produisent mécaniquement des notations.

Orpea a une notation ESG moyenne chez MSCI.

La société était fort mal notée parmi ses pairs en matière de relations avec les salariés (cet article du Monde met en lumière la « discrimination syndicale » qui serait pratiquée par la direction d’Orpea). En revanche, elle était fort bien notée (toujours par rapport à ses pairs) en matière de gouvernance d’entreprise.

Ce qui me laisse à penser que l’organe de gouvernance si bien noté (le conseil d’administration) a complètement failli à sa mission de contrôle.

Comme quoi on peut cocher toutes les cases d’une agence de notation ESG (présence d’administrateurs indépendants, présence de femmes, existence des 3 comités recommandés par les manuels de bonne gouvernance) et ne pas être un conseil d’administration compétent ou effectif.

Qui a intérêt à enquêter sérieusement sur une entreprise suspectée de mauvaises pratiques quand les organes internes de gouvernance sont défaillants ?

1. Les autorités de tutelle. On verra si les services compétents de l’Etat ont fait leur travail. Si les pratiques décrites dans le livre sont avérées, alors il y a eu une défaillance majeure.

2. Les journalistes. Je n’attends hélas pas grand chose des journalistes spécialisés dans l’économie et la finance, qui ne disposent plus depuis longtemps de moyens pour enquêter. J’attends en revanche avec impatience la diffusion de l’enquête que l’équipe d’Elise Lucet dit avoir commencé il y a des mois sur les exploitants de maisons de retraite.

3. Les sociétés de gestion : n’attendez rien des gérants traditionnels (« long only »). S’ils soupçonnent quoi que ce soit, ils ne vont pas enquêter car ils n’y ont aucun intérêt financier, leur travail étant d’identifier des titres sous-valorisés. Parmi les gérants d’actifs, seuls les vendeurs à découvert ont un intérêt financier à enquêter.

Ces derniers ont mauvaise presse en France, car l’establishment des affaires les déteste. C’est dommage, car ils sont fort utiles.

Lisez donc ce portrait de Nathan Anderson de Hindenburg Research pour vous en convaincre.

Les vendeurs à découvert sont utiles. Ce portrait de Nathan Anderson de Hindenburg Research est passionnant. Anderson est le short seller qui a mis à jour les trop belles histoires de Nikola, la grenouille électrique qui se prenait pour le boeuf Tesla.https://t.co/ujKdxPA6Sb

— AlphaBetaBlog (@AlphaBetaBlogFR) February 4, 2022

L’ESG ? Une mode

Le Wall Street Journal. est depuis 1889 le quotidien du capitalisme états-unien. Depuis 2007, il est détenu par News Corp, la société de Rupert Murdoch. C’est un quotidien plutôt conservateur.

James McKintosh est un des éditorialistes du WSJ. Il a démarré une série assez critique sur l’ESG dans la rubrique Streetwise.

Dans une série de plusieurs articles, @jmackin2 tape fort sur la mode de l'ESG et ses promesses non tenueshttps://t.co/x9gYFl33KK

— AlphaBetaBlog (@AlphaBetaBlogFR) February 6, 2022

Le pitch ?

L’industrie financière a identifié une opportunité pour gagner de l’argent en aidant les gens à avoir une bonne opinion d’eux-mêmes. En dépit des affirmations en ce sens, ces placements ne contribuent pas vraiment à créer un monde meilleur.

Pour McKintosh, les soutiens de l’ESG prétendent avoir gagné des batailles : grâce à leurs actions, des sociétés ont dû vendre leurs centrales ou leurs mines sales, voire, dans le cas de BHP, leurs activités pétrolières. Ils ont même réussi à imposer des administrateurs indépendants au sein du conseil d’administration d’Exxon Mobil.

Hélas, vendre des actifs ou des actions ne permet en aucune façon de sauver la planète, puisque quelqu’un doit les acheter. On extrait et on brûle autant de pétrole ou de charbon qu’auparavant, mais avec d’autres propriétaires. Et il y a du monde pou acheter les actifs, parce qu’il n’y a jamais eu dans l’histoire autant de capitaux privés en quête de placements, qui ne sont pas soumis aux obligations de communication imposées par les marchés boursiers.

Bien sûr, de généreux mécènes pourraient contribuer à sauver la planète en achetant des actifs polluants pour en cesser l’exploitation. Mais ils sont peu nombreux pour le moment.

L’argumentation des gérants d’actifs de Wall Street (McKintosh écrit depuis les Etats-Unis, mais son opinion peut s’étendre à tous les gérants d’actifs, qu’ils soient aux Etats-Unis ou pas) est l’exact opposé : en investissant dans des fonds ESG, nous pouvons sauver la planète tout en gagnant plus d’argent, pas moins.

Si le pétrole ou le charbon doivent être laissés dans le sous-sol, quelqu’un doit assumer les pertes. Les investisseurs dans les produits ESG espèrent ne pas être ce quelqu’un. Mais les acheteurs de ces actifs vont continuer à les exploiter tant que ce sera rentable.

McKintosh identifie 3 arguments en faveur de l’ESG, qui semblent sérieux mais souffrent d’importantes lacunes.

- Si les entreprises traitent mieux leurs collaborateurs, leurs fournisseurs, leurs clients et l’environnement, ce sera bon pour elles. Dans la plupart des cas, cela conduit à augmenter les coûts, donc les prix de vente, ce qui fera fuir certains clients. L’alternative est d’accepter une baisse de profitabilité, mais les investisseurs ESG ne veulent pas en entendre parler.

- En cessant d’acheter des actions ou des obligations d’entreprises « sales » et en favorisant les titres d’entreprises « propres », les investisseurs vont orienter les capitaux des mauvais acteurs vers les bons. En réalité, selon McKintosh, le lien entre le coût du capital et les investissements est assez ténu depus plusieurs décennies.

- Certains investisseurs partisans de l’ESG affirment qu’ils veulent simplement gagner de l’argent, et que pour cela ils ne financent pas les entreprises qui prennent des risques non rémunérés vis-à-vis de l’environnement, de leurs employés ou de leurs clients. Ils pratiquent l’intégration ESG et suivent les principes des indices ESG de MSCI, qui n’identifient que les risques ESG étant financièrement matériels. Mais en aucune façon investir dans ces titres ne changera la face du monde.

Pour McKintosh,

les capitalistes traditionnels sont en quête de ces profits comme les capitalistes « verts ». Il est inutile de chercher à convaincre les capitalistes d’avoir une conscience. Ils feront ce que vous voulez si c’est profitable, via la demande des consommateurs ou l’intervention des gouvernements intervention (ou, si nous sommes chanceux, grâce au progrès technologique).

Pour le journaliste, une approche ESG peut avoir un impact : les actionnaires peuvent forcer les entreprises à cesser de demander des faveurs en faveurs des énergies fossiles aux gouvernements. Tout le reste n’est que distraction par rapport à ce qui doit être fait.

Plutôt que de chercher vainement à orienter les flux de capitaux vers les justes causes, il est plus simple et plus effectif de taxer ou de réguler les activités dont la société pense qu’elles sont mauvaises, et de subventionner celles dont la société pense qu’elles sont bonnes. Le miracle du capitalisme opérera et les capitaux se déverseront d’eux-mêmes.

Amen. Si même un journaliste du WSJ pense que l’Etat peut et doit intervenir par le biais de la taxation et des subventions, tout n’est pas perdu.

L’ESG ? Pas une mode

Jon Hale est le directeur de la recherche ESG de Morningstar aux Etats-Unis. De par sa fonction, il ne peut évidemment pas être d’accord avec McKintosh.

Pour le Wall Street Journal, l'ESG est une mode.

Pour Jon Hale, le responsable de recherche #ESG de Morningstar aux 🇺🇸, ce n'est en pas une. Point de vue pas inattendu, mais la contre-argumentation est intéressante.https://t.co/Lt3qQbDi7T— AlphaBetaBlog (@AlphaBetaBlogFR) February 1, 2022

Hale voit dans la série critique de l’ESG publiée dans le Wall Street Journal un signe du succès de l’investissement responsable. Pourquoi pas, la méthode Coué a toujours des adeptes. Hale qualifie le quotidien des affaires de partisan du statu quo et de la vision traditionnelle du capitalisme, qui donne priorité aux actionnaires.

Alors qu’aujourd’hui, nous sommes à l’ère du capitalisme des parties prenantes (le Stakeholder capitalism vanté par Larry Fink de BlackRock, par opposition au Shareholder capitalism de Milton Friedman).

Pour Hale, les gens-en-tant-que-travailleurs et les gens-en-tant-que-consommateurs attendent des entreprises un comportement plus responsable. Il est est de même pour les gens-en-tant-qu’investisseurs, qui affirment leur intérêt pour les placements responsables dans de nombreux sondages (c’est particulièrement vrai pour la génération des millénariaux).

Hale estime que la finance responsable n’est pas une mode, contrairement aux crypto, aux SPAC, ou aux meme stocks.

Il répond à la critique principale de McKintosh, qui considère que l’investissement responsable est une distraction par rapport aux actions qui doivent être entreprises pour sauver la planète, en affirmant que les investisseurs responsables peuvent faire deux choses à la fois (« marcher tout en mâchant du chewing-gum »).

A la fois en tant qu’investisseurs et en tant que citoyens, ils peuvent soutenir des mesures pour combattre le changement climatique.

Selon Hale, le fait que de plus en plus d’investisseurs montrent leur inquiétude et leur intérêt pour des politiques durables est au contraire un encouragement pour les décideurs politiques.

Hale essaie de réfuter les 3 arguments (assez faibles au demeurant) de McKintosh présentés ci-dessus.

Il conclut son article ainsi :

L’investissement responsable a un impact réel via un engagement actionnarial direct auprès des entreprises sur certains sujets liés à l’ESG et, quand cet engagement n’est pas couronné de succès, en votant en faveur des résolutions d’actionnaires liées à des thèmes ESG. Depuis quelques années, ces efforts ont connu plus de succès que jamais et ont poussé les entreprises à prendre des décisions sur certains sujets liés à la durabilité, notamment en prenant des engagements d’émissions net zéro.

Hale se garde bien de quantifier ces succès, de même qu’il se garde bien de donner des statistiques de vote des gérants d’actifs en assemblée générale. Normal, le bilan est pour le moment très, très modeste.

Le grand soir de l’ESG ne passera pas par les sociétés de gestion, en tout cas pas par les grands acteurs.

Oui, la gestion d’actifs a un rôle à jouer dans la lutte contre le réchauffement climatique et les inégalités, mais ce rôle est modeste et l’industrie ne doit pas le surestimer en s’adonnant à un greenwashing que nous avons bien entendu tous envie de croire, tant c’est confortable de se dire qu’il suffit d’investir dans un fonds ESG pour avoir le beurre (la performance) et l’argent du beurre (ne surtout rien changer à nos pratiques puisque les gérants ESG vont sauver la planète pour nous).

Tenez, chez nous, en France, nous avons le plus grand gérant d’actifs européen, Amundi. Reclaim Finance, une ONG, lui est tombé dessus avec des arguments que je vous invite à lire.

Bam 😵 ! Ca tape fort dans le rapport de @ReclaimFinance sur Amundi :

"Amundi est peut-être l’ambassadeur du secteur financier français en matière de climat, mais il n’a pas de quoi être fier de son bilan."https://t.co/3DBaLNRbfI— AlphaBetaBlog (@AlphaBetaBlogFR) February 2, 2022

Secteurs

La gestion active a deux planches de salut en Europe : l’ESG et les thématiques. J’écris « en Europe » car aux Etats-Unis, la gestion indicielle a pris une telle ampleur qu’elle est également présente sur ces deux marchés.

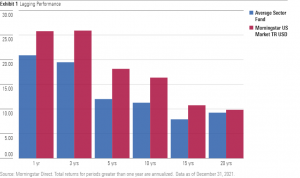

Amy C. Arnott, CFA, est Portfolio Strategist chez Morningstar aux Etats-Unis. Elle explique dans un récent article pourquoi ce n’est pas du tout une bonne idée pour les investisseurs que de s’exposer à des fonds sectoriels.

Les fonds sectoriels ? Une mauvaise idée pour @AmyCArnott1.https://t.co/iGffIHH4Os

— AlphaBetaBlog (@AlphaBetaBlogFR) February 2, 2022

Si le concept d’un fonds s’exposant à un secteur d’activité ou à une thématique peut sembler séduisant, de tels fonds sont particulièrement difficiles à intégrer à un portefeuille.

- Leur performance relative moyenne a été mauvaise par rapport à celle du marché des actions Etats-Unis (données annualisées pour les durées supérieures à un an)

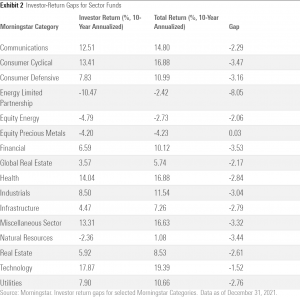

- La performance effectivement réalisée par les investisseurs reflète le mauvais timing de ces derniers. Morningstar calcule le « gap » entre la performance des fonds et celle des investisseurs (calculée en tenant compte des flux effectifs) : elle est systématiquement négative pour les fonds sectoriels (sauf pour les fonds Or). La raison ? Les investisseurs investissent après une période de surperformance, et, les arbres ne montant pas jusqu’au ciel, la performance se dégrade juste après le gros des achats (voir l’illustration avec les ETF Ark Invest ci-dessous).

Cathie Wood, la fondatrice d’Ark Invest, a connu son année de gloire planétaire en 2020. Ses ETF gérés activement ont délivré des performances exceptionnelles, attirant fin 2020 et début 2021 des flux considérables de capitaux. Juste au moment où la performance commençait à se dégrader (j’en ai parlé ici).

L’année 2021 a été exécrable, le mois de janvier 2022 mauvais, mais les porteurs de parts semblent pour le moment garder la foi.

En dépit des mauvaises performances des ETF Ark Invest depuis un an, les adorateurs de Cathie Wood gardent la foi 🙏 et restent pour le moment à bordhttps://t.co/s5D9Z8solh

— AlphaBetaBlog (@AlphaBetaBlogFR) February 5, 2022

Aux investisseurs qui tiennent à s’exposer à des fonds sectoriels ou thématiques, Amy Arnott fait les recommandations suivantes :

- Faire des versements programmés

- Avoir une approche Value

- Limiter le poids de ces fonds dans le portefeuille

#H2Ogate

Dans l’intérêt des porteurs de parts, H2O AM avait cessé de mettre à jour les valeurs mensuelles estimatives des side pockets en septembre 2021. Jusqu’en janvier 2022, il avait fallu se contenter de celles arrêtées à fin août.

En début d’année, on a compris pourquoi : la mise à jour à fin décembre a été douloureuse, puisque ce sont 587 millions d’euros qui sont virtuellement partis en fumée par rapport aux valorisations initiales des fonds cantonnés.

H2O AM a dû prendre de bonnes résolutions pour 2022, puisque la mise à jour à fin janvier était en ligne dès le 5 février. RAS. C’est stable.

Les valeurs estimatives mensuelles des side pockets de #H2O AM ont été mises à jour à fin janvier 2022. Après le coup de bambou de fin décembre 2021, elles sont stables (entre -0.2% et +0.63%).#H2Ogatehttps://t.co/JzsWAwntVk

— AlphaBetaBlog (@AlphaBetaBlogFR) February 6, 2022

J’ai juste noté une anomalie : les actifs de H2O Multibonds ont baissé de 10% d’un mois à l’autre (de 177 406 620 millions à 159 225 313 millions) alors que la valeur estimative n’a pas bougé. Dans la mesure où aucune transaction n’est possible sur ces véhicules, il y a un loup : je suppose que c’est l’actif à fin janvier qui est inexact. Sinon, il y a vraiment un loup, et un gros.

Du côté de chez Lars, qui s’est battu pour éviter la mise en liquidation de sa holding, silence radio. Après un silence d’un mois sur Twitter, il a gazouillé le 1er février, mais c’était un tweet relatif au Hertha BSC, « son » club de football, dans lequel il a injecté 375 millions d’euros.

Business Insider Allemagne a retracé l’origine des fonds : ils viendraient d’un financier impliqué dans le scandale 1MDB en Malaisie, Khadem al-Qubaisi. De vilains mots sont prononcés au sujet de ce monsieur : blanchiment d’argent.

Où il est question d'un fonds souverain aux Emirats Arabes Unis 🇦🇪, de blanchiment d'argent et du Hertha BSC, le club de ⚽ dans lequel Windhorst a investi 375 millions d'euros. Je suis content d'avoir fait allemand première langue.https://t.co/rqTarcxI4s

— AlphaBetaBlog (@AlphaBetaBlogFR) January 19, 2022

Décidément, on ne s’ennuie jamais avec Lars. C’est un chouette partenaire d’affaires qui a de chouettes partenaires d’affaires.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Voilà où on en est au 3 février 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 janvier 2022).

Tous les fonds sont dans le rouge.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 5 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir, comme 177 abonné.e.s, une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 5 de 2022. Sayōnara. さようなら.

Illustration : Otoko wa, tsurai yo, Episode 1,1969 ©Shochiku Co., Ltd

4 réponses sur « Ma Semaine Twitter 5 de 2022 »

La vente à découvert n’est qu’une vaste fumisterie. Il n’y bien que les institutions anglo-saxonnes comme le CFA pour la défendre. Et pourquoi ne pas spéculer sur la baisse des cours de l’immobilier ou du private equity ? Il ne faut pas s’étonner après ça si les entreprises ne veulent plus être cotées…

https://up-magazine.info/economie-de-innovation-4/99339-vente-a-decouvert-une-variation-sur-la-liberte-du- renard-dans-le-poulailler/

Bonjour,

Merci pour votre blog toujours pertinent.

Sur le point de recliam finace adressé à Amundi, je note cependant que l’objet du conflit est principalement la gestion passif « carbonnée ». Or sauf erreur de ma part, elle est très liée à l’acquisition récente de Lyxor.

Peut-on raisonnablement demander à Amundi de transformer sa nouvelle gestion passive en un claquement de doigt… Discutable.

Reclaim Finance fait les mêmes demandes à tous les acteurs de l’écosystème indiciel : aux fournisseurs d’indices et aux émetteurs d’ETF. A savoir, sortez les sociétés actives dans les énergies fossiles des indices et donc des ETF répliquant ces indices. Ce à quoi les fournisseurs d’indices et les émetteurs d’indices répondent (à juste titre me semble-t-il) qu’il existe des indices non ESG et des indices ESG, et que c’est aux investisseurs de choisir ceux auxquels ils souhaitent s’exposer. Chacun joue son rôle dans cette pièce de théâtre, comme toujours.

J’entends votre point et je partage l’analyse.

Ce que je remettais en cause, c’est plutôt le timing de l’annonce qui est concomitant à l’acquisition de Lyxor.

Amundi ne peut pas transformer Lyxor en un coup de baguette magique. En revanche, on peut souhaiter que ce soit dans les objectifs à terme.