Dans mon anti-panthéon personnel du mâle le plus toxique de 2022, j’avais mis en tête il y a deux semaines Elon Musk, suivi par Donald Trump.

Je poursuis dans la désolation, avec mon anti-panthéon personnel de l’équipe mâle la plus nocive. Deux candidats : par ordre alphabétique de nom de pays, le régime des épouvantables talibans en Afghanistan, et celui des non moins épouvantables ayatollahs en Iran.

Selon Le Monde, les premiers ont interdit « jusqu’à nouvel ordre » aux femmes d’accéder aux universités publiques et privées, après avoir fermé les portes des collèges et des lycées aux filles à la rentrée 2021. « Depuis le mois de novembre, les femmes n’ont pas le droit d’entrer dans les parcs, les jardins, les salles de sport et les bains publics. »

Toujours plus bas dans la bêtise criminelle : les Afghanes n’ont dorénavant même plus le droit de travailler pour les ONG, qu’elles soient internationales ou locales.

20 ans après la fin de leur dernier passage au pouvoir (1996-2001), les Talibans nouvelle génération n’ont rien à envier à leurs aînés : toujours aussi abrutis, ce qui ne serait pas trop grave s’ils n’étaient pas en plus oppresseurs. C’est désespérant.

Quant à la théocratie iranienne, au pouvoir depuis 1979, elle tire sur son peuple et sa justice aux ordres continue de condamner à mort des manifestants et de les exécuter en public. C’est désespérant.

Je ne saurai pas les départager.

J’avais beaucoup aimé Les hirondelles de Kaboul, un film d’animation réalisé par Zabou Breitman. C’est une adaptation du roman de Yasmina Khadra portant le même titre. J’avais aussi beaucoup aimé Flee, un film d’animation réalisé par Jonas Poher Rasmussen.

En provenance de la même région, j’ai vu la semaine dernière un film pakistanais très inattendu : Joyland de Saim Sadiq.

Le sujet ? Un jeune homme marié, Haider, vit à Lahore chez son père. Vivent dans la même maison son frère, la femme de celui-ci et leurs quatre filles.

Haider ne travaille pas, sa femme Mumtaz travaille, et le père aimerait bien que son fils travaille et que sa femme arrête de travailler. Grâce à un ami, Haider trouve un boulot de danseur pour accompagner une femme trans, la chanteuse Biba. Il en tombe amoureux.

Rien de graveleux dans ce film très émouvant et d’une grande sensibilité que je recommande très chaleureusement.

Ce qu’il y a de bien avec les fêtes, c’est que j’en profite pour lire encore plus.

Après les avoir admirés dans d’innombrables documentaires sur la Shoah, j’ai enfin lu les Mémoires de Beate et Serge Klarsfeld. Quelles vies ! Quel couple !

J’ai aussi découvert un auteur de polars norvégien, Heine Bakkeid, et son héros, ex-flic ayant survécu à plusieurs tentatives de suicide et à une tentative de meurtre et souffrant d’une dépendance aux médicaments, Thorkild Aske, dans Rendez-vous au paradis (Möt mig i paradiset).

C’est tellement bien que ça m’a donné envie de lire le premier roman dans lequel apparaît Thorkild, Tu me manqueras demain. Il faut juste que je le trouve à la médiathèque Françoise Sagan.

Et après, je pourrai lire le troisième volume des aventures de Thorkild, Nous n’allons pas nous réveiller.

Les gens qui souhaitent une belle journée sont les mêmes qui souhaitent une bonne année : des incompétents. pic.twitter.com/52r4nVV7FD

— Etienne Dorsay (@E_Dorsay) February 1, 2022

Je suis bien d’accord avec Etienne Dorsay. Je vous souhaite donc une excellente année 2023.

Bienvenue dans mes semaines Twitter 51 et 52 de 2022.

Pour recevoir une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Le culte de Cathie

La nouvelle star mondiale de la gestion active 2020 s’appelait Cathie Wood, fondatrice d’Ark Invest, une société de gestion créée en janvier 2014 adepte du culte de l’innovation disruptive.

Pendant cette année de pandémie mondiale, tous les ETF gérés activement par Ark Invest avaient délivré des performances stratosphériques : +152% pour le produit phare, ARK Innovation ETF (ARKK), classé dans le premier percentile de performance de sa catégorie Morningstar.

Ces performances avaient été réalisées grâce à l’envolée de Tesla et grâce à des valeurs ayant bénéficié de la pandémie.

Comme les investisseurs achètent avant tout la performance passée — surtout quand elle est de 152% sur un an — ils s’étaient rués sur ARKK.

Pas de chance : en 2021, ARKK baissait de 23%, quand la performance moyenne de sa catégorie était de +13%. Classement : 100è percentile. A savoir lanterne rouge.

Pas de chance en 2022 non plus : au 30 décembre, ARKK est en baisse de 67% depuis le début de l’année, quand la catégorie est à -27,7%. Classement : 100è percentile. A savoir lanterne rouge.

Lanterne rouge deux années de suite, c’est remarquable.

Mais le culte de Cathie est plus fort que tout, et notamment que la sous-performance massive depuis 2 ans.

Cathie Wood a bien compris qu’elle avait carte blanche auprès des membres de la secte des adorateurs de l’innovation disruptive, prêts à avaler les fariboles les plus hilarantes.

Accrochez-vous, on se croirait dans 1984 de George Orwell ( « La guerre, c’est la paix », « La liberté, c’est l’esclavage », « L’ignorance, c’est la force »).

Exemple.

The world today appears to be run by the "profitless tech" companies of the past. ARK invests in companies that we believe will change the world & generate extraordinary cashflow at scale, not mature companies catering to short-term investors. Learn more: https://t.co/y3c4TYxiLa

— Cathie Wood (@CathieDWood) December 20, 2022

Selon le Ministère de la Vérité revisité par Cathie Wood, « le monde d’aujourd’hui semble être régi par les ‘valeurs techno non profitables’ d’hier. Chez Ark, nous investissons dans des sociétés dont nous pensons qu’elles vont changer le monde et générer des flux de trésorerie extraordinaires, pas dans des sociétés mûres répondant aux besoins des investisseurs de court terme. »

Donc, si je comprends la novlangue de Cathie Wood, l’économie telle que les grands indices diversifiés permettent de s’y exposer, c’est pour les spéculateurs. L’innovation disruptive, c’est pour les investisseurs de long terme.

Ben voyons.

Tout cela pour introduire son exercice annuel de justification de la performance, qui vaut son pesant d’or.

Le message de fin d'année de Cathie Wood est un hilarant exemple de storytelling dévoyé qui ne convaincra que les fidèles. Comme ils sont encore nombreux, pourquoi se priver ? https://t.co/MxxnrJhzpX

— AlphaBetaBlog (@AlphaBetaBlogFR) December 28, 2022

Que nous dit Cathie l’évangéliste ?

Que depuis 2 ans (à savoir depuis que les fonds Ark sous-performent) la peur du risque a poussé les investisseurs dans les bras des indices, au détriment des stratégies axées sur l’innovation disruptive.

L’argument qui tue : Ark investit sur la base de la loi de Wright. Comme peu de sociétés de gestion investissent sur la base de cette loi, cet élément de différenciation fait des stratégies Ark Invest des outils de diversification pour les allocataires d’actifs.

Il est vrai que le fonds le moins performant d’une catégorie apporte de la décorrélation. Mais peut-être pas celle à laquelle les investisseurs pensent.

Vous connaissez peut-être la loi de Moore (qui, dans sa deuxième version, postule prédit que le nombre de transistors des microprocesseurs sur une puce de silicium double tous les deux ans), mais la loi de Wright vous avait peut-être échappé.

Pourtant, d’après Ark, cette dernière est beaucoup plus précise que la première pour estimer l’évolution des coûts de production.

Theodore Paul Wright (1895-1970) était un ingénieur aéronautique étatsunien et sa loi stipule que le coût unitaire de production d’un bien est une fonction décroissante du nombre d’unités produites. En bon français, on parle d’économies d’échelle.

La loi de Wright mise en équation :

Y = aXb

Où Y = temps (ou coût) moyen cumulé par unité

X = nombre cumulé d’unités produites

a = temps (ou coût) de production de la première unité

b = pente de la fonction

Ark est allé jusqu’à proclamer la mort de la loi de Moore, erronée depuis le début.

Je ne suis pas sûr de comprendre en quoi utiliser la loi de Wright pour estimer la baisse des coûts de production de certains biens permet à Ark d’être un bon gérant actif, mais le storytelling mis en place à partir de 2020 a été extrêmement efficace (la « croissance exponentielle » attendue pour les sociétés dont Ark est actionnaire grâce à la magie de la loi de Wright) : les performances sont calamiteuses depuis 2021, mais les fidèles sont toujours là.

Comme l’écrit Stuart Kirk, l’ex-directeur de l’investissement responsable de HSBC Asset Management dans le Financial Times : « Gérants d’actifs, épargnez-nous vos polyexcuses ».

Nostradamus

Il est un exercice annuel presque obligé pour les sociétés de gestion : livrer leurs prévisions. Ou leurs prédictions. Ou leurs perspectives.

En anglais, on appelle ce document annuel un « Outlook ».

Avant d’être frappé par le grand âge, ou la sagesse, ou une combinaison des deux, je lisais ces « Outlooks » quasi religieusement.

Puis je suis arrivé à la conclusion, peut-être provisoire, que j’avais mieux à faire de mon temps, et j’ai réduit le temps affecté à cet exercice annuel à presque rien.

Comme il faut quand même quelques bases macro-économiques pour ne pas apparaître trop ignorant dans les conférences et les cocktails qui les suivent, je ne lis plus que la production annuelle de Vanguard.

Pourquoi Vanguard ? Parce que la société n’a pas de produits idiots à vendre, n’a jamais lancé de fonds sur des thématiques exclusivement marketing et n’a qu’un seul maître à servir : les porteurs de parts de ses fonds, qui sont aussi ses actionnaires.

J'ai cessé il y a bien longtemps de perdre mon temps à lire les inutiles prédictions des sociétés de gestion pour la nouvelle année '"2023 sera l'année du stock picking"). Je me contente des perspectives de Vanguard 👉 https://t.co/atwLj2y2oG pic.twitter.com/d3vKYnTQUE

— AlphaBetaBlog (@AlphaBetaBlogFR) January 1, 2023

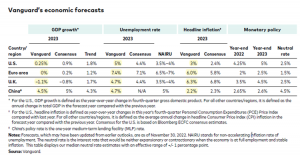

Voici donc ce que j’ai retenu des 61 pages du « Vanguard economic and market outlook for 2023 ». Je vais vous faire gagner du temps : non seulement vous n’aurez pas à lire ce document, mais en plus il se résume en moins de mots qu’il ne m’en a fallu pour introduire cette vignette.

Si vous aimez les chiffres :

Si vous aimez les lettres :

Vanguard estime que « tant que les marchés financiers fonctionnent comme attendu, les décideurs sont prêts à accepter une volatilité du prix des actifs et une détérioration des fondamentaux macro-économiques, comme conséquence de la lutte contre l’inflation. »

Le scénario central de Vanguard est celui d’une récession mondiale en 2023 causée par les politiques visant à faire baisser l’inflation.

Pour les stratégies obligataires, la forte hausse des taux en 2022 est une bonne nouvelle : les obligations rapportent enfin quelque chose, après des années de taux anormalement bas.

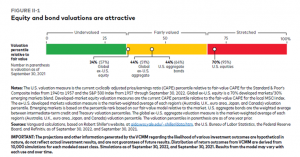

Pour les stratégies actions, la baisse de 2022 est également une bonne nouvelle pour les actions hors Etats-Unis, dont les perspectives de rendement augmentent. Les actions Etats-Unis restent chères selon Vanguard.

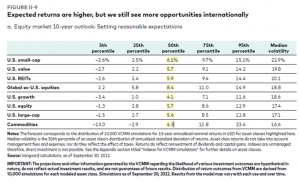

La société de gestion attend donc des actions hors Etats-Unis une meilleure performance que pour les actions Etats-Unis. Les rendements attendus sont des rendements annuels à 10 ans en USD1, j’ai mis en jaune ceux du 50è percentile.

Que faire d’un tel document ?

Rien. Sauf peut-être briller dans les cocktails (et encore).

Des vendeurs de produits vont diront qu’ils ont la solution pour battre l’inflation. D’autres vous diront que les actifs privés battent les actifs publics avec moins de volatilité. D’autres vont diront qu’il faut miser sur l’innovation disruptive.

Ecoutez les vendeurs de produits financiers à vos risques et périls.

Le plus simple est de laisser faire le marché : pour la poche actions, exposez-vous à la totalité du marché mondial via un ou plusieurs ETF à bas coûts. Pour la poche obligataire, faites la même chose.

Le rendez-vous raté

Après un désamour de plusieurs décennies, les Français avaient repris le goût de la bourse avec les privatisations ayant eu lieu de 1986 à 1988, sous le gouvernement du premier ministre Jacques Chirac, François Mitterrand étant président : Elf Aquitaine, Saint Gobain, Paribas, CCF, CGE, Société Générale furent mises en bourse avant le krach de Wall Street d’octobre 1987.

La privatisation de Suez, pour laquelle la société fait une campagne de publicité avec Catherine Deneuve (« Les stratèges de l’argent), rappelle aux investisseurs qu’en bourse, on ne gagne pas à tous les coups.

L’époque de la bulle internet attire de nouveaux investisseurs, pour de mauvaises raisons. La bulle éclate, les néo-investisseurs lèchent leurs plaies et jurent que l’on ne les y prendra plus.

Arrive la grande crise financière de 2008. Même si les marchés actions débutent en mars 2009 une hausse qui se terminera en 2021, ce n’est qu’au moment de la pandémie que de nouveaux néo-investisseurs découvrent la bourse.

Il n’a jamais été aussi facile d’ouvrir un compte-titres et dans un marché haussier, tous les investisseurs pensent être des génies.

Vlan. Les multiples ballons de baudruche ayant attiré de nouveaux participants se dégonflent à partir du 4ème trimestre de 2021 : les valeurs de la pandémie, les meme stocks, les SPAC (très populaires aux Etats-Unis, où ils étaient en accès libre, beaucoup moins en Europe, où ils étaient généralement inaccessibles aux particuliers lors de l’introduction), les cryptos.

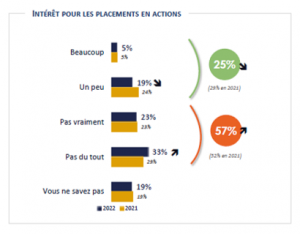

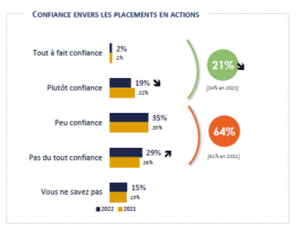

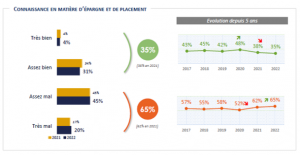

Sans surprise, l’appétit des investisseurs privés pour la bourse reflue. C’est ce que montre le baromètre de l’épargne et de l’investissement 2022 de l’AMF .

Ce n'est toujours pas le grand amour entre la start up nation et les actions. Source : baromètre AMF de l'épargne et de l’investissement 2022 👉 https://t.co/sHkCjjtgWc pic.twitter.com/PubgWflVT0

— AlphaBetaBlog (@AlphaBetaBlogFR) December 20, 2022

2 000 individus représentatifs de la population française de 18 ans et plus ont été interrogés en ligne entre le 20 septembre et le 10 octobre 2022.

Les principaux enseignements par rapport aux éditions précédentes de l’étude :

- La confiance des personnes interrogées dans leur situation économique et financière au cours des 12 prochains mois est en forte baisse : 24% des répondants sont très ou plutôt confiants (contre 34% en 2021), 43% des répondants sont plutôt ou très inquiets (30% en 2021).

- 78% des répondants déclarent épargner régulièrement ou occasionnellement, contre 86% en 2021.

- L’intérêt pour les placements en actions est en baisse.

- Même tendance pour la confiance envers les placements en actions.

- Le niveau de connaissance des produits d’épargne et des placements déclaré par les répondants est en baisse. Deux tiers des répondants déclarent s’y connaître assez mal ou mal.

Ces résultats sont peu surprenants : le niveau de confiance suit l’évolution des indices. Quand ces derniers baissent, la confiance baisse.

Le niveau de connaissance s’aligne sur les efforts en matière d’éducation financière : tous les acteurs de l’écosystème, la main sur le coeur, des trémolos dans la voix et les larmes aux yeux, prétendent que l’éducation financière est importante, mais combien en font vraiment ?

L’éducation financière, ça consiste aussi à expliquer aux clients comment leurs conseillers sont rémunérés : par les fournisseurs de produits. Et les conséquences de cet état de fait sur le conseil fourni : imposer le recours à des produits très chers.

Et ça, pas un réseau de distribution ne peut le dire.

OSS Lars 117

Avertissement : l’Association Collectif Porteurs H2O m’a proposé de l’assister dans le cadre d’une mission rémunérée (détails ici). A vous de déterminer si cette mission influe sur ma couverture de l’affaire H2O AM sur ce blog.

Lars Windhorst, c’est l’entrepreneur spécialiste des financements hasardeux, des dettes remboursées en retard, ou jamais, et des comptes déposés en retard, ou jamais.

Il est connu pour cela depuis qu’il a 16 ans.

Tout le monde le sait. Sauf H2O AM, qui lui a prêté 2,25 milliards d’euros confiés par des porteurs de parts.

Un représentant de la société de gestion avait répondu à une question d’un représentant de l’AMF durant la séance de la commission des sanctions du 25 novembre dernier.

La question ? En substance, alors que Lars Windhorst a une réputation des plus mauvaises, pourquoi lui avoir prêté autant d’argent ?

La réponse ? En substance, le département juridique de H2O AM avait fait des recherches sur Lars Windhorst préalablement à tout investissement dans des obligations et des actions « Tennor » par des fonds H2O. Et n’avait rien trouvé de rédhibitoire.

Sans doute parce qu’il ne disposait pas d’un accès à internet, ni du budget pour mandater un cabinet d’intelligence économique.

Un jour peut-être, on saura pourquoi les deux principaux décideurs de la société en matière de gestion — Bruno Crastes et Vincent Chailley — ont pu miser 2,25 milliards d’euros sur un individu comme Lars Windhorst.

Cynthia O’Murchu et Robert Smith, les deux journalistes du Financial Times qui avaient révélé en juin 2019 la présence de titres « Tennor » illiquides dans certains fonds de H2O AM, ont également révélé fin septembre 2022 que Windhorst avait mandaté une officine barbouzarde israélienne pour l’aider à se débarrasser du président du club de football Hertha Berlin dont Windhorst était l’actionnaire majoritaire (j’en avais parlé ici).

Tant Shibumi Strategy que Windhorst avaient nié l’existence de la plainte déposée par Shibumi contre Tennor pour non-règlement de facture, alors que les journalistes du Financial Times et ceux du Times of Israel l’avaient vue et lue.

Dans l'affaire d'espionnage du président du Hertha Berlin ⚽ par une officine barbouzarde israélienne à la demande de Lars Windhorst, cet article très documenté en français m'avait échappé.

Sacré Lars !

— via @TimesofIsraelFR

https://t.co/uXq95RnL9P— AlphaBetaBlog (@AlphaBetaBlogFR) December 20, 2022

Comme le football est une affaire sérieuse, le Hertha Berlin a mandaté un cabinet d’avocats allemand, Noerr, pour élucider le mystère de l’officine barbouzarde.

Business Insider Deutschland et le Financial Times ont eu connaissance des conclusions de ce cabinet, qui a retrouvé trace d’un paiement à Shibumi fait depuis un compte bancaire très vraisemblablement lié à Lars Windhorst.

Lars en OSS 117, il fallait y penser. Mais plus rien ne m’étonne avec ce monsieur.

Si seulement le service juridique de H2O AM avait utilisé les services de Shibumi pour vérifier le pedigree de Lars Windhorst avant d’investir 2,25 milliards d’euros appartenant aux porteurs de parts de certains fonds dans des entités contrôlées par cet entrepreneur raté.

Cet argent n’est pas perdu pour tout le monde. Par la magie d’internet, on trouve de nombreux détails sur les yachts et les jets d’affaires des grands et des petits entrepreneurs de ce monde.

Comme à la Samaritaine, on trouve tout sur internet. Comme le modèle du jet d'affaires ✈️ de Lars Windhorst et des infos sur son yacht 🛥️ : 67 mètres de long, prix 115 millions de $. https://t.co/zsvl5Arcak

— AlphaBetaBlog (@AlphaBetaBlogFR) December 23, 2022

Je rappelle que Windhorst est l’actionnaire majoritaire indirect de La Perla, la société de lingerie cotée sur Euronext dont les side-pockets H2O AM sont également actionnaires, détenant un peu plus de 10% du capital.

Je rappelle aussi que le Financial Times avait révélé le 12 décembre dernier que Lars Windhorst avait envisagé en 2019 de recruter la femme de Bruno Crastes pour prendre la direction d’une boutique La Perla à Monaco. Le recrutement n’a pas eu lieu, la boutique n’a pas ouvert.

Ah, encore un point sur La Perla : la société n’a toujours pas déposé ses comptes 2021. C’est la faute du Covid. Les comptes du premier semestre 2022 n’ont pas été publiés non plus. C’est la faute de la restructuration.

C’est une pratique habituelle chez Windhorst : Tennor, sa holding, ne dépose plus ses comptes depuis 2019.

Lars est vraiment fascinant : à peu près tout ce qu’il entreprend se termine mal.

Il a longtemps été l’actionnaire de référence d’une petite société d’exploration pétrolière, Sequa Petroleum, qui est cotée depuis juillet 2014 sur Euronext Access.

Windhorst a été au conseil de surveillance de Sequa jusqu’en juin 2019 et a cessé d’exercer un contrôle significatif le 1er décembre 2020.

Cette société ne semble plus déposer de comptes depuis 2020 et le dernier cours sur Euronext remonte au 30 novembre 2022.

Sur le forum Boursorama de Sequa Petroleum, un internaute a annoncé le 2 décembre dernier qu’Euronext avait suspendu la cotation de la valeur pour « manquements aux obligations de communication et de notification prévues au paragraphe 3 des règles d’Euronext Access. » Il semble citer un communiqué d’Euronext que je n’ai pas retrouvé.

Heureusement, un abonné Twitter m’a ouvert les yeux après la parution de cet article en m’indiquant où trouver ledit communiqué. La cotation de Sequa Petroleum est bien suspendue depuis le 1er décembre 2022.

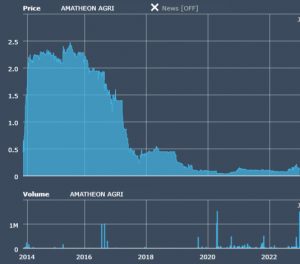

Autre participation de Windhorst : Amatheon Agri, société allemande qu’il avait co-fondée avec Carl Heinrich Bruhn, détenant et exploitant des terres agricoles dans plusieurs pays d’Afrique.

Et cotée depuis février 2013 sur Euronext Access (Where else?). Pas une très bonne affaire pour les actionnaires (source).

Windhorst en avait été actionnaire pendant 9 ans, jusqu’en septembre 2020. Il avait vendu sa participation à un investisseur autrichien, Thomas Röggla (Montrachet Investments), qui détenait 74% du capital d’Amatheon (source).

En juillet dernier, lors de l’assemblée générale de la société, cette dernière a appris qu’elle avait un nouvel actionnaire majoritaire : Lars Windhorst, qui détient 67% du capital d’Amatheon via une structure non nommée.

The Company also announces that it has learned a company which is beneficially owned by Mr. Lars Windhorst, a German investor, became owner of approximately 67 percent of the existing shares in the Company.

Coucou, le revoilà. Ca n’a pas dû marcher avec Thomas Röggla, qui était à la fois actionnaire et créancier d’Amatheon.

Amatheon Agri perd beaucoup d’argent (CA 2021 : 9,5 millions d’euros, perte 2021 : 10,6 millions d’euros) et le rapport annuel 2021 disponible sur le site de la société est toujours sous forme de projet : les comptes ne sont donc pas définitifs.

Décidément.

Comment peut-on faire confiance à Lars Windhorst ? C’est pour moi un mystère insondable.

Des nouvelles du #H2Ogate

Avertissement : l’Association Collectif Porteurs H2O m’a proposé de l’assister dans le cadre d’une mission rémunérée (détails ici). A vous de déterminer si cette mission influe sur ma couverture de l’affaire H2O AM sur ce blog.

Le 30 décembre 2022 à 15 heures, les valeurs estimatives des side-pockets étaient toujours celles de fin septembre 2022. Il y aura peut-être une mise à jour à fin décembre courant janvier, ou peut-être pas. Tout cela n’augure évidemment de rien de bon quant à l’évolution de ces valeurs estimatives.

La rubrique Actualités du site de H2O AM a connu une grande agitation avec la publication d’un communiqué réglementaire relatif aux nouvelles durées de placement recommandées de certains FCP, revues à la hausse.

#H2Ogate

A compter du 1er janvier 2023, la durée de placement recommandée de certains OPCVM H2O évolue. 6 des 7 fonds miroirs des side-pockets sont concernés, la durée recommandée s'allonge. https://t.co/Jvf76IQEG2 pic.twitter.com/fbp9gXU86s— AlphaBetaBlog (@AlphaBetaBlogFR) December 27, 2022

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente : Allegro, Multibonds et Adagio n’ont pas encore effacé la baisse « russe ».

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement en juillet 2022 de la part de Tennor, ni aucun depuis.

Voilà où on en est au 29 décembre 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant toujours en date du 30 septembre 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 51 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’étaient mes semaines Twitter 51 et 52 de 2022. Sayōnara. さようなら.

Photo : UNAMA/Fraidoon Poya. Afghan students perform during graduation at their degree-award ceremony at a university in Herat, Afghanistan (source).

7 réponses sur « Mes Semaines Twitter 51 et 52 de 2022 »

Bonjour

Je découvre votre blog bien tard à grâce à un forum d’investisseurs (mais il y a tant de matériel disponible sur internet que l’on ne peut pas tout connaitre).

J’ai commencé à lire certains de vos article en diagonale avant de tout reprendre lentement depuis le début (je viens juste de commencer aux archives de 2016, il me faudra plusieurs semaines avant de tout lire !).

Etant depuis de nombreuses années ce que l’on pourrait appeler un « boglehead », ayant lu tout un tas de livres sur le sujet de l’investissement dit passif (Bogle, Bernstein, Ellis, Malkiel, Ferri, Zweig et tant d’autres) et continuant à m’informer sur le sujet essentiellement sur des blogs US, autant vous dire que je me sens moins seul en parcourant votre site ! J’y retrouve le recul et l’analyse qui fait tout l’intérêt par exemple de la newsletter de GEORGE SISTI du site oncoursefp que j’apprécie énormément.

A mon petit niveau j’essaye d’informer mes proches sur les bonnes pratiques de l’investissement, l’importance capitale des frais (qui en composant détruisent la magie des intérêts composés), comprendre que ce n’est pas compliqué bien au contraire, que le conflit d’intérêt pourri la relation avec leur « conseiller financier » etc … Ce n’est pas une tâche facile, qui rencontre très souvent indifférence quand ce n’est pas de l’agressivité. L’inculture financière des français en général est un véritable drame alors que de simples routines mises en place suffisamment tôt et appliquées avec rigueur produisent de véritables miracles sur le long terme. La vie est tellement plus simple quand on a compris comment fonctionnait l’argent et l’investissement …

Cordialement

Bonjour,

Ravi de vous compter parmi les lecteurs d’Alpha Beta Blog ! Je vous souhaite une excellente année.

Cordialement.

Concernant les « Outlook »: « Les dieux prudents ont couvert d’une épaisse nuit les événements de l’avenir; ils se rient du mortel dont l’œil inquiet veut pénétrer ces ténèbres. »

Horace Ode à Mécène Livre III / XXIX

Et sinon … »Caveat Emptor »

Bonne année

Bonne année, Philippe. Effectivement, tout a déjà été dit. Nihil novi sub sole. Et pour rester vraiment humble, Pascal : « Le dernier acte est sanglant, quelque belle que soit la comédie en tout le reste. On jette enfin de la terre sur la tête, et en voilà pour jamais. »

C’est exactement le constat que j’ai fait il y a 3-4 ans quand j’ai decouvert le blog : quel rafraichissement, quelle benediction ! Vraiment. Et en francais, ca change (des Bogleheads, de Sensible Investing, de Evidence Investor…). Merci pour ce blog.

Merci à vous et bonne année !

Merci.

Je suis en train de dévorer votre et je serais tenté de dire : ENFIN !!

Enfin un blog francophone où je retrouve toutes mes références « américaines » qui m’accompagnent depuis tant d’années, de Larry Swedroe à Michael Kitces en passant par Ben Carlson ou Robin Powell et tant d’autres. Toutes ces heures (des milliers et même plus) à lire des blogs, des articles, des livres en anglais pour me faire ma culture d’investisseur qui ont radicalement changé mes investissements, elles sont résumées ici dans un blog en français. Incroyable, j’ai l’impression d’être enfin en terrain connu et d’avoir la synthèse de toute mon « éducation » disponible dans ma langue maternelle.

Comment est ce que j’ai fait pour passer à côté de votre blog ? Je me le demande encore. Je continue ma lecture de tous vos articles qui sont une excellente remise à niveaux de choses qu’il est toujours bon de se répéter.