Deux grandes études mesurent le taux de succès de la gestion active : le baromètre actif/passif de Morningstar (voir mon récent post ici) pour les fonds domiciliés aux Etats-Unis et l’étude SPIVA de Standard & Poor’s Dow Jones Indices qui concerne de nombreuses zones géographiques.

SPIVA est l’acronyme de S&P Indices vs Active, à savoir indices S&P contre gestion active. L’étude compare les fonds gérés activement regroupés par grandes catégories avec un indice S&P Dow Jones représentatif. Cet indice n’est pas nécessairement celui de chaque fonds.

SPIVA calcule le pourcentage de fonds de l’univers de départ ayant été battu par l’indice de référence affecté à la catégorie sur 1, 3, 5 et 10 ans.

Je rappelle en outre que la performance d’un indice ne comporte aucun frais, elle n’est donc pas atteignable pour les investisseurs. On peut chercher à la répliquer en investissant dans un véhicule indiciel (ETF ou fonds traditionnel), qui facturera des frais venant en déduction de la performance délivrée à l’investisseur.

Je rappelle enfin qu’un fournisseur d’indices vend à des institutions financières les droits d’utilisation de ses produits et que le gros du chiffre d’affaires est constitué de redevances payées par les gérants de fonds indiciels. Il est donc de l’intérêt bien compris du fournisseur de promouvoir l’approche indicielle.

L’étude SPIVA arrêtée au 31 décembre 2016 vient d’être publiée pour les fonds domiciliés en Europe (elle est disponible ici, PDF en anglais). Les calculs sont effectués dans différentes devises européennes (l’euro, la sterling, le franc suisse, la couronne danoise, la couronne suédoise, le zloty polonais), je présente bien entendu ici les résultats en euro.

Méthodologie de SPIVA

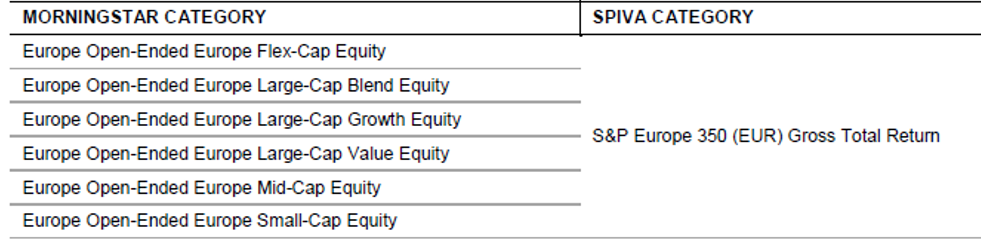

SPIVA utilise des données fournies par Morningstar pour les fonds domiciliés en Europe. Les différentes catégories Morningstar sont agrégées au sein de macro-catégories (ci-dessous la composition de la macro-catégorie Actions Europe).

Source : SPIVA – S&P Dow Jones Indices

Cette approche conduit à comparer à un indice unique composé de valeurs de toutes capitalisations (mais avec un poids prédominant pour les grandes capitalisations), des fonds de grandes, de moyennes et de petites capitalisations, ainsi que des fonds pouvant investir dans toutes les tailles de capitalisations. C’est une de ses limites.

Voici les principales caractéristiques de SPIVA :

- Biais du survivant : de nombreux fonds sont liquidés, généralement parce qu’ils ont des performances médiocres. Les fonds liquidés sont purgés des bases de données et les performances historiques ne tiennent pas compte de leur performance, ce qui conduit à surévaluer la performance moyenne. SPIVA tient compte des fonds liquidés pour ses calculs sur la période pendant laquelle ils existaient pour contrer le biais du survivant.

- Performances pondérées des encours : pour calculer les moyennes de performance, SPIVA n’utilise pas une moyenne arithmétique (qui donne un poids égal à chaque fonds quelle que soit sa taille) mais une moyenne pondérée en fonction des encours des fonds, qui reflète mieux la réalité « moyenne » pour l’investisseur.

- Nettoyage des données : SPIVA utilise pour les calculs une seule part par fonds, celle ayant les encours les plus élevés. Les fonds indiciels (traditionnels et ETF) et les fonds à effet de levier sont exclus de l’univers, qui ne comprend que les fonds se disant actifs.

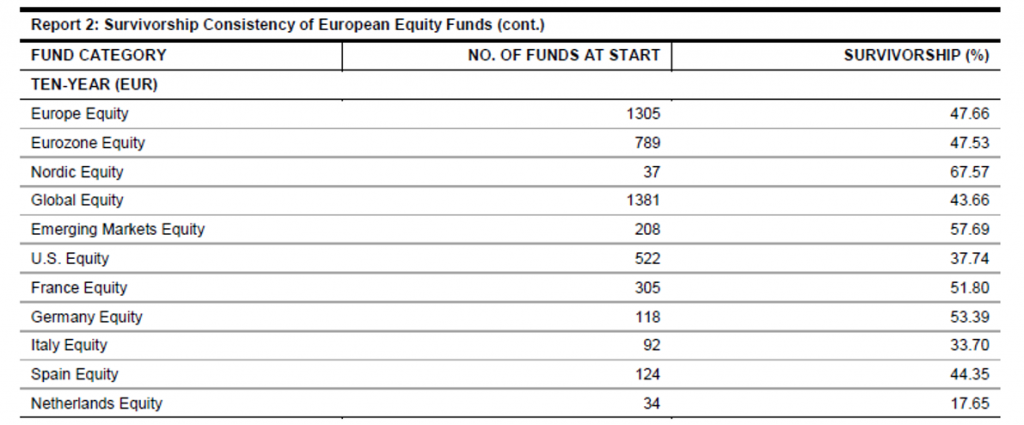

Voici une vue du nombre de fonds sur 10 ans. La première colonne mentionne la macro-catégorie, la deuxième le nombre de fonds au début de la période, la troisième le taux de survie au 31 décembre 2016.

Il y avait par exemple 1305 fonds dans la macro-catégorie Europe le 1er janvier 2007, et 47,66% d’entre eux (soit 622) existaient encore le 31 décembre 2016.

On notera le nombre relativement réduit de fonds dans certaines macro-catégories (actions nordiques et fonds mono pays).

Actions Europe

A titre anecdotique (une durée d’un an ne permettant de tirer aucune conclusion statistiquement fiable), les résultats 2016 sont mauvais : 80,4% des fonds ont sous-performé l’indice affecté à la catégorie. C’est mieux sur 3 ans et catastrophique sur 10 ans, puisque 88,3% des fonds ont sous-performé.

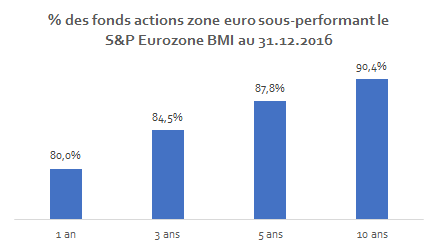

Actions zone euro

Plus la durée s’allonge, plus la proportion de fonds sous-performants augmente : plus de 90% sur 10 ans.

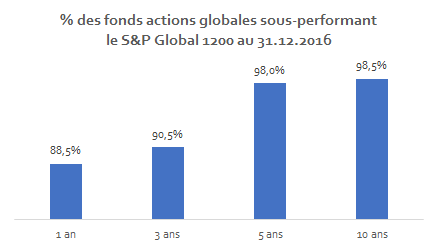

Actions globales

Pour cette catégorie, c’est la Bérézina sur toutes les périodes.

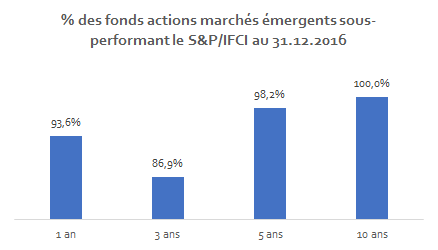

Actions Marchés Emergents

Pas un seul fonds n’a surperformé l’indice affecté à la catégorie sur 10 ans.

Les marchés émergents sont pourtant considérés comme moins efficients que les marchés des pays dits développés, ce qui, selon le discours dominant, devrait permettre à la gestion active de tirer parti des inefficiences (voir mon récent post au sujet de cette idée reçue).

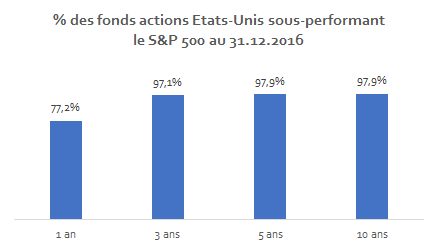

Actions Etats-Unis

Sur le marché présumé être le plus efficient au monde, les fonds actifs sont à la peine sur 3, 5 et 10 ans, puisque moins de 3% d’entre eux font mieux que le S&P 500.

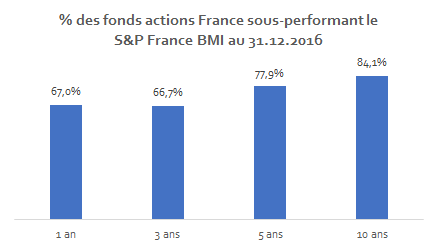

Actions France

C’est un peu moins mauvais pour les fonds actions France. Ceci étant, 84,1% d’entre eux sous-performent l’indice affecté à la catégorie sur 10 ans.

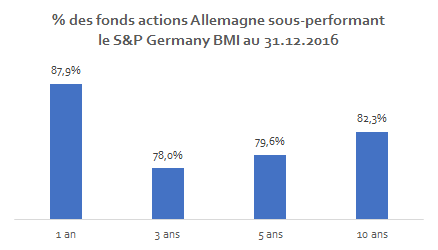

Actions Allemagne

Résultats catastrophiques pour les fonds actifs en 2016 (87,9% d’entre eux ayant sous-performé l’indice affecté à la catégorie) et mauvais sur 3, 5 et 10 ans.

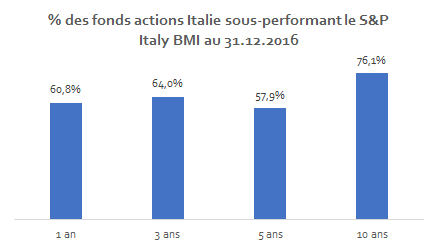

Actions Italie

C’est un peu mieux pour les fonds actions Italie, mais ce n’est pas glorieux : plus de trois quarts des fonds ont sous-performé l’indice affecté à la catégorie sur 10 ans.

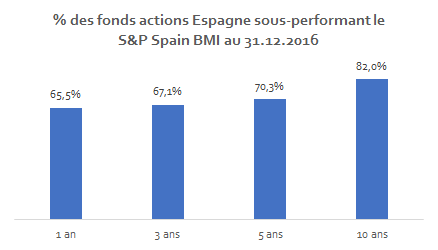

Actions Espagne

Pas mieux non plus.

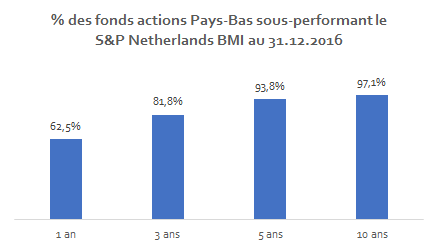

Actions Pays-Bas

C’est calamiteux sur 10 ans : 97,1% des fonds ont sous-performé l’indice affecté à la catégorie.

On le voit, très peu de fonds gérés activement surperforment sur longue durée (et même sur courte durée, l’année 2016 ayant été plus que médiocre pour la gestion active).

Si vous croyez aux vertus de la gestion active, il est donc essentiel d’étudier de manière approfondie les fonds avant d’investir, en ne vous fiant pas à la seule performance passée (voir ici mon post récent à ce sujet). Ce qui implique d’y consacrer du temps et des moyens.

Si vous n’avez ni le temps, ni les moyens, le recours à des fonds indiciels à bas coûts est une solution qui vous donnera au moins une garantie : celle d’obtenir la performance de l’indice répliqué moins les frais.