Dans ce qui pourrait être le point d’orgue du H2Ogate, c’est en juillet que doit avoir lieu le remboursement par Tennor, la holding de Lars Windhorst, de l’émission obligataire de mai 2021 ayant servi à consolider les émissions de différentes entités du groupe.

Valorisés 1,64 milliard d’euros en octobre 2020 par H2O AM, les titres détenus par les side-pockets n’étaient plus estimés qu’à 1,042 milliard d’euros fin mai 2022. Ce sont plus de 580 millions d’euros qui se sont virtuellement évaporés.

Fin juillet, combien Tennor aura-t-elle pu rembourser ?

Voici les résultats de mon sondage Twitter sur le taux de remboursement : pour 73% des 56 répondants, il sera inférieur à 25%.

32% des répondants pensent même qu’il n’y aura aucun remboursement.

Après les emprunts russes répudiés par l’URSS suite à la révolution de 1917, l’emprunt Windhorst ?

Vous noterez que l’obligation illustrant ce billet, émise en 1909 par l’Etat russe, portait intérêt au taux de 4,5% l’an. Comme la « first super senior secured note » de Tennor (voir ci-dessous).

Quel sera selon vous le taux de remboursement par Tennor des obligations arrivant à maturité en juillet 2022 détenues par les side-pockets #H2OAM, dont la dernière valorisation indicative est de 1,059 milliard d'euros ?

— AlphaBetaBlog (@AlphaBetaBlogFR) July 6, 2022

On suivra avec attention les communiqués dans la transparente rubrique Actualités du site de H2O AM.

Il y a 80 ans, les 16 et 17 juillet 1942, avait lieu la rafle du Vel d’Hiv, effectuée par des policiers français.

A l’occasion de cette commémoration, et alors que les témoins sont de moins en moins nombreux, France 3 a diffusé un documentaire de David Korn-Brzoza, La rafle du Vel d’Hiv, la honte et les larmes.

Toujours sur France 3, on peut voir un autre documentaire magnifique, Les suppliques de Jérôme Prieur, sur les lettres (les « suppliques ») écrites par des Juifs, français ou étrangers, à l’administration ou au Maréchal Pétain. C’est bouleversant.

De l’historien Laurent Joly vient de paraître La Rafle du Vel d’Hiv: Paris, juillet 1942.

Joly est aussi l’auteur de L’État contre les juifs: Vichy, les nazis et la persécution antisémite.

Dans sa remarquable série sur l’inspecteur principal adjoint Léon Sadorski, une ordure antisémite, Romain Slocombe a consacré un roman à la rafle du Vel d’Hiv : L’Étoile jaune de l’inspecteur Sadorski.

Au Mémorial de la Shoah à Paris, on peut voir jusqu’au 7 novembre les dessins de la rafle du Vel d’Hiv de Cabu (1938-2015, je rappelle que Cabu a été assassiné dans les locaux de la rédaction de Charlie Hebdo).

Au cinéma, Mr. Klein de Joseph Losey avec Alain Delon (qui fut également le producteur du film) est un chef d’oeuvre.

Ces dessins étaient initialement parus dans Le Nouveau Candide en 1967.

La semaine dernière, je m’attardais sur le mois de juillet et les touchantes créatures que sont les juilletistes. C’est au tour de Gabriela Manzoni.

— Gabriela Manzoni (@ManzoniGabriela) July 18, 2022

Au potager, dans le Vexin, la canicule n’a pas encore causé trop de dégâts. Les premières tomates sont mûres (et ont été mangées) 5 à 6 semaines avant la date habituelle ; les différentes espèces de basilic embaument ; les salades et les cucurbitacées poussent.

Bienvenue dans ma semaine Twitter 28 de 2022.

Hydratez-vous, ne faites pas trop d’efforts.

Aggiornamento

L’église catholique a fait un aggiornamento (une mise à jour de son logiciel interne, pour parler contemporain) après les travaux du concile Vatican 2, qui s’est tenu d’octobre 1962 à décembre 1965.

Pour Jon Hale, le directeur de la recherche ESG de Morningstar, l’écosystème de la gestion ESG doit lui aussi faire son aggiornamento et entrer dans l’ère 2.0.

Selon Jon Hale de Morningstar, la finance durable et responsable doit évoluer https://t.co/HpYjx0vKGC

— AlphaBetaBlog (@AlphaBetaBlogFR) July 18, 2022

Dans sa version actuelle, cet écosystème souffre de plusieurs manquements :

- Il se repose excessivement sur des données et des notations extra-financières : dans la mesure où peu de sociétés de qualité ont de mauvaises notes ESG, les portefeuilles ESG ressemblent beaucoup (trop) aux portefeuilles traditionnels.

- Il utilise fréquemment une approche best-in-class et des tilts : l’approche best-in-class conduit à ce que Hale qualifie d’anomalies, à savoir l’inclusion dans les portefeuilles ESG des valeurs pétrolières les mieux notées dans leur famille, et l’exclusion de Tesla, mal notée parmi les producteurs d’automobiles.

- Il exclut la trilogie du péché : tabac, alcool, jeu, conformément aux pratiques des investisseurs voulant mettre leur portefeulle en adéquation avec leurs convictions religieuses au début du XXème siècle. Hale estime que la plupart des investisseurs contemporains n’ont pas d’objection de principe vis-à-vis du jeu et de l’alcool.

- Enfin, il n’est pas assez transparent dans sa politique d’engagement vis-à-vis des acteurs des énergies fossiles.

Pour entrer dans l’ère 2.0 et faire son aggiornamento, l’écosystème de la gestion ESG doit changer de cap.

- Il ne doit pas laisser les données et notations extra-financières faire le gros du travail : ces dernières sont un point de départ, rien de plus. C’est aux sociétés de gestion de définir précisément les caractéristiques des sociétés pouvant être mises en portefeuille.

- Il ne doit pas ignorer l’impact global, qu’il soit positif ou négatif, des produits ou des services des entreprises. Les données extrafinancières standards mesurent les risques matériels pouvant affecter financièrement les entreprises. Il convient de s’intéresser aussi à l’impact sur les tiers.

- Il ne doit pas ignorer l’impact global des politiques et des comportements des entreprises. Hale rappelle qu’un tout petit nombre de sociétés (environ 150) sont responsables de 80% des émissions de gaz à effet de serre de toutes les entreprises ; ou encore que des entreprises soutiennent par des donations financières des acteurs (du monde politique notamment) en faveur de politiques auxquelles ces mêmes entreprises disent être opposées.

- Il ne doit pas se contenter de favoriser les « bons » acteurs et d’exclure les « mauvais », et doit encourager les efforts plutôt que punir les sociétés qui en font.

- Il doit expliquer clairement pourquoi il investit (ou pas) dans le secteur des énergies fossiles, et le raisonnement qui conduit à la décision d’investir ou d’exclure.

- Il doit tendre vers une transparence totale quant à sa philosophie d’investissement responsable.

Yapluka.

S.A.R. MSCI

Une des thèses récurrentes de ce blog est que les nouveaux maîtres du monde de la finance sont les fournisseurs d’indices.

Et notamment les Big Three, FTSE Russell, MSCI et S&P DJ Indices.

Plongeons-nous dans le rapport annuel 2021 de MSCI pour prendre la mesure du poids et du pouvoir d’un des membres de l’oligopole.

MSCI avait 6300 clients à fin 2021. Un d'entre eux pèse très lourd : BlackRock, qui représentait 12,7% du CA 2021, soit 259 millions de $. 👉 https://t.co/MhGBdLUR8B pic.twitter.com/uuOq7wtw3e

— AlphaBetaBlog (@AlphaBetaBlogFR) July 15, 2022

Voici comment la société se présente :

MSCI is a leading provider of critical decision support tools and services for the global investment community.

En 2021, le chiffre d’affaires de MSCI a été supérieur à 2 milliards de dollars, la marge d’exploitation s’est établie à 52% et le ratio résultat net/chiffre d’affaires à 36%.

Depuis 2017, la croissance a été constante et soutenue.

Et l'activité indices, combien de divisions ? 1,2 milliard de dollars de revenus l'an dernier.

2 grandes sources de chiffre d'affaires : les abonnements permettant aux clients d'accéder à des données d'indices, qui ont représenté 650 millions de dollars de revenus l'an dernier, et les redevances proportionnelles aux encours des produits de gestion collective répliquant des indices MSCI, qui ont pesé plus de 550 millions de dollars.

Cette dernière ligne est en forte progression depuis 2017, grâce à la popularité grandissante de la gestion indicielle et à la hausse des marchés.

L'ESG monte aussi fortement en puissance chez MSCI.

Que dit Henry Fernandez, le CEO, sur la mission de la société ?

Our mission is to power better investment decisions for a better world: a more prosperous, more thriving, more sustainable world. This mission informs and inspires

our efforts on climate and ESG.

Inexistant en 2017 (ou pas encore isolé comptablement), l'ESG a représenté un chiffre d'affaires de 162 millions de dollars l'an dernier, avec un niveau de profitabilité très inférieur à celui de l'activité indices.

D'abord la croissance, la marge suivra.

Devinez qui est le plus gros client de MSCI ?

BlackRock, of course, qui a représenté en 2021 un chiffre d'affaires de 259 millions de dollars, soit 12,7% du CA total.

Merci Larry.

Pour conclure, je ne résiste pas au plaisir de partager la grandiloquente conclusion de la lettre aux actionnaires d'Henry A. Fernandez :

Every company, investor and individual has a role to play in shaping a more sustainable future. After all, climate change is a collective problem that demands collective solutions. Each of us must contribute. This way, when our children and grandchildren ask what we did to help solve the world’s greatest challenge, we can proudly say that we did our part.

J'espère que nous aurons de quoi être fiers collectivement.

Concentration actionnariale

En gestion d'actifs, les Big Three, ce sont les géants de l'indiciel : BlackRock, Vanguard et SSGA.

De leur poids grandissant dans les encours gérés collectivement découle mécaniquement un poids considérable dans le capital des sociétés cotées.

Et des interrogations légitimes sur la façon dont ces gérants d'actifs votent en assemblées générales, ce qui peut avoir un impact sur la gouvernance des entreprises.

Gouvernance, le G dans ESG.

MSCI — encore lui — produit une recherche ESG excellente.

Par exemple sur la concentration de l'actionnariat.

Ric Marshall, le responsable de la recherche ESG de MSCI, et Jonathan Ponder ont rédigé une étude intitulée Ownership and Control 2022 et sous-titrée Global Equities Concentration on the Rise.

An interesting paper from MSCI on the growing concentration of ownership and control of global equities 👉 https://t.co/NroPWj1k5V pic.twitter.com/R41a9o8Vwh

— Philippe Maupas (@philmop) July 15, 2022

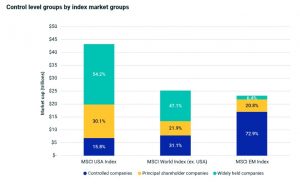

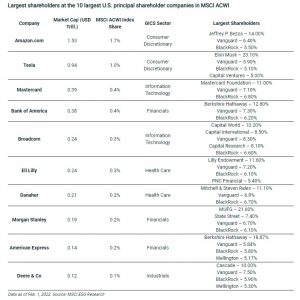

MSCI distingue 3 types de sociétés cotées :

- Les sociétés contrôlées ("Controlled companies"), pour lesquelles un seul actionnaire contrôle plus de 30% des droits de vote. Ces sociétés représentaient 46% des constituants de l'indice MSCI ACWI début février 2022, une hausse de 44% par rapport à 2015.

- Les sociétés ayant un actionnaire principal détenant moins de 30% des droits de vote ("Principal shareholders companies").

- Les sociétés ayant un actionnariat très diversifié ("Widely held companies"). La part de ces dernières dans la capitalisation de l'indice MSCI ACWI est passée de 52% en 2015 à 40% début février 2022, et leur nombre de 41% à 23%, ce qui montre l'augmentation de la concentration de l'actionnariat.

La répartition entre les 3 types de sociétés diffère selon les zones : en capitalisation, aux Etats-Unis, les sociétés à actionnariat diversifié prédominent ; dans les pays émergents, ce sont les sociétés contrôlées qui pèsent le plus lourd alors que les sociétés à actionnariat diversifié sont presque inexistantes ; c'est dans le monde développé hors Etats-Unis que la répartition est la mieux répartie.

Dans l'indice MSCI ACWI (qui est la somme du MSCI USA, du MSCI World ex US et du MSCI Emerging Markets), la concentration de l'actionnariat a progressé entre 2015 et début février 2022.

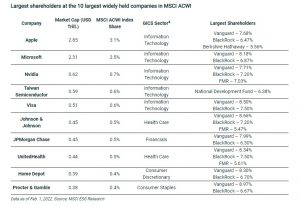

Quand on s'intéresse aux plus gros actionnaires des 10 plus grosses sociétés à actionnariat très diversifié du MSCI ACWI, quelles sociétés de gestion retrouve-t-on presque invariablement ?

Vanguard, BlackRock et FMR (Fidelity).

Quand on s'intéresse aux plus gros actionnaires des 10 plus grosses sociétés à actionnariat très diversifié du MSCI ACWI, quelles sociétés de gestion retrouve-t-on presque invariablement à côté des fondateurs ?

Vanguard, BlackRock et FMR (Fidelity).

La politique de vote des sociétés de gestion, on n'a pas fini d'en entendre parler. Et c'est tant mieux, car c'est la façon le plus directe qu'elles ont pour faire changer les pratiques des entreprises.

A condition qu'elles estiment que c'est leur mission. Je ne suis pas sûr qu'elles le pensent.

Et comme la plupart des dirigeants d'entreprises pensent que leur mission n'est pas de sauver la planète, je me demande qui va la sauver, la planète.

Je rappelle les propos d'Alexandre Bompard, le PDG de Carrefour, lors des rencontres économiques d’Aix-en-Provence :

Je rêverais de me lever tous les matins en me disant que je vais sauver la planète. Mais ce n’est pas mon rôle. Ma vocation : c’est de créer de la valeur.

"Créer de la valeur."

Je croyais pourtant que le capitalisme de Milton Friedman (1912-2006), l'auteur de Capitalisme et liberté, était mort et enterré. J'ai dû rêver.

Notre meilleur ennemi

Le père spirituel de la gestion value et de l'analyse financière moderne, Benjamin Graham, écrivit ceci :

Le principal problème de l'investisseur, on peut même dire son pire ennemi, c'est probablement lui-même.

Certains fonds, à certaines périodes, délivrent des performances stratosphériques : par exemple ARKK Innovation ETF (ARKK), un ETF actions géré activement par Catherine Wood avait enregistré en 2020 une hausse de presque 153%. Cette hausse est réelle. Mais tous les investisseurs présents dans le fonds à fin 2020 n’en ont pas nécessairement profité.

Tout dépend du moment où ils y sont entrés.

Dans le jargon de la mesure de performance, on distingue le time-weighted return (TWR) du money-weighted return (MWR).

+153%, c’est le TWR de ARKK. Le MWR des investisseurs se calcule en tenant compte des souscriptions et des rachats, donc du moment où les investisseurs sont entrés et sortis du fonds.

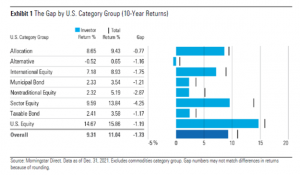

Un investisseur peut aisément calculer son MWR. On peut également le faire pour la collectivité des investisseurs. C’est l’exercice auquel se livre tous les ans Morningstar dans une étude intitulée « Mind the gap ».

Le pire ennemi de l'investisseur, c'est lui-même, disait Benjamin Graham.

Confirmation dans la dernière édition de l'étude annuelle de Morningstar, Mind the gap 👉 https://t.co/cw9bUJLP7S pic.twitter.com/rCwWRJfjgG— AlphaBetaBlog (@AlphaBetaBlogFR) July 17, 2022

Le « gap », c’est l’écart, positif ou négatif, entre la performance TWR d’un fonds, ou d’une catégorie de fonds, et la performance MWR de la collectivité des investisseurs dans ce même fonds, ou dans cette même catégorie de fonds.

Un écart positif indique que la communauté des investisseurs a choisi les bons moments pour entrer et sortir du fonds (ou de la catégorie) ; un écart négatif indique que la communauté des investisseurs a mal choisi ses moments pour entrer ou pour sortir.

Sur 10 ans (à fin 2021), pour tous les fonds (qu’ils soient gérés activement ou indiciels, dans une enveloppe traditionnelle ou dans l’enveloppe ETF), la performance MWR annualisée des investisseurs aux Etats-Unis a été de 9,3%. C'est 1,7 point de pourcentage de moins que la performance TWR.

Ça n’a l’air de rien, mais au bout de 10 ans, ça fait 18 points de pourcentage de performance en moins.

Quand on s'intéresse aux catégories de fonds, ce sont les investisseurs en fonds profilés ("Allocation") qui s'en sortent le moins mal, avec un écart annualisé négatif de 0,77 point de pourcentage.

Les fonds profilés sont souvent les choix par défaut dans les enveloppes de retraite comme les 401(k), ce qui peut expliquer le faible écart : les utilisateurs ne cherchent pas à faire de market timing et font souvent des versements programmés.

Les plus mal lotis sont les investisseurs en fonds sectoriels, avec un écart annualisé négatif de 4,25 points de pourcentage.

Pas étonnant : ces fonds sont agressivement promus par les sociétés de gestion et souvent achetés sur la foi d'une performance passée (souvent backtestée) exceptionnelle et d'un narratif séduisant.

Pour réduire l'écart et atténuer l'impact des biais comportementaux, Morningstar suggère quelques pistes :

- Détenir un faible nombre de fonds très diversifiés.

- Eviter les fonds trop spécialisés ou trop volatils.

- Automatiser les tâches de routine : choisir au début une allocation d'actifs, s'y tenir, rééquilibrer périodiquement (une fois par an par exemple) le portefeuille1.

- Utiliser des approches permettant de mettre l'effort d'investissement en pilotage automatique, comme les versements programmés.

De Benjamin Graham (1894-1976), on pourra lire The Intelligent Investor (également disponible en français, L'investisseur intelligent).

Des nouvelles du #H2Ogate

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente. La semaine dernière fut rude pour la performance, et tous les fonds sont encore dans le rouge.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis 🦠 dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement courant juillet 2022).

Voilà où on en est au 13 juillet 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 mai 20222).

En matière de décollecte, les 5 milliards d'euros sont en ligne de mire.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 28 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 28 de 2022. Sayōnara. さようなら.

Illustration : obligation émise par l'Etat russe en 1909, site cadtm.org

- D'ailleurs, votre contrat d'assurance vie propose-t-il une option gratuite de rééquilibrage périodique ?

- Le 18 juillet 2022 à 9h30, il n'y avait toujours pas de valeur estimative à fin juin sur le site de H2O AM. Je suppose qu'il n'y aura pas de mise à jour et qu'on passera directement à la phase remboursement. Ou remboursement partiel. Ou défaut total. Ajout en date du 19/7 : les valeurs estimatives ont été mises à jour à fin juin sur le site de la société.

4 réponses sur « Ma Semaine Twitter 28 de 2022 »

Toujours un immense plaisir de vous lire. Je me régale à chaque fois. Divertissant, avec une belle plume (de la forme) et beaucoup de fond, j’attends chaque semaine vos publications. Etienne et Rebecca sont de jolies friandises, même si j’ai stoppé le suivi du fil twitter de madame Manzoni qui relait trop de délires complotistes. Encore merci pour votre blog.

Merci !

Bonsoir,

combien de livres lisez-vous par mois?

Entre 12 et 20. J’aimerais que les journées soient plus longues.