Je suis assez vieux pour me rappeler qu’avant 2008, il n’y avait pas foule aux conférences sur la gestion d’actifs quand les régulateurs parlaient.

Ça a bien changé, et c’est tant mieux. Les régulateurs communiquent mieux (certains, du moins) et leur poids a crû. Leur parole compte et porte. Bref, on les écoute. Parfois avec plaisir.

Un régulateur va me manquer : c’est Robert Ophèle, le président de l’Autorité des Marchés Financiers. Nommé pour un mandat non renouvelable de 5 ans qui avait pris effet le 1er août 20171, il tire sa révérence dans quelques jours.

Sa dernière intervention publique a été consacrée aux crypto.

Il y revient sur les PSAN, les prestataires de services sur actifs numériques, pour rappeler une distinction essentielle : sur les 41 PSAN enregistrés à ce jour par le Collège de l’AMF, aucun n’a, à ce stade, été agréé.

La dernière prise de parole publique de Robert Ophèle en tant que président de l'AMF concerne les crypto. Il va me manquer. https://t.co/fkaKpxwZHi pic.twitter.com/C2WSCpyGV8

— AlphaBetaBlog (@AlphaBetaBlogFR) July 21, 2022

Enregistré ? Agréé ?

[L]’enregistrement est fondé uniquement sur la pertinence des dispositifs de lutte contre le blanchiment et le financement du terrorisme ainsi que sur la qualité et l’honorabilité des dirigeants. C’est un progrès par rapport à des prestataires localisés dans des paradis réglementaires et qui s’abritent derrière une soi-disant « reverse sollicitation » pour toucher leurs clients. Mais cela ne garantit en rien la qualité de l’organisation interne ni n’assure la protection des clients du prestataire2.

Robert Ophèle rappelle que l’agrément des PSAN sera obligatoire dans le cadre du régime européen MiCA, dont il estime qu’il n’entrera pas en vigueur avant 2 ans.

Dans la situation de crise actuelle du secteur, c’est à l’évidence beaucoup trop long et mon conseil aujourd’hui, pour préserver l’écosystème dynamique que nous avons désormais en France, est de ne pas attendre pour rechercher l’agrément de l’AMF. Je suis persuadé que les PSAN agréés bénéficieront d’un avantage comparatif très notable par rapport aux PSAN simplement enregistrés, ne serait-ce que parce que les acteurs issus de l’industrie financière traditionnelle, qui sont des partenaires indispensables pour atteindre certaines clientèles, y seront très attentifs. Je peux d’ailleurs vous assurer que l’AMF le valorisera dans sa communication publique.

Nous verrons qui, parmi les 41 PSAN, aura entendu le message et recherchera à être enregistré avant l’échéance.

Bon vent, Monsieur Ophèle. Je trouve que vous avez été un excellent président de l’AMF.

Des nouvelles d’Etienne Dorsay, qui semble être en vacances à Palavas-Les-Flots.

Je vous dois la franchise : mon summer body est un naufrage enduit de crème solaire, proposant un bronzage alternant entre les teintes «blanc de poulet mariné» et «poivron rouge de transat».

Une proposition chromatique audacieuse dont je m’enorgueillis. pic.twitter.com/OZibuXW7QG— Etienne Dorsay (@E_Dorsay) July 25, 2022

Il y a une variante possible à cette illustration de Gabriela Manzoni : l’économiste peut être remplacé par un gérant actif et le texte donnerait ceci :

Vous êtes gérant actif ? Ça ne vous décourage pas de sous-performer presque tout le temps ?

— Gabriela Manzoni (@ManzoniGabriela) July 22, 2022

Je vous laisse suggérer quelques réponses possibles du gérant actif dans le forum.

Au potager, le stress hydrique menace. Pas encore de dégâts irréversibles, mais ce serait bien qu’il pleuve un peu plus souvent, dans le Vexin et partout ailleurs en France (et au-delà).

Les tomates mûrissent, les salades et les cucurbitacées poussent, les roses trémières sont magnifiques et la bignone est en fleur. Ce sera une grande année à pommes.

Peut-être même que nous pourrons manger pour la première fois en 15 ans des figues et du… raisin.

Bienvenue dans ma semaine Twitter 29 de 2022.

Le grand bazar de l’ESG

The Economist a consacré un dossier assez critique à l’ESG. Dans un des articles, l’auteur suggère de ne pas courir plusieurs lièvres à la fois et de se concentrer sur le plus important.

Pour The Economist, l'ESG est un grand bazar qui gagnerait à se concentrer sur une seule métrique : les émissions 🏭 https://t.co/4xArJNY0WD

— AlphaBetaBlog (@AlphaBetaBlogFR) July 22, 2022

Selon lui, l’ESG souffre de 3 problèmes fondamentaux :

- Il combine de multiples objectifs hétérogènes et ne fournit pas aux investisseurs et aux entreprises concernées une méthode cohérente pour faire les arbitrages et les concessions inévitables.

- Il n’est pas clair sur les incitations : il prétend qu’un comportement vertueux est financièrement profitable aux entreprises et aux investisseurs alors qu’il est généralement très profitable pour une entreprise de faire payer le coût des externalités comme la pollution à la société plutôt que de les prendre en charge elle-même. Il en découle que le lien entre vertu et surperformance financière est loin d’être avéré.

- Il a un problème de mesure : il existe de grandes différences entre les différentes approches des fournisseurs de données extra-financières et il est aisé pour les entreprises d’abuser du système.

Face à la montée du scepticisme des investisseurs à l’encontre de l’ESG, que le journaliste croit déceler dans la moindre collecte depuis le début de l’année, il suggère de découpler les 3 lettres.

Il laisserait le marché (à savoir les entreprises) faire ses choix en matière de S, considère que le G, à savoir la gouvernance, est un art trop subtil pour se prêter à des check-lists avec des cases à cocher.

Il reste donc le E, sur lequel il recommande de se concentrer3.

Mais même le E est trop vaste : comme le plus grand danger est celui des émissions, il suggère que le E ne soit pas la première lettre d’environnement, mais celle d’émissions.

Les régulateurs poussant à une standardisation de la communication sur les émissions, les gérants d’actifs pourront ainsi déterminer très facilement qui sont les principaux émetteurs, quelles sont les meilleures trajectoires en matière de réduction d’émissions, et mesurer ainsi l’impact de leurs portefeuilles.

Le principal acteur pour faire bouger les lignes reste la puissance publique : c’est aux gouvernements de fixer un prix du carbone suffisamment élevé pour conduire à des changements. 23% des émissions mondiales sont couvertes par un marché des émissions, il faut que ce pourcentage progresse, et que les Etats-Unis s’y mettent.

En complément, ne manquez pas l’épisode du podcast Money Talks consacré au dossier sur l’ESG de The Economist.

On y fait un détour par le Delaware, Etat où sont enregistrées des centaines de milliers d’entreprises et qui a développé une grande expertise juridique en matière de gouvernance.

#ESG : un excellent épisode du podcast Money Talks sur le retour de bâton, avec une escapade dans le Delaware. https://t.co/Dl82w1yjqa

— AlphaBetaBlog (@AlphaBetaBlogFR) July 21, 2022

On y entend Tariq Fancy, l’ex directeur des investissements responsables de BlackRock, qui critique de façon très argumentée l’ESG dans sa forme actuelle.

Index inclusion

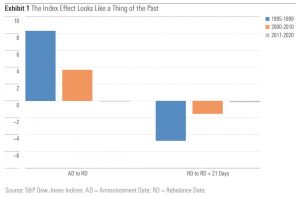

Les grands fournisseurs d’indices (FTSE Russell, MSCI ou S&P DJ Indices) annoncent à l’avance les modifications périodiques affectant leurs produits. En fonction des règles de construction et/ou des décisions discrétionnaires d’un comité, certaines valeurs sortent et d’autres entrent dans les indices à une date future prédéterminée.

Dans le passé, il existait un effet lié à l’inclusion dans les indices (« index inclusion effect ») : les valeurs pressenties pour faire leur entrée dans des indices largement suivis enregistraient une performance excédentaire entre la date d’annonce et la date d’inclusion effective.

Pourquoi ? Parce que des investisseurs avec peu de contraintes — souvent des hedge funds — y voyaient une opportunité peu risquée : à la date de reconstitution de l’indice (et pas avant), de multiples fonds indiciels allaient devoir acheter les valeurs y faisant leur entrée, quel qu’en soit le cours.

Acheter ces valeurs dès l’annonce permettait de bénéficier de leur hausse quasi systématique tout en ayant la certitude de trouver un acheteur forcé : les fonds indiciels.

Puisque la hausse des cours des valeurs « promues » n’avait généralement aucune justification économique, elle prenait fin dès la date de reconstitution et se transformait en baisse.

Comme toute anomalie de marché identifiée par la recherche, l’effet d’inclusion dans les indices s’est graduellement atténué, jusqu’à disparaître.

C’est ce que montre Ryan Jackson, un analyste de Morningstar.

Recent research indicates that the index inclusion effect has disappeared in the past decade https://t.co/oDJdL8QuKS

— Philippe Maupas (@philmop) July 21, 2022

Il s’appuie pour le démontrer sur une étude de S&P DJ Indices, qui a calculé le rendement excédentaire médian des valeurs ayant fait leur entrée dans l’indice S&P 500 entre la date de l’annonce et la date d’entrée effective, et ce sur 3 périodes : 1995-1999, 2000-2010, 2011-2020.

On le voit, la hausse préalable à l’inclusion dans l’indice diminue au fil du temps. Même tendance pour la baisse postérieure à l’inclusion.

Cette évolution peut sembler contre-intuitive : les encours indiciels étant aujourd’hui 10 fois supérieurs à ce qu’ils étaient il y a 20 ans, on pourrait s’attendre à ce que le poids des flux indiciels continue de peser sur les valorisations des valeurs avant leur entrée dans les grands indices.

Plusieurs explications sont avancées, dont celle d’une hausse tendancielle de la liquidité des marchés : les valeurs promues dans les grands indices comme le S&P 500 sont généralement déjà présentes dans les versions petites et/ou moyennes capitalisations (S&P MidCap 400 ou S&P SmallCap 600), dont elles sortent. Les véhicules indiciels répliquant un indice dont les valeurs promues sortent doivent les vendre au moment où les véhicules indiciels répliquant l’indice dans lequel elles rentrent doivent les acheter, ce qui réduit la pression acheteuse.

Dans de rares cas, il arrive que des valeurs rentrent directement dans l’indice S&P 500, sans passer par l’antichambre du S&P MidCap 400 ou S&P SmallCap 600.

Ça a par exemple été le cas de Tesla, qui ne répondait pas aux critères de rentabilité de S&P pour entrer dans les indices et avait atteint fin 2020 une capitalisation suffisamment élevée pour rentrer directement dans le S&P 500 après avoir délivré 2 trimestres de résultats positifs consécutifs.

Entre la date d’annonce de son entrée dans l’indice et celle de son entrée effective, Tesla a enregistré une hausse de 70%, 28 fois supérieure à celle de l’indice S&P 500.

Il est donc encore possible de profiter de l’effet d’inclusion dans les indices, mais l’analyste de Morningstar déconseille aux investisseurs privés de s’adonner à ce type de spéculation.

Aux investisseurs en fonds indiciels, il recommande de s’exposer à un produit répliquant l’indice le plus large possible (l’indice S&P 500 est un indice grandes capitalisations) pour éviter les effets de bord : il prend pour exemple Vanguard Total Stock Market ETF (VTI), qui a dû acheter Tesla dès la fin de 2010 car la valeur était éligible à l’entrée dans l’indice toutes capitalisations que l’ETF réplique.

VTI a ainsi pu profiter de la hausse de la capitalisation boursière de Tesla, passée de 2,5 milliards de $ fin 2010 à 1100 milliards fin mars 2022.

Malheureusement, peu d’ETF répliquent des indices toutes capitalisations très diversifiés en Europe (MSCI ACWI IMI, ou FTSE All-World). Et il n’y en a presque aucun dans les contrats d’assurance vie commercialisés en France.

En revanche, les fonds H2O AM étaient massivement référencés, tout comme les fonds thématiques gérés activement.

Cherchez l’erreur.

Pendant ce temps aux 🇺🇸

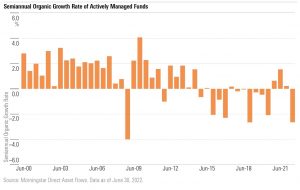

Morningstar calcule tous les mois les flux de collecte aux Etats-Unis sur les fonds de long terme (c’est-à-dire hors fonds monétaires).

Avec 61 milliards de $ de rachats nets, juin a conclu un 2ème trimestre de décollecte. C’est seulement la 3ème fois depuis que Morningstar a commencé à suivre la collecte (en 1993) qu’il y a 3 mois consécutifs de décollecte.

Collecte des fonds (hors monétaire) sur 12 mois aux 🇺🇸 à fin juin : +744 milliards $ pour les fonds indiciels, – 373 milliards $ pour les fonds actifs.

Vanguard et BlackRock dominent, avec 185 milliards $ de collecte nette (source Morningstar). https://t.co/AokQLnQjLY pic.twitter.com/CpcIMCHSPg— AlphaBetaBlog (@AlphaBetaBlogFR) July 21, 2022

Morningstar calcule aussi la collecte organique, à savoir les flux nets sur les encours de début de période. Au 1er semestre 2022, celle de la gestion active, à -2,64%, est la troisième plus mauvaise depuis 1993. La décollecte semestrielle s’est élevée à 408 milliards de $.

La collecte suivant la performance, les fonds obligataires ont massivement décollecté, notamment les fonds obligations haut rendement.

Les fonds actions Etats-Unis ont enregistré une collecte nette positive, avec des situations contrastées selon la case de la Morningstar Style Box : le style Growth fait face à une décollecte importante.

Les fonds ESG ont décollecté en mai, mais ont réussi à collecter sur tous les autres mois du semestre,

Sur 12 mois glissants, la gestion indicielle continue d’écraser la gestion active : 744 milliards de collecte nette pour la première contre 373 milliards de décollecte nette pour la seconde.

La part de marché de la gestion active n’est plus que de 54% des encours à fin juin 2022. L’indiciel a pris le large sur la catégorie reine, celle des actions Etats-Unis, et pour les actions sectorielles.

Vanguard et BlackRock continuent de dominer de la tête et des épaules, avec une collecte nette sur 12 mois de 185 milliards de $ pour chacun des 2 géants.

Fidelity suit à distance avec 70 milliards de $, vient ensuite SSGA avec 59 milliards de $.

Inefficace gestion efficace

J'avais parlé ici de la Berezina des activités liées aux techniques de gestion efficace dans les fonds de H2O AM en 2019 et 2020, sans doute liées aux fameuses opérations de buy and sell-back dans la partie de bonneteau avec les titres "Windhorst".

Il me manquait encore un rapport annuel pour terminer mes calculs. Celui de H2O Multibonds à fin 2021 a été mis en ligne avec un grand retard4 sur le site de la société de gestion le 20 juillet.

Le fonds a réussi à dégager un profit de ces activités de prêts de titres, et à réduire la perte totale. Elle n'est plus "que" de 61 millions d'euros sur les 3 exercices analysés.

Il faudra qu'on m'explique un jour en quoi des opérations de gestion efficace de portefeuille conduisant à des pertes aussi monumentales ont été effectuées dans l'intérêt des porteurs de parts.

J'espère que l'AMF se pose la même question et la pose à H2O AM.

J'aurais tellement aimé que l'AMF communique les conclusions de ses investigations sur le H2Ogate avant le fin du mandat de Robert Ophèle.

Ce dernier avait déclaré ceci au sujet du H2OGate lors de son audition devant la commission des finances du Sénat en mars 2021 (source) :

Je pourrais encore en parler longtemps : c’est un roman !

Ce roman reste à écrire.

Des nouvelles du #H2Ogate

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente. La semaine dernière fut rude pour la performance, et tous les fonds sont encore dans le rouge.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis 🦠 dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires.

Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement courant juillet 2022).

Voilà où on en est au 21 juillet 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 30 juin 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 29 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 29 de 2022. Sayōnara. さようなら.

Photo : Robert Ophèle, président de l'AMF, et Verena Ross, Chair de l'ESMA, lors d'une table-ronde à Paris le 12 juillet 2022.

- Je me demande bien pourquoi ce mandat est non renouvelable. Mystère de la pratique bureaucratique française. Autre mystère insondable, l’identité de son successeur n’avait toujours pas été dévoilée le 25 juillet 2022.

- Italique ajouté par mes soins pour souligner les éléments qui me semblent importants.

- « It is better to focus simply on the E. »

- Mention de KPMG, le commissaire aux comptes des fonds, en page 25 : "En application de la loi, nous vous signalons que certains éléments d'information nécessaires à l'accomplissement de nos diligences nous ayant été transmis tardivement, nous n'avons pas été en mesure d'émettre le présent rapport dans les délais réglementaires."

Une réponse sur « Ma Semaine Twitter 29 de 2022 »

« Des marches indisciplines voire irrationnels ont rendu nos previsions caduques » ou encore « Je suis en reconversion professionnelle : la cartomancie ne me permettait plus de maintenir mon train de vie ».