L’homo œconomicus est une fiction bien pratique pour échafauder de brillants modèles économiques susceptibles de permettre à leurs auteurs de recevoir le prix de la Banque de Suède en sciences économiques en mémoire d’Alfred Nobel, improprement qualifié de « prix Nobel d’économie ».

Cette créature est en effet parfaitement rationnelle, vit dans un monde sans friction et sa seule raison d’être semble être de maximiser différentes fonctions d’utilité.

Deux chercheurs chinois, Chengyu Bai1 et Shiwen Tian2 ont eu une idée amusante : ils ont étudié la relation entre les caractéristiques physiques des gérants de fonds (en faisant évaluer la beauté des visages par des techniques avancées d’apprentissage profond) et les résultats de leurs fonds (en termes de performance et de collecte).

Qu’ont-ils découvert ?

[L]es fonds dont les gérants ont des caractéristiques faciales non attractives3 surperforment les fonds dont les gérants sont attractifs de plus de 2 points de pourcentage par an. Nous montrons ensuite que les gérants attractifs attirent des flux significativement plus élevés, spécialement si les fonds sont référencés sur des plateformes fintech et si les photos des gérants sont visibles des investisseurs. Les gérants attractifs ont également des chances plus élevées d’être promus et ont tendance à aller travailler pour de plus petites sociétés de gestion.

L’étude des deux chercheurs chinois s’intitule « Beauty Brings? Managers’ Attractiveness and Fund Performance« .

Si vous ne voulez pas vous laisser influencer par le physique des gérants d’actifs, je vous recommande d’utiliser des fonds indiciels très diversifiés à bas coûts. C’est de très loin la solution la plus rationnelle pour la majeure partie des investisseurs de détail.

Le regretté Daniel Cohen (1953-2023) avait consacré un livre à la fiction de l’homo œconomicus : Homo economicus, prophète (égaré) des temps nouveaux.

Dans le Vexin, c’est toujours la fête au potager. Encore beaucoup de tomates.

Et la plus belle récolte de raisin depuis que feu mon grand-père m’a donné deux pieds de sa treille il y a une dizaine d’années. Au train où vont les choses, y aura-t-il une appellation Coteaux-du-Vexin dans les décennies qui viennent ?

Bienvenue dans ma semaine Twitter 37 de 2023.

Education et performances financières

J’aime beaucoup la définition de la littératie financière de l’Agence de la consommation en matière financière du Canada (source) :

La littératie financière est le fait de disposer des connaissances, des compétences et de la confiance en soi nécessaires pour prendre des décisions financières responsables.

Tout aussi intéressant, les explications de chacun des termes employés.

- « connaissances » fait référence à la capacité de comprendre les questions financières personnelles et celles qui ont une ampleur plus générale;

- « compétences » fait référence à la capacité d’appliquer les connaissances financières dans la vie de tous les jours;

- « confiance en soi » évoque l’assurance avec laquelle on prend des décisions importantes;

- « décisions financières responsables » fait allusion à la capacité de l’individu de se servir des connaissances, des compétences et de la confiance en soi qu’il a acquises pour faire des choix qui conviennent à sa situation.

Dans les pays où le système par répartition fournit la quasi totalité du montant des pensions de retraite des ex-actifs salariés — la France en fait partie —, l’incitation à s’intéresser aux placements est moindre que dans les pays où les fonds de pension (quel que soit le nom qu’ils prennent localement) pourvoient à une part importante desdites pensions de retraite.

D’où un niveau de littératie financière assez faible.

Il en résulte des pratiques en matière de placement chez les particuliers en France qui sont souvent qualifiées de sous-optimales :

- poids importants des livrets d’épargne réglementée et du fonds en euro ;

- faible taux de détention d’actifs risqués (actions notamment, que ce soit en direct ou via des fonds d’investissement) ;

- aversion au risque élevée, quel que soit l’horizon d’investissement.

Joachim Klement, CFA, est un praticien de la gestion d’actifs qui publie un Substack passionnant et gratuit, Klement on Investing, dans lequel il s’intéresse notamment à la recherche universitaire en finance.

Il a récemment commenté un papier de recherche d’Elisa Castagno4, Raffaele Corvino5 et Francesco Ruggiero6, intitulé « The Education Premium in Returns to Wealth« .

How more education can give people an edge in their investment returns

— by Joachim Klement, CFAhttps://t.co/eaJLAIjdbL

— Philippe Maupas (@philmop) September 14, 2023

Les auteurs ont analysé les rendements des placements des particuliers italiens en utilisant les données du Survey on Household Income and Wealth de la Banque d’Italie depuis 1993. Ces données permettent de croiser des données sur la détention d’actifs financiers et le niveau d’études atteint.

Leurs découvertes ?

Les détenteurs d’un diplôme universitaire (ci-après « les diplômés ») obtiennent de meilleures performances en matière de placements que les personnes n’ayant pas étudié à l’université.

Et pas qu’un peu : 3,7 points de pourcentage par an en plus.

Soit, capitalisé sur 40 ans (l’horizon de placement d’un actif qui débute), un écart de 327 points de pourcentage.

Les explications avancées par les auteurs ?

Un cinquième de la performance supplémentaire (19% précisément, soit 0,7 point de pourcentage) est dû à un taux de participation aux marchés actions plus élevé7.

Les diplômés sont plus susceptibles d’investir en actions et y allouent une partie plus importante de leurs placements financiers (3,9 points de pourcentage en plus).

Pourquoi ?

Parce que les diplômés auraient une meilleure compréhension de l’articulation entre les effet de long terme des actions (performance plus élevée) et leur volatilité de court terme (qui peut être élevée), et une patience plus importante.

La part plus importante allouée par les diplômés aux actions contribue à 0,4 point de pourcentage de performance supplémentaire par an.

Pour expliquer ces résultats empiriques, les auteurs explorent deux facteurs :

- La diversification des portefeuilles ;

- Le caractère durable de la présence sur les marchés actions.

Les diplômés ont une diversification plus importante de leurs portefeuilles et sont investis plus durablement sur les marchés actions. Là encore, les diplômés de spécialités liées à l’économie ont un avantage sur les diplômés d’autres disciplines.

Les auteurs espèrent que leur étude sera utilisée par les pouvoirs publics pour mieux calibrer leurs réponses au faible taux de participation des particuliers aux marchés d’actions, en particulier celui des personnes n’ayant pas fait d’études supérieures.

Le non-coté pour tous

Ma fixette numéro 1 : les deux planches de salut de la gestion active, qui, écrasée sous le poids de ses frais excessifs, se fait tailler des croupières par la gestion indicielle à bas coûts, sont l’ESG et les fonds thématiques.

Ma fixette numéro 2 : la planche de salut de réseaux de vente accros aux rétrocessions, c’est le non-coté.

Le non-coté pour tous !

Le narratif des vendeurs est bien rodé :

Des performances passées supérieures à celles des actifs cotés avec une moindre volatilité ! Vous pouvez dorénavant accéder à ces stratégies jusque-là réservées à une élite ! Le non-coté pour tous !

Dans certains pays — dont la France — le cadre réglementaire évolue pour démocratiser l’accès au non-coté.

Bien entendu, les fonds auxquels pourront accéder les particuliers ne seront pas les meilleurs, qui travaillent exclusivement avec de très grands investisseurs institutionnels ; bien entendu, les fonds auxquels pourront accéder les particuliers devront être plus liquides et seront donc moins performants ; bien entendu, les fonds auxquels pourront accéder les particuliers seront bien plus chers.

L’OICV8, l’AMF et NBIM, qui gère les 1300 milliards d’euros du fonds souverain norvégien, viennent chacun de publier un rapport sur le non-coté et ses risques dont je vais essayer de faire une synthèse, en me plaçant du point de vue du particulier.

Le rapport de l’OICV s’est penché sur la totalité de l’univers du non-coté (« private finance »), ceux de l’AMF et de NBIM sur le seul segment du capital-investissement (private equity).

Ces trois organismes sont de bonnes sources d’information, ayant assez peu de conflits d’intérêt : les régulateurs cherchent avant tout à prévenir les risques.

Quant à NBIM, c’est l’un des investisseurs institutionnels les plus professionnels et les plus transparents au monde. Ses investissements en non-coté représentaient 2,8% de ses actifs à fin 2022 (2,7% pour l’immobilier et 0,1% pour les infrastructures).

NBIM publie une recherche que je trouve de très grande qualité.

Un passionnant rapport de l'OICV (IOSCO) sur les risques émergents dans le non-coté, en raison notamment de l'opacité du secteur. Une excellente source pour avoir une vue d'ensemble assez impartiale. https://t.co/R3TNDqQmUN pic.twitter.com/KECWZpBAmy

— AlphaBetaBlog (@AlphaBetaBlogFR) September 15, 2023

Une passionnante note de NBIM, qui gère le fonds souverain norvégien 🇳🇴, sur le private equity : les fonds de buyout ont surperformé les actions cotées de 3 à 4 points de % par an, avec une dispersion des performances considérable. https://t.co/4DU0sJqNzU

— AlphaBetaBlog (@AlphaBetaBlogFR) September 14, 2023

Un passionnant et très complet état des lieux et vulnérabilités du private equity établi par Laurent Grillet-Aubert de l'AMF https://t.co/ccyPJMoPZA pic.twitter.com/RWtl1GLCFq

— AlphaBetaBlog (@AlphaBetaBlogFR) September 15, 2023

La société de gestion norvégienne fournit quelques définitions simples et utiles.

Private equity fait référence à des investissements dans le capital de sociétés qui ne sont pas cotées en bourse. La plupart des investisseurs accèdent au private equity en s’engageant financièrement auprès de fonds qui investissent dans des sociétés non cotées ou dans des sociétés cotées qu’elles retirent ensuite de la bourse.

Elle rappelle les 3 principales stratégies en matière de private equity, qui investissent à des moment différents du cycle de vie des entreprises :

- les fonds de LBO (leveraged buy-out) prennent des participations généralement majoritaires dans des sociétés matures, partiellement financées par de la dette ;

- les fonds de venture capital (capital-risque) prennent des participations minoritaires dans des sociétés récemment créées ;

- les fonds de growth equity (capital-développement) prennent des participations minoritaires ou majoritaires dans des sociétés plus matures que celles dans lesquelles investissent les fonds de venture capital.

Les fonds de private equity générent de la performance pour les investisseurs en sélectionnant avec soin les sociétés qu’elles ciblent et en étant des propriétaires actifs pour en augmenter la valeur, dans l’objectif de les vendre ultérieurement avec plus-value. Dans le passé, la façon principale de créer de la valeur consistait à gérer l’endettement et le désendettement des sociétés détenues. Récemment, le principal vecteur de création de valeur provient de l’amélioration de la gouvernance et des opérations des sociétés détenues.

En phase avec les conclusions de la plupart des études académiques, NBIM arrive à la conclusion que les fonds de LBO ont généré en moyenne 3 à 4 points de performance annuelle supplémentaire par rapport aux actions cotées. En revanche, les fonds de venture capital et de growth equity ont sous-performé les actions cotées en moyenne de 1 à 2 points de pourcentage par an.

Cette dernière conclusion n’est pas en phase avec certaines études académiques, et NBIM précise que la différence est peut-être due à la période de son étude et indique que la performance récente des fonds de venture capital semble s’être améliorée.

La conclusion essentielle de l’étude de NBIM me semble être celle-ci :

D’après notre étude, la performance est très dispersée et dépend de la stratégie, du timing et de la sélection de gérants. Il en découle que l’implémentation du private equity et la sélection des fonds de private equity requièrent un examen attentif de la part des investisseurs.

Les études de l’IOSCO et de l’AMF sont tout aussi intéressantes. Lisez-les si vous vous intéressez de près au sujet.

Je vais me contenter ici de mentionner leurs réflexions sur ce que l’on appelle la démocratisation du private equity.

Selon Laurent Grillet-Aubert de l’AMF,

[l]es clients non-institutionnels sont donc le nouvel objectif de croissance des principaux gestionnaires de fonds privés, qui les considèrent comme un outil de mutualisation des capitaux relativement inexploité et leur ambition d’accroître les encours sous gestion des investisseurs individuels est explicite. […] Cette ambition reflète aussi une recherche de relais de croissance, là où les investisseurs institutionnels peuvent atteindre des cibles de moyen terme de leurs allocations aux marchés privés, voire les réviser à la baisse.

Les propos de l’IOSCO sont similaires :

Les acteurs de la finance privée semblent désireux de développer de nouvelles sources de capitaux, par exemple les investisseurs de détail. Un tel changement impliquerait nécessairement que les fonds soient soumis à une régulation plus exigeante et à des standards de gouvernance et de supervision plus élevés que ceux qui s’appliquent quand les investisseurs sont des institutionnels. Quoi qu’il en soit, les investisseurs de détail pourraient être plus exposés à des risques en raison de la faible transparence des investissements par rapport aux marchés publics. Les investisseurs de détail auraient également avoir un accès dégradé à l’information et à des ressources. Nombre des risques de liquidité liés aux activités de finance privée sont traditionnellement atténués par la nature fermée des investissements9, mais les investisseurs de détail pourraient à terme demander plus de liquidité.

Sebastian Mallaby a écrit un livre remarquable sur l’histoire d’un des segments du private equity (le capital risque, ou venture capital) : The Power Law – Venture Capital and the Making of the New Future.

0DTE = ADM

L’être humain n’est pas un homo œconomicus : c’est avant tout un joueur. Il joue aux cartes, au loto, fait des paris sportifs. Ou il spécule sur des instruments financiers.

Il existe ainsi depuis des années de multiples types de produits optionnels permettant, avec une mise de fonds réduite, d’avoir une exposition effective beaucoup plus importante.

Ces produits optionnels sont conçus et émis par des institutions financières sophistiquées, et destinés notamment à des spéculateurs qui ne sont pas tous des experts en structuration de produits ou en mathématiques financières.

Pendant une brève période, en 2021, des particuliers aux Etats-Unis se sont adonnés aux joies de la spéculation sur les meme stocks : des actions de sociétés très mal en point dont une communauté (membres d’un sous-groupe Reddit par exemple) s’était entichée et propulsait le cours à des niveaux totalement déconnectés de toute justification économique.

GameStop par exemple, qui a permis aux membres du sous-groupe Reddit WallStreetBets d’avoir la peau d’un méchant hedge funds, Melvin Capital, qui avait shorté la valeur. Les sans-culottes de la bourse avaient pris la Bastille !

Depuis, le soufflé est retombé, mais le besoin de spéculer est toujours là, inextinguible.

Chef, j’ai une idée, si on lançait des options ayant une durée de vie d’un jour ?

Eh hop, une nouvelle arme de destruction massive (ADM, d’où le titre de la vignette ci-dessus) est mise à la disposition des spielers : 0DTE. Pour Zero Day To Expiration.

Les spéculateurs avaient déjà découvert les joies des 0DTE pendant la folie meme stocks. S’ils se sont lassés des meme stocks, ils aiment de plus en plus les 0DTE.

Avec les 0DTE, tu prends un pari à la journée, à la hausse ou à la baisse, sur un instrument financier (principalement un indice, comme le S&P 500). Mise de fonds modique, possibilité d’un gain très important si l’indice évolue dans le bon sens et suffisamment. Dans le cas contraire, le spéculateur perd toute sa mise à la fin de la journée.

Gunjan Banerji du Wall Street Journal s’est penché sur le phénomène des 0DTE.

Les meme stocks ne sont plus aussi excitantes qu'avant. Pas grave : si tu aimes les décharges d'adrénaline et la certitude de perdre de l'argent, tu peux trader les options expirant à très court terme. Have fun becoming poorer. https://t.co/mOhtA7e6MJ

— AlphaBetaBlog (@AlphaBetaBlogFR) September 12, 2023

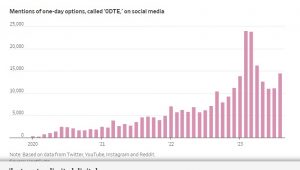

La progression des mentions du terme « ODTE » sur les réseaux sociaux est spectaculaire.

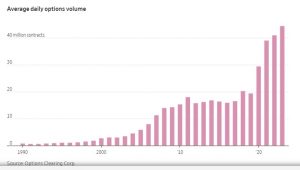

Tout comme celle du nombre de transactions sur les options.

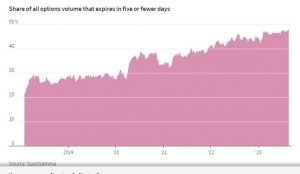

Tout comme celle de la part des options expirant dans moins de 5 jours dans le total.

Selon le CBOE, les particuliers représentent actuellement un tiers des volumes de 0DTE sur l’indice S&P 500.

Banerji mentionne une étude réalisée par Svetlana Bryzgalova10, Anna Pavlova11 et Taisiya Sikorskaya12, « Retail Trading in Options and the Rise of the Big Three Wholesalers » dont j’avais parlé ici.

Les auteurs estimaient que les particuliers avaient perdu 2 milliards de dollars (hors frais) sur les options pendant la pandémie.

Des teneurs de marché professionnels assurent la liquidité de ces produits, avec des spreads (écart entre le cours proposé à l’achat et celui proposé à la vente) beaucoup plus importants que sur les actions (12,6%, ce qui est monumental, selon l’étude mentionnée ci-dessus).

Au casino des 0DTE, ce sont les émetteurs de produits et les teneurs de marché qui gagnent à tous les coups.

Spéculateurs en Europe, vous pouviez déjà spieler sur les indices étatsuniens chez votre courtier habituel (par exemple ici)13. Réjouissez-vous, grâce à Eurex, vous allez pouvoir spieler sur un indice européen, l’EURO STOXX 50.

On n'allait quand même pas laisser les 0DTE (options dont la durée de vie est d'une journée) aux seuls spéculateurs 🇺🇸 : Eurex en lance un en Europe sur l'EURO STOXX 50.

Les 0DTE pour tous, ou le naufrage collectif assuré pour les particuliers. https://t.co/A8uP2xMsjv— AlphaBetaBlog (@AlphaBetaBlogFR) September 16, 2023

Pardon, pas spieler, mais plutôt

gérer professionnellement et précisément les risques de marché de court terme et customiser vos transactions en fonction de vos besoins spécifiques. [source]

On n’arrête pas le progrès.

Le naufrage des side-pockets

Avertissement : j’assiste depuis novembre 2022 l’Association Collectif Porteurs H2O dans le cadre d’une mission rémunérée (détails ici). Cette mission, suspendue depuis avril 2023, est susceptible de redémarrer. A vous de déterminer si elle influe sur ma couverture de l’affaire H2O AM sur ce blog.

Ça y est : les valeurs mensuelles estimatives des 7 side-pockets ont enfin été mises à jour le 12 septembre (au 31 août). Elles étaient bloquées depuis mars à fin février, ce qui n’augurait de rien de bon.

Non seulement ce n’est pas bon, mais c’est même calamiteux.

H2O AM a

décidé de publier de nouvelles valorisations estimées et en raison de l’absence de remboursements significatifs supplémentaires, ces valorisations ont été revues à la baisse.

Je me demande ce que veut dire « en raison de l’absence de remboursements significatifs supplémentaires ». Y aurait-il eu des « remboursements supplémentaires non significatifs » ? Si oui, où sont-ils passés ?

Les baisses, donc. Ça pique très fort, sauf pour MultiEquities, un peu moins affecté.

En valorisation estimée, ça représente beaucoup d'argent : entre les valeurs estimatives du 28/2 et celles du 31/8, ce sont 378 millions d'euros qui ont été virtuellement vaporisés.

Et depuis la création des side-pockets en 2020, c'est un accident industriel de proportions épiques qui se déroule à bas bruit et très lentement. Compte tenu du remboursement de janvier 2023, la moins-value latente est aujourd'hui de 930 millions d'euros.

Le milliard d'euros est en vue. Je crains que ces moins-values, de latentes, ne deviennent définitives et que ce soit la quasi-totalité du montant initial des actifs des side-pockets qui parte en fumée (à l'exception bien entendu du remboursement de 143,963 millions d'euros).

Le communiqué de H2O AM annonçant la triste nouvelle utilise, comme d'habitude, la langue de bois propre aux situations de crise (italique ajouté par mes soins pour mettre en valeur les termes ronflants et creux qui ne veulent rien dire) :

Nous poursuivons notre étroite collaboration avec nos conseillers juridiques et financiers en vue d'atteindre la cession totale des actifs composant les fonds SP et donc leur liquidation. Notre engagement à mener à bien cette mission demeure inchangé tout comme nos efforts pour traiter les porteurs de manière égalitaire.

Mais que les fidèles de H2O se rassurent,

il convient de souligner que les actifs cantonnés n'ont aucune incidence sur la gestion des fonds FCP.

Le scandale continue.

Des nouvelles du #H2Ogate

Avertissement : j'assiste depuis novembre 2022 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). Cette mission, suspendue depuis avril 2023, est susceptible de redémarrer. A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Pendant que les porteurs de parts des side-pockets H2O s'appauvrissent, l'inénarrable Lars Windhorst essaie de survivre.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Voilà où on en est au 14 septembre 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets — en forte baisse par rapport à la précédente, arrêtée au 28 février, voir ci-dessus — étant en date du 31 août 2023).

J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 37 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 37 de 2023. Sayōnara. さようなら.

Illustration : Le Radeau de La Méduse, Théodore Géricault (1791-1824), Musée du Louvre, Paris.

- Shanghai Jiao Tong University (SJTU) – Shanghai Advanced Institute of Finance (SAIF).

- Shanghai Jiao Tong University (SJTU) – Shanghai Advanced Institute of Finance (SAIF).

- Les moches, en bon français.

- CHILD – Collegio Carlo Alberto.

- Université de Turin & CERP.

- Banque d’Italie.

- C’est encore plus pour les diplômés ayant une spécialité liée à l’économie.

- Organisation internationale des commissions de valeurs, en anglais IOSCO, International Organization of Securities Commissions, organisme fondée en 1974 dont sont membres la quasi-totalité des régulateurs des marchés financiers dans le monde.

- A savoir : par le fait que les parts des fonds ne peuvent généralement pas être vendues avant la vente de toutes les participations.

- London Business School – Department of Finance; Centre for Economic Policy Research (CEPR).

- London Business School; Centre for Economic Policy Research (CEPR).

- London Business School.

- Parmi les avantages mentionnés par IG, qui mentionne aussi les risques : « Vous pouvez potentiellement récolter d’énormes récompenses en peu de temps si vous réussissez votre échange d’options 0DTE. »

2 réponses sur « Ma Semaine Twitter 37 de 2023 »

Bonjour,

Toujours un plaisir de vous lire. Vous semblez assez réservé quant à la « démocratisation » du private equity.

Pourtant des offres comme celle d’Altaroc semble donner accès à de vrais fonds de PE avec un historique de performance sur très longue période.

Oui les frais sont plus élevés que ceux d’un institutionnel mais cela semble normal pour un ticket à 100KE contre plusieurs millions ?

Bonjour,

J’écrirai un jour plus longuement sur la « démocratisation » du private equity. En ce qui concerne Altaroc, et à titre anecdotique, je vois ici une mention de TRI bruts. Je suis effaré mais hélas pas surpris qu’un distributeur de fonds ose mentionner des données liées à la performance dans leur version brute.