On ne peut pas dire que le marché des ETF se prête au star system : l’immense majorité des encours étant logés dans des véhicules répliquant des indices, de star, il n’y a point.

En revanche, sur le marché des ETF à gestion active qui se développe rapidement aux Etats-Unis, il existe bien une super star, même si son étoile ne brille plus beaucoup : Cathie Wood.

La fondatrice d’ARK Invest1 avait délivré en 2020 des performances stratosphériques : plus de 100% pour 5 ETF, grâce à un énorme pari sur Tesla et à des positions sur les valeurs ayant profité de la pandémie.

Son produit phare, ARK Invest Innovation ETF (ARKK) avait enregistré une performance de +152% en 2020, se classant dans le premier percentile de sa catégorie Morningstar (US Fund Mid-Cap Growth).

Les médias, toujours en quête de nouvelles têtes, s’étaient entichés de la prêtresse de l’innovation disruptive dont les oracles étaient écoutés religieusement. Cathie Wood était devenue l’icône planétaire de la gestion active, adulée comme une rock star.

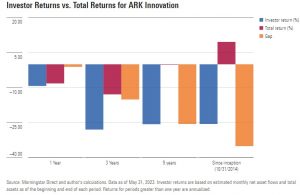

Le cocktail performance passée stratosphérique + forte présence médiatique + storytelling messianique avait conduit les investisseurs à acheter massivement juste avant la chute : ARKK réussit en effet l’exploit — à ma connaissance inégalé — de se classer dans le 100è percentile (à savoir dernier) de sa catégorie Morningstar en 2021 et en 2022.

Le timing des investisseurs était si désastreux que Morningstar a même calculé qu’ils étaient en moyenne massivement en moins-value sur ARKK depuis le lancement (au 31 mai 2023, source).

En rouge, la performance d’ARKK, en bleu, la performance moyenne des investisseurs dans ARKK, en orange, l’écart entre les deux performances.

Depuis la création d’ARKK, si le fonds est dans le vert (environ +10% au 31 mai 2023), la communauté des investisseurs est dans le rouge (environ -25%).

Européens, réjouissez-vous, la franchise ARK Invest sera bientôt présente en Europe : Cathie Wood pour tous, et plus seulement pour les investisseurs aux Etats-Unis !

ARK Invest vient en effet d’annoncer le rachat auprès d’AssetCo de Rize ETF, un émetteur anglais d’ETF thématiques indiciels2 gérant environ 450 millions de dollars dans 11 produits (au 31 août), dont aucun n’est enregistré en France.

Rize ETF, créé en 2019, prendra le nom d’ARK Invest Europe et deviendra la plateforme permettant le déploiement des produits ARK Invest.

Cathie Wood a déclaré au Financial Times qu’elle espérait lancer en Europe certains ETF ARK Invest gérés activement avant la fin de l’année (source).

La première fois que j’avais parlé de Cathie Wood dans ce blog, c’était ici, en janvier 2021.

La deuxième, c’était là, toujours en janvier 2021. Alors qu’ARK Invest annonçait le lancement d’un ETF sur le thème de l’exploration spatiale, j’écrivai ceci :

Is it different this time ? Non, ça se terminera comme ça se termine toujours. Par de très fortes baisses, à la hauteur des fortes hausses passées. Le tout étant de ne pas faire partie des derniers acheteurs.

Je n’ai pas changé d’avis.

Attendez-vous à beaucoup voir Cathie Wood dans les médias européens : la machine à diffuser du contenu est insatiable et va se ruer sur une aussi bonne cliente que Wood.

Week-end sportif dans le Vexin : j’ai couru pour la première fois le Trail des deux buttes à Marines, qui fait 26 kilomètres. Si les deux buttes ne sont pas aussi impressionnantes que le Gran Paradiso dont nous avons fait le tour et l’ascension en août, elles m’ont néanmoins bien cassé les jambes.

Chrono : 2 heures 54 minutes et 38 secondes.

Dans deux semaines, je cours les 20 kilomètres de Paris, puis deux semaines plus tard le trail de la Foulerie (23 kilomètres), puis le marathon de La Rochelle fin novembre.

Me voici une heure après l’arrivée du trail dans mon jardin, fourbu et heureux.

Quant au potager, il est toujours aussi généreux : tomates, ciboulette, oseille, pommes, rhubarbe, piments.

Et même quelques framboises, les dernières de la saison.

Vous savez presque tout de mes aventures dans mon potager du Vexin. Vous allez maintenant apprendre ce que je fais tous les matins en semaine à Paris : 30 minutes de ce qu’on appelait dans ma jeunesse de la gymnastique.

Je transpire avec des écouteurs en écoutant des podcasts.

Ces deux dernières semaines, j’ai fait des pompes et du gainage en compagnie de trois femmes remarquables : Mona Ozouf, née en 1931, Angela Davis, née en 1944, et Marie-Hélène Lafon, née en 1962.

Mona Ozouf est une philosophe et historienne avec qui Fabienne Broué s’est entretenue dans « A voix nue », la splendide émission de France Culture. C’est une plongée passionnante dans la vie intellectuelle en France de la seconde moitié du 20è siècle et c’est ici.

De Mona Ozouf, j’avais beaucoup aimé Composition française – Retour sur une enfance bretonne.

Si vous vous intéressez à l’histoire de la France depuis la Révolution, lisez De Révolution en République – Les chemins de la France.

Angela Davis est une philosophe activiste afro-américaine qui a été de toutes les luttes aux Etats-Unis — antiracisme et féminisme notamment — depuis les années 1960 . Une « Grande Traversée » de Sébastien Thème, réalisée par Diphy Mariani, a raconté sa vie sur France Culture, vie que je connaissais fort mal.

Davis dérange encore tellement que l’inénarrable Valérie Pécresse a demandé que soit débaptisé un lycée de Saint-Denis qui portait le nom de Davis pour le renommer « Lycée Rosa Parks ».

Le prétexte — surréaliste ?

Dans la pensée d’Angela Davis, il y a la conviction que le racisme est une affaire systémique. Peut-être est-ce vrai aux USA, mais en France c’est faux. Cette thèse qui est soutenue par des groupes minoritaires est une attaque en règle contre l’universalisme républicain.

« Qui a peur d’Angela Davis ? », c’est ici.

L’autobiographie d’Angela Davis, parue aux Etats-Unis en 1974, a été traduite en français mais n’est plus disponible. Elle l’est encore en VO : An Autobiography.

Marie-Hélène Lafon a été marquée pour la vie par son enfance dans le Cantal. Fille de paysans, pensionnaire chez les soeurs à Saint-Flour à partir de la sixième. professeure à Paris, elle est agrégée de grammaire et docteur ès lettres.

Elle écrit des romans bouleversants sur un monde peu abordé dans la littérature française : celui des paysans. Grande styliste, elle parle aussi bien qu’elle écrit.

Elle s’est confiée à Pauline Maucort dans « A voix nue » sur France Culture. C’est ici.

D’elle, il faut tout lire. Si vous n’en avez pas le temps, je vous recommande Les derniers Indiens, Les pays, Joseph et Les sources.

Dans un registre différent de son registre habituel, elle vient de publier Cézanne – Des toits rouges sur la mer bleue.

Valérie Pécresse revisitant l’histoire de la lutte pour l’égalité raciale aux Etats-Unis, c’est un peu comme Eric Ciotti déclarant que « le wokisme est la nouvelle terreur du siècle » (source) : grotesque.

L’ennemi, ça n’est pas la finance, c’est la French Theory, n’est-ce pas ?

— Gabriela Manzoni (@ManzoniGabriela) August 17, 2023

Si vous voulez creuser, je vous recommande un article de Nicolas Truong paru dans Le Monde en juin : ‘Le « wokisme », déconstruction d’une obsession française‘.

Bienvenue dans ma semaine Twitter 38 de 2023.

Liberté de choix

On attribue à Madame Roland (Manon Roland de la Platière, née Jeanne Marie Phlipon le 17 mars 1754) ce célèbre propos, alors qu’on l’emmenait à l’échafaud pour qu’elle y soit guillotinée le 8 novembre 1793 :

Liberté, que de crimes on commet en ton nom.

Dans nos sociétés polarisées, on parle de plus en plus de liberté de choix pour s’opposer à des interdictions jugées liberticides : liberté de fumer, liberté de boire de l’alcool, liberté de manger ce que l’on veut.

Dans le débat sur les rétrocessions en Europe, on a beaucoup entendu parler de liberté de choix. Les multiples lobbies en faveur de ces rétrocessions ont expliqué, la main sur le coeur, qu’il fallait laisser au consommateur la liberté de choisir.

Et les lobbies, sans surprise, ont eu en grande partie gain de cause.

En France, ça fait bien longtemps qu’on ne veut plus faire la révolution. Les acteurs du secteur financier (banques et compagnies d’assurance) sont tellement puissants qu’ils sont comme chez eux au Ministère de l’Économie, des Finances et de la Souveraineté industrielle et numérique.

Au sujet des rétrocessions, pas l’épaisseur d’un papier de cigarette entre le Ministère et les lobbies, les mêmes éléments de langage étant ânonnés par les uns comme par les autres.

Tenez, Armel Castets. Il vient d’être nommé sous-directeur par intérim financement des entreprises et marché financier à la direction générale du Trésor.

Dans un entretien par ailleurs passionnant avec Gaëtan Pierret de L’Agefi, il a été interrogé sur la Retail Investment Strategy de l’Union européenne, qui a notamment recommandé de ne pas interdire les rétrocessions, sauf dans le cas où aucun conseil n’est fourni.

Un entretien passionnant de @GaetanPierret avec Armel Castets (Direction générale du trésor) sur les grands sujets du moment : RIS, "démocratisation" du non-coté, éducation financière, ESG. https://t.co/2EGYjF9jFH

— AlphaBetaBlog (@AlphaBetaBlogFR) September 19, 2023

Parce que si on les avait interdites, c’était la fin du monde tel qu’on le connaît :

L’interdiction des rétrocessions aurait provoqué une déstabilisation du système existant de distribution de produits financiers.

Surtout, ne rien déstabiliser, ne rien changer pour que rien ne change et que les prix de la gestion et du pseudo-conseil restent à un niveau très élevé. Aucun risque que le gouvernement autorise le secteur financier à vendre les produits de placement à perte.

Donc, au nom de la sacro-sainte liberté de choix,

[l]a France soutient la neutralité de la loi européenne à l’égard du modèle de distribution des produits, qu’il soit physique ou digital, rémunéré par rétrocessions ou honoraires.

Les grands principes, c’est chouette. Mais dans la vraie vie, il y a parfois des écarts par rapport à ces grands principes.

Puisqu’il est important que continuent de coexister les deux modes de rémunération que sont les rétrocessions (qui rémunèrent l’acte de vente) et les honoraires (qui rémunèrent l’acte de conseil), on peut naïvement supposer qu’il est aisé d’identifier les professionnels de la finance — à savoir les conseillers en investissements financiers (CIF) — ayant opté pour l’un ou pour l’autre mode.

On peut donc naïvement penser qu’il est aisé de rechercher un CIF indépendant — ayant fait le choix du conseil rémunéré par des honoraires payés par le client — ou un CIF non indépendant —ayant fait le choix de la vente et payé par des rétrocessions —, selon sa propre préférence.

Ben non.

Impossible sur les sites des associations de CIF agréées par l’AMF (CNCGP, Cncef patrimoine, Anacofi-cif, La compagnie des cif). C’est honteux mais malheureusement pas surprenant, puisqu’elles étaient toutes opposées à l’interdiction des rétrocessions.

Bien plus grave, c’est impossible sur le site de l’ORIAS.

L’ORIAS, c’est quoi (source) ?

Il s’agit d’une association sous tutelle de la Direction du Trésor qui a été créée en 2007 pour homologuer les intermédiaires en assurance […]. Le champ d’action est élargi, depuis le 15 janvier 2013, aux intermédiaires en opérations de banque et en services de paiement (IOBSP), ainsi qu’aux conseillers en investissements financiers (CIF) et agents liés de prestataires de services d’investissement (ALPSI).

La Direction du Trésor vante donc les mérites de la liberté de choix tout en ne permettant pas aux consommateurs de l’exercer de façon éclairée sur le site de l’association référençant les CIF, association qui est sous sa tutelle.

C’est de l’anti-nudge de compétition. Voire (pardon my French) du foutage de gueule.

Vous me voyez sans doute venir :

Liberté de choix, que de bobards on raconte en ton nom.

Atterrant, non ?

L’éternel retour

Tous les ans, j’attends avec impatience la fin de l’année pour profiter d’une inépuisable source de rigolade : les sempiternelles déclarations de gérants actifs sur le grand retour de la gestion active.

L’éternel retour de la gestion active.

Parce que les changements d’année sont apparemment propices aux changements de régimes de marché. Ainsi, quand les jours raccourcissent, l’environnement de marché devient propice à la génération d’alpha.

Comme la Mathilde de Brel, la gestion active est revenue.

Je suis donc particulièrement attentif aux propos des gérants actifs en fin et en début d’année, ce qui explique que j’aie manqué un article de Tony DeSpirito, le directeur de la gestion actions fondamentale de BlackRock, le plus gros gérant d’actifs au monde en termes d’encours3.

Il faut dire qu’il l’avait publié fin juillet, au moment où je mettais dans ma valise mes chaussures de randonnée, mes bâtons et ma crème solaire.

Le titre de cet article ? « L’investissement en actions pour une nouvelle ère : le retour de l’alpha ».

La thèse de cet article ? Depuis la fin de la pandémie, les marchés et l’économie ne sont plus les mêmes (la « nouvelle ère »). Depuis 15 ans, le beta avait le vent en poupe. C’est fini.

C’est fini parce que l’ère de l’argent bon marché est terminée en raison de la hausse des taux d’intérêt dans le monde entier.

C’est fini parce que la volatilité est de retour, et avec elle la dispersion entre les actions.

C’est fini, parce que le marché peut maintenant faire preuve de discernement : les actions vont de nouveau être valorisées en fonction de leurs fondamentaux, ce qui constitue une opportunité de surperformance pour les stock pickers talentueux.

Exactement le même type de raisonnement hypothétique et tautologique que j’entends depuis plus de 10 ans.

Nous estimons que le régime d’investissement post-pandémie caractérisé par une inflation, des taux et des valorisations plus élevés, requière une nouvelle approche de l’investissement en actions. Une des implications de ce nouveau contexte, c’est une performance de marché — beta — plus basse, ce qui laisse à penser qu’une partie plus importante de la performance des portefeuilles actions devra venir de l’alpha, à savoir de rendement excédentaire.

La dernière phrase n’a aucun sens : la collectivité des investisseurs en actions perçoit la performance du marché actions (le beta) moins les frais. Tout excédent d’alpha positif doit être compensé exactement par un excédent d’alpha négatif.

C’est ce que William Sharpe, dans un article célèbre (The Arithmetic of Active Management), avait qualifié en 1991 d’arithmétique de la gestion active .

Pour DeSpirito, il existe 5 facteurs favorisant la gestion active :

- La volatilité des marchés actions, qui est plus susceptible d’augmenter que de diminuer.

- La dispersion des actions, qui ve se normaliser à partir d’un niveau bas, et qui sépare les vainqueurs des perdants.

- Les spécificités des actions (par rapport aux facteurs) qui vont avoir une plus grande influence sur la dispersion des rendements.

- La profondeur de marché, actuellement faible, qui est condamnée à augmenter.

- L’intelligence artificielle, créatrice d’opportunités et de disruption.

Ah, l’intelligence artificielle. Aussi intelligente qu’elle soit, elle ne pourra rien contre l’implacable arithmétique de la gestion active, mais passons.

BlackRock a des équipes excellentes. BlackRock a des gérants excellents. BlackRock a des investment writers excellents. BlackRock a des graphistes excellents.

Lisez donc l’intégralité du rapport de BlackRock consacré au retour de l’alpha.

Il est excellent.

Pourquoi n’en crois-je pas un mot ?

J’avais consacré en mai une chronique à l’éternel retour de la gestion active, parue dans Gestion de Fortune.

Vous aimez Jacques Brel ? Olivier Todd lui avait consacré une belle biographie, Jacques Brel, une vie.

Mais Brel, ça s’écoute avant tout, ici.

Family Business

Tiens, on entend moins parler de crypto depuis l’an dernier. Il faut dire que l’année 2022 avait été riche en événements fâcheux.

Vous souvenez-vous de Sam Bankman-Fried, l’altruiste effectif qui se payait Bill Clinton et Tony Blair à une conférence aux Bahamas et les accueillait sur scène en bermuda ?

Is this the top? Are we there yet? pic.twitter.com/7kTgWCHOoz

— Katie Martin (@katie_martin_fx) April 29, 2022

La dernière fois que j’avais donné de ses nouvelles, c’était ici.

Depuis, le nouveau patron de FTX, John J. Ray III, qui s’était notamment occupé de la liquidation d’Enron, a continué d’essayer d’y voir clair. Il vient de porter plainte contre les parents de Sam, Joseph Bankman et Barbara Fried.

Des gens très bien sous tous rapports, progressistes.

Joseph est une sommité en matière de fiscalité et il est professeur à la Stanford Law School. Il est aussi psychologue clinicien et avocat (source).

Barbara est une sommité pluridisciplinaire, à l’intersection du droit, de l’économie et de la politique. Elle était, jusqu’à sa retraite, également professeure à la Stanford Law School. Elle est membre4 du Conseil consultatif du « Stanford Ethics in Society Program » (source).

Eu égard à leur calibre et à l’étroitesse de leurs relations avec leur fils Sam, la plainte considère qu’ils savaient ou auraient dû savoir que FTX et Alameda Research étaient des fraudes.

Selon la plainte,

[e]n tant que parents de [Sam] Bankman-Fried, Bankman et Fried ont exploité leur accès à et leur influence dans FTX pour s’enrichir, directement et indirectement, à hauteur de millions de dollars, et en toute connaissance de cause aux dépens des débiteurs de ces cas sous Chapter 11 et de leurs créditeurs.

De quoi sont-ils accusés ?

- D’avoir reçu sans contrepartie un don de 10 millions de dollars en numéraire (provenant d’un compte d’Alameda Research contenant des fonds des clients) et d’avoir travaillé en amont à l’optimisation fiscale dudit don ;

- d’avoir reçu sans contrepartie un appartement de luxe de 2787 m25 avec vue sur la mer à Old Fort Bay aux Bahamas d’une valeur de 16,4 millions de dollars6 (acheté avec des fonds de FTX Trading) ;

- d’avoir bénéficié de dépenses liées à ce bien immobilier à hauteur de 90000 dollars ;

- d’avoir réclamé, et obtenu, des donations à hauteur de dizaine de millions de dollars, au bénéfice de l’université Stanford7 et de diverses structures politiques, dont l’une était présidée par Barbara Fried, 8.

Le père de Sam a été impliqué très tôt dans les affaires de son fils : alors que FTX n’a été créé qu’en 2019, Allan Bankman fournissait des conseils juridiques à Alameda Research, société créée en 2017, dès 2018, à titre non officiel.

Il a continué à fournir des conseils aux entités du groupe FTX et à prendre des décisions importantes pour leur compte jusqu’au 11 novembre 2022, date de la mise sous protection de la loi étatsunienne sur les faillites (Chapter 11) des 130 entités

Il a autorisé des dépenses : des nuits d’hôtel à 1200 dollars et des déplacements en jet privé pour lui-même, un aller-retour en avion et un billet pour le grand prix de F1 en France pour un de ses étudiants de Stanford, qui allait ensuite devenir conseil externe du groupe FTX.

Son implication l’a même conduit à prendre un congé sabbatique de la Stanford Law School à partir du 1er décembre 2021. Alors que son contrat de travail avec FTX mentionnait un salaire annuel de 200 000 dollars et la possibilité d’un bonus discrétionnaire, Bankman se plaignit auprès de FTX.US en affirmant que son salaire annuel devait être d’un million de dollars.

Il manifesta même son déplaisir dans un courrier électronique envoyé à son fils Sam :

Oh Sam, je ne sais pas quoi dire. C’est la première fois que j’entends parler d’un salaire annuel de 200 000 dollars. J’en informe Barbara.

Maman — Barbara — a dû être convaincante auprès de Sam puisque les dons de 10 millions de dollars et de l’appartement de luxe aux Bahamas furent effectués après les récriminations salariales du père et l’intervention présumée de la mère.

Papa, grand expert fiscal, fit même des recherches dès novembre 2021 pour déterminer la meilleure structure pour éviter la saisie en cas de faillite de FTX de certains actifs, dont les biens immobiliers achetés (le plus souvent reçus) à titre individuel par certains dirigeants de la société.

En mentionnant dans sa correspondance avec ses interlocuteurs le lien vers cette page.

Pas très fûté.

FTX demande la restitution par papa Bankman d’au moins 10 millions de dollars ; la restitution par maman Fried d’au moins 6,775 millions de dollars ; le paiement par Bankman et Fried d’un montant correspondant à la jouissance de leur appartement de luxe aux Bahamas ; la restitution à FTX dudit appartement ; et des dommages et intérêts.

Cette affaire de famille est emblématique du mode de fonctionnement de l’univers totalement frelaté des cryptos.

La corruption endémique qui y règne a même contaminé une famille en apparence bien sous tous rapports : une élite universitaire progressiste californienne promouvant l’inénarrable altruisme effectif (à savoir : gagner un maximum d’argent pour faire un maximum de bien). Et finissant par se servir dans la caisse comme de vulgaires margoulins.

Et il y a encore des gens pour croire aux cryptos.

Family Business est un film de Sidney Lumet avec Sean Connery, Dustin Hoffman et Matthew Broderick sorti en 1989. C’est l’histoire d’un vieux cambrioleur qui organise son dernier casse avec son fils qui le déteste et son petit-fils qui l’adore. Toute ressemblance, etc.

Avant la publication de la plainte de FTX contre Joseph Bankman et Barbara Fried, Max Chafkin et Hannah Miller de Bloomberg avaient publié une remarquable enquête sur la contribution des parents à l’ascension de leur fils Sam. C’est ici.

Zeke Faux9 est journaliste d’investigation à Bloomberg Businessweek. Il vient de publier un livre sur les crypto, Number Go Up – Inside Crypto’s Wild Rise and Staggering Fall, que je suis très impatient de lire.

Faux a parlé de son livre avec Josh Brown et Michael Batnick de RWM dans « The Compound ».

Pendant ce temps aux 🇺🇸

En 1975, Jack Bogle créa Vanguard et lança le premier fonds indiciel à destination des particuliers aux Etats-Unis. Les réactions initiales furent pour le moins mitigées et le succès fut lent à venir.

La crise financière de 2008 donna un grand coup d’accélérateur à l’essor de la gestion indicielle.

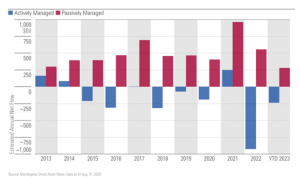

Morningstar suit la collecte mensuelle aux Etats-Unis des fonds de long terme (celle des fonds monétaires n’est donc pas prise en compte).

Les données à fin août ont révélé que pour la première fois la parité en termes d’encours était proche entre la gestion active et la gestion indicielle.

Du côté de la catégorie reine, celle des actions Etats-Unis, la part de l’indiciel est de 59%.

Les flux sur 12 mois glissants (à fin août) confirment la tendance à l'oeuvre depuis 2008 : décollecte massive pour les fonds gérés activement, collecte massive pour les fonds indiciels.

Eu égard à cette dynamique de collecte, les encours détenus par les fonds indiciels de long terme pourraient dépasser ceux détenus par les fonds gérés activement en septembre ou en octobre.

A titre anecdotique, tant les chiffres de collecte sur un mois importent peu, la plus forte collecte d'août a été le fait de Fidelity : environ 8 milliards de dollars, dont +8,5 milliards pour les fonds indiciels et -400 millions pour les fonds gérés activement.

En 1975, quand Vanguard lança le premier fonds indiciel pour les particuliers, Ned Johnson, alors à la tête de Fidelity, eut cette parole rétrospectivement savoureuse :

Je ne peux pas croire que la majorité des investisseurs va se contenter de performances moyennes.

Sa fille Abigail, qui dirige aujourd'hui Fidelity, a manifestement changé d'avis.

Sur l'histoire de la gestion indicielle, lisez l'excellent Trillions de Robin Wigglesworth.

Sur l'impact de Vanguard et de Jack Bogle sur la gestion d'actifs, lisez The Bogle Effect d'Eric Balchunas.

Des nouvelles du #H2Ogate

Avertissement : j'assiste depuis novembre 2022 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). Cette mission, suspendue depuis avril 2023, est susceptible de redémarrer. A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Je suis très surpris du manque de couverture par la presse économique et financière du dernier coup de Trafalgar sur la valorisation estimée des side-pockets, dont j'ai parlé ici.

Le Financial Times et Les Echos, qui suivaient pourtant l'affaire de près, n'en ont pas parlé. Quant à L'Agefi et Citywire, s'ils en ont parlé, ils n'ont pas mentionné le montant parti en fumée.

Des lettres, mais pas de chiffres.

Je le répète donc ici : entre les valeurs estimatives de fin février et celles de fin aooût, ce sont 378 millions d'euros qui se sont volatilisés.

Et depuis la création des side-pockets en 2020, compte tenu de l'unique remboursement de janvier 2023, ce sont 930 millions d'euros qui ont disparu.

Il doit y avoir une espèce de fatigue médiatique, car personne n'avait non plus couvert l'expropriation par H2O des porteurs de parts R, moins chères, fusionnées avec les parts SR. bien plus chères, et rebaptisées illico R. J'en avais parlé ici.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Voilà où on en est au 21 septembre 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 août 2023). J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 38 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 38 de 2023. Sayōnara. さようなら.

Photo de Yvette de Wit sur Unsplash

- Société créée en 2014.

- Des thématiques d’avenir, inspirantes et forcément performantes : Economie circulaire, Cybersécurité, Paiements numériques, EdTech, Internet et commerce électronique, Impact environnemental, Infrastructures durables, Canabis médical et sciences de la vie, Bien-être animal, Futur durable de l’alimentation.

- 9425 milliards de dollars au 30 juin 2023.

- Pour combien de temps ? Je pense qu’elle ne le sera plus avant la fin de l’année.

- La plainte mentionne une superficie de 30 000 pieds carrés. Prix d’achat au m2 : 5884 dollars. C’est presque donné.

- Pour un montant total de 18,914 millions de dollars, frais et taxes compris.

- Qui a reçu 5,5 millions de dollars entre novembre 2021 et mai 2022. L’université vient d’annoncer qu’elle rendrait la donation à FTX.

- Mind the Gap, un « super PAC », pour Political Action Committee. Fried a démissionné en novembre 2022, après la mise en faillite du groupe FTX.

- Prononcer « Fox ».