La gestion indicielle gagne inexorablement des parts de marché par rapport à la gestion active pour les actifs cotés (voir la vignette ci-dessous).

Deux planches de salut pour la gestion active : l’ESG et la gestion thématique.

Et peut-être une troisième : migrer de l’enveloppe traditionnelle, celle du fonds à valeur liquidative périodique (quotidienne la plupart du temps), vers l’enveloppe du fonds négociable en bourse, l’ETF.

Aux Etats-Unis, les ETF gérés activement connaissent une très forte croissance de leurs encours. En Europe, le mouvement est plus timide mais des sociétés de gestion y croient et lancent des produits.

JPMorgan AM a annoncé la semaine dernière le lancement de 3 ETF actions Etats-Unis gérés activement (source) : JPM Active US Equity UCITS ETF (frais 0,39%), ainsi que JPM Active US Value UCITS ETF et JPM Active US Growth UCITS ETF (frais 0,49%).

Je sais qu’il ne s’agit pas des mêmes portefeuilles, mais je doute qu’ils soient très différents : pour la gamme historique JPMorgan Funds, les frais courants de la part A, que l’on retrouve dans les contrats d’assurance vie intermédiés, s’élèvent à 1,73% pour JPMorgan Funds – America Fund (source), à 1,75% pour JPMorgan Funds – US Growth Fund (source) et à 1,70% pour JPMorgan Funds – US Value Fund (source).

La position des vendeurs rétrocommissionnés de fonds gérés activement va finir par devenir intenable.

L’ETF géré activement, une fantastique machine à désintermédier ?

J’ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L’Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d’assurance vie en gestion sous mandat le moins cher (j’en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d’une remise pendant un an sur les frais d’assurance et de mandat en suivant ce lien.

Ah, Etienne.

Je ne vais pas hurler avec les loups mais le Conseil Constitutionnel n’a toujours pas validé le droit imprescriptible à la sieste sur le lieu de travail.

Messieurs les censeurs, bonsoir. pic.twitter.com/4RsLzA6kEG— Etienne Dorsay (@E_Dorsay) January 26, 2024

Il me donne envie de revoir Alexandre le bienheureux.

Si vous n’avez pas la référence pour le « Messieurs les censeurs, bonsoir » d’Etienne Dorsay, voici Maurice Clavel (1920-1979).

Vous trouvez déjà ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de 3 minutes.

Vous pouvez même vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 4 de 2024.

Value creation

Je déteste ce terme, à peu près vide de sens. Surtout quand il est ânonné par un dirigeant de société qui montre le cours de bourse de sa société depuis qu’il est aux commandes et explique que c’est lui qui a « créé de la valeur ».

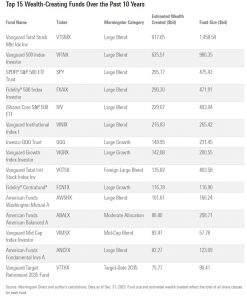

Mais, faute de mieux, je vais l’utiliser pour parler d’un exercice auquel s’est livré Morningstar aux Etats-Unis : calculer sur 10 ans (à fin 2023) la revalorisation (« création de valeur ») des fonds en neutralisant les effets de la collecte et de la décollecte.

L’exercice peut se faire au niveau des fonds, des catégories de fonds et des sociétés de gestion.

Morningstar a fait le palmarès des sociétés de gestion ayant créé aux 🇺🇸 le plus de valeur pour les porteurs de parts de leurs fonds en 10 ans (à fin 2023).

En tête, Vanguard, avec 3805 milliards de dollars 👉 https://t.co/Ok0XcjxxoW pic.twitter.com/8I3b75HUlz

— AlphaBetaBlog (@AlphaBetaBlogFR) January 25, 2024

Sans surprise pour qui suit l’actualité de la gestion collective aux Etats-Unis, les grands « créateurs de valeur » sont les fonds indiciels géants répliquant les indices actions Etats-Unis.

10 des fonds du top 15 sont des fonds indiciels.

VTSMX, c’est la version mutual fund d’un produit répliquant la performance de la totalité des actions cotées aux Etats-Unis. Le portefeuille est également accessible dans la version ETF pour des frais de 0,03%.

Pas de surprise non plus avec le palmarès des sociétés de gestion : Vanguard écrase la concurrence, puisque la société a non seulement des fonds classiques et des ETF indiciels de grande taille, mais a aussi une base de clientèle extrêmement fidèle et en croissance.

Et surtout, parce que les marchés actions ont beaucoup monté sur 10 ans.

Les porteurs de parts des fonds Vanguard ont collectivement vu la valorisation de leurs fonds s’apprécier de 3805 milliards de $ sur 10 ans.

Loin derrière, on trouve Fidelity, avec une appréciation de 1726 milliards de $.

Au troisième rang, iShares, avec une appréciation de 873 milliards de $.

Au 4è rang, un gérant actif, American Funds, avec une appréciation de 771 milliards de $.

Ces montants ne tiennent pas compte des éventuels frais de transaction (pour les ETF) et commissions de souscription (pour les mutual funds) qui viennent en déduction de la performance qui revient effectivement aux investisseurs.

Il n’a jamais été aussi simple de bénéficier en tant qu’épargnant de cette « création de valeur » : il suffit de mettre en place des versements programmés sur un ou plusieurs fonds indiciels actions très diversifiés à bas coûts, d’augmenter le montant des versements au fur et à mesure de l’augmentation de ses revenus, de ne pas regarder trop souvent la valorisation de son portefeuille et de ne surtout pas écouter les élucubrations des pseudo-experts sur les chaînes d’information.

Dans quelques décennies, vous vous remercierez.

A propos, UBS Asset Management vient d’annoncer une baisse de frais sur 200 ETF (source) en Europe.

La société de gestion a notamment baissé ceux de UBS MSCI World UCITS ETF de 0,30% à 0,10%, ce qui fait de ce produit l’ETF répliquant l’indice MSCI World le moins cher d’Europe.

0,10% par an pour s’exposer à un indice composé à fin décembre 2023 de 1480 actions de sociétés de grandes et moyennes capitalisations de 23 pays considérés comme développés.

0,10% par an. C’est plus de trois fois plus cher que les 0,03% de VTI, mais c’est tellement moins cher que tous les fonds actions monde gérés activement présents dans vos contrats d’assurance vie.

Pendant ce temps aux 🇺🇸

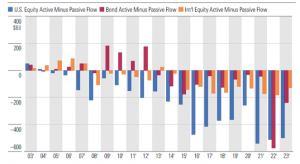

Continuons avec Morningstar, source précieuse d’informations sur la gestion collective aux Etats-Unis.

Gestion indicielle aux 🇺🇸 : l'enveloppe ETF triomphe par rapport à l'enveloppe mutual fund traditionnelle. Source : Morningstar 👉 https://t.co/kKjxdIHt4Y pic.twitter.com/qcHveDQ8FS

— AlphaBetaBlog (@AlphaBetaBlogFR) January 28, 2024

J’avais écrit la semaine dernière que les actifs dans les fonds indiciels y avaient dépassé fin 2023 ceux des fonds gérés activement.

Morningstar nous apprend que notamment grâce aux fonds Actions Etats-Unis, aux fonds Actions internationales (c’est-à-dire Monde hors Etats-Unis) et aux fonds obligataires.

C’est en 2005 que la collecte annuelle des fonds indiciels Actions Etats-Unis a dépassé celle des fonds Actions Etats-Unis gérés activement ; pour les fonds Actions internationales, la bascule s’est opérée en 2008 ; et pour les fonds obligataires, en 2014.

Il existe deux types de véhicules indiciels : les mutual funds traditionnels, qui ont une valeur liquidative périodique et ne s’achètent pas en bourse ; et les ETF, cotés en continu en bourse, où l’on peut les acheter et les vendre.

Les investisseurs en produits indiciels ont fait leur choix : l’enveloppe ETF gagne haut la main. Notamment pour des raisons purement domestiques de fiscalité des plus-values à court terme.

Sur 5 ans à fin 2023, la collecte nette des ETF indiciels s’est élevée à 2500 milliards de dollars, quand celle des mutual funds indiciels s’est élevée à 386 milliards.

L’an dernier, c’est iShares (BlackRock) qui a largement dominé la collecte, avec 107 milliards de dollars. SPDR, la gamme ETF de SSGA, est en deuxième position, devant Vanguard.

La gestion active a décollecté à hauteur de 450 milliards de $ là où la gestion indicielle a collecté à hauteur de 593 milliards1.

A fin 2023, l'indiciel domine très largement la gestion active pour les catégories Actions Etats-Unis, les plus importantes en termes d'encours.

Très chers (au double sens du terme) CIF non indépendants au sens de MIF2 et courtiers en assurance en France, il va falloir vous intéresser sérieusement et rapidement aux produits indiciels à bas coûts.

Car vous n'allez pas pouvoir éternellement faire croire à vos clients que vous êtes capables de sélectionner pour eux des fonds actifs surperformants parce que c'est la seule façon de ne pas avoir à leur envoyer une facture.

Faites comme vos homologues aux Etats-Unis : prenez le virage de l'indiciel pour certaines classes d'actifs, définissez une politique tarifaire pour vos services de conseils en investissement financier plutôt que de la laisser définir par les sociétés de gestion et les plateformes à votre place, et osez envoyer une facture à vos clients.

Orgueil, jalousie et appât du gain

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Philippe Sollers (1935-2023) est un romancier et essayiste français. Nombre des titres de ses livres sont composés d'un seul nom commun, comme le fait remarquer Mickaël Ferrier dans un récent article sur Sollers : Paradis, Femmes2, Beauté, Désir.

Jane Austen (1775-1819) est une romancière anglaise dont le titre de deux romans est composé de deux noms communs : Sense and Sensibility (Raison et Sentiments), paru en 1811) et le très connu Pride and Prejudice (Orgueil et Préjugés, paru en 1813).

H2O AM est une société de gestion qui fut très anglaise à l'époque de la bromance entre Vincent Chailley, Bruno Crastes et Lars Windhorst dont j'ai parlé la semaine dernière.

Cette bromance inexplicable s'est fort mal terminée : Lars, multi-récidiviste de la cavalerie et du non-remboursement des dettes, a planté Vincent et Bruno — et surtout les porteurs de parts de certains des fonds qu'ils géraient — dans les grandes largeurs.

Lars a en effet a réussi à convaincre messieurs Chailley et Crastes de miser sur lui environ 2,3 milliards d'euros appartenant aux clients de la société de gestion.

Quand il apparut évident que Windhorst ne rembourserait pas les fonds, les titres furent dépréciés (vraisemblablement d'au moins 700 millions d'euros), et quand il apparut évident que ces titres étaient illiquides, ils furent mis en quarantaine dans des véhicules de cantonnement, dits "side-pockets", pour une valorisation d'environ 1,6 milliard d'euros.

C'était en octobre 2020.

Depuis cette date, H2O, fidèle à l'une de ses trois vertus cardinales — la transparence — n'a presque pas communiqué.

La société a notamment refusé de répondre à Robert Smith et Cynthia O'Murchu3 qui travaillaient sur leur très long article sur le H2Ogate, "The Ballad of Lars and Bruno".

Sitôt cet article paru (je l'ai commenté ici), devant son énorme retentissement, H2O se sentit obligé de sortir de son silence pour produire un communiqué de presse qui m'a fait penser à Philippe Sollers et à Jane Austen, en plus bavard.

En effet, si ce communiqué de presse hilarant était un roman, son titre serait :

"Pride, Jealousy and Greed"

En français :

"Orgueil, jalousie et appât du gain"

L'antithèse des trois vertus cardinales de H2O AM : "Performance, Liquidité, Transparence".

J'avais ainsi synthétisé ce chef d'oeuvre littéraire sur Twitter :

#H2Ogate

Les gens sont méchants. Le collectif @PorteursH2OFR est méchant. Les journalistes sont méchants. Notre probité finira par triompher.C'est en substance la dernière communication de #H2OAM. https://t.co/r5hBs1ZD6d

— AlphaBetaBlog (@AlphaBetaBlogFR) January 23, 2024

Ça commence fort :

H2O AM tient à réitérer sa politique de ne pas participer à des spéculations médiatiques et de défendre ses intérêts dans les forums appropriés. Néanmoins, la récente série d'articles appelle une clarification nécessaire.

Ah, les célèbres "spéculations médiatiques".

Dans le H2Ogate, elles avaient débuté avec la publication par les mêmes Robert Smith et Cynthia O'Murchu d'un article révélant la présence dans certains fonds gérés par H2O AM de titres peu liquides émis par des sociétés contrôlées par Tennor, la holding de Lars Windhorst.

Ça s'intitulait "Illiquid Love" et c'était paru le 17 juin 2019.

100% fondées, ces "spéculations médiatiques" conduisaient certains investisseurs à retirer 8 milliards d'euros des fonds H2O.

Smith et O'Murchu sont méchants.

L'association Collectif Porteurs H2O (voir avertissement ci-dessus) est méchante (italique ajouté par moi pour insister) :

L’assignation récente du Collectif Porteurs H2O contient, contre H2O et ses employés, nombre d’allégations et extrapolations arbitraires, infondées voire fabriquées de toutes pièces.

Des allégations "fabriquées de toutes pièces" ? Si c'est exact, c'est très mal. Heureusement, il ne devrait pas être trop difficile de rétablir l'honneur injustement bafoué de H2O AM "dans les forums appropriés".

Selon H2O AM, la démarche du Collectif Porteurs H2O

s’inscrit dans une stratégie « commerciale » visant à maximiser une commission scandaleuse de 30% en construisant un récit fallacieux.

Rendez-vous compte : Deminor, spécialiste de ce que l'on appelle en très mauvais français le "litigation finance" prend un risque en avançant les frais nécessaires au dépôt de plainte du Collectif Porteurs H2O. En contrepartie, en cas d'indemnisation obtenue par voie de justice ou à l'amiable, Deminor récupère 30% des indemnités.

Ces modalités "commerciales" étaient claires pour tout le monde depuis le premier jour.

30% ! Imaginez qu'une société de gestion gère l'argent des autres dans des fonds prévoyant une commission de performance élevée tout en prélevant des frais fixes !

Comment, on me dit dans l'oreillette que ça existe ? Vraiment ?

Ah, on me dit aussi dans l'oreillette que c'est même le modèle des hedge funds et des fonds investissant sur des actifs non cotés. Apparemment, ça s'appelait il y a longtemps le modèle 2/20. 2% de frais de gestion fixes et 20% de la surperformance.

On me dit aussi que ce serait moins aujourd'hui.

Ah, on me dit enfin que la commission de surperformance de H2O AM est de 25%, un pourcentage incroyablement élevé.

Scandaleux !

Tous méchants !

Heureusement, il y a de fins connaisseurs de la nature humaine chez H2O AM, qui ont peut-être lu Jane Austen (italique ajouté par mes soins pour insister) :

Le moment venu, les motivations sous-jacentes de ces attaques, qu'elles soient dues à l'orgueil, à la jalousie ou à l'appât du gain se révèleront d’elles-mêmes.

En ce qui concerne les journalistes Cynthia O'Murchu et Robert Smith, je me demande s'il n'y a pas une explication plus simple : ne feraient-ils pas tout simplement leur métier de journalistes ?

Comme leur collègue Dan McCrum l'a fait en révélant le scandale Wirecard ?

Attardons-nous un peu sur l'appât du gain ("greed" dans la version anglaise du communiqué).

H2O AM, c'est la société de gestion qui a créé des parts SR, pour Super Retail, et fermé de facto en février 2019 les souscriptions aux parts R historiques pour 5 fonds, dont 4 fonds contaminés par les titres Windhorst (source).

Ces parts SR étaient bien plus chères que les parts R : de 12,5% à 45,45% plus chères !

Mais attention hein, ce n'était pas l'appât du gain qui motivait la création de ces parts SR bien plus chères.

Non non (italique ajouté par mes soins).

Soucieux de maintenir le niveau de performance passé de nos fonds, nous avons décidé de refondre la grille tarifaire de certains d’entre eux, et ce dans l’objectif de contenir la croissance de leurs encours.

Incidemment, février 2019, c'était quelques mois avant le démarrage du H2Ogate.

Bruno Crastes justifiait ainsi cette augmentation des frais des parts destinés aux particuliers (les frais des parts institutionnelles restant quant à eux inchangés, allez comprendre) dans un entretien paru en octobre 2020 dans Gestion de Fortune.

J'ai mis en gras l'explication avancée. Rien à voir avec l'appât du gain, c'est juste l'application de la loi universelle de l'offre et de la demande.

Quand un produit est rare et très demandé, il est logique d’en augmenter le prix. Nous l’avons fait sur certaines classes de part (SR, pour super retail), dans l’intérêt de nos investisseurs et pour protéger la performance. Cela a été très bien compris par nos partenaires et par nos clients.

En 2023, H2O AM décidait d'expulser les porteurs de parts R — dont je rappelle qu'elles étaient bien moins chères que les parts SR — pour les reloger d'autorité dans les parts SR.

La société de gestion appelait cela le "regroupement" des parts R et SR.

Mais attention hein, ce n'était pas du tout l'appât du gain qui motivait cette expulsion et ce relogement forcé dans des fonds au loyer bien plus élevé (de 12,5% à 45,45%, pour rappel)

Non non (italique ajouté etc.).

H2O AM a décidé de rationaliser sa gamme de fonds en regroupant certaines catégories de parts. Cette harmonisation permet de rendre sa gamme plus lisible et sa tarification plus cohérente.

Rationalisation, lisibilité, cohérence !

N'écoutez surtout pas les allégations de médias jaloux, de porteurs de parts de side-pockets âpres au gain et d'orgueilleux (je me demande bien qui est mû par l'orgueil dans le H2Ogate) !

H2O AM conseille vivement de traiter ces spéculations avec discernement : il est en effet regrettable de constater qu’elles sont souvent relayées sans analyse critique.

Utilisez votre analyse critique !

Le mur du çon (au sens de la rubrique du Canard Enchaîné) est franchi avec cette fine remarque :

Par contraste, il est également regrettable que nos contributions aux performances de nos investisseurs ces dernières années soient systématiquement omises.

Les gens sont vraiment méchants.

Qui se souvient de Calimero ? Un animal malchanceux, seul poussin noir de sa portée, avec sa coquille brisée sur la tête, qui se plaignait en permanence.

C'est vraiment trop inzuste.

J'aimais beaucoup Calimero.

H2O AM me fait penser à Calimero, en beaucoup moins sympathique.

Vous aimez Jane Austen et vous voulez la lire en V.O. ? The Complete Works, c'est ici.

Vous préférez les adaptations en série ? Pas de problème, c'est là.

Quant à Dan McCrum, il a raconté le scandale Wirecard dans Money Men - A Hot Startup, A Billion Dollar Fraud, A Fight for the Truth.

Etrennes

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Quand H2O AM publia des valeurs estimatives mensuelles des fonds cantonnés à fin décembre 2023 en hausse de 36% par rapport à celles du mois précédent, j'écrivis ceci sur Twitter.

Des étrennes (virtuelles) pour les porteurs de parts des side-pockets H2O : au 29/12/23, leur valeur estimative est en hausse de 71,5 millions € (+36%) par rapport à fin novembre. Lars a gagné au loto ou a emprunté à un milliardaire tadjik ? https://t.co/d3E93rwKtR pic.twitter.com/HL3GkMxtRg

— AlphaBetaBlog (@AlphaBetaBlogFR) January 24, 2024

J'ai eu le nez creux, puisque H2O annonçait quelques jours après un remboursement de 70 millions d'euros "dans les prochaines semaines".

Suite à la révision à la hausse de la valeur estimative des SP (+70 millions €), je me demandais si Lars avait gagné au loto ou emprunté à un milliardaire tadjik.

H2O confirme un remboursement à venir de 70 millions €.

Champagne 🍾 ! https://t.co/dsMiAufvJI

— AlphaBetaBlog (@AlphaBetaBlogFR) January 26, 2024

J'attends de voir : le 3 janvier 2023, H2O avait annoncé dans des termes peu limpides ce qui semblait être un remboursement de 250 millions d'euros, et qui s'était matérialisé par un remboursement effectif de 144 millions d'euros.

Suite à un remboursement partiel de la FSSSN fin décembre 2022, son nominal sera donc réduit de €250 millions et la première phase de remboursement des porteurs de parts sera mise en oeuvre dans les prochains jours.

Les incontournables Cynthia O'Murchu et Robert Smith avaient découvert au détour d'un document réglementaire que Windhorst avait livré des liquidités et des titres.

Je suppose que ces titres ne valaient pas grand chose — en tout cas pas 106 millions d'euros (la différence entre 250 et 144) — puisque la valeur estimative des side-pockets s'ajusta à peu près exactement au niveau de la précédente, déduction faite des remboursements en cash. J'en infère que les titres avaient alors été valorisés à zéro.

Je note que par rapport au remboursement de janvier 2023, H2O a changé d'approche. A l'époque, il n'y avait pas eu de mise à jour de la valeur estimative avant le remboursement.

Il me semble pourtant probable qu'il aurait dû y en avoir une.

Peut-être que l'AMF a fait une remarque à la société de gestion puisqu'un ajustement à la hausse de la valeur estimative des fonds cantonnés à fin 2023 a précédé l'annonce du remboursement à venir.

Windhorst a-t-il trouvé plus de 70 millions d'euros en cash pour rembourser les side-pockets ?

Ou bien Windhorst a-t-il racheté à H2O pour 70 millions d'euros les titres qu'il avait apportés fin 2022 à une valorisation de 106 millions d'euros ?

Qui pourrait être assez inconscient pour prêter de l'argent à ce spécialiste de la cavalerie et du non-remboursement de dettes, pratiques connues de tous depuis des années ?

Y compris de Bruno Crastes au plus tard en 2015 si l'on en croit les propos d'un ancien collaborateur de H2O rapportés par O'Murchu et Smith dans "The Ballad of Lars and Bruno."

Je note incidemment que les deux annonces de remboursement ont fait suite à deux coups de tonnerre :

- La publication par l'AMF des sanctions record prises à l'encontre de H2O AM Europe, de Bruno Crastes et de Vincent Chailley a eu lieu le 3 janvier 2023 (source). Il est d'usage que l'AMF prévienne les parties intéressées quelques jours avant la publication de sa décision ; l'annonce par H2O AM du remboursement de 250 millions d'euros qui s'est transformé en remboursement de 144 millions d'euros a eu lieu le même jour (source).

- La publication de l'article "The Ballad of Lars and Bruno" a eu lieu le 17 janvier 2024 ; l'annonce du remboursement de 70 millions d'euros a eu lieu le 26 janvier 2024.

De là à imaginer que H2O AM allume des contre-feux, il y a un pas que je me garderai bien de franchir.

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

Et pas qu’un peu : on passe d’une valorisation estimée de 945 millions d’euros à fin février à 198,6 millions d’euros à fin novembre. 747 millions d’euros sont partis en fumée.

Jusqu'à la divine surprise des étrennes 2024, avec l'augmentation de 71,5 millions d'euros de la valorisation des side-pockets à fin 2023 (voir ci-dessus).

Entre la valorisation initiale d’octobre 2020 et celle de décembre 2023, compte tenu du remboursement de janvier 2023, la moins-value latente sur les 7 side-pockets est de plus de 1 milliard 228 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets est estimée à 270 millions d'euros. Leur valeur probable est plutôt de zéro, Windhorst étant aux abois. La perte totale pour les porteurs de parts de side-pockets pourrait donc dépasser 1,4 milliard d'euros.

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 25 janvier 2024 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 30 novembre 2023).

J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 4 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF. C'est affligeant et scandaleux.

C’était ma semaine Twitter 4 de 2024. Sayōnara. さようなら.

Illustration : Calimero (source)

- A noter : j'ai utilisé les chiffres de Morningstar qui semble s'être trompé dans le total de la collecte de la gestion indicielle : leur document indique 529 milliards de $ alors que le total exact est bien de 593 milliards.

- Sorti en 1983, c'est un livre important pour moi, puisque c'est le premier ouvrage "sérieux" que j'ai acheté qui ne soit pas un poche.

- "Crastes and Chailley declined to comment for this article."

8 réponses sur « Ma Semaine Twitter 4 de 2024 »

Bonjour Philippe, comment devraient faire, selon vous, les CGP / Gestion privée, pour proposer des ETFs tout en facturant des honoraires de conseils + en évitant le biais comportemental des « clients ». En effet, si mon CGP me dit, « OK Vincent, ouvre un CTO plutot qu’une assurance vie (moins de frais), tu fais 50/50 sur MSCI World + iShare Aggregate et tu ré-équilibres tous les ans ou si déviation de 5% ». Très bien, je mets 500K sur mon CTO au Crédit Agricole, en quoi mon CGP m’est utile la deuxième année ? Comment peut il voir mon portefeuille et éviter le biais comportemental (m’éviter de vendre en cas de baisse) ? J’ai du mal à comprendre le modèle des USA, les CFA tels que Ritholtz crééent ils des fonds qui sont composés d’ETFs ? Evitant ainsi le problème du biais et se gardant un « revenu » de commission récurrentes annuelles (via % et non en envoyant une facture). Désolé pour ce très long commentaire & merci pour vos analyses pertinentes !

Bonjour Vincent,

Votre conseiller financier en France ne vous recommandera vraisemblablement pas 2 ETF dans un CTO avec rééquilibrage périodique, sauf s’il est indépendant au sens de MIF 2 (8% des CIF d’après les derniers chiffres de l’AMF) et qu’il vous facture une consultation sans suivi. Même aux Etats-Unis, un tel modèle est rare (c’est celui de Rick Ferri).

Aux Etats-Unis, les RIA comme Ritholtz Wealth Management proposent des portefeuilles plus complexes (qu’ils construisent eux-mêmes ou qu’ils prennent chez un prestataire externe qui fournit des portefeuilles-modèles) et facturent généralement à leurs clients un % des actifs au titre de leur rémunération. In fine, c’est similaire au système des rétrocessions, sauf que les honoraires du RIA sont fixés par ce dernier, peuvent être discutés avec ce dernier, et il y a une forte concurrence sur les frais de gestion des produits (surtout en gestion indicielle, mais un peu aussi en gestion active).

En France, tout le monde — sauf les clients finaux — est assis autour de la même table (sociétés de gestion, plateformes, CGP et COA) et personne n’a intérêt à ce que les frais baissent car les sociétés de gestion et les vendeurs de produits se nourrissent des frais de gestion et les assureurs des frais du contrat. Le dindon de la farce, c’est le client.

Bonjour Vincent,

Je ne pense pas que la plus-value du CGP se limite au choix d’une enveloppe, d’une allocation (éventuellement variable dans le temps) et des modalités de rééquilibrage. AMHA le CGP doit conseiller en fonction de la situation et des projets du client, en ayant un œil attentif sur la fiscalité (parfois changeante), et en assurant un suivi tenant compte des évolutions de la réglementation et de l’offre de placements.

Ainsi, il y a bien honoraires au début de la relation, abonnement à la veille, et re-honoraires lors de points de situation périodiques. Et pas de commissions.

@Philippe, cette idée de modèle de conseil indépendant fait écho à des questions que je me posais en lisant l’Odyssée des Placements. OK, Indexa démocratise l’ETF en AV. Mais l’AV n’est pas ce qu’il faut à tout le monde, et on ne peut déterminer les bonnes enveloppes et leurs poids relatifs qu’au vu de la fiscalité. Fiscalité (en particulier différences CTO PEA lors d’une succession) qui sauf erreur n’a pas encore été abordée dans l’OdP (choix bien compréhensible cependant tant les subtilités sont nombreuses).

Dit autrement, je pense qu’il faut bien entendre CGP au sens CG « de Patrimoine », et pas CG « de Placements ».

Merci pour cette réponse. Je comprends que les « conseillers » peuvent se distinguer en 3 catégories (du pire au meilleur pour l’alignement avec le client et les frais payés par celui ci).

1/ Le conseiller classique (CGP) qui va conseiller (vendre) uniquement les produits à rétro cessions (assurance vie plutot que CTO pour un jeune de 30 ans…) ou encore SCPI achat cash plutot qu’investir dans un meublé en utilisant la dette.

2/ RIA comme aux USA ou les frais sont moindres pour le client (entre 0.2% et 1%) selon le montant confié. Le CGP (dans ce cas ci) devient donc plutot une société de gestion. Un peu plus aligné avec le client (utilisation de la gestion passive, évite le biais comportemental).

3/ CGP indépendant au sens de MIF 2. Je paie mon conseiller pour son temps passé et/ou la valeur de ses conseils.

Existe t-il d’autres modèles ? Je pense aux Pays Bas ou Angleterre pour les rétros sont interdites et ou le métier de FA a beaucoup changé (et leur nombre diminué).

Avec MIF2, les choses vont changer, mais à savoir quel modèle sera le gagnant.

Le CGP indépendant au sens de MIF 2 peut tout à fait facturer des honoraires proportionnels aux encours conseillés de ses clients. Il ressemble donc aux RIA.

C’est surtout avec la RIS (stratégie d’investissement de détail) — en cours de discussion — que les choses pourraient changer. Sauf si l’écosystème de la production et la distribution de produits de placement, vent debout contre certaines mesures proposées, obtient gain de cause.

Notez que la rapporteure de ce projet à la commission européenne, la Française Stéphanie Yon-Courtin, a pris fait et cause pour l’industrie, dont elle défend les intérêts presque aussi bien qu’un lobbyiste.

Bonjour,

Quelques éléments pour alimenter la réflexion.

La taille du patrimoine à gérer est une variable importante

Pour un CGP qui a un portefeuille client de 100M : pour 0.5% de frais de « conseil » => 500k de revenu brut

C’est le modèle Family Office qui prennent des honoraires de conseil entre 0.5% et 1% pour des montants sous encours de 1M soit 5k par client.

La difficulté pour les FO est de trouver le juste milieu pour vivre : gérer 100 personnes seules devient difficiles ou gérer 10 personnes à 10M qui deviennent exigeant (être au moins 2 personnes).

Pour le modèle bancassurance, si on essaie de ne trouver que la rémunération du banquier qui distribue le contrat et effectue les SAV.

Pour 1000 EUR versé, il reçoit 1.5% soit 15 EUR (retro comprise). Au cout horaire du banquier et des couts de structure, l’équation est difficile. Heureusement pour eux qu’il n’échappe à la règle du 80/20 : 80% des encours sont détenus par 20% des personnes. Ca rééquilibre le mix revenu de la bancassurance

Ces 2 exemples sont des extrêmes et donne une idée du bon chemin à prendre. Les rétrocommissions ont faussé la vision de l’épargnant sur les frais de gestion réels. A mon avis, l’épargnant moyen préfère la version pas chère (mais plein de retro par derrière, il ne veut pas le savoir) à une version réel (le service a un cout). L’engouement pour les family office (cout de conseil transparent, pas de retro) me fait penser que l’univers bouge doucement.

Hmmm, je suppose que vous parlez des multi family offices (MFO), qui ont généralement le statut de CIF (puisque le family office n’est pas un statut), entre autres. A ma connaissance, l’immense majorité de ces MFO sont non indépendants au sens de MIF 2 et perçoivent donc des rétrocessions.

Bonjour,

Merci pour cet article et plus particulièrement pour les commentaires qui permettent de trouver un début de voie vers le conseil indépendant.

Le modèle de Ritholtz me semble intéressant en tant que CGP / CIF car je suis convaincu que le modèle des rétrocessions est intenable à moyen terme, les clients les plus jeunes (et parfois très aisés) poussent vers les produits à bas coûts…