Les jours raccourcissent, les feuilles tombent, la fin de l’année approche à grands pas.

Comme celle de la chasse, la saison des prophéties est ouverte.

C’est une bonne nouvelle, car je peux enrichir ma rubrique « Variations sur un thème« , les gérants actifs ayant commencé à proclamer urbi et orbi que 2023 sera(it) l’année de la gestion active.

Commençons avec les variations Friedberger.

Thomas Friedberger est le directeur général adjoint de Tikehau Capital. Il a été interrogé par Emmanuel Schaffroth pour Les Echos (source).

Selon Friedberger, nous vivons la fin d’une époque bénie qui a duré 30 ans, celle de la baisse des taux d’intérêt, de la baisse du taux de l’impôt sur les sociétés et de la mondialisation.

Tout ça, c’est terminé. Par conséquent,

pour les gérants de fonds, cela signifie que la source de la création de valeur est en train de pivoter, de l’allocation d’actifs vers la sélection de valeurs.

Ah. Je ne vois pas bien le lien, mais pourquoi pas.

Continuons avec les variations Sabatier.

Pour Pierre Sabatier, « économiste prospectiviste », la croissance se raréfie de façon structurelle les tendances d’investissement vont être donc être « plus difficiles à discerner qu’auparavant » (source).

Conséquence logique, inéluctable et implacable :

Fini la gestion passive, il faut faire de la dentelle dorénavant.

Pivoter et faire de la dentelle sont les deux mamelles de la gestion active.

Sinon, un fonds indiciel répliquant un indice actions très diversifié pivotera tout seul sans avoir besoin d’identifier les tendances d’investissement de demain, puisqu’il est structurellement exposé à tout : aux valeurs d’hier, à celles d’aujourd’hui et à celles de demain.

Moi, les variations que je préfère, ce sont les Variations Goldberg de Johann Sebastian Bach (1685-1750). Ici au clavecin par Andreas Staier.

Les prophéties de certains gérants actifs sont une forme d’astrologie. Voici donc l’indispensable Alexandre Vialatte (1901-1971), dans Dires étonnants des astrologues, sur le mois de novembre.

L’homme de novembre est un homme menacé. Le ciel est noir, les arbres nus, le froid cuisant, le loup se cache derrière l’école de filles. De temps en temps, il mange une maîtresse suppléante. Le son du cor s’éteint au fond des bois. L’homme doit craindre la mort violente, la sinusite et plusieurs sortes d’allergies, conséquences de la chasse à courre, de la vie de bureau et du chauffage central1.

J’ai lu un inquiétant rapport de l’OMS. Alors qu’aujourd’hui n’est déjà pas terrible, les lendemains risquent de déchanter.

Le terrifiant rapport de l'OMS sur l'activité physique 🚴🏽♀️🚴🏽♂️ dans le monde, et son manque chez les adolescents. Une bombe à retardement sanitaire. https://t.co/hwk89EvWwv

— AlphaBetaBlog (@AlphaBetaBlogFR) November 4, 2022

Jean Giono nous donne une solution qui nécessite un équipement minimum et peut se pratiquer n’importe où.

Si tu n’arrives pas à penser, marche.

Si tu penses trop, marche.

Si tu penses mal, marche encore.Jean Giono

Berengo Gardin pic.twitter.com/T9Jc2QUd5Q

— Laurence (@f_lebel) October 31, 2022

David Le Breton écrit souvent, et fort bien, sur la marche : Marcher – Eloge des chemins et de la lenteur, ou encore Marcher la vie – Un art tranquille du bonheur.

Antoine de Baecque marche beaucoup. Et il écrit. Une histoire de la marche, La Traversée des Alpes, et, au pays de Giono, Ma transhumance.

Jacques Lacarrière (1925-2005) fut aussi un grand marcheur : La Table Ronde a réédité en poche Chemin faisant suivi de La Mémoire des routes. Il a aussi écrit En cheminant avec Hérodote. L’été grec, paru en 1976, fut un grand succès.

De Jean Giono (1895-1970), les Chroniques romanesques en Quarto chez Gallimard.

Hmmm, ce retweet d’Etienne ressemble à un adieu. En plus, il n’a pas gazouillé depuis le 3 novembre.

https://twitter.com/E_Dorsay/status/1588105300682461184?s=20&t=7j5xUqtE1ihkublUpwkMvQ

C’est la fin de partie dans mon potager du Vexin. J’ai arraché tous les pieds de tomate, il reste des pommes dans les trois pommiers, quelques courges, des salades, de l’oseille, des betteraves et quelques feuilles de verveine-citronnelle.

Dans 15 jours, le rideau sera baissé jusqu’à Pâques. Mais le potager sera de retour avant, car je commencerai à faire des plants dès février. D’ici là, vous avez quartier libre.

Pour recevoir une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 44 de 2022. Marchez.

Power to the People

Si vous avez manqué les précédents épisodes, je rappelle que 3 sociétés de gestion, BlackRock, Vanguard et SSGA, détiennent principalement via leurs fonds indiciels d’importantes participations dans presque toutes les sociétés cotées du monde.

Elles ont dans le capital des sociétés étatsuniennes un poids important. Et elles votent systématiquement lors des assemblées générales. Généralement en faveur des résolutions présentées par le conseil d’administration, mais pas tout le temps.

BlackRock est le plus grand et le plus visible des trois : premier gérant d’actifs au monde en encours, la société est cotée, donc publie beaucoup d’informations, et son dirigeant, Larry Fink, a choisi d’être visible, notamment en écrivant tous les ans aux dirigeants des sociétes cotées.

Pour leur dire que le changement climatique est un vrai risque économique, dont il doivent tenir compte.

BlackRock est naturellement devenu la cible des militants de l’environnement, qui l’accusent de ne pas en faire assez.

Et d’une frange belliqueuse du parti républicain, qui l’accuse d’en faire trop et de promouvoir un capitalisme woke (j’en ai parlé ici).

L’an dernier, BlackRock a eu une idée de génie : « Et si on permettait à certains des investisseurs institutionnels2 dans certains de nos fonds de voter eux-mêmes directement lors des assemblées générales des sociétés détenues par ces fonds ? »

Chacun peut voter comme bon lui semble : les pro-environnement pourront voter en faveur des résolutions dissidentes demandant aux sociétés plus de transparence et plus d’efforts en matière d’environnement. Les anti-environnement pourront voter contre ces mêmes résolutions.

Tout le monde sera content dans le meilleur des mondes capitalistes et une parfaite démocratie actionnariale règnera.

Le programme Voting Choice était né (j’en avais parlé ici).

Larry Fink a repris sa plume pour écrire de nouveau aux dirigeants d’entreprises cotées et aux clients de BlackRock.

With Voting Choice, Larry Fink wants to "enhance corporate governance by injecting important new voices into shareholder democracy" https://t.co/2ddKBuKB6B

— Philippe Maupas (@philmop) November 4, 2022

Il est enthousiaste :

Un an après son lancement, je suis convaincu que Voting Choice a le pouvoir de transformer la relation entre les détenteurs de capitaux [« asset owners »] et les entreprises. S’il est largement adopté, il peut améliorer la gouvernance d’entreprise en injectant de nouvelles et importantes voies dans la démocratie actionnariale.

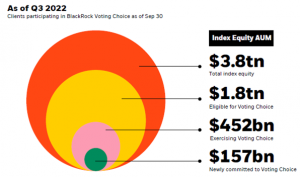

Près de la moitié des actifs actions indiciels de BlackRock sont éligibles au programme. 25% des 1800 milliards de d’actifs élibles au programme y participent.

En matière de vote, 4 politiques sont proposées :

- Les clients votent exclusivement eux-mêmes.

- Les clients votent eux-mêmes sur les sujets qui leur importent et s’en remettent à BlackRock sur les autres sujets.

- Les clients choisissent parmi les politiques de vote des fournisseurs de conseil en vote référencés dans le programme (ISS dès le lancement de Voting Choice, Glass Lewis depuis novembre 2022).

- Les clients continuent de déléguer à BlackRock l’intégralité de leurs votes.

Jusque là réservé aux seules stratégies indicielles, le programme Voting Choice est étendu à certaines stratégies actions systématiques (actives).

Le programme sera également étendu en 2023 à certaines stratégies commercialisées au Royaume-Uni, grâce à un partenariat avec Proxymity, une plate-forme de communication digitale pour les investisseurs. Les investisseurs privés pourront ainsi voter.

Fink rappelle que

contrairement aux fonds gérés activement, qui peuvent vendre l’action d’une société dont ils estiment qu’elle a une mauvaise gouvernance, et le font, les fonds indiciels sont des investisseurs de long terme. Les fonds gérés activement aux Etats-Unis détiennent une action pendant 18 mois en moyenne. Pour un fonds indiciel comparable, la durée moyenne de détention est de 20 ans.

C’est pour cette raison que BlackRock, premier gérant d’actifs indiciels au monde par les encours, a un département « stewardship » qui sert de relais entre les investisseurs dans ses fonds et les sociétés dans lesquelles les fonds sont investis.

Et c’est pour aider le monde à entrer dans « une nouvelle ère pour la démocratie actionnariale » que Voting Choice a été introduit.

Et la veuve de Carpentras ?

Pour le moment, seuls certains investisseurs dits « institutionnels » peuvent accéder à Voting Choice. Mais si l’on parle de démocratie actionnariale, il est important que les investisseurs privés soient également éligibles.

On a vu que les particuliers investis dans certains fonds gérés par BlackRock au Royaume-Uni pourraient voter à partir de 2023.

Fink mentionne également le fait qu’aux Etats-Unis, les particuliers clients du service Aperio3 peuvent également voter.

La nouvelle frontière de la démocratie actionnariale, c’est donc de permettre à la veuve de Carpentras de voter.

Elle le fait déjà religieusement depuis 1913 à l’assemblée générale annuelle de L’Air Liquide, il faut qu’elle puisse le faire quand elle détient dans son agence du Crédit Agricole des FCP gérés par Amundi, lesquels sont vraisemblablement eux aussi actionnaires de L’Air Liquide.

La deuxième société de gestion mondiale en encours après BlackRock, Vanguard, qui sert 30 millions de clients particuliers, vient d’annoncer un test pour le début de l’année 2023.

Vanguard testera début 2023 aux 🇺🇸 un système permettant aux particuliers investis dans ses fonds de voter aux assemblées générales des sociétés en portefeuille https://t.co/G9x3fE2JK5

— AlphaBetaBlog (@AlphaBetaBlogFR) November 3, 2022

Selon Eric Balchunas (source), Vanguard est le premier actionnaire de 69% des sociétés présentes dans l’indice S&P 500, contre 7% pour BlackRock, avec une participation moyenne de 8% du capital.

Je rappelle que Vanguard est une exception dans l’univers de la gestion d’actifs, puisque la société est détenue par les fonds qu’elle gère, donc indirectement par les investisseurs dans ces fonds.

Ses actionnaires sont donc ses clients, ce qui lui permet de n’avoir à servir qu’un maître.

Pour Jack Bogle (1929-1919), le fondateur de Vanguard, le drame des sociétés de gestion traditionnelles est d’avoir deux maîtres à servir : leurs actionnaires et les investisseurs dans leurs fonds (source).

Quand on sert deux maîtres, ce sont les actionnaires qui sont le mieux servis, pas les investisseurs dans les fonds.

L’objectif du test est de permettre aux particuliers de décider comment leurs votes doivent être exercés pour certains fonds actions gérés par Vanguard.

Parmi les options proposées :

- voter en faveur des résolutions présentées par le conseil d’administration des sociétés ;

- continuer de laisser Vanguard voter au nom des investisseurs dans les fonds ;

- choisir de ne pas voter du tout ;

- choisir parmi les politiques de votes de spécialistes du conseil en vote.

Je n’ai pas trouvé en ligne le communiqué de presse de Vanguard repris par les médias financiers. Aucun ne mentionne la possibilité pour les particuliers de voter eux-mêmes directement.

Le 13 octobre dernier, Charles Schwab, un des principaux courtiers en ligne aux Etats-Unis, avait annoncé que sa filiale Schwab Asset Management, allait lancer un programme pilote pour sonder les particuliers investis dans 3 fonds actions Etats-Unis au sujet de leurs préférences de vote.

Ces sondages qui portent sur des principes généraux et pas sur les résolutions effectivement soumises au vote des actionnaires, serviront à informer les décisions de Schwab Asset Management.

Le toujours excellent Matt Levine de Bloomberg nous rappelle que la plupart des résolutions votées en assemblée générale n’ont pas un caractère contraignant pour les sociétés.

Il considère en outre que fragmenter le vote des grands gérants d’actifs en permettant aux investisseurs dans leurs fonds de voter eux-mêmes ou de suivre les politiques de vote proposées par ISS ou Glass Lewis revient probablement à diminuer le pouvoir des investisseurs, ces derniers étant plus dispersés.

C’est probablement ce que de nombreuses personnes veulent ! Si vous pensez que le pouvoir des actionnaires est mauvais — pour des raisons d’antitrust ou de capital woke, ou parce que vous êtes un PDG et trouver les actionnaires pénibles — alors que les actionnaires aient moins de pouvoir est un résultat positif. Mais je ne suis pas sûr qu’il s’agisse d’une révolution en matière de démocratie actionnariale.

J’attends avec impatience les premières initiatives des grands gérants d’actifs européens. Gardons cependant en tête que toute l’assurance vie en France sera de fait exclue, puisque c’est l’assureur qui est investisseur dans les unités de compte, et pas les assuré.e.s.

Le grand soir de la démocratie actionnariale pour la gestion d’actifs en France n’est pas pour demain.

De Jack Bogle, on pourra lire en français Le petit livre pour investir avec bon sens. En anglais, on pourra lire John Bogle on Investing.

Et sur l’impact phénoménal de Jack Bogle et de Vanguard sur la gestion d’actifs, on lira le livre d’Eric Balchunas de Bloomberg, The Bogle Effect – How John Bogle and Vanguard Turned Wall Street Inside Out and Saved Investors Trillions.

Les « Je sais tout » (ou Presque rien ?)

Giovanni Pico della Mirandola (Jean Pic de la Mirandole), né en 1463 dans le duché de la Mirandole et mort en 1494 dans la république de Florence, était un érudit qui consacra sa courte vie au savoir. On dit qu’à 18 ans il savait 22 langues.

Plus de 5 siècles après sa mort, alors que les réseaux sociaux nous permettent en théorie d’accéder à toute la mémoire du monde, on cherche en vain l’héritier de Pic de la Mirandole.

A la place, on a une hyper-segmentation des savoirs — parfois hélas des non-savoirs — notamment sur les chaînes d’information en continu, qui doivent tirer de leur manche l’expert en virologie pour gloser sur le Covid, l’expert géostratégique pour parler de la guerre d’agression de la Russie contre l’Ukraine, l’expert en sinologie pour disserter sur le pouvoir de Xi Jinping.

Heureusement, sur un segment de ce marché de l’expertise existent des Pic de la Mirandole modernes.

Certains gérants actifs.

Ils ont un avis — forcément autorisé — sur tout : le Covid, l’agression russe, le pouvoir absolu de Xi, l’inflation, les politiques des banques centrales, le prix du marché japonais, l’état de santé mentale d’Elon Musk, le potentiel du métavers.

Ils ont souvent tout vu venir, mais — beaucoup plus impressionnant — ils savent exactement comment ces événements imprévisibles qu’ils ont prévus vont impacter les marchés.

Ils susurrent même parfois des conseils dans l’oreille des banquiers centraux, ces grands enfants toujours susceptibles de commettre une policy error qui entraverait la marche en avant triomphale des marchés.

Pourtant, pour Joe Wiggins, CFA, du blog Behavioural Investment, il existe un super pouvoir rarement utilisé quand on gère activement des capitaux : celui de ne pas avoir d’opinion.

"The ability to not have a view on most subjects is a major advantage, just one that is incredibly difficult to exploit."

— by @BehaviouralJoehttps://t.co/jyTY1yn6gL

— Philippe Maupas (@philmop) November 2, 2022

Pour lui, il est mal vu de dire « Je ne sais pas ». C’est pourtant souvent la meilleure option pour un gérant.

Nous opérons dans un environnement hautement complexe et incertain, dans lequel la plupart des prédictions sont soit difficiles, soit impossibles. Être bien calibré, ça veut dire n’avoir fréquemment pas d’opinion.

Wiggins voit deux raisons à l’attrait irrésistibles des prédictions pour les gérants :

- l’excès de confiance, le fait de nous croire meilleur que nous ne le sommes ;

- et le fait que les clients attendent de leurs gérants qu’ils en fassent.

Dans des marchés imprévisibles, il est rassurant de savoir que quelqu’un est à la barre. On a ainsi l’impression que quelqu’un contrôle la situation.

C’est par exemple le cas avec les fonds d’allocation d’actifs tactique, qu’on appelle parfois fonds flexibles en France.

En dépit de leur historique de performance très médiocre, ils continuent de promettre aux investisseurs de leur faire bénéficier d’une bonne partie des hausses et de les mettre à l’abri d’une bonne partie des baisses, grâce aux pouvoirs surhumains de leurs gérants pour anticiper les événements futurs.

Récemment :

- le Covid et son impact sur les marchés (combien de Pic de la Mirandole avaient prévu : 1. L’arrivée du Covid ; 2. Le fait qu’après une forte baisse, les marchés allaient repartir à la hausse ?) ;

- l’agression russe contre l’Ukraine ;

- le retour de l’inflation.

Pour Wiggins, avoir des vues sur tout conduit à multiplier les transactions, lesquelles induisent des frais qui viennent réduire la performance.

Quand est-il utile d’avoir des vues ? Pour le savoir, Wiggins estime qu’il faut se poser deux questions :

- Est-il raisonnable d’avoir une opinion (s’agit-il de quelque chose que nous pouvons prédire) ?

- Quelle est la probabilité d’avoir raison ?

Selon lui,

nous ne devrions exprimer des vues affirmées et prendre des positions sur les marchés que quand nous avons un horizon de long terme et un niveau de preuve robuste suggérant que la probabilité que notre vue se réalise est élevée.

Ne pas avoir d’opinion sur tous les impondérables des marchés financiers peut apparaître comme de l’ignorance, mais pour Wiggins, l’ignorance, c’est au contraire de prétendre pouvoir prévoir l’imprévisible.

Le titre de cette vignette est un clin d’oeil à un superbe livre du philosophe Vladimir Jankélévitch (1903-1985), Le Je-ne-sais-quoi et le Presque-rien.

Il y a quelques semaines, Cynthia Fleury nous avait fait passer Un été avec Jankélévitch sur France Inter. Un bonheur.

Morgan l’enchanteur

Morgan Housel est mon blogueur financier préféré. Il ne parle pourtant que rarement des marchés financiers. Il ne fait bien entendu aucune prédiction. Il parle des invariants de la nature humaine, qui font que nous répétons souvent les mêmes erreurs.

Il était la semaine dernière l’invité de l’excellent podcast de Morningstar, The Long View, animé par Christine Benz et Jeff Ptak, CFA.

"The ultimate purpose [of money] is to control your time ⌚ and just be able to do what you want, when you want, with whom you want."

Morgan Housel is the guest of The Long View podcast 🎙️ hosted by @christine_benz and @syouth1. https://t.co/dsociNRPhu— Philippe Maupas (@philmop) November 3, 2022

Ptak l’interroge sur le pouvoir du storytelling.

Housel répond en prenant l’exemple des étudiants à l’université qui apprennent par cœur des formules et des théorèmes en vue d’un examen de science. Le lendemain, ils ont généralement tout oublié. Selon lui, les bonnes histoires sont beaucoup plus puissantes, car elles sont mémorisées pendant des années.

Dans son domaine — écrire pour aider les investisseurs —, il est préférable de trouver la bonne histoire pour aider ses lecteurs à mémoriser durablement certains enseignements et certains principes.

Housel mentionne une notion de psychologie, la malédiction du savoir (the curse of knowledge).

Selon la définition de Wikipedia4.

La malédiction de la connaissance est un biais cognitif qui survient lorsqu’une personne, communiquant avec d’autres personnes, suppose inconsciemment que les autres ont les mêmes connaissances pour comprendre.

Ce biais peut affecter tous les « sachants », quelle que soit leur domaine de savoir, quand ils s’adressent à une audience de « non-sachants » : les médecins quand ils parlent à leurs patients, les conseillers financiers quand ils parlent à leurs clients.

Souvent, hélas, les patients ou les clients n’osent pas interrompre leur médecin ou leur conseiller financier pour lui dire qu’ils ne comprennent pas ce qui vient d’être dit.

Je pense que si vous pouvez retirer les aspects techniques de la finance et vous contenter de raconter des histoires sur la façon dont les gens réagissent face au risque — ne parlons surtout pas du modèle d’évaluation des actifs financiers, de la courbe de taux, ou de choses du même genre — raconter une histoire sur la façon dont les êtres humains réagissent face au risque et à l’incertitude, et comment ils se sentent quand les marchés baissent de 20%. Ne prédisez pas que le marché va baisser de 20%. C’est une chose bien trop difficile à faire. Parlez plutôt de l’état d’esprit des gens quand on leur dit que le marché pourrait baisser de 20%. Je crois que vos clients auraient de l’empathie pour cette approche, et qu’elle restera durablement dans leur esprit.

Christine Benz demande alors à Housel si certains conseillers financiers n’ont pas tendance à volontairement complexifier leur communication pour que leurs clients aient l’impression qu’ils sont compétents.

Housel estime que, quand c’est le cas, c’est « innocemment intentionnel ».

Selon lui, les conseillers financiers sont souvent intelligents, souvent très bien formés et souvent très bien payés. Pour ces trois raisons, ils ne veulent pas de donner des conseils simples.

Nombre d’entre eux veulent également justifier leurs honoraires. Parler en utilisant des mots faciles à comprendre, faire des phrases courtes et donner des conseils simples leur donnerait l’impression de ne pas justifier leur rémunération.

Housel fait une analogie avec la lutte contre le cancer : quand on demande à des oncologues réputés pourquoi ils ne passent pas plus de temps à expliquer que la prévention des cancers est importante, ils expliquent que ça n’est pas aussi intellectuellement stimulant que de chercher à vaincre le cancer quand il s’est déclaré.

Alors même que la prévention est beaucoup plus efficace.

Je pense qu’une telle ironie existe aussi en finance, où il y a des conseils qui sont tellement évidents et ennuyeux, tout en étant très efficaces : épargner plus, faire des versements réguliers, dépenser moins que ce que l’on gagne. Ces conseils les plus simples et les plus basiques ne sont pas assez intellectuellement stimulants pour qu’un conseiller intelligent veuille les dispenser à ces clients, même s’ils marchent très bien.

Si vous lisez l’anglais, Housel écrit sur le blog de Collaborative Fund, une société qui gère des fonds de capital-investissement. Son compte Twitter est ici.

Il est aussi l’auteur d’un best-seller, The Psychology of Money – Timeless Lessons on Wealth, Greed, and Happiness, vendu à 2 millions d’exemplaires et traduit en français : La psychologie de l’argent – Quelques leçons intemporelles sur la richesse, la cupidité et le bonheur.

Des nouvelles du #H2Ogate

Lars Windhorst, c’est l’homme qui a du mal à déposer les comptes de certaines de ses sociétés dans les temps. Ceux de Tennor, sa holding domiciliée aux Pays-Bas, ne l’ont pas été depuis 2019.

Les comptes 2021 de La Perla Fashion Holding, société cotée sur Euronext Growth Paris, n’ont toujours pas été déposés. Fin avril 2022, la société avait annoncé qu’il y aurait du retard, pour cause de Covid en Asie (prétexte risible), et que la publication aurait lieu en juin.

Le 4 novembre 2022, toujours rien.

#H2Ogate

Lars Windhorst, c'est l'homme aux comptes tardifs. La Perla, dont des fonds #H2OAM détenaient 9,5%, avait utilisé une excuse risible pour retarder la publication de ses comptes 2021. Début novembre, toujours rien. Que fait Euronext 😴 ? https://t.co/As7EwwclP7 pic.twitter.com/iP5SbXGj4a— AlphaBetaBlog (@AlphaBetaBlogFR) November 2, 2022

Ce n’est sans doute pas avec la trésorerie de La Perla que Tennor pourra rembourser les 550 millions d’euros promis par Windhorst dans un entretien avec le Financial Times en août 2022 « dans les semaines à venir ».

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente : au 3 novembre 2022, seuls 2 fonds avaient effacé la baisse russe.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement en juillet 2022 de la part de Tennor.

Voilà où on en est au 3 novembre 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 30 septembre 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

Les produits dont il a été question dans ma semaine Twitter 44 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 44 de 2022. Sayōnara. さようなら.

Photo Johannes Plenio sur Unsplash

- Chronique parue dans le numéro de novembre 1965 de la revue Adam. Le mois et l’année de ma naissance ! J’ai échappé de peu au loup !

- Fonds de pension, fonds de dotation, compagnies d’assurance par exemple.

- Aperio est un fournisseur de solutions permettant de construire des portefeuilles répliquant des indices sur mesure — « Direct Indexing » — racheté en novembre 2020 par BlackRock. Les clients de la division Aperio sont des particuliers très fortunés et des institutions, qui investissent dans l’enveloppe des SMA (separate managed accounts).

- Site consulté le 6 novembre 2022 à 18 heures.

2 réponses sur « Ma Semaine Twitter 44 de 2022 »

Bonne prédiction

Conclusion : quand tout va bien sur les marchés, la gestion passive est à privilégier mais en période de baisse des marchés, la gestion active devrait s’imposer.

L’œil de Linxea #16

Merci pour ces variations Linxea !