Pendant l’implosion de la supernova FTX, les gérants actifs et distributeurs de produits gérés activement continuent de composer leurs variations sur un thème.

Le thème ?

2023 sera l’année du stock-picking.

L’automne et l’hiver sont propices à ces petites musiques, toujours amusantes, parfois ridicules.

La palme de la complexité revient à Carmignac Gestion, dans un plaidoyer en faveur de la gestion active en date du 19 octobre intitulé « Les atouts de la gestion active« .

Cette gestion active « nécessite de se forger une opinion par un travail accru, du courage pour mettre en œuvre la stratégie qui en résulte et l’assumer, et de l’indépendance pour avoir la liberté de le faire. »

Après un long développement arrive la variation, proustienne, à laquelle j’ai ajouté des italiques pour en faciliter la lecture :

Le retour de l’inflation marque aussi celui des cycles économiques mis sous l’éteignoir pendant plus d’une décennie par les banques centrales et leurs mesures de soutien artificiel à l’économie (taux d’intérêt très bas, injections de liquidités sur les marchés financiers). Un tel retour, et dans son sillage celui de la volatilité sur les marchés financiers, doit pouvoir constituer une opportunité pour la gestion active de démontrer sa capacité à gérer sur le long terme l’épargne de ses clients.

Je répète :

Un tel retour […] doit pouvoir constituer une opportunité pour la gestion active de démontrer sa capacité à gérer sur le long terme l’épargne de ses clients.

C’est emberlificoté, ça n’en finit pas, ça a dû faire des allers-retours multiples avec la conformité et être amendé à maintes reprises, et je ne suis pas sûr de comprendre ce que veut dire « la capacité à gérer sur le long terme l’épargne de ses clients ».

Est-ce que ça veut dire « la capacité de battre l’indicateur de référence des fonds » ?

Après les variations Carmignac, les variations Linxea.

Linxea est un distributeur de produits d’investissement dans des enveloppes comme l’assurance vie ou le PER.

Un distributeur sans intermédiaire comme Linxea vit des rétrocessions , donc via les fonds gérés activement.

Un lecteur d’Alpha Beta Blog a partagé avec moi une affirmation de la lettre d’information L’Oeil de Linxea numéro 16 :

Quand tout va bien sur les marchés, la gestion passive est à privilégier mais en période de baisse des marchés, la gestion active devrait s’imposer.

Ben voilà, c’est simple. Quand tout va bien (mais vous ne le savez qu’après, quand ça baisse), vous pouvez faire de l’indiciel.

Mais quand ça baisse, hein, alors il faut faire de la gestion active.

Tant pis si toutes les études (SPIVA et Morningstar Active/Passive Barometer) démontrent que c’est faux, il suffit de mettre l’affirmation au conditionnel et le tour est joué.

Vers l’Orient compliqué Linxea volait avec des idées simples. Et fausses.

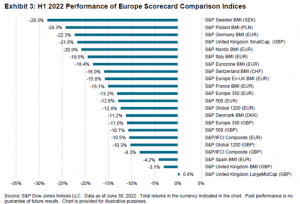

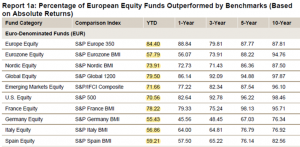

Voici les résultats à fin juin 2022 de l’étude SPIVA pour les fonds domiciliés en Europe.

Au premier semestre 2022, les marchés ont été baissiers. Très baissiers.

Quant à la gestion active, elle a fait comme d’habitude : elle a sous-performé collectivement. Encore raté !

- 84,4% des fonds actions Europe gérés activement ont sous-performé l’indice S&P Europe 350.

- 79,5% des fonds actions monde gérés activement ont sous-performé l’indice S&P Global 1200.

- 78,22% des fonds actions France gérés activement ont sous-performé l’indice S&P France BMI.

Et sur plus longue durée, c’est catastrophique.

Pas de potager le week-end dernier, nous étions dans le Poitou. 56 kilomètres à pied en 3 jours : 20 km en courant le jour 1, 11 kilomètres en marchant le jour 2, 25 kilomètres en courant le jour 3.

Cueillette des champignons en famille, à ce jeu, l’expérience prévaut et mes parents nous ont battus à plate couture. Ce bébé trouvé par ma mère pesait 638 grammes.

J’ai lu ce week-end le dernier roman d’Yves Ravey, Taormine. Le voyage d’un couple à bout de souffle en Sicile ne se passe pas du tout comme prévu parce que Luisa et Melvil Hammett décident de quitter l’autoroute, heurtent quelque chose sur un chemin et décident de ne pas s’arrêter. Ça ressemble à un polar mais ça n’en est pas un. C’est court, c’est grinçant, c’est absurde.

Quant à l’infâme Léon Sadorski, je le croyais mort, mais il ne l’était pas.

Sadorski, c’est une ordure, inspecteur principal adjoint à la préfecture de police de Paris pendant l’Occupation, dont Romain Slocombe avait raconté l’histoire dans 5 romans excellents et très noirs : L’affaire Léon Sadorski, L’Étoile jaune de l’inspecteur Sadorski, Sadorski et l’Ange du péché et La Gestapo Sadorski.

Dans L’Inspecteur Sadorski libère Paris, il trouvait un juste châtiment que je croyais définitif, mais il est de retour, mal en point et en mauvaise posture, dans J’étais le collabo Sadorski.

Pour recevoir une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 45 de 2022.

La chute d’Icare Bankman-Fried

Sam Bankman-Fried (SBF), c’est le fondateur de FTX (il en détiendrait 53%) et d’Alameda Research (il en détiendrait 90%), deux sociétés domiciliées aux Bahamas.

FTX, c’est une plateforme (un « exchange »), la deuxième plus importante, donnant accès à des crypto et à des produits dérivés sur ces crypto, avec différents niveaux d’effet de levier. FTX cible des traders sophistiqués.

Alameda Research, c’est une société de trading pour compte propre, utilisant apparemment l’argent des clients de FTX (on parle de 10 milliards de $ prêtés par FTX à Alameda) pour trader contre les clients de FTX (entre autres).

De telles pratiques sont bien entendu interdites dans les grandes juridictions financières.

Les petits arrangements entre FTX et Alameda se sont mal terminés. Ça se termine souvent très mal quand on détourne l’argent des clients pour spéculer, sauf quand on gagne de l’argent. Or Alameda a perdu beaucoup d’argent, l’argent des clients de FTX.

SBF était arrivé sur mes écrans radar le 9 août 2021.

Dans le podcast 🎧 Odd Lots, Sam Bankman-Fried de FTX et le génial Matt Levine de Bloomberg expliquent comment le marché des crypto fonctionnehttps://t.co/HSTFF4bdHA

— AlphaBetaBlog (@AlphaBetaBlogFR) August 9, 2021

Je dois avouer avoir été intéressé par son discours. SBF était beaucoup plus réfléchi que la plupart des acteurs du trading des crypto.

Sam Bankman-Fried est le co-fondateur de FTX, une des plate-formes de trading de crypto. Pas ma tasse de thé (le trading de crypto), mais cet homme est fort intéressant. Il est l'invité de l'excellent podcast 🎙️ Invest like the Best.https://t.co/VbjC1MH9bS

— AlphaBetaBlog (@AlphaBetaBlogFR) October 26, 2021

En 2022, rien de semblait pouvoir arrêter SBF, surnommé le JP Morgan des crypto. Pourquoi cette analogie ? Parce que SBF s’est porté au secours des canards boîteux des crypto du moment (3AC, Voyager Digital, Celsius), comme John Pierpont Morgan l’avait fait en 1907 en renflouant les institutions financières défaillantes.

Si même Jim Cramer le disait, c’est que ça n’était pas vrai.

Sam Bankman-Fried doles out credit lines to save crypto institutions. He's the new JP Morgan!

— Jim Cramer (@jimcramer) June 22, 2022

Le 2 mai, on apprenait qu’Emergent Fidelity Technologies Ltd, une société liée à FTX, domiciliée à Antigua-et-Barbuda, avait pris une participation de 7,6% dans le capital du courtier Robinhood — dont je parle régulièrement ici, pas en bien — pour 482 millions de $ (valeur à la clôture du 2 mai).

Arrive le tragique mois de novembre et l’implosion en vol de la constellation FTX.

Le déclencheur ? Un tweet du 6 novembre du fondateur et dirigeant de Binance, Changpen Zhao (CZ), qui dit que sa société allait vendre tous les FTT en sa possession — FTT, c’est le jeton créé ex nihilo par FTX, permettant aux clients qui les achetaient d’avoir des remises sur leurs frais de courtage — après avoir pris connaissance de « récentes révélations » (sans doute celles d’un article de Coindesk du 2 novembre sur le bilan d’Alameda Research — 14,6 milliards de $ au 30 juin 2022 —, composé majoritairement de FTT1, et de seulement 134 millions de $ de liquidités).

Pourquoi Binance détenait 530 millions de $ de FTT ? Parce que Binance avait pris une participation de 20% dans FTX 6 mois après sa création pour environ 100 millions de $ (source), participation que FTX avait souhaité racheter en juillet 2021 pour 2,1 milliards de $, payés en BUSD (le stablecoin de Binance) et en FTT (le jeton de FTX).

Pourquoi vendre les FTT, jetons modérément liquides ? Parce que s’il y en a tellement au bilan d’Alameda Research, c’est sans doute parce que FTX et Alameda multiplient les transactions entre eux pour en soutenir le cours.

D’autres investisseurs décident de faire comme Binance et vendent leurs FTT. Dans la finance traditionnelle, ça s’appelle un bank run : les déposants font la queue devant les agences bancaires pour retirer leur argent. Dans la finance décentralisée, ça s’appelle un run aussi.

Voici l’évolution du cours de FTT sur 3 mois.

Un run, ça peut se terminer mal. Celui sur FTX n'a pas fait exception : après 6 milliards de $ de sorties, la société suspendait les retraits le 8 novembre.

Après avoir critiqué CZ, SBF a fini par l'appeler au secours. Binance annonça avoir signé une lettre d'intention non contraignante lui donnant la possibilité de racheter FTX, pour y renoncer le lendemain (9 novembre) devant la profondeur du trou creusé par SBF et les risques légaux encourus aux Etats-Unis.

Selon le Financial Times, les actifs liquides de FTX s'élèveraient à 1 milliard de $ et son passif à 9 milliards. La société est donc insolvable.

Les 134 sociétés du groupe FTX se sont placées le 11 novembre sous la protection de la loi américaine sur les faillites, SBF a pris la porte (source).

Emergent Fidelity Technologies Ltd ne fait pas partie des 134 sociétés, ce qui ne laisse pas de surprendre. La participation dans Robinhood, si elle est toujours de 7,6% du capital, vaut 665 millions de $ (au cours de clôture du 11 novembre).

Dans la nuit du 11 au 12 novembre, FTX annonce que 600 millions de $ ont été retirés frauduleusement de la plateforme.

Sam Bankman-Fried est vraisemblablement un fraudeur. Un fraudeur doué pour le storytelling, mais un fraudeur.

Je rappelle qu'il s'était payé Bill Clinton et Tony Blair lors de la conférence Crypto Bahamas en mai dernier.

Voici ce que j'écrivais alors :

L’écosystème des crypto-actifs a beaucoup d’argent à dépenser pour essayer de transformer ce qui n’est qu’une pyramide de Ponzi en une classe d’actifs légitime.

Il était donc naturel que de prestigieux menteurs non repentis soient achetés par les organisateurs de la conférence Crypto Bahamas qui s’est tenue du 27 au 29 avril.

Is this the top? Are we there yet? pic.twitter.com/7kTgWCHOoz

— Katie Martin (@katie_martin_fx) April 29, 2022

Dans la même semaine Twitter, je mentionnais l'épisode stupéfiant du podcast Odd Lots, dans lequel SBF décrivait le yield farming. Matt Levine, après avoir entendu la description du nouveau John Pierpont Morgan, a dit que cette description était celle d'une pyramide de Ponzi. Ce que SBF n'a pas vraiment nié.

Quand c'est trop beau pour être vrai, ça ne l'est généralement pas (vrai). Même quand on se paie Clinton et Blair.

Surtout quand on se paie Clinton et Blair.

En plus, SBF ne lit pas de livres. Si ça n'est pas un red flag.

This, from an interview with Sam Bankman-Fried (whose crypto exchange has just imploded) is very funny. That loser Tolstoy. Think of the time he could have saved. pic.twitter.com/esRKWwDSfy

— Tom Sutcliffe (@tds153) November 13, 2022

I think, if you wrote a book, you fucked up, and it should have been a six-paragraph blog post.

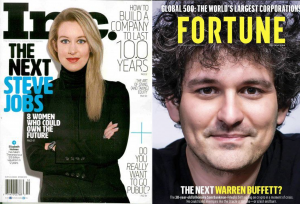

Si Elizabeth Holmes, la fondatrice de Theranos — autre fraude — est effectivement condamnée aux 15 ans de prison requis par le juge (source), SBF aura une petite idée de ce qui l'attend. La lecture pourra l'aider à tenir le coup. Je lui conseille Bad Blood de John Carreyrou, c'est justement l'histoire de Theranos.

Ah, j'oubliais. A gauche, Elizabeth Holmes, à droite, Sam Bankman-Fried.

Le prochain ? Tether ? Binance ?

Gouvernance d'entreprise

Aswath Damodaran est professeur de finance à la Stern School of Business de New York University et c’est un des spécialistes de la valorisation des entreprises.

Je parle régulièrement de lui ici. C’est une des sources d’information les plus intéressantes que je connaisse. Source gratuite de surcroît : suivez-le sur Twitter ; lisez son blog Musings on markets.

J'avais parlé ici de son scepticisme total vis-à-vis de l'ESG.

Je suis impatient que ce concept [l’ESG] meure, mais je crains qu’il y ait trop d’argent à gagner pour qu’il meure rapidement. Ce sera une lente et pénible agonie, et, devinez quoi ? ils créeront un nouveau mot à la mode pour remplacer ESG. Parce que dans l’histoire, ce qu’on appelle ESG s’appelait ISR et RSE. J’aimerais que l’acronyme se transforme en RIP mais je suis sûr qu’ils vont trouver quelque chose d’autre pour le remplacer.

Il consacre en ce moment une série de billets à Meta (Facebook). Le premier est consacré à la gouvernance de l'entreprise, et à la gouvernance d'entreprise en général.

Dans le premier billet d'une série de trois sur Meta, Aswath Damodaran se penche sur la gouvernance de l'entreprise en particulier, et sur la gouvernance d'entreprise en général, et c'est exceptionnel. https://t.co/8ADYWs9Glt

— AlphaBetaBlog (@AlphaBetaBlogFR) November 8, 2022

La forte chute du cours de l'action Meta a remis la gouvernance sur le devant de la scène.

Comme cela fait 30 ans que je suis témoin de ces multiples réveils, je crois cyniquement que rien de productif ne sortira des discussions, dans la mesure où nous semblons avoir perdu de vue ce qu'est la gouvernance d'entreprise et pourquoi elle est importante pour les investisseurs.

Pour lui, il faut redonner le pouvoir aux actionnaires, pouvoir qui leur a été retiré.

Selon moi, pour qu'il se produise un changement réel en matière de gouvernance d'entreprise, nous devons redéfinir ce qu'est une bonne gouvernance d'entreprise, en nous éloignant d'une notion centrée sur le conseil d'administration, consistant à cocher des cases, pour une notion visant à donner aux actionnaires le pouvoir de changer la direction des entreprises si c'est ce qu'ils décident de faire.

Selon lui, les entreprises ont un cycle de vie, et en fonction du moment du cycle dans lequel elles se trouvent, elles ont besoin d'une direction générale ayant des compétences différentes. Il est donc important que les actionnaires puissent limoger une équipe de direction quand elle n'est plus adaptée à la phase du cycle de vie de l'entreprise.

Damodaran fustige donc les actions à droits de vote multiples qui se sont multipliées, notamment chez les géants de la tech, lesquelles actions permettent à des fondateurs minoritaires dans le capital de contrôler une majorité des droits de vote.

Grâce à de telles actions, Mark Zuckerberg contrôle 57% des droits de vote avec 13,52% du capital de Meta. Conséquence : il fait ce qu'il veut.

Investir dans Facebook et se plaindre que Mark Zuckerberg ne vous écoute pas, c'est comme être marié avec une des [soeurs] Kardashian et se plaindre que votre intimité est envahie.

Les raisons expliquant le développement de ces actions à droits de vote multiples ?

- Alors que le New York Stock Exchange, la bourse dominante aux Etats-Unis pendant la majeure partie du 20è siècle, interdisait ces actions, ses rivaux, l'American Stock Exchange et surtout le Nasdaq, les ont autorisées. C'est ainsi que le Nasdaq est devenue la principale place de cotation des valeurs technologiques.

- Le culte des fondateurs a également joué un rôle. 'Dans le cas de sociétés comme Google et Facebook, et particulièrement au moment de leur introduction en bourse, de nombreux investisseurs, parmi lesquels les plus grands institutionnels, étaient prêts à troquer leur pouvoir de changer la direction générale contre la possibilité d'investir dans des sociétés dirigées par "de jeunes génies de la tech".'

- Les investisseurs ont été paresseux. "La plupart d'entre nous, les investisseurs, ont choisi de nous priver volontairement de nos droits de vote, parce que nous voulions des actions du "prochain gros truc". En le décidant, nous avons l'avons justifié en prétendant que nous n'aurions pas besoin d'exercer nos droits de vote avant longtemps."

- Pour les investisseurs mécontents de l'existence d'actions à droits de vote multiples, les régulateurs — forcément laxistes — auraient dû les interdire. "Je comprends ce que vous voulez dire, mais n'oubliez pas que l'inertie, la paresse ou le suivisme qui vous ont conduits à acheter des actions à deux classes [les ordinaires pour vous et les actions à droits de vote multiples pour les fondateurs] survivront à une interdiction réglementaire. Les régulateurs ne peuvent pas nous protéger contre nos pires instincts !"

Relégation

Avec la gestion thématique, l'ESG est une des planches de salut de la gestion active, attaquée de toutes parts par la gestion indicielle à bas coûts.

L'Europe est en pointe, et la France a été pionnière avec des réglementations nationales précoces. L'Union Européenne a pris le relais avec un règlement, SFDR (Sustainable Finance Disclosure Regulation), entré en application au 10 mars 2021 pour les sociétés de gestion de portefeuille.

SFDR a créé 2 catégories de produits :

- Ceux qui promeuvent des caractéristiques environnementales et/ou sociales (produits dits « article 8 ») ;

- Ceux qui ont pour objectif l’investissement durable (produits dits « article 9 »).

Les fonds qui ne sont ni article 9, ni article 8 sont article 6, ce qui n'est pas idéal pour leur collecte auprès des investisseurs, de plus en plus nombreux, désireux d'investir dans des fonds... euh, des fonds comment d'ailleurs ? des fonds qui contribuent à sauver la planète ?

L'AMF rappelait en janvier 2021 qu'il "[revenait] aux sociétés de gestion d’identifier les produits relevant des articles 8 et 9 du règlement SFDR et d’appliquer les exigences de transparence correspondantes prévues dans le règlement."

L'AMF précisait également ceci :

A ce stade, l’AMF ne prévoit pas de préciser les définitions dans le règlement SFDR. Des clarifications pourraient, en revanche, être apportées ultérieurement par la Commission européenne ou les autorités européennes de supervision.

Ces définitions n'étant pas assez précises, la commission européenne a dû apporter des clarifications. Mais entre-temps les sociétés de gestion avaient catégorisé leurs fonds sur la base des informations en leur possession.

2 grandes familles de fonds semblaient destinées à jouer dans la division la plus relevée, celle de l'article 9 :

- les fonds ayant une thématique environnementale ;

- les fonds PAB et CTB. PAB pour Paris-aligned benchmark. CTB pour climate transition benchmark.

Le Règlement européen Benchmark (EU climate benchmark) a introduit des indices de référence répondant aux objectifs en matière de réduction des émissions de CO2 de l'accord de Paris de 2015 (PAB), et de transition énergétique (CTB).

Les grands émetteurs d'ETF avaient lancé des produits répliquant des indices PAB et CTB fournis par des acteurs spécialisés comme MSCI, en les catégorisant en article 9.

La Commission européenne a adopté en avril 2022 les standards techniques réglementaires (RTS) de niveau 2 du règlement SFDR qui s’appliqueront à partir du 1er janvier 2023.

L'AMF en résume ainsi l'impact sur les sociétés de gestion :

Les nouvelles règles de transparence sur la durabilité des approches prises par les gérants de fonds « Article 8 » et « Article 9 » devraient conduire à l’introduction de nouveaux engagements extra-financiers au sein de la documentation précontractuelle de ces fonds telles que le pourcentage minimum d’investissement durable du produit (global, environnemental et social) ou son pourcentage minimum d’activité taxonomie avec ou sans obligations souveraines.

La publication des standards techniques réglementaires (RTS) de niveau 2 a conduit les sociétés de gestion à se pencher sur la classification de leurs fonds et à en reléguer certains de la catégorie article 9 vers la catégorie article 8.

Notamment les ETF répliquant des indices PAB et CTB.

En effet, les fonds article 9 doivent avoir un portefeuille composé à 100% de valeurs durables.

L'excellent site ETF Stream a appris que BlackRock et UBS AM allaient dégrader l'intégralité de leur gamme d'ETF PAB et CTB d'article 9 à article 8.

De son côté, Amundi a déclaré à Theo Andrew mener des consultations avec ses parties prenantes pour sa propre gamme d'ETF PAB et CTB.

SFDR : ce n'est pas parce que ton #ETF réplique un indice PAB ou CTB qu'il est article 9. BlackRock et UBS AM se préparent à rétrograder 21 milliards d'€ d'actifs en article 8, Amundi se pose la question.

— par @TAndrew3 https://t.co/6FK9hVQmN3

— AlphaBetaBlog (@AlphaBetaBlogFR) November 7, 2022

Quelques jours après, c'était au tour d'Invesco d'emboîter le pas pour ses ETF PAB.

#SFDR : c'est au tour d'Invesco de reléguer en article 8 toute sa gamme d'ETF PAB auparavant classifiée en article 9.

— par @TAndrew3https://t.co/pLM7IvO3Xn

— AlphaBetaBlog (@AlphaBetaBlogFR) November 11, 2022

Puis BlackRock annonçait la relégation de deux ETF thématiques, initialement déclarés en article 9 : iShares Global Clean Energy UCITS ETF (6 milliards de $ d'encours au 11 novembre) et iShares Smart City Infrastructure UCITS ETF (302 millions de $ d'encours au 11 novembre).

Cette clarification est la bienvenue : les "étiquettes" article 8 et article 9, qui ne sont pas des labels, ont orienté à leurs débuts les flux de collecte, les investisseurs et les conseillers pressés s'étant fiés à ces indicateurs imparfaits.

Je rappelle cependant que le péché capital des fonds que je regroupe sous le vocable général d'ESG est de laisser entendre qu'ils contribuent à sauver la planète. Qu'ils soient article 8 ou article 9, ce n'est quasiment jamais le cas.

Ils permettent aux investisseurs de mettre leurs placements en adéquation avec leurs convictions éventuelles, rien de plus (sauf pour les rares fonds à impact). J'en avais parlé ici.

L'indiciel ? Pas vendeur

Jonathan Clements est le responsable de l'excellent blog Humble Dollar, auquel contribuent des personnes d'horizons divers.

Il a passé près de 20 ans au Wall Street Journal, où il a été en charge de la rubrique Finances Personnelles entre 1994 et 2008. Il a écrit 1009 chroniques pendant cette période.

Dans le non moins excellent blog de Robin Powell, TEBI (The Evidence Based Investor), Clements est revenu sur sa période Wall Street Journal, et sur les difficultés qu'il avait à écrire régulièrement sur la gestion indicielle et sur les vertus de la simplicité en matière de placements.

For @ClementsMoney, "each day’s news offers little of value to longer-term investors."

— via @RobinJPowell https://t.co/RDxlEENdbA

— Philippe Maupas (@philmop) November 9, 2022

Durant un entretien annuel d'évaluation, un de ses supérieurs lui avait même demandé — sans succès — de changer d'approche pour sa chronique.

Les critiques qui lui étaient faites appartenaient à 3 familles :

- "Tu te répètes." C'est vrai, dit Clements. Semaine après semaine, je répétais le même message : les actions délivrent la meilleure performance sur longue durée, il est important de ne pas payer trop de frais et il est futile de faire du market timing. Pour lui, la répétition a des vertus pour faire entrer les messages dans les esprits. Et consacrer chaque chronique hebdomadaire à un nouveau produit aurait pu inciter les lecteurs à multiplier les transactions.

- "Tes conseils ne sont pas sophistiqués". Pour certains supérieurs de Clements, les lecteurs du WSJ étant riches et ayant de gros portefeuilles ont envie d'utiliser des stratégies d'investissement sophistiquées. Selon le journaliste, "sophistication", dans le jargon de Wall Street, est synonyme de frais élevés pour l'investisseur et donc de chiffre d'affaires élevé pour le fournisseur du produit de placement. Sont sophistiqués les hedge funds et les fonds de private equity2 A la sophistication, Clements a toujours préféré la simplicité d'un fonds actions indiciel à bas coûts largement diversifié.

- "Tes chroniques, ce n'est pas de l'actu". Seulement voilà, pour Clements, "si tu commences à avoir des heures de vol, le dernier sujet chaud ressemble de façon suspecte à un précédent sujet chaud." Le culte de Cathie Wood puis sa chute ressemblent furieusement à ce qui s'était passé à la fin des années 1990 avec des super-stars éphémères qui s'appelaient Ryan Jacob ou Garrett Van Wagoner. Les médias financiers, comme tous les médias, doivent produire constamment du contenu, qu'il soit pertinent ou pas. Que le Dow Jones monte ou pas importe peu, ce qui est important, c'est que le marché, ouvert 5 jours par semaine, est une source inépuisable d'actus chaudes.

Mais pour Clements "les infos quotidiennes n'ont à peu près aucune valeur pour les investisseurs de long terme."

Des nouvelles du #H2Ogate

Le 15 novembre à 9 heures, les valeurs estimatives des side-pockets H2O AM étaient toujours celles de fin septembre sur la site de la société de gestion.

Les précédentes mises à jour avaient été mises en ligne le 5 octobre et le 7 septembre. J'espère que cela n'annonce pas de mauvaises nouvelles.

#H2Ogate

J'attends avec impatience les valeurs estimatives des side-pockets #H2OAM à fin octobre. Alors que la first super senior secured note Tennor est en défaut depuis plus de 3 mois, les valo n'ont presque pas bougé depuis le 31/12/21.https://t.co/bMGSHr2B8t— AlphaBetaBlog (@AlphaBetaBlogFR) November 10, 2022

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente : seuls deux fonds ont effacé la baisse.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement en juillet 2022 de la part de Tennor.

Voilà où on en est au 9 novembre 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 30 septembre 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 45 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 45 de 2022. Sayōnara. さようなら.

4 réponses sur « Ma Semaine Twitter 45 de 2022 »

Bonjour cher Alpha Bêta

Je vous engage à lire attentivement la méthodologie des études » non indépendantes » SPIVA et Morningstar que vous citez maintenant à l’envie. N’est-il pas exact que ces 2 maisons l’une fournisseur d’indices utilisés par les ETF , l’autre majoritairement appointé par l’oligopole ETF annonceur majeur , n’est -il pas vrai dis-je que ces entreprises ont un conflit d’intérêt et pourraient utiliser ces études, les relayant à l’envie, pour promouvoir la gestion passive et ainsi contenter leurs clients/annonceurs ? Je suis surpris que vous n’ayez pas pointé ces conflits d’intérêts. Les biais comportementaux ont la vie dure même quand on a conscience de leur existence et qu’on identifie et dénonce ceux des autres. La paille dans l’oeil des autres , la poutre dans le sien.

Voici 2 liens vers le site de la sfaf ( société française des analystes financiers ) qui devrait dégrossir quelques peu les esprits et replacer l’église preseque au milieu du village. Spoiler après retraitement des biais méthodologiques des prospectus que vous citez, il s’avère que ce n’est 10-15% des fonds actifs qui sur performant à 10 ans mais 40%…..Pas de quoi s’extasier je vous l’accorde mais pas de quoi non plus crier à l’incompétence des gérants actifs comme vous le faites sans apparemment avoir pris toutes les pincettes et faire le travail de dé biaisage que vos certifications devraient pourtant vous imposer d’effectuer. La discussion est ouverte. Votre blog n’en reste pas moins passionnant. Au plaisir de vous lire

http://analysefinanciere.org/2021/09/11/fonds-actifs-etf/

https://www.sfaf.com/les-actualites-et-publications/actualite/452/a-la-recherche-dune-comparaison-de-performance-equitable-entre-fonds-actifs-et-passifs

Citer le site de la SFAF pour se faire un avis sur la question, c’est comme demander à un curé si Dieu existe, mais bon allons-y tout de même.

Que nous dit l’auteur de ces deux articles quasi identiques ? Tout d’abord que pour comparer la performance d’un fonds actif à l’évolution d’un indice, il faut choisir un indice (jusque là…) et que ce choix peut ne pas être à l’avantage du fonds considéré. C’est vrai mais le contraire l’est aussi et sur le nombre, il y a des chances pour que ça s’équilibre.

Argument #2: on comparerait les performances des fonds actifs après frais à celles de leurs indices respectifs, en oubliant que les ETF supportent eux aussi des frais. Ah. Mais en quoi les ETF seraient-ils avantagés? Je suppose que leur tour arrive quand on les compare à leurs indices, non ? Et au fait, aborder le sujet des frais quand on veut défendre la cause de la gestion active, est-ce vraiment une bonne idée ? Au passage, l’exemple fourni dans ce paragraphe semble vouloir illustrer l’argument précédent (le choix de l’indice), pas celui-ci. Ou bien je n’ai pas compris.

Le troisième argument fait état d’une méthode de comparaison qui serait partiale mais sans dire en quoi. Avec au passage un non sens certainement dû à une coquille (« début de la période » au lieu de « fin de la période »). Bref, là encore, c’est pas très clair.

Le dernier paragraphe est à l’avenant : on y apprend qu’en 2021 des fonds gérés activement ont globalement sous performé leurs compétiteurs passifs mais que ces derniers étaient derrière 88% du temps en base -très- glissante. Pour faire gagner votre favori, c’est simple, il suffit de choisir les bonnes périodes, il y en a toujours une qui lui sera favorable. L’année civile qui va du 1er janvier au 31 décembre, c’est has been !

L’appel final à « connaitre ce qui se cache derrière les chiffres » (surtout derrière ceux qu’on ne fournit pas !) est grandiose.

Bonjour,

J’ai toujours plaisir à vous lire. Vos analyses nous permettent de » limer sa cervelle à celle d’autrui » pour reprendre une citation connue.

Je vous trouve un peu dur avec le courtier Linxea. C’est un des rares contrats à proposer des ETFs en gestion libre aux coûts les plus bas du marché (en TCO), sans trop d’incitation à passer par un allocataire ou un fonds de gestion active.

Par exemple, Boursorama, à chaque arbitrage, vous fait peur en disant que vous ne savez pas gérer et vous incite fortement à passer par un allocataire.

Intencial (groupe APICIL) ne vous offrait aucun ETF jusqu’à peu.

Sur certains contrats, BNP Cardiff (dont le « Elite PER ») ne vous permet pas d’avoir d’ETF, sauf avec une dérogation et des frais supplémentaires.

Par équité pour les autres assureurs (AXA, Allianz, BPCE, Sogecap, CNP, COVEA, MACIF, MAIF, Ag2R…), ce n’est pas mieux chez eux.

Je reste d’accord avec vous que le système actuel des rétrocommissions induit un conflit d’intérêt dans la sélection des fonds.

Cordialement

@Bretville,

J’ai lu la page à laquelle vous faites référence, et je n’en ai pas été bouleversé.

J’y ai appris peu de chose sur les biais méthodologiques, mais ai noté que l’autrice fait son beurre en aidant les investisseurs à « Choisir la bonne allocation entre un fonds actif et un ETF ». Je commence à connaître M. Maupas, et ne serais pas surpris que cette phrase rejoigne la liste des Variations sur le thème « 202x sera l’année du xxx-picking »).

Dès le premier paragraphe, elle introduit subrepticement une demi-vérité de nature à fausser la perception du lecteur. SP, comme il est bien écrit, compare indices (et non fonds passifs) et fonds actifs ; SP ne peut donc pas arriver à la conclusion que les gérants sous-performent les fonds passifs.

Elle argue que SPIVA compare les fonds actifs à un indice de référence large choisi par S&P, et non à l’indice de référence officiel des fonds. Cette approche me paraît saine, car je me méfie de quiconque s’auto-évalue, ou s’auto-congratule parce qu’il a surperformé un indice composite et confidentiel de son choix. A contrario, SPIVA prend comme référentiel des repères visibles par tous.

Elle affirme qu' »Il est supposé, à tort, que la performance des fonds passifs est égale à celle des indices sous-jacents ». Etonnant. Voir commentaire ci-dessus. « Il est supposé » ne me paraît pas méthodologiquement très robuste. Qui suppose, au juste ?

La suite, vous en conviendrez je pense, est à l’avenant, fumeuse à souhait et bonne à une seule chose : soutenir le thème initial, qui au terme de la publicité s’achève sans surprise en éloge de la gestion active :

« Connaître ce qui se cache derrière les chiffres et ne pas sous-estimer l’impact de certains choix de méthode est clé pour prendre des décisions rationnelles et, ainsi, pouvoir construire des portefeuilles optimaux. »

Adoncques, merci pour ce moment, mais je n’achète pas le fund-picking version BSD.