Je ne suis plus jeune depuis fort longtemps. Et quand je l’étais, les jeux vidéo n’étaient pas encore très développés. Et quand ils se sont développés, je ne m’y suis pas du tout intéressé.

Je ne suis plus jeune depuis fort longtemps. Et quand je l’étais, les jeux vidéo n’étaient pas encore très développés. Et quand ils se sont développés, je ne m’y suis pas du tout intéressé.

C’est dire si le Métavers m’est totalement étranger. Mon Métavers à moi, je m’y plonge avec la lecture et ça me suffit.

Je connais néanmoins l’existence de Roblox, car certains blogueurs que je suis en parlent régulièrement. Packy McCormick par exemple, qui écrit fort bien sur le web 3.0.

Roblox est une plateforme de jeux vidéo qui ne développe aucun jeu vidéo. Elle fournit les outils aux gamers pour qu’ils développent leurs propres jeux et connaît un succès considérable auprès des jeunes jusqu’au collège.

La mission1 de Roblox selon son fondateur David Baszucki ?

Nous rassemblons le monde entier grâce au jeu.

L’accès à Roblox est gratuit, mais il faut payer pour utiliser certaines fonctionnalités ou équiper son avatar. Payer en Robux, la monnaie de Roblox, indexée sur le dollar.

Dans un passionnant article de Célia Laborie paru dans Le Monde2, Yannick Rochat, professeur assistant en études vidéoludiques à l’Université de Lausanne, a déclaré ceci (c’est moi qui souligne en italique) :

Roblox pousse très fortement des valeurs capitalistes. C’est un peu cynique, mais c’est finalement l’occasion de plonger les enfants dans des logiques économiques d’ubérisation auxquelles ils seront sûrement exposés plus tard dans le marché du travail.

C’est terrifiant : « plonger les enfants dans des logiques économiques d’uberisation » pour les préparer à leur vie professionnelle future.

Je ne sais pas trop ce que nous réservent la fabrique du crétin digital et le formatage de jeunes cerveaux par Roblox, mais je sais que je ne serai pas heureux dans ce Métavers-là.

J’ai mis pour la dernière fois de l’année les pieds dans la glaise de mon jardin du Vexin ce week-end.

Il y avait de vraies feuilles mortes sur le sol, celles du liquidambar.

Et subsistaient, vaillantes, quelques vraies roses.

Une page de publicité : j’animerai le 24 novembre prochain une table-ronde organisée par Gestion 21, une société de gestion entrepreneuriale spécialiste des actions françaises et des foncières cotées.

Le thème ? Sortir du brouillard de l’ESG.

Y participeront Sylvie Malécot, consultante et actuaire présidente de Millenium et membre du comité du label ISR, Lucie Pinson, fondatrice et directrice générale de Reclaim Finance, une ONG qui a pour objectif de mettre la finance au service du climat, et Daniel Tondu, président de Gestion 21.

Cette table-ronde, qui commencera à 9 heures le 24 novembre, se tiendra à la fois en présentiel au Grand Hôtel Intercontinental à Paris, et sous format webinaire.

Elle est destinée aux professionnels de l’investissement. Vous pouvez vous inscrire ici. En raison des contraintes logistiques, l’inscription en présentiel devra préalablement être validée par Gestion 21.

Avant de passer aux choses ennuyeuses, Etienne Dorsay.

S’il y a effectivement des gens qui reviennent du futur, je les remercie par avance de bien vouloir faire un rapport détaillé sur les probabilités d’effondrement de notre civilisation car je suis à court d’arguments pour éviter de m’attaquer au dossier de la SOCAPEC.

Bien à vous. pic.twitter.com/TLnLtjhgGB— Etienne Dorsay (@E_Dorsay) November 12, 2021

Bienvenue dans ma semaine Twitter 45 de 2021.

Coinbase trébuche

Robinhood est l’un des symboles de la finance -2.0. A tel point que j’ai fait une exception à mon désintérêt complet pour les résultats trimestriels des sociétés cotées pour commenter ceux de Robinhood au 3è trimestre. C’était ici.

Autre symbole de ces mondes parallèles (les métavers des crypto et des meme stocks), Coinbase.

Coinbase est la 2è plateforme de trading de cypto dans le monde3, loin derrière Binance. Mais contrairement à cette dernière, qui a pour le moment fait le choix de ne pas être régulée, Coinbase a un vrai siège social (aux Etats-Unis) et a donc fait le choix d’être régulée dès sa création.

Comme pour Robinhood ($HOOD), les résultats du 3è trimestre de $COIN ont déçu.

Les trimestriels ne m'intéressent pas, sauf pour les symboles de la finance -2.0 💎👐🚀🚀🚀. Ceux de Coinbase ayant déçu, la société demande aux investisseurs d'avoir une approche de long terme.https://t.co/Zgbkb0dUSr

— AlphaBetaBlog (@AlphaBetaBlogFR) November 12, 2021

- Baisse du chiffre d’affaires de 39% par rapport au T2

- Baisse du résultat net avant impôts de 69% (mais le résultat de $COIN est très positif, contrairement à celui de $HOOD) par rapport au T2

Le volume de transactions de la clientèle retail a chuté de 145 milliards de $ au T2 à 93 milliards au T3. Si la plus grande partie du volume provient des institutionnels, ce sont les particuliers qui contribuent le plus au résultat, car ils paient beaucoup plus cher.

Coinbase rappelle que le secteur des crypto est très volatil et encourage les investisseurs à avoir une approche de long terme.

As our year-to-date results have clearly demonstrated, our business is volatile. Coinbase is not a quarter-to-quarter investment, but rather a long-term investment in the growth of the cryptoeconomy and our ability to serve users through our products and services. We encourage our investors to take this point of view.

Je suis toujours aussi perplexe sur les crypto, qui sont pour moi de purs supports de spéculation et n’ont aucune des caractéristiques d’un produit de placement (du moins dans le monde d’où je viens et où je vis), mais je préfère de beaucoup l’approche de Coinbase dans son secteur d’activité à celle de Robinhood dans le sien.

En revanche, les missions des acteurs de la finance -2.0 me font toujours hurler (de rire ou de consternation, selon mon humeur). Celle de Coinbase ne fait pas exception (c’est moi qui souligne en italique).

We remain focused on our mission to increase economic freedom in the world with a goal of bringing 1 billion people into the cryptoeconomy.

« Augmenter la liberté économique dans le monde », c’est aussi excessif et boursouflé que « l’axe du mal »4 Mais ça marche, hélas.

Liberté, que de (trop) belles histoires on raconte en ton nom.

Sur l’importance du storytelling dans l’économie, on pourra lire Narrative Economics de Robert Shiller.

Les ARKK ne montent pas jusqu’au ciel

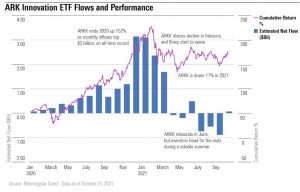

Cathie Wood est devenue fin 2020 la star planétaire de la gestion active, grâce aux performances passées stratosphériques des ETF à gestion active d’ARK Invest, la société de gestion qu’elle a créée en 2014. J’en avais parlé ici.

Ces performances étaient bien réelles, et l’équipe de gestion a été fort méritante. Le problème, c’est que l’investisseur « moyen » n’en a pas profité, comme souvent avec les produits délivrant des performances anormalement élevées.

Bien que la performance passée ne préjuge pas de la performance future, la plupart des investisseurs n’achètent QUE la performance passée. Surtout quand elle a été à 3 chiffres sur 12 mois.

Et comme la performance passée ne préjuge (vraiment) pas de la performance future, cette dernière s’est considérablement dégradée, peu de temps après une collecte massive.

Katherine Lynch de Morningstar a consacré une analyse passionnante à ARKK (ARK Innovation ETF), le produit star de la gamme ARK Invest, pour illustrer cette triste réalité du comportement des investisseurs.

For Morningstar, the experience of the average investor in ARKK has likely been disappointment as most of the inflows into the fund came right when the fund's performance was peakinghttps://t.co/wvypxbMHUB pic.twitter.com/2o2G2h6Zce

— Philippe Maupas (@philmop) November 10, 2021

En 2020, ARKK a délivré une performance de… 152.5%, la meilleure de la catégorie Actions Etats-Unis Moyennes Capitalisations Growth. Au fur et à mesure que cette performance augmentait, les investisseurs affluaient, achetant jusqu’à 1 milliard de dollars par semaine.

L’ETF avait commencé l’année avec 3,2 milliards de dollars d’encours, il la termina avec 34,4 milliards. Le gros de la collecte se fit fin 2020 et début 2021, avec 2 milliards de dollars de flux mensuels en décembre 2020 et en janvier et février 2021.

A fin février 2021, les encours d’ARKK atteignirent leur plus haut, à 51,35 milliards de dollars.

Mais comme les arbres ne montent pas jusqu’au ciel, la performance d’ARKK commença à se dégrader en février 2021, lors du premier coup de tabac sur les valeurs technologiques.

La performance 2021 à fin octobre d’ARKK est de -2,58%, alors que celle de l’indice Morningstar représentant la totalité du marché des actions Etats-Unis est de +22,37%.

Les explications avancées par les analystes de Morningstar à cette sévère contre-performance en 2021 ? La croissance des actifs d’ARKK a forcé l’équipe de gestion à investir dans de plus grandes valeurs, et à détenir une part très importante du capital de certaines valeurs moyennes (ARKK détenait plus de 10% du capital de 10 des 55 valeurs en portefeuille en février 2021).

Après les performances 2020 stratosphériques des valeurs en portefeuille ayant profité des effets du Covid-19, certaines ont connu un mauvais parcours boursier en 2021 : Zoom, Teladoc Health, Zillow et Exact Sciences.

Même si Tesla, la première ligne d’ARKK, a continué en 2021 sur sa lancée de 2020, ça n’a pas suffi.

Comme l’écrivait en janvier 2021 Jeff Ptak de Morningstar :

Que faut-il attendre de ces fonds qui ont délivré des performances annuelles supérieures à 100% ? Principalement des ennuis.

Bingo. Sur les 18 fonds ayant grimpé de plus de 100% en 2020, la moitié sont dans la seconde moitié de leur catégorie en 2021.

Comme un malheur n’arrive jamais seul, de nombreux vendeurs à découvert s’attaquent aux valeurs détenues par les ETF d’ARK Invest, comme le montre Eric Balchunas de Bloomberg.

Pretty crazy how high the ann borrow rate is on $ARKK. For context, $QQQ is 0.3% ann. This shows just how intense the desire is for some to bet against Cathie and how badly they think the ETF will fall that they'll easily recoup that borrow rate, via new note from @JSeyff and me pic.twitter.com/NNqRlYlBrM

— Eric Balchunas (@EricBalchunas) November 9, 2021

16% des actions ARKK sont vendues à découvert, en dépit d’un coût de financement très élevé (4 à 8% par an, contre 0,3% par an pour shorter un ETF sur le NASDAQ 100).

Comme vendre à découvert n’est pas à la portée de tout le monde, Bloomberg nous apprend qu’il existe depuis le 9 novembre un ETF visant à délivrer au jour le jour l’inverse de la performance quotidienne d’ARKK : Short ARKK ETF (ticker SARK), géré par Tuttle Capital Management. Frais de gestion ? 0,75% par an. Comme ARKK.

Du carbone dans le compte de résultats

Quand on met du sucre dans un réservoir d’essence, ça fait des dégâts. Et quand on injecte dans le compte de résultats des sociétés le prix de leurs émissions de gaz à effet de serre, ça fait des dégâts aussi.

C’est l’exercice auquel s’est livrée Axylia, une société spécialiste de l’ISR ayant le statut de conseil en investissements financiers.

Créée par Vincent Auriac, Axylia est l’un des pionniers de la finance durable et responsable en France.

Net Zero !

Plus vert que moi tu meurs !

Mais au fait, si les entreprises devaient payer leurs émissions de GES au prix suggéré par le GIEC, resteraient-elles bénéficiaires ?

Pour le savoir, @Axylia_ a développé le Score Carbone Axylia.

Ca pique.https://t.co/Puc0tbUA2m— AlphaBetaBlog (@AlphaBetaBlogFR) November 9, 2021

Puisque « le CO2 est le principal gaz à effet de serre, responsable du

changement climatique qui va dicter nos vies, le changement climatique est la mère de toutes les batailles et les placements financiers doivent intégrer ce constat », Axylia a créé le Score Carbone.

Axylia prend en compte toutes les émissions de CO2 « du puits à la roue, du scope 1 au scope 3 » de sociétés cotées, et leur affecte une valeur monétaire en utilisant les prix publiés par le GIEC.

Axylia calcule ainsi le coût des émissions carbone, et peut l’imputer au compte de résultat des sociétés pour voir comment leur résultat net résisterait à la vérité des prix climatiques.

Le fournisseur des données carbone est Trucost, une société spécialisée acquise par S&P Dow Jones Indices en octobre 2016.

Le prix de la tonne de carbone retenu par Axylia est de 108 euros (valeur 2019). En multipliant le nombre de tonnes de CO2 émises par chaque société par le prix (lequel évolue à la hausse tous les ans), on calcule la facture carbone de chaque société. Le montant obtenu est déduit de l’EBITDA pour donner un EBITDA ajusté du carbone.

L’EBITDA « ajusté du carbone » est rapporté à l’EBITDA afin d’en déduire le risque carbone de l’entreprise. Il en résulte un score allant de A à F, comme le nutriscore.

Les entreprises restant rentables après avoir payé leur facture carbone ont un score allant de A à C, les autres ont un score allant de D à F.

Le score carbone des entreprises permet de calculer le score carbone de fonds actions, ce que fera Axylia pour 10 000 fonds.

Vous pouvez découvrir ici l’indice Vérité 40, qui comporte les 40 plus grosse sociétés en terme de capitalisation boursière ajustée du carbone parmi les 120 plus grandes entreprises françaises cotées.

Pour obtenir la capitalisation boursière ajustée du carbone des 120 entreprise, on multiplie l’EBITDA ajusté du carbone par le rapport entre la capitalisation boursière et l’EBITDA traditionnel.

Le Score Carbone, une histoire à suivre.

Ulysse et les sirènes des marchés

Joe Wiggins, CFA, est mon blogueur préféré en matière de finance comportementale. Suivez-le et lisez Behavioral Investment.

Joe nous rappelle que dans L’Odyssée Ulysse se fait attacher au mât du bateau et demande à ses compagnons de se boucher les oreilles avec de la cire pour qu’il puisse profiter du chant des sirènes, et qu’eux (les compagnons) ne soient pas séduits par ce chant. Circé l’avait en effet prévenu que si l’équipage écoutait les sirènes, le bateau s’échouerait sur les récifs.

Pour Wiggins, l’investisseur de long terme doit utiliser la même ruse pour ne pas succomber aux sirènes du court terme qui lui susurrent en permance d’agir.

Long-Term Investors Must Make a Ulysses Pact

by @BehaviouralJoehttps://t.co/vcCNRSwtx5 pic.twitter.com/sCZ2GMctNH

— Philippe Maupas (@philmop) November 10, 2021

En effet,

La plupart d’entre nous ont des objectifs de long terme d’autant plus facile à atteindre qu’on agit moins, et cependant le bruit permanent et les narratifs des marchés nous incitent à prendre des décisions fréquentes et peu judicieuses.

Comment se met-on de la cire dans les oreilles ?

Tout simplement en n’écoutant pas les informations en provenance des marchés et en consultant aussi peu souvent que possible la valorisation de son portefeuille.

Comment s’attache-t-on au mât ?

En rendant l’action plus difficile que l’inaction.

Par exemple en clôturant son compte-titres en ligne, en égarant son mot de passe pour accéder à ses portefeuilles, ou en introduisant des éléments de friction ralentissant notre processus décisionnel5.

Les professionnels de la finance ne peuvent pas être d’accord avec cette approche : ils pensent être payés pour agir, pas pour ne rien faire ; pour être informés en permanence ; pour écouter le chant des sirènes ET éviter les récifs.

Et pourtant, la gestion active échoue collectivement à battre ses concurrents indiciels à bas coûts, comme le montrent année après année l’étude SPIVA et le Morningstar Active Passive Barometer (j’ai commenté ici les derniers résultats de ces 2 études).

Less is more.

Du côté de chez Lars

Puisque H2O Asset Management, dont les 3 vertus cardinales sont la performance, la liquidité et la transparence, s’est transformée en grande muette, j’inaugure une nouvelle rubrique, qui sera sans doute éphémère.

Une espèce de pop-up store.

Allons donc faire un tour du côté de chez Lars Windhorst, l’iceberg qui a coulé 7 Titanic gérés par H2O AM.

Né en 19766, Lars est un people du business. Alors il se prend en photo avec d’autres people. Et se poste. Mais comme il a passé l’âge d’être sur Instagram, il poste les photos sur son compte Twitter7.

J’avais aimé le voir dîner avec son ami Mike Bloomberg, ou avec son ami Marc Lasry, gérant de hedge fund et propriétaire d’un club de basketball aux Etats-Unis, les Milwaukee Bucks, ou encore recevoir le Green Prince Albert de Monaco sur Artefact, le superyacht vert construit par le chantier naval Nobiskrug racheté par Tennor en août.

J’ai adoré le voir retrouver son ami Michael Douglas.

Oui, Gordon Gekko himself, Greed is good.

It was great to meet an old friend again: Exactly 21 years ago in October 2000 Michael Douglas joined me in Berlin to celebrate the opening of our new Berlin offices. Time flies … I was very happy to meet up with Michael in London. We had a lot to talk about. pic.twitter.com/lqdE7TH4Bp

— Lars Windhorst (@LarsWindhorst) October 31, 2021

Moi j’étais plutôt fan du père, Kirk (1916-2020)8, mais passons.

Pendant que les porteurs de parts des side pockets H2O AM attendent un hypothétique remboursement depuis plus d’un an, comme Lucky et Pozzo attendaient Godot, Lars achète, vend, restructure, transige, deale.

Pendant l’été, il a effectué un nouveau versement de 35 millions d’euros, qu’il avait promis en tant qu’actionnaire du club de football Herta BSC. Car quand tu es un vrai people du business en Europe, tu dois avoir ton club de foot. Depuis la mi-2019, Lars a injecté 345 millions d’euros dans le club de Berlin9.

J’avais mentionné la semaine dernière le jugement rendu par un tribunal d’Amsterdam, déclarant que Tennor, la holding de Lars, était insolvable, et la mettant en faillite.

Lars avait rapidement expliqué que tout allait bien, puis que Tennor avait fait une transaction avec le créancier à l’origine de la plainte — la fondation Onassis — et qu’une demande d’annulation de la mise en faillite avait été faite.

Comme Lars prétendait que son groupe serait bénéficiaire et génèrerait des flux de trésorerie très positifs en 2021, je me suis intéressé aux comptes de la seule société cotée, La Perla Fashion Holding10.

Lars Windhorst affirme que le groupe Tennor et les sociétés détenues seront bénéficiaires et généreront des flux de trésorerie positifs en 2021. Jetons un oeil sur les comptes de la seule société cotée, La Perla Fashion Holding. https://t.co/ha4hnsnVgW

— AlphaBetaBlog (@AlphaBetaBlogFR) November 10, 2021

Le producteur de lingerie de luxe avait été touché de plein fouet par le Covid-19 en 2020, et ses résultats étaient épouvantables : chiffre d’affaires de 66,2 millions d’euros, perte nette de 136 millions, flux de trésorerie négatifs à hauteur de 57 millions, dette financière nette de 197 millions.

Est-ce que ça va mieux au 1er semestre 2021 ? Oui, un peu, sauf pour l’endettement.

CA de 34,2 millions d’euros, perte nette de 23,6 millions, flux de trésorerie négatifs à hauteur de 22 millions, dette financière nette de 230 millions, en forte augmentation.

Je rappelle que les flux de trésorerie servent notamment à payer les coupons et à rembourser le principal des obligations émises par une société. Quand ils sont négatifs, ça n’aide pas.

Lars avait un autre incendie à éteindre : le régulateur des marchés financiers en Allemagne, la BaFin, pris en flagrant délit d’incompétence dans l’affaire Wirecard, avait initié une enquête pénale liée à un prêt intra-groupe au sein de la galaxie Tennor, qui pouvaient constituer une infraction à la législation bancaire.

Bien que Lars ait dit que cette enquête était infondée, il a néanmoins procédé au remboursement de ce prêt de 132,5 millions d’euros, avec l’accord de la BaFin, ce qui met fin selon lui à l’enquête du régulateur.

La partie de bonneteau continue. A gauche du tableau, les porteurs de parts des 7 side-pockets H2O AM. A droite, Lars Windhorst. Sous la table, cachées, les équipes de H2O AM. Mais rassurez-vous, elles travaillent.

Dans l’intérêt des porteurs de parts, bien sûr.

Pas de nouvelles du H2Ogate cette semaine. Le site de l’AMF a été saisi d’un accès de faiblesse la semaine dernière, ne mettant à jour les valeurs liquidatives des fonds de H2O AM11 qu’une seule fois. Le site est bloqué au 5 novembre. Rendez-vous la semaine prochaine si le site de l’AMF se dégèle.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 45 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 45 de 2021. Sayōnara. さようなら.

Illustration tirée du blog de Roblox

- Dans un article paru sur le site adn.eu, David-Julien Rahmil qualifie Roblox de « machine à piquer l’argent de poche des enfants ».

- Il y en a un deuxième, tout aussi passionnant.

- FTX, qui n’est pas cotée, semble disputer à Coinbase cette 2è place.

- Le président George W. Bush avait utilisé le terme « axis of evil » pour la première fois dans son discours sur l’état de l’Union du 29 janvier 2002 pour faire référence aux pays suspectés de sponsoriser le terrorisme dans le monde après le 11 septembre.

- Les side pockets sont une mauvaise façon de ralentir ce processus. En revanche, les sites internet staliniens de certains contrats d’assurance vie en sont une bonne, quoiqu’elle ne soit sans doute pas délibérée.

- Pensez à lui souhaiter un bon anniversaire le 22 novembre, il aura 45 ans.

- Je rappelle que mon plus haut fait d’armes sur Twitter, c’est que Lars suit mon compte.

- Voir ci-dessus, il a incarné Ulysse dans le film italien du même nom de Mario Camerini, sorti en 1954 et a surtout été le Colonel Dax dans l’excellent film de Stanley Kubrick, Les Sentiers de la Gloire/Paths of Glory.

- Les résultats ne suivent pas, les entraîneurs valsent et le club est pour le moment 13è de la Bundesliga, à 13 points de l’inévitable Bayern qui caracole en tête.

- La société a été introduite par cotation directe sur Euronext Growth début septembre 2019, à savoir un peu plus de 2 mois après la publication de l’article du Financial Times dévoilant la présence de titres — actions et obligations — très peu liquides de sociétés détenues par Tennor dans des fonds gérés par H2O AM. Le flottant de La Perla Fashion Holding est limité à 3,6% du capital et il n’y a quasiment aucune transaction. Je rappelle que Woodford avait également pris des participations au capital de sociétés non cotées, que celles-ci avaient été cotées sur la bourse de Guernsey, ce qui avait eu pour effet de réduire le poids des actifs non cotés dans le portefeuille des fonds Woodford. Jusqu’à ce que la bourse de Guernsey déliste 3 des 4 valeurs. Ca y ressemble, non ? Le titre La Perla Fashion Holding avait clôturé à 5,5 € lors de son entrée en bourse. Le dernier cours de la valeur est de 3,52 €, et sa capitalisation théorique de 367 millions d’euros. Je doute que Tennor rachète la participation des side-pockets de H2O AM sur cette valorisation.

- Ainsi que celles de tous les autres fonds d’ailleurs.

2 réponses sur « Ma Semaine Twitter 45 de 2021 »

encore un excellent billet. par contre je doute que Kirk soit décédé en 1920. Ou alors dans un autre univers parallèle ?

Touché ! Je corrige.