Durant ma chronique du combat — provisoirement gagné — de tous les lobbies de la gestion et de la vente de produits de placement contre l’interdiction des rétrocessions dans l’Union européenne, j’ai vu monter en puissance un argument nouveau : celui de la souveraineté.

On le retrouve dans les récents rapports et lettres — archivés avec leurs multiples prédécesseurs dans une armoire d’où ils ne sortiront plus jamais — d’Enrico Letta sur l’avenir du marché unique (ici) ou de François Villeroy de Galhau sur la France et l’Europe (ici). Il s’y exprime de façon policée.

On le retrouve aussi dans les prises de parole des représentants des lobbies ou de leurs soutiens au Parlement européen, où il apparaît de façon beaucoup plus directe.

Lobby des « conseillers » financiers :

La problématique n’est pas celle de l’indépendance [du conseil financier au sens de MIF 2], mais celle de la souveraineté : souhaitons-nous livrer l’épargne des Européens aux Américains ?

Députée française au parlement européen :

[L’interdiction des rétrocessions] reviendrait à confier les clés du camion aux distributeurs de produits d’épargne américains et déstabiliserait toute l’industrie de la gestion d’actifs européenne.

Je ne vois pas bien comment nous allons nous y prendre pour réussir à la fois à :

- Inciter les investisseurs européens à investir plus en Europe1.

- Inciter les investisseurs européens à investir plus via des gérants d’actifs européens.

- Inciter les investisseurs européens à résister aux sirènes de la gestion indicielle, dominée par un trio de gérants d’actifs étatsuniens2.

Les marchés financiers les plus grands et les plus liquides sont aux Etats-Unis ; les plus grands gérants d’actifs au monde — qu’ils gèrent activement ou de manière indicielle — sont aux Etats-Unis ; des entités étatsuniennes détiennent plus de 60% du marché de la fourniture d’indices (voir ci-dessous).

C’est comme ça.

Bonne chance pour renverser la tendance sans remettre en cause le principe fondateur du marché unique européen, celui d’une concurrence libre, loyale et non faussée.

J’ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L’Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d’assurance vie en gestion sous mandat le moins cher (j’en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d’une remise pendant un an sur les frais d’assurance et de mandat en suivant ce lien.

Les choses sérieuses ont enfin commencé au potager : j’ai transplanté 16 pieds de tomates amoureusement bichonnés depuis mars dans mon appartement parisien.

Au premier plan, les trois pieds de verveine citronnelle qui ont hiverné sur mon balcon parisien. Leurs premières feuilles commençaient à se nécroser sous l’effet du bon air du 9ème arrondissement début mai, l’air et le sol du Vexin leur ont fait le plus grand bien.

Il n’est pas beau ce rhododendron ?

Je viens de lire un magnifique livre de Laure Adler sur Agnès Varda (1928-2019).

Je connaissais Varda la cinéaste pour avoir vu nombre de ses films (Cléo de 5 à 7, Daguerréotypes, L’une chante, l’autre pas, Sans toit ni loi, Jacquot de Nantes, Les Glaneurs et la Glaneuse, entre autres, ce coffret rassemble des courts et des longs métrages).

Mais je connaissais moins bien Varda la photographe et Varda la plasticienne.

J’ai découvert toutes les facettes de cette femme remarquable dans le livre de Laure Adler. Cette dernière, alors directrice de France Culture, avait donné carte blanche à Varda lors du Festival de Cannes 2003.

Ça avait notamment donné lieu à une série d’entretiens avec Antoine Guillot dans A voix nue, que j’ai écoutés en faisant ma gymnastique du matin avec un très grand plaisir.

J’aimerais tant rencontrer Etienne Dorsay à la boulangerie le dimanche matin.

Mon reflet dans le miroir est formel : mettre des baskets le dimanche matin pour aller à la boulangerie n’est pas suffisant pour sculpter son summer body.

Encore une perle de déception à enfiler sur le collier de mon seum… pic.twitter.com/WBjJwsNgPZ— Etienne Dorsay (@E_Dorsay) May 19, 2024

Marie Bernard, je vous aime. En tout bien tout honneur, bien entendu, mais quand même.

— Marie Bernard (@MarieBnard) May 17, 2024

Vous trouvez déjà ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez même vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 20 de 2024.

Canada Dry

Je répète régulièrement dans ce blog que la gestion active a deux planches de salut : l’ESG et les fonds thématiques.

L’un et l’autre ont — provisoirement ? — du plomb dans l’aile.

L’écosystème rétrocommissionné de la vente de produits de placement gérés activement a — fort heureusement pour lui — une troisième planche de salut : les actifs privés.

Ça tombe bien, ces actifs privés se démocrrratisent.

L’argumentaire est maintenant bien rôdé :

Les actifs privés, plus performants ! Les actifs privés, moins volatils ! Les actifs privés financent l’économie réelle ! Grâce à nous et en exclusivité, accédez à des produits d’ordinaire réservés aux investisseurs institutionnels et aux grandes fortunes !

Mais voilà, la machine à vendre met en avant des performances passées réalisés par des fonds dont la structure n’a absolument rien à voir avec celle de la plupart des fonds proposés aux particuliers.

Une note de Natixis Investment Managers (« Actifs privés : pour que la révolution de la « retailisation » devienne une réalité ») explique ce que sont les fonds « evergreen » ou « perpétuels » destinés aux particuliers.

La "démocratisation" des actifs privés me fait souvent sourire, mais ce papier de Natixis IM explique clairement ce que sont les fonds "Evergreen" destinés aux particuliers et en quoi ils diffèrent des fonds traditionnels. https://t.co/VrqUqdFNVQ

— AlphaBetaBlog (@AlphaBetaBlogFR) May 15, 2024

La note commence par le bobard habituel :

Les investisseurs individuels ont longtemps été exclus des marchés privés, alors même que ces derniers représentent plus de 80 % de l’économie et qu’ils offrent une rentabilité moyenne à long terme supérieure à celle des actifs cotés.

Le bobard, c’est de laisser croire que les investisseurs non exposés aux fonds investissant dans des actifs privés passeraient à côté de 80% de l’économie.

La réalité, c’est que les fonds investissant dans des actifs privés représentent environ 7% du portefeuille de marché selon une étude réalisée par MSCI pour le compte de NBIM, qui gère le fonds souverain norvégien (j’en ai parlé ici).

Revenons à nos moutons, et à ces fonds « evergreen » ou « perpétuels ».

La note de Natixis IM mentionne

l’indigence de l’offre en fonds adaptés aux investisseurs individuels. Les structures de type fonds fermés (« closed-ended »), les appels de fonds (« capital calls ») et les tickets minimums trop hauts font notamment partie des principaux obstacles.

Effectivement, les fonds destinés aux institutionnels et aux grandes fortunes sont fermés après la période de souscription, procèdent à des appels de fonds étalés dans le temps et ont des montants minimums d’investissement très élevés.

Heureusement pour les particuliers qui ne veulent plus passer à côté de 7% du portefeuille de marché — pardon, de 80% de l’économie mondiale —, il existe maintenant une planche de salut grâce à ELTIF3 2.0, le règlement sur les fonds européens d’investissement à long terme entré en vigueur en janvier 2024, qui a remédié aux principaux manquements de la première mouture d’ELTIF, qui remonte à 2015.

Le seuil de 10 000 euros4 a été supprimé, de même que la limite de 10 % d’exposition pour les investisseurs disposant de moins de 500 000 euros d’actifs financiers, ce qui a compliqué la tâche des distributeurs.

En principe, les particuliers peuvent investir dans des actifs privés sans montant minimum, tandis que les mécanismes de protection prévus par l’ELTIF 1.0 sont toujours en place, puisque l’ELTIF 2.0 applique aussi les principes de protection des investisseurs de la directive MiF II.

Mais voilà, le particulier désireux de s’exposer à des actifs privés dont la caractéristique essentielle est l’illiquidité a besoin de… liquidité.

Heureusement,

[l]e nouveau régime ELTIF – nettement amélioré – permet de lancer des fonds evergreen, qui sont plus proches des structures OPCVM auxquelles les investisseurs retail sont habitués. Contrairement aux véhicules traditionnels fermés dédiés aux actifs privés, les fonds evergreen offrent plus de fenêtres de liquidité et des VL mises à jour régulièrement. En d’autres termes, les investisseurs peuvent entrer et sortir plus fréquemment de ces fonds – comme avec les fonds OPCVM. Avec un fonds evergreen, le capital des investisseurs est également déployé dès le premier jour, sans attendre des appels de fonds.

Les fonds investissant dans des actifs privés ont une durée de vie limitée. Le calcul de leur performance donne lieu à des débats sans fin sur la pertinence du TRI (qui a des lacunes considérables et ne reflète en aucune façon la réalité pour l’investisseur, même accompagné d’autres mesures de performance comme les multiples).

Par ailleurs, tous les fonds investissant dans des actifs privés ne communiquent pas leurs résultats aux bases de données spécialisées, ces dernières ne sont pas publiques et d’un accès très onéreux.

Heureusement, avec les fonds « evergreen » ou perpétuels destinés aux particuliers, la performance sera beaucoup plus lisible, puisque

[l]es historiques de performance sont également plus faciles à décrypter, ce qui constitue un facteur clé de succès pour une catégorie d’investisseurs nécessitant à la fois pédagogie et simplicité.

Résumons : la machine à vendre nous explique en s’appuyant sur les performances passées des fonds destinés aux institutionnels que ces fonds ont délivré des performances supérieures à celles des marchés publics.

Cette machine à vendre explique ensuite benoîtement que pour cette raison5 les particuliers ont intérêt à investir dans des fonds investissant dans des actifs privés.

Mais attention, ces fonds n’auront pas grand-chose à voir avec les fonds institutionnels, puisqu’ils seront beaucoup plus liquides et perpétuels.

Euh, est-il raisonnable de penser que la prime d’illiquidité vantée par la note de Natixis (« rendement supplémentaire requis pour placer des produits illiquides face à un nombre plus modeste d’acheteurs potentiels ») va disparaître en partie ?

Pourtant, je n’en vois nulle mention dans les belles histoires racontées par la machine à vendre.

A répéter en boucle : les fonds « evergreen » destinés aux particuliers délivreront par construction des performances inférieures à celles des fonds investissant dans les actifs privés destinés aux institutionnels.

Vous souvenez-vous de la publicité pour Canada Dry ?

Thématiiiiiiques !

Je disais précédemment que les deux planches de salut de la gestion active, l’ESG et les fonds thématiques, avaient du plomb dans l’aile.

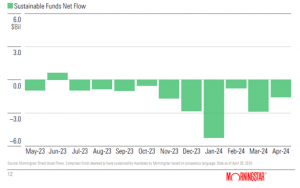

L’ESG a été violemment attaqué par quelques gouverneurs d’Etats républicains aux Etats-Unis et a par ailleurs souffert de la bonne performance des valeurs du secteur de l’énergie depuis 2022.

Conséquence ? A fin avril, les fonds identifiés par Morningstar comme étant ESG décollectent pour le 10ème mois consécutif aux Etats-Unis.

Sur le front des thématiques, la collecte est également en berne, mais pas pour des raisons politiques.

Christine Benz de Morningstar s’est demandé si ces fonds avaient leur place dans un portefeuille diversifié.

"Does holding investments focused on individual sectors confer any diversification benefits, above and beyond what comes along with investing in the broad market? The short answer? Not really."

— by @Christine_Benz https://t.co/BNtVipDpm0

— Philippe Maupas (@philmop) May 20, 2024

Elle note qu’en dépit d’une décollecte depuis des années, pas compensée par le succès des fonds investis dans des valeurs technologiques, les encours des fonds thématiques s’élevaient encore à 1300 milliards de $ à fin mars 2024 aux Etats-Unis.

Elle note aussi que la plupart des investisseurs sont à la fois exposés à des fonds actions très diversifiés et à des fonds thématiques, et se demande ce que les seconds apportent en terme de diversification à leur portefeuille.

La version courte de sa réponse : pas grand chose.

Selon elle, il existe plusieurs motivations à l’investissement dans des fonds sectoriels :

- S’exposer à des secteurs délaissés et faiblement valorisés dans l’espoir de profiter de leur rebond quand il arrivera.

- S’exposer à des secteurs présentant un très fort potentiel de croissance.

- S’exposer à des secteurs traditionnellement généreux en matière de dividendes pour percevoir des revenus (services aux collectivités, immobilier).

A court terme, il n’y a aucune consistance dans la performance des secteurs. Aux Etats-Unis, en 2022, la technologie et les communications ont plongé, alors que l’énergie et les services aux collectivités ont prospéré. En 2023, ce fut l’inverse.

Quant au secteur phare de l’indice, celui des technologies, il n’a pas apporté grand chose à un portefeuille diversifié, du fait de son poids élevé dans celui-ci (les valeurs technologiques pesant environ 30% de l’indice Morningstar US Market).

Sur 10 ans à fin 2023, ce sont les secteurs de l’énergie et des services aux collectivités qui ont le plus différé du marché des actions aux Etats-Unis, comme le montre le graphique de l’évolution de leur corrélation à 3 ans (énergie en rouge, services aux collectivités en jaune). Le secteur des technologies (en jaune) a eu une corrélation constamment élevée avec le marché.

Il existe une autre raison, non mentionnée par Benz, pour ne pas s’exposer aux fonds thématiques : dans le cas de thématiques à la mode (par exemple celles auxquelles sont exposés les ETF gérés activement d’Ark Invest, prophète de l’innovation disruptive), ils sont d’un maniement très délicat pour les investisseurs, qui ont cette fâcheuse et irrépressible tendance à acheter la performance passée.

C’est ainsi que, toujours selon Morningstar, Ark Innovation ETF est le fonds qui a le plus détruit de valeur aux Etats-Unis pour les investisseurs sur 10 ans (à fin 2023) : 14,3 milliards de $.

Pensez-y si vous êtes séduit par le discours messianique tellement séduisant de Cathie Wood, la prêtresse de l’innovation disruptive, et voulez vous y exposer via les véhicules Ark Invest récemment lancés en Europe.

Comme le disait Benjamin Graham (1894-1976), père de l’analyse financière et de la gestion value et mentor de Warren Buffett à ses débuts,

le principal problème de l’investisseur, et même son pire ennemi, c’est probablement lui-même.

De Benjamin Graham, lisez deux livres indémodables : L’investisseur intelligent et Security Analysis, co-écrit avec David Dodd.

Réinventer the wheel

Depuis toujours, les jeunes veulent que les vieux leur fassent de la place.

La Marseillaise :

Nous entrerons dans la carrière,

Quand nos aînés n’y seront plus.

L’Internationale :

Du passé faisons table rase.

Mai 68 :

Cours camarade, le vieux monde est derrière toi.

Aujourd’hui :

OK, boomer.

C’est dans l’ordre des choses.

J’observe avec un mélange d’hilarité et de consternation comment certains finfluenceurs réinventent la roue.

Comment ?

En l’appelant « The wheel ».

Illustration avec la vogue du DCA.

Pour les personnes de ma génération et de celles d’avant, la DCA était l’acronyme de Défense Contre Avions.

Mais aujourd’hui, le DCA, c’est plutôt l’acronyme de Dollar Cost Averaging.

Un article du Figaro explique que les moins de 35 ans se sont entichés de cette approche.

Ah, le charme de l’anglais est décidément irrésistible, même6 au pays de la loi Toubon.

Comment réinventer la roue 🛞 ? Il suffit de l'appeler "the wheel".

Le DCA, cette "ancienne méthode d'investissement très efficace" connue de toute éternité sous le nom de versements programmés. https://t.co/v8nMwCu7fX

— AlphaBetaBlog (@AlphaBetaBlogFR) May 15, 2024

Les plus de 35 ans pratiquent le DCA depuis des années, probablement sans le savoir, comme Monsieur Jourdain faisait de la prose.

Dès lors que vous faites des versements programmés ou des versements ponctuels sur votre contrat d’assurance vie (cas de figure le plus fréquent) ou vous investissez régulièrement en actions (par exemple en achetant des actions Air Liquide), vous faites du DCA.

Mais évidemment, c’est plus sexy de faire du DCA que d’investir tous les ans dans des actions Air Liquide ou d’avoir mis en place des versements programmés de 100 euros par mois sur votre contrat Indexa Vie Spirica.

Autre méthode pour réinventer la roue : traduire de l’anglais en français une notion ancienne, existant déjà en français sous un autre nom.

Du passé faisons table rase.

C’est ainsi que nombre de finfluenceurs chantent les louanges du revenu passif.

Késaco ?

Le revenu passif, c’est donc l’importation — traduite cette fois — de l’expression « passive income ».

Dans le français du vieux monde, celui des boomers, ça s’appelait « dividendes » pour les revenus d’actions, « coupons » pour les revenus obligataires et « revenus locatifs » pour les revenus immobiliers.

Bon, j’ai décidé de me mettre au goût du jour, voici une transcription dans la novlangue du moment de mes recommandations (qui ne sont pas, faut-il le préciser, des recommandations d’investissement).

- Dès que tes revenus te le permettent, fais du DCA en choisissant des supports indiciels très diversifiés à bas coûts.

- Augmente le montant que tu consacres au DCA au fur et à mesure de l’augmentation de tes revenus.

- Si tu n’as pas besoin de tes revenus passifs, réinvestis-les systématiquement. Le réinvestissement des revenus passifs, c’est une tuerie.

- Regarde aussi peu souvent que possible l’évolution de ton portefeuille.

- Dans 40 ans, quand je serai mort et enterré, relève les compteurs. Si tu veux me dire merci, viens fleurir ma tombe ou plante des arbres, s’ils existent encore.

Maîtres du monde

Si vous êtes familier de ce blog, vous savez que j’ai un certain nombre de marottes que je répète en boucle.

Je vous ai déjà infligé le refrain sur l’ESG et les fonds thématiques, voici venu le temps de parler des nouveaux maîtres du monde financier, les fournisseurs d’indices.

Pourquoi sont-ils les nouveaux maîtres du monde financier ?

Parce que la gestion indicielle pèse de plus en plus lourd et que par définition, les fonds indiciels répliquent la composition des indices.

Le marché de la fourniture d’indices est contrôlé par un oligopole composé de trois acteurs : FTSE Russell (LSEG, la maison-mère du London Stock Exchange), MSCI et S&P DJ Indices.

La première société est anglaise, les deux autres étatsuniennes et la rentabilité de leur activité indices est très, très élevée.

Les gérants d’actifs sont très, très énervés et commencent à trouver l’addition salée.

D’après Steve Johnson du Financial Times, qui commente un étude — inaccessible car payante — de Burton Taylor International Consulting, les prix seraient en train de baisser.

La concurrence serait-elle enfin en train de faire baisser les prix des indices ? https://t.co/pUfxPj774R

— AlphaBetaBlog (@AlphaBetaBlogFR) May 17, 2024

Cité par Johnson, Brad Bailey, le directeur de la recherche de Burton Taylor, estime que de nouveaux acteurs de la conception d’indices émergent, qui amènent de la concurrence, notamment sur les prix : les banques d’investissement et les hedge funds.

De plus, les acheteurs d’indices (principalement les sociétés de gestion) ont moins de réticences qu’auparavant à acheter auprès de fournisseurs moins connus que ceux du trio de tête.

Le chiffre d’affaires généré par l’activité indices se serait élevé l’an dernier à 5,8 milliards de $, une hausse de 9,3% par rapport à 2022.

Les encours mondiaux des fonds de long terme (ce qui exclut les fonds monétaires) ont quant à eux progressé de 15,5% selon Morningstar.

Ce serait la première fois que la hausse des revenus des fournisseurs d’indices (+11% en annualisé sur 5 ans) est largement inférieure à celle des actifs sous gestion (+8,5% en annualisé sur 5 ans).

Johnson rappelle les deux grands types de tarification :

- Pour les fonds indiciels, un pourcentage (quelques points de base7 des encours gérés.

- Pour les autres types d’usage, une redevance annuelle d’utilisation forfaitaire, donc non proportionnelle aux actifs sous gestion.

Le trio dominant a réalisé l’an dernier 70% du chiffre d’affaires total du secteur selon les estimations de Burton Taylor.

MSCI a dépassé pour la première fois S&P DJ Indices grâce à la forte croissance de ses activités ESG.

NASDAQ est le 4ème acteur, porté par la popularité des indices liés aux Magnificent Seven (croissance annualisée du chiffre d’affaires sur 5 ans de 20,7%).

Parmi les petits acteurs, Morningstar enregistre une croissance annualisée de 34% sur 5 ans, notamment portée par ses indices ESG (et l’acquisition de Sustainalytics en 2020).

Avec la même part du CA total que Morningstar (1,1%), Solactive, société allemande, a augmenté ses revenus de 20,8% sur 5 ans en annualisé. C’est le seul acteur à proposer une tarification forfaitaire aux fonds indiciels répliquant ses indices.

Où sont les Européens continentaux, puisque la souveraineté financière est la préoccupation du moment ?

ISS Stoxx (3,9% du CA total en 2023) appartient à Deutsche Börse et sa part de marché baisse.

SIX (0,6% du CA total en 2023) appartient à SIX Swiss Exchange, l’opérateur de la bourse suisse.

Euronext a également une activité indices qui pèse sans doute moins de 0,5% du total et que l’on retrouve dans les 7% de « Others ».

Les indices, une affaire avant tout étatsunienne et anglaise.

Des nouvelles du #H2Ogate

Avertissement : j’ai assisté entre novembre 2022 et avril 2023 l’Association Collectif Porteurs H2O dans le cadre d’une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l’affaire H2O AM sur ce blog.

Quelqu’un m’a transmis une copie d’un courrier en date du 13 mai de 2024 de Spirica aux détenteurs d’un contrat d’assurance vie qui détiennent8 des parts de side-pockets H2O AM.

L’assureur appartenant au Crédit Agricole y donne les détails sur le deuxième remboursement des side-pockets, celui de mars 20249.

On y trouve des nouvelles d’un fonds de droit irlandais, H2O Fidelio, lui aussi « windhortisé ». H2O AM a été d’une absolue discrétion sur le sort de ce fonds, fidèle à l’une (la transparence) de ses trois anciennes mamelles (transparence, liquidité et performance).

Tout comme pour le premier remboursement effectué en 2023, le fonds H2O FIDELIO FUND EUR HEDGED EUR (IE00BYNJF397) ne fait pas partie des supports concernés par la deuxième phase de remboursement. Vous serez informés en cas de communication de la société de gestion H2O AM.

On peut aussi lire ceci :

Pour les supports H2O qui n’étaient pas concernés par les mesures de suspension de cotation, les opérations de désinvestissement restent possibles10, mais les opérations d’investissement ne sont plus autorisés.

Pauvre H2O AM, toujours tricard chez Spirica et sans doute chez de nombreux autres assureurs.

Que le chemin de la rédemption est long, et que la pente est raide !

Décidément, les voies de l’AMF sont toujours aussi impénétrables.

Le régulateur a en effet eu la riche idée de cesser de mettre à jour le site fournissant les données sur les OPCVM sans avoir mis en ligne de nouvelle version.

Les dernières données disponibles sont en date du 21 mars 2024. Nous sommes le 21 mai 2024. Allô Houston, y a-t-il quelqu’un aux commandes ?

Je ne peux donc plus suivre la décollecte des fonds H2O AM. Pour les données de performance, je me fournis ailleurs que sur le site de l’AMF et peux donc les mettre à jour, mais elles n’ont aucune importance.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n’y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d’euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d’après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier, en baisse de 109 millions d’euros (voir ci-dessus), avant même que les 70 millions d’euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d’annoncer un montant inférieur au montant réel, qui est de 85 millions d’euros, répartis comme suit.

Entre la valorisation initiale d’octobre 2020 et celle de fin mars 2024, compte tenu du remboursement de janvier 2023, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 336 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin mars 2024 est estimée à 77,386 millions d'euros.

S'il n'y a d'autre remboursement après celui de mars, la perte totale pour les porteurs de parts de side-pockets pourrait donc dépasser 1,4 milliard d'euros.

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 16 mai 2024 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 30 avril 2024).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 21 mars 2024 (bravo et merci à l'AMF).

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 20 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

C’était ma semaine Twitter 20 de 2024. Sayōnara. さようなら.

Image générée par Bing à partir du prompt suivant : "Sur un ring de boxe, deux boxeurs se font face : l'un des boxeurs est très grand et très musclé, il porte les couleurs des Etats-Unis. L'autre boxeur est plus petit et moins musclé, il porte les couleurs de l'Union européenne."

- Alors que je suppute très fortement que le poids de l’Europe dans le portefeuille actions de la collectivité des investisseurs européens est très supérieur à celui de la même Europe dans les indices actions mondiaux.

- BlackRock, Vanguard, SSGA.

- European Long Term Investment Fund. L’acronyme français est FEILT, pour fonds européens d’investissement à long terme.

- Dans la première version d’ELTIF, les investisseurs particuliers devaient investir un minimum de 10 000 €.

- Et d’autres, dont la fable de la plus faible volatilité des fonds investissant en actifs privés.

- Et surtout.

- Rappel : un point de base = 0,01%.

- Oui, je sais, le propriétaire légal, c’est l’assureur, mais vous voyez ce que je veux dire.

- Admirez au passage la réactivité de Spirica : courrier du 13 mai pour une opération effectuée en date du 25 mars.

- Encore heureux.

2 réponses sur « Ma Semaine Twitter 20 de 2024 »

Bonjour,

« Mais évidemment, c’est plus sexy de faire du DCA que d’investir tous les ans dans des actions Air Liquide ou d’avoir mis en place des versements programmés de 100 euros par mois sur votre contrat Indexa Vie Spirica. »

A ma connaissance et à ce jour, il n’est toujours pas possible (hélas) de mettre en place des versements programmés sur ce contrat. Apparemment, ils y travaillent…

Bonjour,

Une des techniques des actifs privés pour afficher des TRI élevés est d’appeler le capital en plusieurs fois. Même pour un investisseur professionnel, se pose la question : à quel taux sont placés mes engagements en attente ?

En ayant des flux réguliers (ex assureur), l’argent en attente des engagements est rémunéré soit sur du monétaire à 3-4% et au mieux sur de l’obligataire boosté à 5-6%. Cet attente est à la charge des investisseurs…

Quand on regarde donc la performance globale de son portefeuille, elle ne sera jamais égale au rendement des actifs privées. La spécificité des actifs privés rend par nature impossible la comparaison avec les actifs liquides !

Une autre technique pour augmenter fictivement le TRI est de faire appel à des « capital call facility » (cout 5-6%) qui reportent l’appel de fonds (rdt espéré 10-12%).