Alors que je ne parle jamais de mes activités professionnelles dans ce blog, je vais faire une exception.

Quand je ne suis pas dans mon potager, quand je ne cours pas, quand je ne lis pas, quand je ne suis pas dans un musée, quand je n’écris pas pour ce blog, je suis consultant.

Je suis consultant et je réalise des missions pour des acteurs de l’écosystème de la gestion et de la distribution de produits de placement (sociétés de gestion, distributeurs de fonds, fintech, médias).

Je viens de commencer une nouvelle mission pour un acteur que je me dois de nommer, car il est intimement lié à une affaire que je suis de très près dans ce blog depuis le 17 juin 2019 : l’affaire H2O AM.

Cet acteur, c’est l’association Collectif Porteurs H2O, qui m’a proposé de l’assister, ce que j’ai accepté. Je suis rémunéré au temps passé et n’ai aucune rémunération variable.

Je rappelle que l’association Collectif Porteurs H2O a signé un accord avec Deminor, une société spécialiste du financement des actions en justice. Dans le cadre de cet accord, Deminor prend en charge les frais (avocats, consultants) encourus dans le cadre de ces actions en justice et n’est rémunérée qu’en cas de succès.

Je continue de couvrir le H2Ogate sur ce blog et sur mes comptes Twitter en utilisant les informations publiques et insérerai dans chaque billet (ou tweet) consacré à cette affaire un avertissement rappelant l’existence de la mission que je mène pour l’association Collectif Porteurs H2O.

Ni ce blog, ni mes comptes Twitter, ni mon compte LinkedIn ne sont concernés par la mission que je conduis pour l’association Collectif Porteurs H2O.

A charge pour vous, lecteur, lectrice, de déterminer en votre âme et conscience si cette mission influe sur la façon dont je suis l’actualité du H2Ogate sur ce blog, sur Twitter ou sur mon compte LinkedIn. Ce serait à mon corps défendant, mais c’est évidemment possible.

J’ai passé samedi dernier quelques minutes dans mon potager du Vexin pour l’ultime relevé des compteurs de 2022, car c’était la fermeture hivernale de la maison. Quatre mois de pause avant les semis.

Mes deux coups de coeur littéraires de la semaine dernière.

Le premier, c’est Les presque soeurs de Cloé Korman. L’auteure, née en 1983, fait un voyage mémoriel à la rencontre de six jeunes filles juives, dont les trois cousines de son père1 (Mireille, Jacqueline et Henriette Korman), ballotées entre octobre 1942 et juillet 1944 de camps d’internement en foyers d’accueil, de Beaune-la-Rolande à Paris, par la politique antisémite de Vichy.

Jusqu’à la rafle de Saint-Mandé du 22 juillet 1944 durant laquelle les filles Korman furent arrêtées avant d’être déportées dans le dernier convoi pour Auschwitz, où elles furent assassinées.

C’est un livre magnifique.

Le deuxième, c’est Sommeil de cendres de Xavier Boissel, un excellent roman policier qui se passe en 1974. Ça m’a rappelé Manchette (lisez ses Romans noirs) et ses héros désabusés. Manchette écrivait les années 1970 en direct, Boissel les reconstitue en différé et c’est excellent.

Il y a le flic, Eperlan, vétéran de la guerre de Corée (on ne la rencontre à peu près jamais dans la littérature française), la femme, Alexia Zorn, impliquée dans un trafic de drogue qui tourne très mal. Et des méchants du SAC, l’organisation en charge des basses oeuvres du gaullisme.

Eperlan fume trop, il conduit une R12 dans Paris et jusque dans les Cévennes ardéchoises et écoute RTL et Europe 1 pendant la nuit. La nuit d’hôtel dans les Cévennes coûte 25 francs.

Boissel parsème son texte de citations d’auteurs qu’il aime2, ce roman est un grand bonheur de lecture.

Il traîne sur LCP un magnifique documentaire de Michaël Zumstein, « Il faut ramener Albert« .

Albert, c’est Albert Lévy (1922-1944), le frère aîné de Roger, Colette et Nicole. La famille vivait à Oran où Albert, mort pour la France à la bataille de Monte Cassino, est enterré.

Son frère et ses soeurs, qui ont 275 ans à eux trois, décident de le rapatrier en France pour l’inhumer avec ses parents.

Michael Zumstein, le fils de Colette, filme sa mère, son oncle et sa tante. Ce sont les deux soeurs qui doivent se débrouiller avec les administrations et les outils numériques pour obtenir le retour d’Albert.

C’est bouleversant, c’est très tendre et c’est très drôle3.

En complément, lisez L’année des dupes – Alger 1943, de Jacques Attali.

Etienne Dorsay est silencieux sur Twitter depuis le 3 novembre.

Dans un registre totalement différent, voici donc Pascal Campion, illustrateur génial.

The big Open#pascalcampion pic.twitter.com/mtiAIacL1b

— Pascal Campion (@pascalcampion) December 5, 2022

Pour recevoir une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 48 de 2022.

Tout s’achète

Du temps de sa brève splendeur, quand il était à la fois le nouveau John Pierpont Morgan et le nouveau Warren Buffett, Sam Bankman-Fried pouvait tout se payer.

Contrats de sponsoring sportif, immobilier de luxe aux Bahamas, déplacements en jet d’affaires (alors qu’il se vantait d’avoir une Toyota d’occasion).

Même un ancien président des Etats-Unis et un ancien premier ministre du Royaume-Uni.

Is this the top? Are we there yet? pic.twitter.com/7kTgWCHOoz

— Katie Martin (@katie_martin_fx) April 29, 2022

A une échelle plus modeste, il pouvait également se payer des influenceurs.

Les influenceurs, ce sont ces créatures produites ex nihilo par la magie de la téléréalité et des réseaux sociaux, dans tous les domaines.

L’influenceur vit rarement d’amour et d’eau fraîche. Comme son nom l’indique, son actif monétisable, c’est sa capacité à influencer.

Il (ou elle) vend donc sa capacité à influencer ses followers, admirateurs, suiveurs, qui peuvent se compter par millions, à qui veut bien la lui acheter.

SBF et FTX ont donc acheté des influenceurs pour chanter les mérites de la plateforme de trading FTX.

Lukas Alpert, sur le site Marketwatch, les appelle les « financial gurus ».

FTX et SBF pouvaient tout s'offrir. Notamment les inénarrables finfluencers. Tout s'achète, tout le monde s'achète, c'est juste une question de prix. https://t.co/gSYzERR21L

— AlphaBetaBlog (@AlphaBetaBlogFR) November 30, 2022

Il s’est constitué autour de ces créatures un écosystème dans lequel on trouve des agences, comme Creators Agency, qui jouent les intermédiaires entre les sociétés et les influenceurs.

Creators Agency était l’une des agences utilisées par FTX pour l’aider à faire la promotion de sa marque en signant des accords de « partenariat » avec certains influenceurs de la finance.

L’un d’entre eux, Kevin Paffrath, est un YouTubeur de 30 ans : il a 1,85 million d’abonnés à sa chaîne, Meet Kevin, sur laquelle il dispense ses opinions sur l’immobilier et les marchés actions.

Kevin était payé 2500 dollars à chaque fois qu’il mentionnait FTX dans un de ses vidéos. Il estime qu’il avait un des deals les plus modestes avec la plateforme de trading de crypto.

Certains de ses pairs se vantait d’avoir signé des contrats à 6 chiffres. Comme Jeremy Lefebvre qui, du haut des 700000 abonnés à sa chaîne YouTube Financial Education, a annoncé avoir mis fin à son contrat à 6 chiffres avec FTX dès la déconfiture de la société4.

Les influenceurs sont du menu fretin dans le plan de communication de SBF : les « vraies » célébrités, Tom Brady, Gisele Bundchen, Stephen Curry, Shohei Ohtani ou Larry David ont perçu des sommes considérables pour apparaître dans des publicités pour FTX.

Et comme ils sont beaucoup plus riches que les influenceurs financiers, ils feront l’objet d’actions de groupe.

Heureusement, Kevin a plusieurs fers au feu : il lance « son » ETF à gestion active, Meet Kevin Pricing Power ETF.

J'ai raté ma vie : 57 ans et toujours pas de Rolex ⌚. Dans ma prochaine vie, j'aurai une chaîne YouTube, je dirai du bien de FTX et de SBF pour 2500 $ par mention. Et j'aurai mon ETF. Comme Kevin. https://t.co/wzBWSy2IT4

— AlphaBetaBlog (@AlphaBetaBlogFR) November 30, 2022

Frais de gestion : 0,77%. C’est plus que les ETF d’ARK Invest. Mais Kevin le vaut bien, car c’est un meilleur stock-picker que Cathy Wood. Et comme 2023 sera l’année du stock-picking, 2023 sera l’année de Meet Kevin Pricing Power ETF.

Dans un excellent billet, Josh Brown fait cette réflexion tragiquement vraie :

Le péché le plus grave que tu puisses commettre aux Etats-Unis, c’est de cesser de nous divertir.

"The most grievous sin you can commit in America is to cease entertaining us."

[Tragically, true.]— by @Downtown https://t.co/2zWk20L4ZN

— Philippe Maupas (@philmop) December 2, 2022

The show must go on.

Il existe évidemment des influenceurs financiers en France. Je suis tombé sur un top 20 de 2022.

Ces influenceurs sont reconnus dans le domaine de la finance et ont l’expérience, la réputation et la réussite qui le démontrent.

J’ai bien ri en lisant certaines bio.

Exemple :

Elle aide les entrepreneurs à casser leurs croyances limitantes sur l’argent, à facturer des prix élevés et se créer une vie riche.

En quelques années, il a réussi à multiplier ses revenus mensuels par 10 et est devenu libre financièrement. Son ambition est d’aider un maximum de personnes à devenir libre [sic] financièrement.

Aujourd’hui, il génére [sic] des millions à travers de nombreuses sources de revenus et a investi en immobilier, en bourse et en cryptomonnaies.

Il aide les gens à sortir de la rat race et se créer la vie de leur rêve [sic] grâce à l’entrepreneuriat.

Je me suis penché brièvement sur la personne en tête de ce classement, Margaux Klein (c’est elle qui « aide les entrepreneurs à casser leurs croyances limitantes sur l’argent, à facturer des prix élevés et se créer une vie riche »).

Dans un entretien publié sur le site Forbes.fr, elle décrit ainsi sa dernière initiative entrepreneuriale :

Le Groupe Klein vient de lancer une nouvelle plateforme : heritages.io. Ce nouveau système d’investissement permet d’obtenir des rendements supérieurs aux moyennes du marché (11% en moyenne par an), même en période de récession. La plateforme heritages.io qui s’appuie sur la technologie de la blockchain permet d’investir et de faire de très bonnes affaires et ce, déjà à partir de 1 000 euros investis.

11% en moyenne par an, même en période de récession, ça fait rêver, non ? Dès 1000 euros, on aurait tort de s’en priver.

Je vais cependant m’en priver, me condamnant à rester dans la rat race. Pauvre de moi.

Incompétent oui, fraudeur non

Là où Bernard Madoff s’était muré dans le silence après la révélation de sa fraude et son arrestation, Sam Bankman-Fried, qui n’a pas été arrêté par les autorités des Bahamas, son pays de résidence, a choisi d’être très présent dans les médias pour présenter sa version de l’implosion de son groupe.

Il a été interrogé par Andrew Ross Sorkin, du New York Times, à l’occasion du Dealbook Summit le 30 novembre.

L'entretien d'Andrew Ross Sorkin du New York Times avec Sam Bankman-Fried, qui parlait depuis les Bahamas 🇧🇸, est ici 👉 https://t.co/O4qo7Hv1Vp

— AlphaBetaBlog (@AlphaBetaBlogFR) December 1, 2022

Son pitch : « J’ai merdé5, mais je n’ai pas fraudé »

Incompétent mais pas fraudeur.

C’est une ligne de défense qui a fait ses preuves. Arnaud Lagardère avait déclaré ceci dans Le Monde en juin 2006 quand il était soupçonné de délit d’initiés après avoir vendu les actions EADS que son groupe détenait :

J’ai le choix de passer pour quelqu’un de malhonnête ou d’incompétent qui ne sait pas ce qui se passe dans ses usines. J’assume cette deuxième version.

Vous remarquerez, à la fin de l’entretien, qu’Andrew Ross Sorkin demande au public d’applaudir Sam Bankman-Fried. Applaudir un incompétent, ou un fraudeur, ou un fraudeur incompétent, pourquoi pas.

Décidément, Josh Brown a tout compris (voir ci-dessus).

Le péché le plus grave que tu puisses commettre aux Etats-Unis, c’est de cesser de nous divertir.

Tant que tu nous divertis, on t’applaudit. Effarant.

Sam s’est également entretenu avec Joshua Oliver du Financial Times.

La ligne de défense médiatique de Sam Bankman-Fried : je suis un incompétent, pas un fraudeur. https://t.co/8YmnAM5e0y

— AlphaBetaBlog (@AlphaBetaBlogFR) December 5, 2022

Sam ne savait pas tout ce qui se passait dans l’usine Alameda Research, car il respectait la séparation entre FTX et la société de trading pour compte propre.

Parce que, hein, les conflits d’intérêt, hein, faut y faire très attention. C’est pour cela que Sam n’avait pas connaissance de la situation désastreuse d’Alameda Research.

Mais il ne respectait pas tout le temps cette séparation.

Parce que, hein, les conflits d’intérêt, hein, ça commence à bien faire. Sam était donc très impliqué dans les prises de participation effectuées par Alameda Research dans des sociétés non cotées.

Sam avait donné un entretien à Jen Wieczner de New York Magazine le 17 novembre, mais comme le New York Times lui avait imposé de ne pas s’exprimer publiquement avant l’entretien avec Andrew Ross Sorkin, ce entretien n’a été mis en ligne que le 1er décembre.

Un entretien surréaliste donné par FTX à NY Mag le 17/11 et mis en ligne le 1/12.

Le comptable, ce héros méconnu. Plus important que le Chief Happiness Officer ou que le Chief Future Officer !https://t.co/qu7yoqHOXI— AlphaBetaBlog (@AlphaBetaBlogFR) December 5, 2022

La journaliste lui pose une simple question au sujet du trou béant dans les finances d’Alameda Research, dont SBF a toujours dit qu’il avait été sous-estimé de plusieurs milliards de dollars en raison d’un problème de libellé dans un fichier Excel servant au suivi des positions.

Vous n’auriez pas pu avoir un comptable ?

La réponse de Sam l’incompétent-pas-fraudeur :

On aurait dû. De multiples personnes auraient dû analyser [les positions d’Alameda]. Ça aurait dû se produire. Ça nous aurait vraiment beaucoup aidé.

Jouer au crétin, pourquoi pas.

Les revers de l’ESG

Entre Sam Bankman-Fried et le H2Ogate, je ne sais plus où donner de la tête et j’ai un peu négligé l’ESG.

Je rappelle une de mes fixations : l’ESG est, avec la gestion thématique dont on entend moins parler depuis le retournement des marchés actions, l’une des planches de salut de la gestion active.

Mais aussi une source de collecte pour la gestion indicielle.

Emportées par un enthousiasme compréhensible (« Sauver la planète grâce à nos portefeuilles ESG »), les sociétés de gestion ont fait feu de tout bois en matière de communication et se sont engouffrées dans le boulevard de la réglementation SFDR en auto-catégorisant nombre de leurs fonds article 8 ou article 9.

Hélas, les promesses, explicites ou implicites, de la communication (« Sauver la planète grâce à nos portefeuilles ESG »), sont impossibles à démontrer, et le flou de la réglementation SFDR, corrigé par des précisions postérieures à son entrée en vigueur, a créé un violent mouvement de réaction.

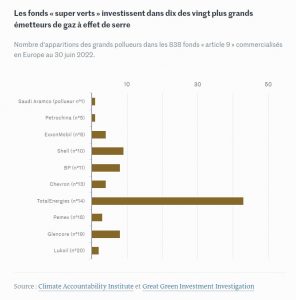

Le Monde a ainsi publié un article très critique sur « la grande tromperie » des fonds ESG.

Ce long papier, fruit d'un gros travail de qualité, va faire du mal. Dommage que "détenir des actions" soit présenté comme étant équivalent à "financer".

— par @AdrienSnkhttps://t.co/E3WntN6dyz

— AlphaBetaBlog (@AlphaBetaBlogFR) November 29, 2022

Le constat ?

Les placements « verts », en plein boom, regroupent plus de 2000 milliards d’euros d’investissements rien qu’en France.

La question ?

Mais tout cet argent contribue-t-il vraiment à la lutte contre le changement climatique ?

C’est ce que notre enquête a cherché à vérifier.

La réponse :

Loin de ce que promettent les banques, la moitié des fonds « super verts » investissent en réalité dans les énergies fossiles, moteur du réchauffement climatique.

Un choix qui interroge sur le sérieux de leur démarche.

En dépit des confusions (entre banques et sociétés de gestion par exemple) et des inexactitudes (assimiler « détenir des actions » à « financer »), le dossier est le fruit d’un travail sérieux et certaines infographies sont particulièrement dévastatrices pour un non-spécialiste des fonds ESG.

Je répète ici ce que j’avais écrit dans une chronique pour Gestion de Fortune, « La guerre est déclarée » :

Entendons-nous bien : l’ESG, c’est bien.

C’est bien, à condition de ne pas faire de promesses dont on sait qu’elles ne pourront pas être tenues. En d’autres termes, c’est bien, à condition de ne pas mentir.

Dans la quasi-totalité des cas, un fonds ESG n’a aucun impact direct sur la planète, qu’il soit positif ou négatif. S’exposer à un fonds ESG, c’est aligner son portefeuille avec certaines valeurs.

Rien de plus. Et c’est déjà beaucoup.

De l’autre côté de l’Atlantique, aux Etats-Unis, des Républicains continuent de châtier le suppôt du capitalisme woke que semble être BlackRock à leurs yeux.

L’Etat de la Floride va retirer à BlackRock les 2 milliards de dollars que gérait pour eux le premier gérant d’actifs au monde.

Tiens, j'avais presque oublié les Républicains énervés anti capitalisme woke : la Floride retire à BlackRock, célèbre suppôt gauchiste de l'ESG, la gestion de 2 milliards de $. https://t.co/hoCz1IU3LX

— AlphaBetaBlog (@AlphaBetaBlogFR) December 2, 2022

Dans son communiqué de presse, Jimmy Patronis, le directeur financier de la Floride, indique de la réallocation des 2 milliards de dollars actuellement gérés par BlackRock à d’autres sociétés de gestion serait effective début 2023.

La rhétorique est toujours la même. Je la trouve imbécile, mais je suppose que certains y croient.

Que le capitalisme des parties prenantes ou les normes ESG soient promus par BlackRock pour des raisons idéologiques ou pour améliorer son image de marque sociale, la conséquence est d’éviter d’avoir à se colleter avec le désordre de la démocratie. Pour moi, il est anti-démocratique de la part de grands gérants d’actifs d’utiliser leurs pouvoirs pour influer sur les choix sociétaux. Si Larry ou ses amis à Wall Street veulent changer le monde, qu’ils se présentent à une élection. Qu’ils créent une association à but non lucratif. Qu’ils fassent des donations aux causes qui leur sont chères.

2 milliards de dollars, c’est le plus gros montant retiré par un Etat républicain à BlackRock pour le moment : en octobre, la Louisiane avait retiré 794 millions de dollars et le Missouri 500 millions.

BlackRock gérait 7961 milliards de dollars au 30 septembre 2022.

Du côté de chez Lars

Avertissement : l’Association Collectif Porteurs H2O m’a demandé de l’assister dans le cadre d’une mission rémunérée. A vous de déterminer si cette mission influe sur ma couverture de l’affaire H2O sur ce blog.

Lars Windhorst pratique les acrobaties financières depuis toujours : comptes non déposés, ou avec retard (les comptes 2021 de La Perla Fashion Holding, société cotée sur Euronext Growth Paris, n’ont toujours pas été publiés, les derniers comptes déposés par Tennor Holding aux Pays-Bas sont ceux de 2018) ; prêts non remboursés, ou partiellement, et/ou avec retard.

Un membre de l’AMF avait questionné les représentants de H2O AM lors de la séance de la commission des sanctions du 25 novembre dernier (dont j’ai fait la synthèse ici) sur Lars Windhorst, en demandant en substance pourquoi la société de gestion avait investi dans des titres émis par des sociétés liées à un individu ayant une réputation pour le moins sulfureuse.

La réponse de Bruno Crastes (je crois que c’était lui, mais je n’en suis pas sûr en raison de ma position dans la salle), en substance aussi : « nous avions demandé à notre service juridique d’enquêter sur Lars Windhorst avant de prendre la décision d’investir, et il n’avait rien trouvé d’anormal ».

Je suppose que le service juridique n’avait pas d’accès à internet, ce qui explique qu’il ait fait chou blanc dans sa diligence approfondie sur Lars Windhorst.

Si le service juridique de H2O AM avait eu un accès à internet en 2014 et 2015, il aurait pu lire un article paru dans Wirtschaftswoche le 30 avril 2014 sur le « Deuxième come-back de l’enfant prodige ».

Deuxième come-back après deux faillites, nous dit l’article (« Zwei Mal ging Lars Windhorst schon in die Insolvenz »). Mais évidemment, outre le fait qu’il fallait avoir accès à internet, il fallait aussi parler allemand.

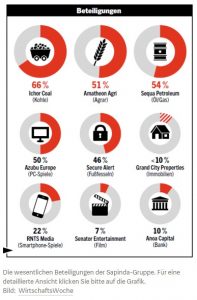

On pouvait découvrir les participations de Sapinda (c’est ainsi que s’appelait Tennor auparavant).

C’était avant la vogue de l’ESG, Sapinda pouvait donc détenir un producteur de charbon.

En 2016, tant la presse anglais que la presse française s’étaient fait l’écho du départ du patron de la gestion actions Europe de Carmignac (The Independent le 22 mars 2016 et L’Agefi le même jour), Muhammed Yesilhark, qui avait à la fois investi pour un des fonds Carmignac qu’il gérait dans Sequa Petroleum, une valeur pétrolière quasi illiquide cotée à Paris et détenue à 54% par Sapinda (donc par Windhorst), et, à titre personnel, dans un autre deal proposé par Windhorst.

Sous le coup d’une enquête interne, Yesilhark avait quitté Carmignac pour «raisons personnelles» . Sapinda avait racheté les actions Sequa Petroleum à Carmignac.

Mais en 2016, peut-être que le service juridique de H2O AM n’avait toujours pas obtenu d’accès à internet.

Lars a un rapport très souple à la vérité et au temps.

Il m’avait un jour répondu en français sur Twitter6 :

Tout à fait raison monsieur AlphaBeta !Nous rembourserons à coup sûr les side pockets de H2O!

— Lars Windhorst (@LarsWindhorst) November 7, 2021

Lars avait aussi déclaré fin août à Cynthia O’Murchu et Robert Smith, les journalistes du Financial Times grâce à qui l’affaire H2O AM avait éclaté le 17 juin 2019, qu’il rembourserait « dans les semaines à venir » 550 millions d’euros aux side-pockets H2O7

Lars, en quête d’une respectabilité qu’il n’a jamais eue en tant qu’entrepreneur, a estimé qu’être propriétaire d’un club de football pourrait aider. Il a donc investi à partir de 2019 375 millions d’euros au total pour acquérir 64% du capital du Hertha Berlin.

Las, cet investissement ne lui a apporté que des ennuis. D’abord parce que, en raison des règles prévalant en Allemagne, ce sont les supporteurs qui détiennent la majorité des droits de vote (51%, Windhorst n’ayant que 49%). Lars n’a donc pas pu faire ce qu’il voulait.

Smith et O’Murchu — encore eux — avaient révélé une rocambolesque affaire d’espionnage et de dénigrement visant le président du club, dont Windhorst voulait se débarrasser.

Windhorst aurait contracté avec une officine spécialisée israélienne, Shibumi Strategy (j’en avais parlé ici). Conformément à une des ses mauvaises habitudes, il n’aurait pas réglé les factures, alléguant d’une absence de résultats, et l’officine israélienne l’avait alors assigné devant les tribunaux, ce qui avait permis aux journalistes de découvrir l’affaire.

Shibumi et Windhorst avaient tous les deux déclaré n’être au courant de la plainte que Shibumi avait déposée contre Windhorst et celle-ci avait été retirée, vraisemblablement après une transaction entre les deux partenaires.

Lars a fini par vendre sa participation à un fonds étatsunien, 777 Partners, dont l’une des filiales prend des participations majoritaires ou minoritaires dans des club de football.

Selon Bloomberg, il recevrait en retour une participation dans ladite filiale de 777 Partners.

Participation qui serait de toute façon illiquide. Les side-pockets H2O risquent d'attendre longtemps le remboursement de 550 millions d'€ annoncé par Lars Pinocchio au FT fin août "dans les semaines à venir".

— AlphaBetaBlog (@AlphaBetaBlogFR) December 2, 2022

Si les détails de l’accord ne sont pas connus, il est probable que Windhorst n’en retirera pas beaucoup de liquidités.

Le Hertha Berlin rejoindrait le Genoa FC, club italien évoluant en D2, le Vasco de Gama au Brésil, le Standard de Liège en Belgique et le Red Star F.C. en France. 777 Partners détient également des participations minoritaires dans le Sevilla F.C. en Espagne et dans Melbourne Victory en Australie8.

Des nouvelles du #H2Ogate

Avertissement : l’Association Collectif Porteurs H2O m’a demandé de l’assister dans le cadre d’une mission rémunérée. A vous de déterminer si cette mission influe sur ma couverture de l’affaire H2O sur ce blog.

Depuis que les sanctions sévères proposées à l’encontre de H2O AM Europe LLP (75 millions d’euros d’amende et un blâme), de Bruno Crastes (15 millions d’euros d’amende et interdiction pendant 10 ans d’exercice de l’activité de la gestion individuelle et collective et de diriger une société de gestion en Union Européenne) et de Vincent Chailley (3 millions d’euros d’amende et un blâme) sont connues, je me demandais quel impact elles auraient sur les encours des fonds liquides.

Manifestement, H2O AM se pose la même question, si l’on en juge par l’insistance mise dans son communiqué de presse du 28 novembre 2022 à dissocier la gestion actuelle des FCP liquides des faits allégués par la commission des sanctions.

Les griefs portent sur des faits antérieurs à février 2020. Par conséquent, ceux-ci ne concernent pas les fonds FCP actuels agréés par l’AMF en octobre 2020 qui poursuivent leur progression.

Pour les parts (R, SR et I €) des 7 FCP liquides pour lesquels il existe des side-pockets, il y a eu un montant élevé de rachats le 30 novembre.

#H2Ogate

Un montant très élevé de rachats le 30/11 sur les parts € des FCP H2O dont je suis la destinée depuis leur création, concomitante à celle des side-pockets : 20,9 millions €, dont 4,8 millions € sur la part I € de H2O Adagio FCP 👉 https://t.co/gg13D1H0uS pic.twitter.com/eFNUap4LlL— AlphaBetaBlog (@AlphaBetaBlogFR) December 2, 2022

Ces rachats élevés ont également concerné des parts « tous investisseurs », et pas seulement des parts I.

Le jour suivant (le 1er décembre), le montant racheté sur ces mêmes parts était de 13,894 millions d’euros.

A suivre.

Le 5 décembre à 10 heures, les valeurs mensuelles estimatives des side-pockets étaient toujours celles de fin septembre.

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente : seuls H2O Allegro FCP et H2O Multibonds FCP ont effacé la baisse russe.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement en juillet 2022 de la part de Tennor et que la FSSSN est en défaut depuis près de 5 mois.

Voilà où on en est au 1er décembre 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant toujours en date du 30 septembre 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 48 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 48 de 2022. Sayōnara. さようなら.

Illustration : photo de Charles Ponzi colorisée avec img2go. Boston Library (NYC), Domaine public.

- Lequel père fut en 1987 le défenseur des parties civiles dans le procès Barbie à Lyon.

- Heureusement que les références sont fournies en fin de volume.

- Quand Colette interroge Siri notamment.

- Ce qui ne coûte rien, puisque la société ne paie plus ses fournisseurs dans le cadre de la procédure de faillite.

- I fucked up.

- J’ai une fierté puérile : parmi les 214 comptes Twitter suivis par Lars figure le mien. Mais attention, hein : je n’ai jamais été invité sur le yacht de Lars, comme Michael Douglas ou Catherine Zeta-Jones, ni à un match du Hertha Berlin.

- Remarquez, ce n’est pas encore un mensonge, car il n’a pas précisé le nombre de semaines.

- Si vous voulez creuser le « multi-club ownership model », Norton Rose Fulbright, un cabinet d’avocats qui travaille pour 777 Partners, lui a consacré un intéressant article.