Dans Ubu Roi, la pièce d’Alfred Jarry (1873-1907), le père Ubu, un capitaine de dragons, est l’homme de confiance du roi Venceslas de Pologne. Il assassine ce dernier et devient roi de Pologne à sa place.

Il purge ensuite les rangs de la noblesse (les oligarques de l’époque).

J’ai l’honneur de vous annoncer que pour enrichir le royaume je vais faire périr tous les Nobles et prendre leurs biens.

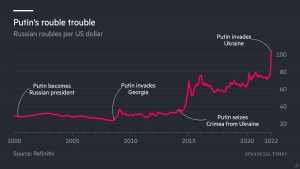

Par le petit père Ubu des peuples actuellement à la tête de la Russie, on a appris que le versant oriental de l’Europe hébergeait sans le savoir en son sein un régime de nazis et de drogués. Ubu a donc décidé d’envahir l’Ukraine (ce qu’avait fait le « vrai » Ubu, qui y avait été défait par les… Russes).

Comme le disait la Mère Ubu au début de la pièce d’Alfred Jarry :

Oh ! voilà du joli, Père Ubu, vous estes un fort grand voyou.

Voici un portrait de Jarry par le grand Félix Valloton.

Portrait of French writer and playwright Alfred Jarry, 1901 https://t.co/8k8zDm7EBh #felixvallotton #artnouveau pic.twitter.com/ZgFqf8MFhl

— Felix Vallotton (@artvallotton) August 17, 2021

J’ai beaucoup lu depuis quelques années sur l’histoire de l’Europe de l’Est au XXè siècle pour combler mes grosses lacunes.

Fan de foot dans la deuxième moitié des années 1970, mon premier contact avec l’Ukraine a été intermédié par l’ASSE. Qui rencontra sur son chemin vers la finale (perdue) de la coupe d’Europe le Dynamo de Kiev d’Oleg Blokhine1.

Dans mes lectures ultérieures sur l’Europe de l’Est, j’ai vu d’immenses malheurs et des souffrances inimaginables. Il y eut bien une brève accalmie après la désintégration de l’URSS. Jusqu’au 24 février 2022.

Cette Europe de l’Est, l’historien Timothy Snyder la qualifie de « terres de sang » (Bloodlands) dans son remarquable livre Terres de sang : l’Europe entre Hitler et Staline (Bloodlands: Europe between Hitler and Stalin).

J’ai aussi lu Anatomie d’un génocide – Vie et mort dans une ville nommée Buczacz (Anatomy of a genocide – The Life and Death of a Town Called Buczacz) d’Omer Bartov.

Buczacz est une ville de Galicie, aujourd’hui en Ukraine (Boutchatch, Бучач), qui fut le théâtre de violences ethniques entre juifs, Polonais et Ukrainiens dès le début du XXè siècle. Les Juifs représentaient avant la seconde guerre mondiale environ la moitié des 15000 habitants de Buczacz. A la fin de la guerre, il en restait une centaine.

Bartov a exploité des archives, des rapports, des journaux intimes et des témoignages pour écrire une histoire très intime d’un lieu où vécut une partie de sa famille. C’est prodigieux (vous pouvez regarder ici un dialogue entre Omer Bartov et Tal Bruttmann qui a eu lieu le 12 décembre 2021 au Mémorial de la Shoah).

On parle ces jours-ci beaucoup de Lviv, une ville ukrainienne proche de la frontière polonaise, vers laquelle nombre d’Ukrainiens fuient pour tenter de passer à l’ouest. Lviv s’est appelée Lvov ou Lemberg au gré des changements de puissance occupante.

Philip Sands a écrit un livre bouleversant sur Lviv/Lvov/Lemberg : Retour à Lemberg. Il y parle à la fois d’une partie de sa famille, qui vivait dans la région2, et de Hersch Lauterpacht et Raphael Lemkin, deux juristes qui ont théorisé la notion de crime contre l’humanité.

J’ai aussi lu les romans d’Aharon Appelfeld (1932-2018), déporté en 1941 dans un camp en Transnitrie dont il s’évade en 1942. Il se cachera pendant plusieurs mois dans les forêts d’Ukraine.

Lisez Mon père et ma mère, Histoire d’une vie, Les Partisans, Le Garçon qui voulait dormir, Les eaux tumultueuses.

Et puisque le satrape du Kremlin rappelle que la Russie est une puissance nucléaire, revoyons le chef d’oeuvre cinématographique absolu sur cette guerre froide que l’on croyait remisée aux oubliettes de l’histoire, Dr Folamour de Stanley Kubrick, avec le génial Peter Sellers.

La mauvaise nouvelle, c’est qu’il y a toujours eu des tyrans, qu’il y en a toujours, et qu’il y en aura toujours, en dépit des « plus jamais ça ».

La (relative) bonne nouvelle, c’est que les tyrans sont mortels. Par exemple le lointain prédécesseur d’Ubu, Iossif Vissarionovitch Djougachvili, plus connu sous le nom de Staline, avait fini par mourir en 1953.

Armando Iannucci en a fait un film hilarant, La mort de Staline. Ce film est une adaptation de la BD de Fabien Nury et Thierry Robin, qui porte le même titre.

Ah, les yeux bleus d’Etienne Dorsay.

Mais si la dictature c’était d’empêcher les gens de boire des coups debout et de se faire vacciner, ça s’appelle comment ce qui se passe à l’Est?

C’est pour ma culture personnelle hein… pic.twitter.com/sR6mW35b6o— Etienne Dorsay (@E_Dorsay) February 25, 2022

Tiens, Roland Topor (1938-1997) grâce à Jean-Philippe de Tonnac.

Pour recevoir, comme 177 abonné.e.s, une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.Roland Topor pic.twitter.com/j8h7gxo3rR

— JeanPhilippedeTonnac (@inthemoodfortw) February 24, 2022

Bienvenue dans ma semaine Twitter 8 de 2022.

Yin et Yang

Joe Wiggins, CFA, écrit sur les aspects comportementaux de l’investissement dans son excellent blog Behavioural Investment.

D’après lui, on peut à la fois dire que c’est le meilleur et le pire moment pour être un investisseur, selon l’angle de vue adopté.

Selon le point de vue, aujourd'hui est à la fois le meilleur et le pire moment pour être un investisseur

par @BehaviouralJoe https://t.co/BlBHJ9o9Q0

— AlphaBetaBlog (@AlphaBetaBlogFR) February 22, 2022

C’est le meilleur moment quand on considère :

- Les frais et coûts : ils baissent régulièrement pour les fonds indiciels les plus diversifiés.

- Le contrôle : la digitalisation nous permet d’intervenir sur nos portefeuilles en temps réel.

- La transparence : toujours grâce à la digitalisation, nous accédons en temps réel à la composition et à la valorisation de nos portefeuilles.

- Le choix : il n’a jamais été aussi riche.

- L’information : l’information de qualité est pléthorique et il est facile d’y accéder.

Mais c’est aussi le pire moment si l’on regarde les mêmes éléments sous l’angle comportemental :

- Les frais et coûts : des frais bas, voire la gratuité apparente des frais de courtage, peuvent transformer des investisseurs en joueurs.

- Le contrôle et la transparence : ce sont indubitablement des points positifs, mais ils peuvent inciter les investisseurs à consulter très fréquemment leur portefeuille et à effectuer de nombreuses transactions.

- Le choix : un choix trop large pour nous rendre insatisfaits et malheureux, car nous serons toujours frustrés par notre incapacité à sélectionner la meilleure option.

- L’information : pléthorique, elle comprend aussi les inutiles bavardages sur les marchés distillés par les médias d’information en temps réel ou les tweets de pseudo-experts et d’influenceurs rémunérés par des fournisseurs de produits.

Alors, meilleur ou pire moment pour être un investisseur ?

D’un point de vue comportemental, il n’a jamais été aussi difficile de prendre de bonnes décisions d’investissement, et à moins que nous ne sachions gérer cette situation, c’est probablement le pire moment pour être un investisseur.

Si vous voulez vous initier à l’économie comportementale, vous pouvez commencer par la bible : Système 1, Système 2, les deux vitesses de la pensée de Daniel Kahneman.

Poursuivre avec C’est (vraiment?) moi qui décide : Les raisons cachées de nos choix, de Dan Ariely.

Et conclure avec Noise : Pourquoi nous faisons des erreurs de jugement et comment les éviter, de Daniel Kahneman, Olivier Sibony et Cass Sunstein.

Oncle Charlie

Charlie Munger est le partenaire en affaires de Warren Buffett depuis 1978. Il a 98 ans et fait son show annuel en solo à l’occasion de l’assemblée générale du Daily Journal, dont il gère par ailleurs le portefeuille.

Les origines du Daily Journal remontent à 1888, année de la création d’un quotidien à Los Angeles, The Daily Court Journal. Munger a racheté la société en 1977, avant de la faire coter sur le Nasdaq en 1987 ($DJCO, la capitalisation actuelle est d’environ 465 millions de dollars).

Daily Journal est aujourd’hui un éditeur de publications spécialisées et un fournisseur de solutions logicielles destinées aux tribunaux.

Mais c’est plus à la stratégie d’investissement de Munger qu’à l’activité opérationnelle de la société que s’intéressent les observateurs. Munger a ainsi récemment investi dans des actions d’Alibaba.

La semaine dernière a eu lieu le happening annuel en solo de Charlie Munger, l'assemblée générale du Daily Journal. La transcription de ses réponses aux questions de l'audience est ici https://t.co/viu1EMDurg

— AlphaBetaBlog (@AlphaBetaBlogFR) February 21, 2022

Sur Alibaba, il explique sans surprise que la société lui apparaît comme sous-valorisée.

Sur les crypto, un actionnaire lui demande s’il est prêt à admettre qu’il a raté quelque chose en n’investissant pas dans des actifs pesant aujourd’hui près de 2000 milliards de dollars.

Réponse de Munger :

Eh bien, il est exact que je n’ai pas investi dans les crypto. Je suis fier d’avoir réussi à l’éviter. C’est un peu comme une maladie vénérienne, ou quelque chose de similaire.

Quelqu’un lui demande pourquoi Berkshire Hathaway n’a pas fait récemment de gros investissements en bourse.

La raison pour laquelle nous n’achetons pas est que nous ne trouvons rien au prix que nous sommes prêts à payer. C’est aussi simple que cela. D’autres investisseurs font monter les prix.

Une grande partie est le fait de gens qui n’ont pas réellement envie d’être actionnaires sur la durée. Une grande partie de ces investissements est liée aux frais de gestion. Le private equity investit dans des sociétés pour augmenter leurs frais de gestion en augmentant leurs actifs sous gestion. Il est bien sûr beaucoup plus facile d’acheter quelque chose quand vous utilisez l’argent des autres. Nous utilisons notre propre argent, ou du moins c’est ainsi que nous considérons cet argent.

Un autre actionnaire lui demande si la gestion indicielle a eu un impact sur les valorisations des actions.

Nous avons de nouveaux empereurs. Ce sont les gens qui votent pour le compte des fonds actions indiciels. Peut-être que nous pourrions faire de Larry Fink et des gens de Vanguard des Papes.

D’un seul coup, nous avons eu cet énorme transfert de pouvoir en matière de vote aux fonds indiciels. Ceci va changer le monde. Je ne sais pas quelles seront les conséquences, mais je prédis qu’elles ne seront pas bonnes. Je pense le plus grand bien de Larry Fink, mais je ne suis pas certain de vouloir qu’il devienne mon empereur.

Si vous voulez creuser le sujet de ce que certains chercheurs appellent « asset manager capitalism », je vous conseille ce billet d’Adam Tooze, qui donne accès à de nombreuses ressources.

Tooze est l’auteur de Shutdown: How Covid Shook the World’s Economy, sorti en septembre 2021, et de Crashed: Comment une décennie de crise financière a changé le monde.

Sur Munger, on pourra lire Charlie Munger: L’investisseur avisé de Tren Griffin (en v.o. Charlie Munger – The Complete Investor).

Plongée dans les indices ESG

Invesco fait partie des grand gérants d’actifs, avec une importante activité d’ETF (1610,9 milliards de dollars d’actifs gérés à fin 2021, dont 528,4 milliards dans des véhicules indiciels, source).

D’après Athanasios Psarofagis de l’agence Bloomberg, c’est le 4è émetteur de produits indiciels cotés (ETP) derrière les intouchables Big Three.

Nice, clean look at ETF issuer market share by region via @tpsarofagis pic.twitter.com/fSC00qcLe0

— Eric Balchunas (@EricBalchunas) February 25, 2022

Invesco a récemment publié un document intéressant sur les ETF ESG, pour évaluer si une approche indicielle de l’ESG peut délivrer des résultats matériellement positifs3 pour les investisseurs, et pour examiner les questions à poser avant de choisir un ETF ESG.

Défense et illustration des #ETF #ESG, par Invescohttps://t.co/tDYYZpWYBV pic.twitter.com/VLqoEiQDsg

— AlphaBetaBlog (@AlphaBetaBlogFR) February 22, 2022

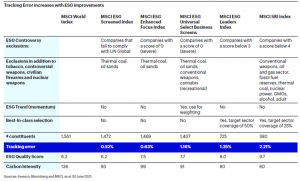

J’ai été particulièrement intéressé par la présentation des différents indices ESG de MSCI.

MSCI est un des 3 acteurs de l’oligopole de la fourniture d’indices, avec DJ S&P Indices et FTSE Russell. Ces sociétés assez peu connues sont les nouveaux maîtres du monde financier car elles orientent de fait les capitaux se portant vers la gestion indicielle.

Il est donc essentiel de s’intéresser à la façon dont elles construisent leurs indices. Et notamment leurs indices ESG. C’est ce qu’a fait Invesco avec les indices ESG de MSCI, qui ont également (presque) 50 nuances de gris.

Les auteurs de l’étude ont comparé les familles ESG Screened, ESG Enhanced Focus, ESG Universal Select Business Screens, ESG Leaders et SRI (soit 5 gradations dans l’approche ESG) avec l’indice MSCI World.

Plusieurs critères entrent en ligne de compte :

- L’exclusion de valeurs du fait de controverses ESG : elles vont crescendo d’une famille à l’autre.

- Les exclusions sectorielles allant au-delà des secteurs du tabac, des armes controversées, des armes civiles et des armes nucléaires : elles sont maximales pour la famille SRI (avec notamment les secteurs pétrolier et gazier).

- Le momentum dans les notes ESG : il n’est quasiment pas pris en compte.

- La sélection Best-in-class : elle n’est faite que pour les familles ESG Leaders et SRI.

Le score d’intensité ESG des indices va croissant et leur intensité carbone4 va décroissant.

Et bien entendu, plus sévères sont les critères d’exclusion, moins il y a de valeurs dans les indices, et plus l’écart de suivi par rapport au MSCI World augmente.

L'excellent Marc Rubinstein a écrit sur les nouveaux maîtres de l'univers pour Bloomberg.

For @MarcRuby, #hedgefunds have been usurped at the top of the financial food chain by a new breed of market savant: the Big Three index providershttps://t.co/4JCgAlEUWx

— Philippe Maupas (@philmop) February 22, 2022

La grande question des fonds ESG, qu'ils soient gérés activement ou indiciels, est la suivante : en quoi s'y exposer contribue à modifier le comportement des sociétés en portefeuille dans un sens positif ? Ou, pour le dire plus simplement, en quoi investir dans un fonds ESG permet de sauver la planète ?

Promis juré

2022 sera l'année de la gestion active. Comme 2021, 2020, 2019, 2018, 2017, 2016, etc., devaient l'être.

Année après année, en janvier, c'est le même refrain. C'est aux médias financiers ce qu'est le célèbre chassé-croisé des juilletistes et des aoûtiens à la radio.

Une figure obligée.

Année après année, les études SPIVA (S&P DJ Indices) et Morningstar Active Passive Barometer montrent que sur longue durée (et souvent aussi sur courte durée), la gestion active sous-performe par rapport à la gestion indicielle.

Morningstar vient de publier les résultats de son baromètre à fin 2021 pour les fonds domiciliés aux Etats-Unis.

2021 n'a pas été l'année de la gestion active.

Morningstar calcule ainsi le taux de succès de la gestion active : le pourcentage des fonds gérés activement ayant survécu et battu leurs concurrents indiciels sur différentes durées.

Promis, juré, 202x sera l'année du stock picking. Encore raté pour 2021 aux 🇺🇸. Le taux de succès à long terme de la gestion active est fort bas et catastrophique pour les fonds les + chers. Combien de temps pour que les investisseurs comprennent ?https://t.co/F6yNgUbMao pic.twitter.com/2a7JIJBDRm

— AlphaBetaBlog (@AlphaBetaBlogFR) February 25, 2022

Guide de lecture : dans la catégorie actions Etats-Unis Grandes Capi Blend, la plus importante en encours, 41,4% des fonds gérés activement ont survécu et battu la moyenne de leurs concurrents indiciels en 2021.

Ce taux de succès baisse sur les durées plus longues : il n'est plus que de 9,5% sur 10 ans.

Morningstar calcule également ce taux de succès pour les fonds du décile le moins cher et ceux du décile le plus cher de chaque catégorie.

Dans la plupart des cas (mais pas tous), les fonds les moins chers ont un taux de succès beaucoup plus élevé que les fonds les plus chers de la même catégorie. C'est parfaitement intuitif dès lors que l'on comprend que les frais venant en déduction de la performance qui revient aux investisseurs, toutes choses égales par ailleurs, plus les frais sont élevés, moins la performance des investisseurs est élevée.

Pour la catégorie des fonds actions Etats-Unis Grandes Capi Growth, alors que le taux de succès à 10 ans des fonds gérés activement est de 8,2%, il est de 18% pour les fonds du décile le moins cher et de 3,4% pour ceux du décile le plus cher.

Il y a toujours eu des fonds actifs surperformants, il y en a toujours et il y en aura toujours. Mais ce ne sont pas toujours les mêmes.

Le tout est d'avoir une méthode pour les identifier. La performance passée n'est pas une méthode fiable. Le moins mauvais prédicteur de la performance future d'un fonds, ce sont ses frais : plus ceux-ci sont bas, meilleure sera la performance future.

C'est pourquoi la gestion active et tout l'écosystème qui vit grâce à elle font tout leur possible pour parler le moins possible des frais.

La commission des finances du Sénat, pour son rapport sur la protection des épargnants (j'en ai parlé ici) publié en octobre 2021, avait trouvé ce titre génial :

Payer moins pour gagner plus.

Des nouvelles du #H2Ogate

A défaut d'informer sur ce qui se passe du côté des side-pockets, d'expliquer la différence de performance entre les parts R et SR de H2O Multibonds et de préciser qui, des side-pockets (donc de leurs heureux porteurs de parts) ou de la société de gestion, paie les honoraires de Perella Weinberg Partners et de Linklaters, H2O AM a publié en décembre un billet macro sur "le fort potentiel des marchés émergents".

La société de gestion a fait un développement sur 3 de ses convictions : le real brésilien, le peso mexicain et le rouble russe. Cette dernière devise étant jugée à l'époque "bon marché par rapport à ses fondamentaux".

Le 24 février, jour d'infamie pour la Russie de Poutine, les actifs russes (actions, obligations et rouble) avaient connu une forte baisse.

Très forte baisse également pour la valeur liquidative de H2O Multibonds (-8.62% pour la part R €).

Y avait-il dans ce fonds une exposition au rouble, via des obligations dans cette devise ou des positions de change ? Rien dans le reporting à fin janvier ne permet de le savoir. Nous verrons dans les commentaires du reporting à fin février s'il est fait mention du rouble.

Ce qui est resté constant chez H2O AM (avant la débâcle et depuis celle-ci), c'est l'indigence du reporting. Indigence qui rime avec transparence et performance, deux des trois vertus cardinales de la société avec la liquidité.

H2O Multibonds R € : la VL du 24/2 est en baisse de 8.62% par rapport à la précédente. Le rouble 🇷🇺 faisait partie des convictions de #H2OAM (note du 16/12/21, "Le fort potentiel des marchés émergents"). Après l'iceberg Windhorst, l'iceberg Poutine ?https://t.co/cAVip3FSG5 pic.twitter.com/0uNhsy5FCJ

— AlphaBetaBlog (@AlphaBetaBlogFR) February 26, 2022

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Voilà où on en est au 24 février 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 janvier 2022).

Du fait de la mauvaise journée du 24 février, tous les fonds sont encore plus dans le rouge que la semaine précédente.

En matière de décollecte, on vient de franchir les 4,5 milliards d'euros.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 8 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir, comme 177 abonné.e.s, une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 8 de 2022. Sayōnara. さようなら.

Illustration : drapeau de l'Ukraine

- Regardez jusqu’à la fin, le but de Larqué contre le RC Lens en finale de la coupe de France 1975 est une merveille.

- Certains ont pu partir à temps, d’autres ont été exterminés.

- « Materially positive outcomes », ce sabir est décidément une insulte à la clarté.

- L’intensité carbone d’une action, et par extension d’un indice, correspond au nombre de tonnes de CO2 émises par million de dollars de chiffre d’affaires.