Marjorie Taylor Greene est une élue républicaine du 14ème district de l’Etat de Géorgie au Congrès des Etats-Unis. Elle a un talent indéniable pour identifier des thèmes permettant d’attiser la colère des électeurs et pour appuyer ensuite sur tous les boutons pour amplifier cette colère.

Les sujets importants du moment pour cette frange extrémiste du parti républicain sont surtout liés au genre, qui l’obsède.

MTG partage cette obsession pour le « genre », infâmie promue par ce qu’elle appelle la « gauche dérangée » (« deranged left »).

I’m excited to join @JesseKellyDC tonight at 9 PM ET to discuss the deranged left.

Tune in! pic.twitter.com/ds9LPXhTpO

— Rep. Marjorie Taylor Greene🇺🇸 (@RepMTG) March 1, 2023

Elle a récemment enfourché un autre cheval de bataille et identifié un ennemi aussi odieux que le « genre » : l’ESG.

Selon MTG, il faut abolir l’ESG !

We must abolish ESG, it’s ruining everything.

The only score businesses should have is their customer service score.

If the customer is happy then you get a good score! https://t.co/nnxaGd1NLP— Rep. Marjorie Taylor Greene🇺🇸 (@RepMTG) February 22, 2023

Je n’ai pas trouvé les débats sur la réforme de la retraite à l’assemblée nationale d’un très haut niveau. Mais ça vole quand même nettement plus haut que les délires de certains élu.e.s républicains aux Etats-Unis.

Quand je me regarde, je me désole ; quand je me compare, je me console.

J’ai regardé la semaine un superbe documentaire diffusé sur France 5 : Markus Klingberg, un pur espion, de Rémi Lainé et Yaël Vidan.

Klingberg (1918-2015) est né en Pologne, où il commence ses études de médecine. Juif, il se réfugie en Union Soviétique après l’invasion de la Pologne par l’Allemagne. Il s’engage dans l’armée rouge, obtient son diplôme de médecin et devient épidémiologiste.

Sa femme et lui quittent l’URSS pour la Pologne en 1945, puis la Suède en 1946, et arrivent en Israël en 1948. Klingberg rentre dans l’armée israélienne avant de rejoindre en 1957 l’Institut israélien de recherche en biologie de Ness Ziona, dédié à la recherche sur des armes biologiques et chimiques.

Klingberg transmettait des informations au KGB. Arrêté en 1983, il est mis au secret, jugé et condamné à 20 ans de prison.

Cette histoire m’avait complètement échappé. Ce documentaire sur la vie de Klingberg offre une passionnante traversée du terrible XXè siècle.

Sur cette affaire, on pourra lire en français Le dernier espion de Markus Klingberg et Michael Sfarz. Ce dernier est un avocat israélien que l’on voit dans le documentaire. Il a enregistré sur cassettes ses conversations avec Klingberg.

J’ai un programme intensif de courses en mars/avril : 2 semi-marathons en mars et le marathon de Paris début avril.

A ma grande surprise et à ma grande joie, j’ai battu mon record lors du semi-marathon de Paris qui s’est couru le dimanche 5 mars : 1 heure 38 minutes et 8 secondes, soit plus de 3 minutes de moins que mon meilleur chrono précédent.

C’est assez inespéré à mon âge. Me voilà tout fier sur mon balcon.

Pour recevoir une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 9 de 2023.

La 58è de Warren

Warren Buffett a 92 ans, il dirige Berkshire Hathaway (BH). Depuis 1965, il écrit une lettre annuelle aux actionnaires de la société. La 58ème est paru la semaine dernière, avec le rapport annuel de BH.

Berkshire Hathaway : le rapport annuel 2022 — avec la lettre annuelle de Warren Buffett aux actionnaires — est ici 👉 https://t.co/yAFnGVYLtV pic.twitter.com/UyOp0z4im1

— AlphaBetaBlog (@AlphaBetaBlogFR) February 27, 2023

Morceaux choisis.

Buffett rappelle ce que fait BH :

- Etre propriétaire de 100% du capital de certaines sociétés. BH nomme un dirigeant et pilote les décisions en matière d’allocation de capitaux. Par définition, ces sociétés ne sont pas cotées en bourse.

- Prendre des participations significatives mais minoritaires dans des sociétés cotées en bourse. Ce que Buffett qualifie de « détention passive » (« passive ownership »), puisque BH n’interfère en aucune façon dans la gestion de la société.

Il est donc erroné de qualifier BH de fonds d’investissement. C’est une société cotée dont le cours obéit à l’offre et à la demande.

Buffett ironise sur l’efficience supposée des marchés :

Un avantage des marchés d’actions, c’est qu’il est épisodiquement facile d’y acheter des morceaux d’entreprises magnifiques à des prix magnifiques. Il est important de comprendre que les actions s’échangent souvent à des prix absurdes, qu’ils soient élevés ou bas. Les marchés “efficients” n’existent que dans les manuels de finance. En vérité, les actions et les obligations cotées sont déroutantes, leur comportement n’étant généralement compréhensible que rétrospectivement.

Buffett s’exprime aussi sur un sujet très clivant politiquement aux Etats-Unis, celui des rachats d’actions.

Quand on vous dit que tous les rachats d’actions portent préjudice aux actionnaires ou [aux Etats-Unis], ou qu’ils bénéficient avant tout au dirigeant de l’entreprise, vous écoutez soit un illettré en matière d’économie ou un démagogue très convaincant (des caractéristiques qui ne sont pas mutuellement exclusives).

Sur la créativité comptable de trop nombreuses entreprises :

Même le résultat d’exploitation, [la métrique] que nous préférons, peut être aisément manipulé par les dirigeants qui le souhaitent. Les P-DG, les administrateurs et leurs conseils considèrent qu’une telle manipulation est sophistiquée. Les journalistes et les analystes les reprennent aussi. Faire mieux que les « attentes » (« expectations ») est considéré comme un triomphe managérial.

Cette activité est dégoûtante. Le talent n’est pas nécessaire pour manipuler les chiffres : il suffit d’un profond désir de tromper. “Une comptabilité audacieuse et créative”, comme un P-DG me décrivit dans le passé sa tromperie, est devenue l’une des hontes du capitalisme.

Longue vie à Warren Buffett (92 ans), longue vie à Charlie Munger (99 ans).

Pour le premier, la créativité comptable est dégoûtante.

Pour le second, les gérants actifs qui facturent des frais beaucoup trop élevés et sous-performent souffrent de dépravation morale (voir mes commentaires sur la récente sortie de Charlie Munger ici).

Ils sont très rafraîchissants.

Warren Buffett invite les actionnaires de BH à la grand-messe annuelle de l’assemblée générale qui se tiendra comme tous les ans à Omaha (Nebraska) le week-end des 5 et 6 mai 2023.

Credit Suisse Yearbook

Credit Suisse vient de publier son Global Investment Returns Yearbook, qui compile des données de performance boursière depuis 1900.

Editée par Elroy Dimson, Paul Marsh et Mike Staunton, cette publication annuelle est une mine d’informations très précieuse, bien plus utile que le bruit incessant des marchés.

La version 2023 de l'indispensable Credit Suisse Global Investment Returns Yearbook est ici https://t.co/YCdXjlqA5c

— AlphaBetaBlog (@AlphaBetaBlogFR) February 27, 2023

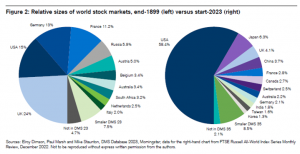

En 1900, le marché des actions en France était le 4è plus important au monde, avec 11,2% de la capitalisation boursière totale. Le Royaume-Uni était de loin numéro 1 (24% de la capi totale), les Etats-Unis numéro 2 (15% de la capi totale) et l’Allemagne numéro 3 (13% de la capi totale).

A fin 2022, la France avait presque tenu son rang : elle était 4ème. Mais avec un poids dans le total de seulement 2,8%.

En tête ? Les Etats-Unis (58,4% de la capi totale), suivis du Japon (6,3% de la capi totale), du Royaume-Uni (3,7% de la capi totale) et de la Chine (3,1%) de la capi totale).

Quel est le poids des valeurs françaises dans votre portefeuille d’actions ? Il est probable qu’il soit beaucoup plus élevé que 2,8%, en raison du biais domestique affectant à peu près tous les investisseurs.

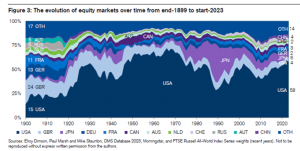

Le poids des actions Etats-Unis dans le total a déjà été plus élevé : c’était à la fin des années 1960.

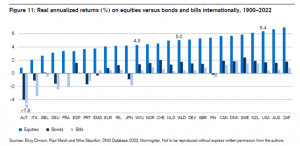

Le Yearbook s’intéresse aux rendements annualisés réels (c’est-à-dire au-delà de l’inflation) de plusieurs pays et zones, pour les actions (Equities), les obligations (Bonds) et le monétaire (Bills).

Pour les actions, les rendements réels sont tous positifs, et vont d’un peu moins de 1% pour l’Autriche à plus de 6,4% pour l’Australie et l’Afrique du Sud (6,4% pour les actions Etats-Unis).

Pour les actions France, le rendement réel annualisé est de 3,4%. Pour les pays développés, il est de 5,1% et pour les pays émergents de 3,8%.

Moralité : diversifiez !

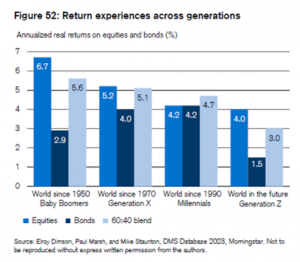

Il existe des générations d’investisseurs, dont le parcours peut être fort différent, ce qui conditionne leur vision du futur.

Le graphique ci-dessous fournit les rendements réels annualisés qu’ont pu connaître 4 générations avec un portefeuille d’actions (Equities), d’obligations (Bonds) et un portefeuille composé à 60% d’actions et 40% d’obligations (60/40) :

- Les baby-boomers (naissance entre 1946 et 1964) ;

- La génération X (naissance entre 1965 et 1980) ;

- Les millénariaux (naissance entre 1981 et 1996) ;

- La génération Z (naissance à partir de 1997).

Les rendements réels annualisés des actions ont baissé graduellement et significativement avec le temps, ce qui peut impacter l’appétit au risque actions de la génération Z relativement à celui des Boomers.

C’est précisément la génération qui risque d’avoir besoin de compléter sa future pension de retraite en s’astreignant à placer une partie de son épargne… en actions.

Elroy Dimson avait dirigé avec David Chambers un excellent volume de la CFA Research Foundation sur l’histoire des marchés financiers : Financial Market History – Reflections on the Past for Investors Today.

Cet ouvrage peut être téléchargé gratuitement ici.

Le Titanic de la gestion active

Deux grandes études comparent la performance des fonds gérés activement à celle de la gestion indicielle : SPIVA, l’étude de S&P DJ Indices, compare les fonds gérés activement à des indices, qui sont des entités fictives ; le Morningstar Active/Passive Barometer compare la performance des fonds gérés activement à celle de leurs concurrents indiciels, qui sont parfaitement investissables.

Je préfère de très loin la méthodologie de Morningstar à celle de SPIVA, puisque les investisseurs ont le choix entre des fonds gérés activement et des fonds indiciels.

Morningstar définit le taux de succès pour la gestion active de la façon suivante : pourcentage des fonds actifs d’une catégorie donnée ayant survécu et fait mieux sur la période étudiée que la moyenne des fonds indiciels de la même catégorie, en pondérant des encours.

Morningstar vient de publier les résultats de son baromètre Actif/Passif à fin 2022 pour les fonds domiciliés aux Etats-Unis. Ces résultats sont sans surprise.

Les résultats à fin 2022 du Morningstar Active/Passive Barometer pour les fonds domiciliés aux 🇺🇸 sont sans surprise : la débâcle collective de la gestion active se poursuit. Le coupable ? Toujours le même : les frais 👉 https://t.co/nO0fAeHaPr pic.twitter.com/FEkjgS9cTv

— AlphaBetaBlog (@AlphaBetaBlogFR) February 28, 2023

Certains adeptes de la gestion active affirment que c’est dans les marchés baissiers que la gestion active montre sa valeur. 2022 a donc été un terrain de jeu très favorable, puisque les marchés actions et les marchés obligations ont beaucoup baissé.

Encore raté : le taux de succès moyen de la gestion active aux Etats-Unis en 2022 a été de 43% pour les 20 catégories analysées.

Lecture : en 2022, 37,5% des fonds actions grandes capi growth (le segment qui a le plus baissé) ont survécu et battu la moyenne des fonds indiciels de la catégorie.

Ce n'est bien entendu pas sur une année que l'on peut évaluer de façon statistiquement fiable les mérites d'une approche ou d'une autre.

Malheureusement pour les partisans de la gestion active, les résultats sont uniformément mauvais sur des durées moyennes et longues.

Lecture : sur 10 ans à fin 2022, le taux de succès des fonds de la catégorie reine, celle des actions Etats-Unis Grandes Capi Blend, a été de 13,1%.

Pour les actions Etats-Unis Grandes Capi Growth, il a été de 7%.

Le coupable ? Les frais bien sûr.

Morningstar calcule le taux de succès sur 10 ans des fonds gérés activement du décile le plus cher et du décile le moins cher.

Guess what? Le taux du succès des fonds les moins chers est généralement beaucoup plus élevé que celui des fonds les plus chers.

En voilà une idée simple qui mériterait de figurer en gros caractère au début de toute communication promotionnelle sur un fonds.

Lecture :

- sur 10 ans à fin 2022, le taux de succès des fonds de la catégorie ayant les encours les plus élevés, celle des actions Etats-Unis Grandes Capi Blend, a été de 13,1%.

- Sur la même période, le taux de succès des fonds du décile le moins cher a été de 25,7%.

- Et celui des fonds du décile le plus cher a été de 6,7%.

Toutes choses égales par ailleurs, plus les frais encourus au titre de la gestion d'un fonds sont bas, plus la performance revenant à l'investisseur est élevée.

A copier 100 fois pour la semaine prochaine.

Aveuglement

CFA Institute est une organisation à but non lucratif administrant plusieurs certifications financières, dont la certification CFA1.

CFA Institute a plus de 170,000 membres dans le monde entier, des professionnels de la finance qui sont entre autres analystes financiers, gérants de fonds, conseillers financiers, consultants.

CFA Institute sonde régulièrement ses membres. Par exemple sur les problèmes de mévente des produits financiers ("misselling") et sur les solutions pour y remédier.

C'est ainsi qu'en avril 2022 CFA Institute a interrogé ses membres sur les rétrocessions ("inducements"). 1028 d'entre eux ont répondu.

CFA Institute a interrogé ses membres en avril 2022 sur les rétrocessions. 1028 membres ont répondu et seuls 30% d'entre eux (dont moi) sont favorables à l'interdiction des rétrocessions 👉 https://t.co/CnriW25vfh pic.twitter.com/B9JpnPl8Sx

— AlphaBetaBlog (@AlphaBetaBlogFR) February 28, 2023

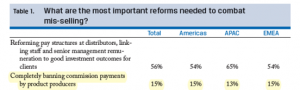

CFA Institute avait interrogé ses membres en 2013 au sujet des rétrocessions et de leur impact sur la qualité du conseil aux particuliers, et avait publié les résultats dans un rapport : "Restricting Sales Inducements".

Il avait été demandé quelles mesures seraient les plus efficaces pour réduire les risques de mévente de produits financiers.

L'interdiction des rétrocessions n'avait été jugée efficace que par 15% des répondants.

Presque une décennie plus tard, ce pourcentage a un peu progressé, puisque 22% des répondants considèrent que l'interdiction des rétrocessions permettrait de réduire les risques de mévente.

La mesure la plus recommandée — par 68% des répondants — est de rendre obligatoire la communication préalablement à l'investissement du montant des rétrocessions perçu par les vendeurs de produits financiers de la part des fournisseurs de produits2.

Dans le même registre, 66% des répondants préconisent d'améliorer l'information sur les caractéristiques essentielles des produits financiers, y compris le détail des frais3.

En clair, le salut serait dans plus d'information ("disclosures"), alors que la majorité des clients privés ne sont pas outillés pour comprendre les tenants et les aboutissants de celle — pléthorique — qui leur est fournie. Qu'ils ne lisent par conséquent pas (lire ici mon analyse du désastre réglementaire qu'est le DIC).

Un salut secondaire serait dans l'éducation financière, préconisée par 46% des répondants.

J'aime l'éducation financière. Tout le monde dit aimer l'éducation financière. Les sociétés de gestion, les distributeurs de fonds.

Mais qui en fait vraiment ? Et surtout, avez-vous déjà vu un programme d'éducation financière sur l'impact des frais ?

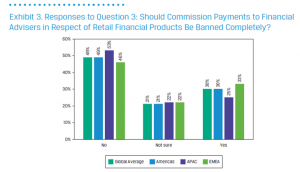

CFA Institute a demandé si les rétrocessions devraient être interdites.

30% des répondants disent oui, ce qui m'a agréablement surpris (je fais évidemment partie de ces 30%). 49% sont contre cette mesure. Et 21% ne savent pas.

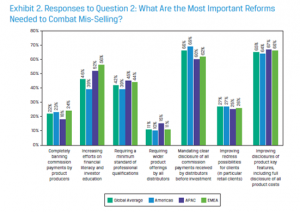

CFA Institute a demandé quelles seraient les conséquences possibles d'une interdiction des rétrocessions, et proposé 7 réponses.

La réponse la plus choisie (par 47% des répondants) est la suivante : "Les distributeurs vont cesser de proposer certains produits (comme des produits proposés par des tiers), ou vont seulement proposer des produits maison, ce qui va faire diminuer l'offre".

Deuxième réponse la plus choisie (par 39% des répondants) : "Ce sera un développement positif conduisant à un marché plus transparent et plus de concurrence tarifaire entre fournisseurs".

Je suis 100% d'accord avec les 39%.

Troisième réponse la plus choisie (par 32% des répondants) : "Les petits distributeurs vont disparaître, ce qui réduira le choix de canaux de distribution, de produits et de services".

Quatrième réponse la plus choisie (par 30% des répondants) : "Les particuliers vont se détourner des conseillers financiers en faveur de courtiers ou de plateformes d'investissement sans conseil".

Cinquième réponse la plus choisie (par 29% des répondants) : "Les particuliers ne pourront pas se permettre de payer le conseil, ou ne voudront pas le payer."

Le célèbre, mythique et mensonger "Advice gap" agitée avec une touchante unanimité par tout l'écosystème en France (à l'exception bien sûr des associations disant représenter les intérêts des particuliers, j'en ai parlé la semaine dernière). Apparemment, il ne fait pas partie des inquiétudes principales des répondants.

Même s'il y a eu du mieux en une décennie, les partisans des rétrocessions sont encore très nombreux parmi les membres de CFA Institute ayant répondu au sondage.

Pourquoi ?

Le romancier Upton Sinclair (1878-1968) nous fournit une explication d'outre-tombe :

It is difficult to get a man to understand something, when his salary depends on his not understanding it4.

Ma traduction :

Il est difficile de faire comprendre quelque chose à un homme dont le salaire dépend du fait qu’il ne comprend pas ce quelque chose.

De Upton Sinclair, on pourra lire La jungle et Pétrole ! Ce dernier roman a été adapté au cinéma par Paul Thomas Anderson : There will be blood, avec Daniel Day Lewis.

Des nouvelles du #H2Ogate

Avertissement : l'Association Collectif Porteurs H2O m'a proposé de l'assister dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si cette mission influe sur ma couverture de l'affaire H2O AM sur ce blog.

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente.

Mais pas tous : Multiequities est encore dans le rouge (dans le tableau ci-dessous, quand la hausse nécessaire pour effacer la baisse est négative, c’est que la valeur liquidative du fonds est repassée au-dessus du niveau qu’elle avait à la date de début du drawdown).

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui semblent avoir été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Les calculs ci-dessous n'en tiennent pas compte car je n'ai pas encore décidé de la meilleure manière d'intégrer les remboursements à mes calculs.

Voilà où on en est au 1er mars 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 30 décembre 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 9 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 9 de 2023. Sayōnara. さようなら.

Image par Andrew Martin de Pixabay

3 réponses sur « Ma Semaine Twitter 9 de 2023 »

Petite question : les fonds ferment-t-ils uniquement parcequ’ils sous performent ? Si non quel est le pourcentage des fonds clôturant réellement pour des questions de sous performance et dans quelle mesure cela affecte-t-il le résultat de l’étude Morningstar qui considère que 100% des non survivants sont des sous performeeurs ……Vous avez 1 heure à moins que vous ne

tombiez vous aussi dans la catégorie décrite par Upton Sinclair dans la citation que vos reportez ? Bien à vous

Ah, ah, bien sûr que la citation de Sinclair s’applique à moi ! Je ne connais pas la réponse à votre légitime question, et personne ne la connaît, car les sociétés de gestion se gardent bien de communiquer cette information. Effectivement, Morningstar postule que tout fonds clôturé a sous-performé, postulat qui me semble défendable, mais qui ne s’applique sans doute pas à 100% des fonds.

J’ai en mémoire une certaine société de gestion qui , il y a quelques années, a fermé une grande partie de sa gamme de droit FR pour le droit LUX. Le rationnel était ici fiscal / règlementaire , rien à voir avec les performances. J’ai bien d’autres exemple de fermeture pour raisons autres que la performance ( logique de gamme, stratégie commerciale, modification du process, départ du gérant ) Je pense que le raccourci pris par Morningstar, si il parait à première vu justifié ne saurait se passer d’un exercice d’évaluation sérieux qui apporterait probablement son lot de surprises en ce sens que le nombre de fonds clôturant pour des raisons autres me semble très sous estimé. Mais ainsi que Sinclair l’a élégamment souligné l’écosystème passif n’a aucun intérêt financier à corriger ce point.