La semaine de l’éducation financière a lieu du 18 au 24 mars.

Je suis depuis des années un très chaud partisan de l’éducation financière.

Je constate avec plaisir que tout le monde semble d’accord sur le fait qu’il est important de faire de l’éducation financière.

A mon humble avis, une des principales leçons d’éducation financière —fort simple — est la suivante :

Les frais d’un placement viennent en déduction de sa performance.

Cette leçon n’est jamais dispensée par les fournisseurs et les distributeurs de produits de placements, qui ne veulent surtout jamais parler de frais, et c’est bien dommage.

Pourtant, le Morningstar Active/Passive Barometer aux Etats-Unis montre, année après année, que les frais sont le moins mauvais prédicteur de la performance future d’un fonds.

En d’autres termes, moins les frais sont élevés, plus la performance future est élevée.

C’est encore le cas avec les résultats à fin 2023, que je présente ci-dessous : le taux de succès des fonds gérés activement du décile le moins cher en frais est généralement très supérieur à celui des fonds du décile le plus cher de la catégorie.

J’ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L’Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d’assurance vie en gestion sous mandat le moins cher (j’en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d’une remise pendant un an sur les frais d’assurance et de mandat en suivant ce lien.

J’ai fini de lire un ouvrage universitaire passionnant sur la financiarisation de l’immobilier : L’empire urbain de la finance – Pouvoirs et inégalités dans le capitalisme de gestion d’actifs d’Antoine Guironnet1 et Ludovic Halbert2.

Ça me change de la lecture des communiqués de presse et des brochures triomphantes des fournisseurs et des distributeurs de produits d’investissement (SCPI, OPCI, SCI).

Ce livre est une contribution de grande qualité à un champ d’étude assez récent de ce qu’on appelle le « capitalisme de gestion d’actifs » (« Asset manager capitalism »).

Les auteurs parlent de « l’appareillage calculatoire et, plus largement, cognitif de la finance de marché, que les gérants d’actifs imposent aux marchés immobiliers. »

En entrant dans un business plan, les bâtiments sont saisis dans des techniques de capitalisation, du rudimentaire « taux de capi » à la scientificité revendiquée de la « DCF ». La brique et l’acier des immeubles deviennent le matériau des fictions du capital, dont les récits combinés à la froideur arithmétique des calculs, créent l’illusion d’un futur prévisible. Les abstractions de la finance circulent dès lors librement dans les différents marchés locaux, appréciés à l’aune de leur liquidité. Chaque immeuble est par ailleurs examiné son emplacement, sa surface, son état, ses locataires au prisme du risque et du rendement. Avec la gestion d’actifs, le domaine d’application de la théorie moderne de gestion du portefeuille est désormais à la taille du monde urbain. Et les joueurs dominants sont les gérants de fonds et foncières qui classent et hiérarchisent villes et terrains.

L’un des chefs de file de l’étude du capitalisme de gestion d’actifs est Benjamin Braun, qui a forgé le terme « Asset manager capitalism ». Ses papiers de recherche sont accessibles ici.

Irremplaçable Etienne Dorsay.

Puisqu’il s’agit de tout encadrer, réguler, censurer, pourquoi ne pas interdire la publicité pour les shampoings, particulièrement stigmatisantes à l’égard des non-capillarisés?

(Je préfère éviter le terme https://t.co/gJwEWrqvkO, beaucoup trop clivant). pic.twitter.com/Uo8X7qUBX1— Etienne Dorsay (@E_Dorsay) March 13, 2024

Irremplaçable Marie Bernard.

Il n’y a jamais eu autant de candidats pour l’élection présidentielle en Russie. Le suspens est à son comble.

Nous connaîtrons le nom du nouveau président la semaine dernière. pic.twitter.com/Ns7stzE9Ei

— Marie Bernard (@MarieBnard) March 16, 2024

Vous trouvez déjà ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez même vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 11 de 2024.

Carrramba, encore raté !

Une de mes joies en fin et en début d’année depuis une bonne décennie, c’est de lire la prophétie rituelle de certains partisans de la gestion active :

20xx sera l’année de la gestion active.

Un an plus tard sortent les résultats de l’étude SPIVA réalisée par S&P DJ Indices, et du Morningstar Active/Passive Barometer, les deux grandes études qui se penchent sur le match entre la team gestion active et la team indicielle.

Et la prophétie ne se réalise pas.

SPIVA compare la team gestion active à des indices S&P DJ.

Morningstar compare la team gestion active à la team gestion indicielle, ce qui, en termes méthodologiques, me semble beaucoup plus pertinent, puisque les investisseurs ne peuvent pas s’exposer directement aux indices.

2023, selon certains, devait être l’année du grand retour de la gestion active. Pour les fonds domiciliés en Europe, c’est encore raté d’après les derniers résultats du Morningstar Active/Passive Barometer.

Morningstar vient de publier son baromètre actif/passif pour les fonds domiciliés en Europe à fin 2023. Comme d'habitude, c'est un naufrage collectif 🤿 pour la team gestion active 👉 https://t.co/4Jx7BhF2qk pic.twitter.com/SdkwIlmTzu

— AlphaBetaBlog (@AlphaBetaBlogFR) March 15, 2024

Je rappelle que Morningstar calcule le taux de succès de la team gestion active au sein de différentes catégories de fonds. Le succès d’un fonds géré activement se définit comme suit :

- Survit sur la période étudiée

- et bat la moyenne des fonds indiciels de la catégorie.

Le baromètre Morningstar analyse 26600 parts de fonds actifs et indiciels domiciliés en Europe, représentant 6900 milliards d’euros, soit 50% du marché des fonds.

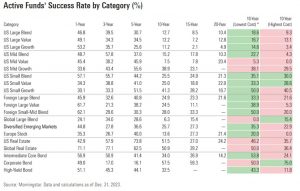

Pour les 38 catégories actions analysées, le taux de succès des gérants actifs en 2023 était de 31,2%. Pour les 20 catégories obligataires, il a été de 49,8%.

Pour les fonds obligataires, le taux de succès des gérants actifs sur 10 ans à fin 2023 a été de 23%.

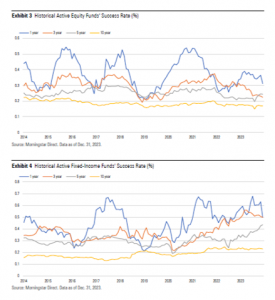

Pour les fonds actions (Exhibit 1) et les fonds obligataires (Exhibit 2) gérés activement , Morningstar représente sur plusieurs durées la proportion de fonds gérés activement surperformant (Outperformed en vert), sous-performant (Undeperformed en rouge) ou disparaissant pour cause de fermeture ou de fusion (Closed or merged en gris).

Notez le taux de mortalité considérable au sein de la gestion active : environ 50% à 10 ans et 70% à 20 ans.

Voici une représentation des taux de succès à un an (en bleu), à trois ans (en rouge), à cinq ans (en gris) et à dix ans (en jaune) pour la team gestion active actions (Exhibit 3) et pour la team gestion active obligations (Exhibit 4) entre 2014 et 2023.

A un an, le taux de succès est très rarement supérieur à 50%. Plus la durée d’analyse s’allonge, plus le taux de succès baisse. Sur dix ans, il est presque toujours inférieur à 20%.

Voici les résultats pour les fonds actions gérés activement.

Grille de lecture : sur 10 ans à fin 2023, 3,6% des fonds actions France gérés activement existant en début de période ont survécu sur toute la période et battu la moyenne des fonds indiciels de la catégorie Actions France.

Voici les résultats pour les fonds obligations gérés activement.

Grille de lecture : sur 10 ans à fin 2023, 11,2% des fonds obligations EUR diversifiées gérés activement existant en début de période ont survécu sur toute la période et battu la moyenne des fonds indiciels de la catégorie obligations EUR diversifiées.

Hélas, pour l'étude européenne Morningstar ne fournit pas des données précieuses disponibles pour l'étude états-unienne : les taux de succès à 10 ans des fonds du décile le moins cher et du décile le plus cher.

Guess what?

Le taux de succès des fonds les moins chers est généralement très supérieur à celui des fonds les plus chers.

Illustration de l'implacable et lumineuse maxime de Jack Bogle, le fondateur de Vanguard :

In investing, you get what you don't pay for.

Soit, dans ma traduction non littérale mais fidèle à l'esprit de l'original :

Quand vous investissez, tout frais en moins, c’est autant de performance en plus.

Mais, me direz-vous, il y a toujours des fonds gérés activement qui survivent et surperforment, sur toutes les durées.

Vous avez raison !

Le tout, c'est de savoir les identifier à l'avance.

Quelle est votre recette pour identifier à l'avance les fonds actifs surperformants ?

M'écrire.

On se lève tous pour le private equity

Bah, de toute façon, les marchés publics, c'est ringard.

L'avenir de l'humanité, ou du moins des distributeurs de produits de placement, ce sont les actifs privés.

Plus performants ! Moins volatils ! Financent la célèbre économie réelle, là où les marchés publics financent la non moins célèbre économie irréelle.

Ça tombe bien, car ces actifs privés, jusque-là accessibles dans des véhicules d'investissement réservés aux investisseurs institutionnels et aux très grandes fortunes, se dé-mo-cra-ti-sent.

Il convient donc de s'y intéresser de près, car ils ne se vendent pas comme des fonds investissant dans des titres publics. Il faut apprendre le jargon.

Un bon moyen pour s'éduquer, c'est de lire les rapports annuels de certains acteurs des actifs privés.

Par exemple celui de Bain sur le capital-investissement, également connu sous le nom bien français de private equity.

Le rapport annuel 2024 de Bain sur le private equity est ici 👉 https://t.co/ai2GjNsjux pic.twitter.com/84xV4dB4Hk

— AlphaBetaBlog (@AlphaBetaBlogFR) March 11, 2024

Il ne vous a pas échappé que l'actualité du private equity n'est pas très favorable :

- les interrogations sur les valorisations se font insistantes ;

- il n'y a jamais eu aussi peu de retour aux investisseurs, les fonds ayant du mal à vendre leurs participations ;

- les fonds rivalisent donc de créativité pour externaliser des plus-values (par exemple en vendant des participations à d'autres fonds gérés par la même société, ou en pratiquant le NAV financing).

De même qu'il ne fallait pas désespérer Billancourt, il ne faut pas désespérer les investisseurs. Bain titre donc l'introduction de son rapport ainsi :

C'est avant l'aube qu'il fait le plus sombre.

Patientez donc, chers LPs, les beaux jours reviennent, et avec eux les TRI king size.

On apprend qu'en 2023, la valeur des transactions a baissé de 37% et celle des sorties de 44%. La forte hausse des taux aux Etats-Unis a mis le marché en pause (3200 milliards de $ de participations sont en attente d'être vendus).

La bonne nouvelle ? Les taux d'intérêt semblent s'être stabilisés depuis quelques mois. Les liquidités non utilisées ("dry powder") se sont accumulées à un niveau record et sont prêtes à être déployées. Une part importante de ces liquidités est présente depuis longtemps et doit être investie. Si l'on regarde les portefeuilles, près de la moitié des sociétés sous buyout sont détenues depuis plus de 4 ans.

Le principal problème semble être celui des sorties :

Alors que les sponsors [les gérants de fonds] ont du mal à rendre du cash aux LPs [les investisseurs externes des fonds], le sort de 2024 sera probablement défini par la créativité de l'industrie pour trouver des manières de générer la liquidité.

Je dois avouer que l'emploi du terme "créativité" m'inquiète un peu.

Sur le front des transactions, la hausse des taux est impressionnante et la chute du volume des prêts syndiqués — qui avait commencé en 2022 — tout autant.

Toutes choses égales par ailleurs, la hausse des taux affecte négativement de façon mécanique la rentabilité des opérations de buyout.

Sur le front des sorties, la situation est catastrophique : les deux canaux principaux (la revente à un opérateur du secteur — sponsor to strategic — et la revente à un autre fonds — sponsor to sponsor) se sont taris.

Le niveau des sorties est à son plus bas depuis 10 ans et ce ne sont pas les introductions en bourse qui vont prendre le relai.

Tout aussi préoccupant, le niveau de remboursement de prêts en 2024 et surtout 2025, très élevé.

Mais au fait, le capital-investissement, ça pèse combien ?

Beaucoup : 14500 milliards de $ d'actifs sous gestion à la fin du premier semestre 2023, contre 4000 milliards en 2013.

Entendons-nous bien : le capital-investissement, ça peut être très bien.

Ce qui l'est moins, c'est la façon dont certains distributeurs de fonds rétrocommissionnés vendent la version démocratisée qui n'a pas grand chose à voir avec l'original.

Le monde pour 0,07%

Le monde s'enrichit. L'un des moyens d'exposer son épargne à cet enrichissement, c'est d'investir en actions.

Sur très longue durée, c'est le placement financier qui a délivré les meilleurs résultats, au prix de baisses parfois prolongées et durables.

Avant 1924, on s'exposait aux actions cotées en investissant en... actions cotées.

En 1924 fut lancé aux Etats-Unis le premier fonds actions à capital variable, Massachusetts Investors Trust, comme vient de le rappeler l'excellent Jason Zweig du Wall Street Journal dans sa lettre hebdomadaire.

"This month, mutual funds turn 100. [They] are far from perfect, but they were one of the greatest leaps forward that financial democracy has ever taken."

— by @JasonZweigwsj https://t.co/dPXYrspKk7

— Philippe Maupas (@philmop) March 13, 2024

Cette nouvelle option — payer des frais de gestion pour accéder à un véhicule collectif gérés par des professionnels — allait connaître un succès remarquable.

C'est en 1975 que Vanguard lança, toujours aux Etats-Unis, le premier fonds actions indiciel à destination des particuliers.

Si le succès fut lent à venir, il finit par advenir, aidé par une nouvelle innovation importante, celle de l'ETF : le premier fonds coté en bourse fut lancé au Canada en 1990.

A fin 2023 eut lieu une bascule historique : pour la première fois, les encours gérés par les fonds indiciels dépassèrent ceux des fonds actifs (hors fonds monétaires) aux Etats-Unis, d'après les données de Morningstar.

Aux Etats-Unis, les frais des fonds indiciels baissent sous le coup de la concurrence entre les sociétés de gestion. Le succès des fonds indiciels, qui se fait au détriment des fonds gérés activement, pousse également les frais de la gestion active à la baisse.

En Europe, où la concurrence est moindre et les marchés sont fragmentés, les frais sont plus élevés qu'aux Etats-Unis.

Mais ils baissent, notamment sur le marché de l'indiciel (dominé par l'enveloppe ETF).

Alors qu'il est de bon ton d'agiter le chiffon rouge protectionniste comme argument pour le maintien des rétrocessions ("rendez-vous compte, interdire les rétrocessions, c'est confier les clés du camion à 3 géants états-uniens de l'indiciel"), il ne faudrait pas oublier qu'il existe en France un géant de l'indiciel.

Il s'appelle Amundi et c'est une filiale (cotée en bourse) du groupe Crédit Agricole.

Amundi vient de lancer Amundi Prime All Country World UCITS ETF, l'ETF indiciel exposé aux actions monde le moins cher d'Europe.

Amundi lance l'ETF actions monde pays développés + émergents le moins cher en Europe : 0,07% de frais annuels. Il réplique l'indice Solactive GBS Global Markets Large & Mid Cap qui comprend 3469 grandes et moyennes capitalisations. https://t.co/JmItifTQ49

— AlphaBetaBlog (@AlphaBetaBlogFR) March 14, 2024

Il est logé au sein de la gamme Prime, dont j'avais déjà parlé lors de son lancement : c'est ici.

Prime, c'est la gamme low cost d'Amundi (la quasi totalité des ETF qui la composent facturent des frais annuels de 0,05%).

En indiciel, pour faire du low cost, il faut être très, très gros, ou bien faire des économies sur les frais d'indices. Par exemple en travaillant avec un challenger comme la société allemande Solactive.

Jusqu'au lancement d'Amundi Prime All Country World UCITS ETF, aucun des ETF actions de la gamme Prime ne répliquait un indice actions marchés développés et marchés émergents : il existe un ETF monde marchés développés à 0,05% de frais de gestion et un ETF monde marchés émergents à 0,1% de frais de gestion.

Amundi Prime All Country World UCITS ETF réplique l'indice Solactive GBS Global Markets Large & Mid Cap, composé de 3469 valeurs de grandes et moyennes capitalisations de 24 marchés développés et 22 marchés émergents. Cet indice couvre environ 85% de la capitalisation boursière mondiale.

A comparer avec l'indice MSCI ACWI (2919 valeurs à fin février de 23 marchés développés et 24 marchés émergents) et l'indice FTSE All World (4294 valeurs à fin de 25 marchés développés et 24 marchés émergents).

Il se trouve que c'est à ce jour l'ETF répliquant un indice actions monde marchés développés et émergents le moins cher d'Europe.

Bon, on ne peut pas dire qu'Amundi promeuve très agressivement la gamme Prime en France : aucun des ETF Prime n'est référencé en assurance vie si l'on en croit le site internet d'Amundi consulté le 14 mars 2024.

Et aucun n'est coté sur Euronext Paris.

Mais en dehors de France, je suppose qu'Amundi y croit.

Pauvres Français. Ils ont un champion national de l'ETF low cost qui ne fait rien pour leur faire profiter de ses ETF low cost.

Alors ils investissent dans les ETF low cost des géants étatsuniens.

C'est ballot, non ?

Jeremy le bubble spotter

Jeremy, c'est Jeremy Grantham, le G de GMO, une société de gestion de Boston créée en 1977.

C’est un des sages de la gestion d’actifs (il a 85 ans), dont la prose est fort lue et fort commentée, comme l'est celle d’un autre sage, Howard Marks d’Oaktree (qui a 77 ans).

Je lis la prose de Grantham et de Marks pour leur longue expérience des marchés, leur connaissance de l’histoire et leur hauteur de vue.

En aucune façon pour leurs conseils en matière d’allocation d’actifs, qui m’intéressent moyennement.

Grantham, c’est l’homme qui identifie les bulles. Toujours trop tôt. Mais parfois il finit par avoir raison. Il a ainsi eu raison pour la bulle internet et la grande crise financière de 2008.

J’avais parlé ici de sa conviction que nous étions depuis 2018 dans une super bulle sur les marchés actions aux Etats-Unis, mais aussi sur les marchés obligataires et immobiliers.

La forte baisse des marchés actions en 2022 aurait pu lui donner raison, si elle n'avait été suivie en 2023 par une forte hausse qui se poursuit en 2024.

Grantham vient de reprendre la plume pour expliquer ce qu'il appelle "le grand paradoxe des marchés actions étatsuniens".

Bubble 🫧 or not bubble 🫧 ? Voyons ce que le vénérable Jeremy Grantham en pense aujourd'hui. Le Jeremy Grantham qui répète depuis 2018 que les actions 🇺🇸 sont dans une super-bulle. https://t.co/PELtWVvWYi

— AlphaBetaBlog (@AlphaBetaBlogFR) March 12, 2024

Grantham vient de reprendre la plume pour expliquer ce qu'il appelle "le grand paradoxe du marché des actions étatsunien".

Selon lui, ce marché est toujours aussi cher : son ratio de Shiller (34 au 1er mars 2024) est dans le percentile le plus élevé de l'histoire.

De plus, les profits, quels que soient les ratios analysés, sont également au plus haut historique.

Grantham rappelle que quand ces deux indicateurs sont simultanément au plus haut, les marchés finissent par baisser. Beaucoup. A l'excès.

Pour arriver, comme en juillet 1982 ou mars 2009, à des records simultanés de multiples faibles et de marges déprimés.

Grantham rappelle qu'il n'y a jamais eu de rallye boursier durable aux Etats-Unis en partant d'un ratio de Shiller de 34. Pas plus qu'il n'y en a eu en période plein emploi, comme actuellement.

Il réfléchit à ce qu'il est advenu de la bulle de 2021, caractérisée par une euphorie extrême des investisseurs, par un nombre élevé d'introductions en bourse, notamment via des SPAC. Elle a commencé à se dégonfler en début d'année. Les grandes valeurs profitables ayant continué à s'apprécier, la performance de 2021 a néanmoins été excellente.

Ces grandes valeurs ont fortement baissé en 2022, jusqu'à l'irruption fracassante de ChatGPT et de l'IA sur le devant de la scène en décembre 2022.

Grantham rappelle que toutes les innovations technologiques du passé — internet, le téléphone, le chemin de fer ou les canaux — ont démarré dans une frénésie massive qui a conduit à une bulle boursière, "les investisseurs se focalisant sur les potentialités ultimes de la technologie, en mettant immédiatement dans les cours ce potentiel de long terme. Nombre de ces révolutions s'avèrent aussi impactantes que les investisseurs initiaux le pensaient, parfois même encore plus — mais seulement après une longue période de déception durant laquelle la bulle initiale éclate.

Il en sera probablement de même pour l'IA, que Grantham qualifie de "bulle dans la bulle" et de "nouvelle bête étrange" et pour laquelle il ne voit aucune analogie dans le passé.

Il estime néanmoins que la bulle de l'IA va se dégonfler et permettre à la bulle d'origine, mise en pause en décembre 2022 par des investisseurs qui ont choisi d'admirer les valeurs IA, d'opérer un atterrissage normal.

Il lui semble également probable que "les séquelles des hausses de temps et de la spéculation ridicule de la période 2020-2021 et de la période actuelle (de novembre 2023 à aujourd'hui) conduisent à une récession."

Grantham termine son billet en faisant la liste de ce qu'il appelle des "problèmes de long terme non pris en compte".

- Les dommages climatiques

- La limitation des ressources naturelles : ce n'était pas un problème jusqu'au début des années 2000, quand les cours ont commencé à augmenter après un siècle de baisse en termes réels (à savoir après inflation).

Grantham s'attend à des tensions croissantes, notamment les métaux nécessaires à verdissement des économies, comme le cuivre, le nickel et le cobalt. Il rappelle que "quand les choses existent en quantité finie, elles finissent par s'épuiser". "Des cours volatils, en hausse lente, vont être douloureux en comparaison avec le monde merveilleux et révolu des cours en baisse du 20e siècle."

- Des niveaux de toxicité en très forte croissance en raison de la hausse de la production des plastiques et des produits chimiques.

Face à ces problèmes de long terme, Grantham estime que l'humanité ne prend pas les mesures qui s'imposent et préfère procrastiner pour protéger les intérêts économiques.

Le paradoxe qui m'inquiète aujourd'hui pour le marché des actions aux Etats-Unis, c'est que nous partons d'un ratio de Shiller cours/bénéfice et des taux de profit qui sont proches de niveaux records, et qui prédisent par conséquent une quasi perfection ; alors que nous sommes en réalité confrontés à un environnement géopolitique mondial très risqué et très perturbé, avec des inquiétudes grandissantes sur la démocratie, l'égalité et le capitalisme, mais aussi à une liste sans précédent de points négatifs de long terme, dont la morsure commence à se faire sentir. Ce contraste saisissant entre l'enthousiasme apparent [des investisseurs] et ces problèmes probables semble extrême, illogique et dangereux.

Grantham finira probablement par avoir raison et les marchés d'actions aux Etats-Unis corrigeront. Quand ? Nul ne le sait.

D'autres sommités d'âge mûr se posent la même question que Grantham sur les marchés d'actions aux Etats-Unis : bulle ou pas bulle ?

Si le sujet vous intéresse, lisez ce qu'en pense Ray Dalio (74 ans). C'est ici.

Si vous trouvez que le poids des Etats-Unis dans les indices globaux est trop élevé, DWS vient de lancer le premier ETF actions monde marchés développés hors Etats-Unis, répliquant l'indice MSCI, pour 0,15% de frais de gestion annuels.

Tu trouves le poids des 🇺🇸 dans le MSCI World trop élevé ? DWS lance le premier ETF MSCI World ex USA d'Europe. Frais de gestion : 0,15% par an, réplication physique.

#1 Japon 21,2%

#2 Royaume-Uni 12,9%

#3 France 10,8% https://t.co/dsPkZNvwmu— AlphaBetaBlog (@AlphaBetaBlogFR) March 15, 2024

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

J'ai raconté la semaine dernière l'épisode de la non-certification des comptes 2022 de la holding luxembourgeoise de H2O AM par Mazars. Et notamment le fait que les premiers documents déposés au greffe du RCS ne comportaient pas l'attestation de Mazars.

Il avait fallu une question de Robert Smith et Cynthia O'Murchu pour qu'un deuxième dépôt de documents ait lieu, cette fois-ci avec l'attestation de Mazars.

J'ai également mentionné le communiqué de presse de H2O AM faisant suite à cet épisode et protestant contre les-méchants-médias-qui-racontent-n'importe-quoi-pour-nous-nuire.

Lorsque les articles sont lus avec attention, qu’on analyse le choix des mots et la tournure des phrases, les biais ou la volonté d’induire en erreur apparaissent : quand on souhaite partager une critique, virulente ou pas, une approche équilibrée, juste et professionnelle est due à son audience.

Les grands professionnels que sont Smith et O'Murchu avaient bien entendu demandé à H2O AM de commenter l'opinion défavorable de Mazars sur les comptes 2022 de la holding luxembourgeoise.

Smith indique même dans un tweet que H2O AM a eu plusieurs jours pour le faire.

Fidèle à l'une de ses trois vertus cardinales — la transparence — H2O AM a décidé de ne pas commenter. Et s'est plaint de "la volonté d’induire en erreur" de méchants médias qui osent continuer de faire leur travail, qui est informer leur lectorat.

H2O chouine et se plaint des méchants médias. Mais H2O n'a pas daigné répondre aux questions du FT sur la non-certification par Mazars des comptes 2022 de la holding luxembourgeoise. Ils sont vraiment atterrants. https://t.co/eYmAobNp0c

— AlphaBetaBlog (@AlphaBetaBlogFR) March 15, 2024

Un tel comportement a un nom, qui nous vient tout droit de Molière : tartufferie.

Le Tartuffe n'a pas pris une ride.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Entre la valorisation initiale d’octobre 2020 et celle de fin février 2024, compte tenu du remboursement de janvier 2023, la moins-value latente sur les 7 side-pockets est de plus de 1 milliard 336 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin février 2024 est estimée à 161 millions d'euros.

Si le remboursement de 70 millions d'euros se matérialise et qu'il n'y en pas pas d'autres, la perte totale pour les porteurs de parts de side-pockets pourrait donc dépasser 1,4 milliard d'euros.

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au nn 2024 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 janvier 2024).

J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 11 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF. C'est affligeant et scandaleux.

C’était ma semaine Twitter 11 de 2024. Sayōnara. さようなら.

Photo de Drew Beamer sur Unsplash

3 réponses sur « Ma Semaine Twitter 11 de 2024 »

« Les fonds rivalisent donc de créativité pour externaliser des plus-values (par exemple en vendant des participations à d’autres fonds gérés par la même société, ou en pratiquant le NAV financing). » -> Intéressant ! Des sources ou un approfondissement seraient bénéfiques à la compréhension !

Vous avez raison, c’est un peu trop elliptique. Le rapport de Bain revient sur le premier point plus que sur le second (NAV financing). Il faudra que je fasse une série sur le capital-investissement pour entrer dans les détails. Sur le NAV financing, ceci : https://www.oaktreecapital.com/insights/insight-commentary/education/nav-finance-101-the-next-generation-of-private-credit.

Bonjour,

Je suis partisan des ETF sur les actions et obligations.

En revanche, je trouve l’exercice de comparaison entre OPC et ETF obligataire très compliquée du fait d’une multitude d’indice.

Ex : de 0 à 5 ans, Europe ou Europe ex UK, Suisse ou Core EU, avec ou sans ESG…

A en croire que c’est fait exprès par les sociétés de gestion…

Les catégories Morningstar aussi mélangent parfois trop de fonds avec des benchmark disparates

Par exemple, dans les monétaires, il y a des fonds avec du govies pur, du credit…

Ex d’un fonds pas totalement pris au hasard qui surperforme son indice

https://www.morningstar.fr/fr/funds/snapshot/snapshot.aspx?id=F000010SWB&tab=13