Même le Government Pension Fund Global, le fonds souverain norvégien en charge d’investir les recettes liées au gaz naturel de la mer du Nord pour le compte des générations futures, ne veut pas passer à côté du private equity.

Quand La Fontaine écrivait la fable sur Les animaux malades de la peste, il préfigurait FOMO (Fear of missing out), la peur de passer à côté de quelque chose.

Ils ne mouraient pas tous, mais tous étaient frappés.

Le fonds aux 1400 milliards d’euros d’encours avait demandé en novembre 2023 à sa tutelle, le ministère des Finances, de pouvoir lancer un programme de private equity, dans un premier temps limité à 80 milliards de dollars.

La précédente demande avait été refusée en 2018. Celle-ci l’a également été. Ou du moins, la décision sera confiée ultérieurement à un comité d’experts qui reste à constituer. Autant dire que le feu vert n’est pas imminent.

Il faut dire que les vents ont tourné pour les actifs privés, comme l’ont montré les récents rapports de Bain (dont j’ai parlé ici) et de McKinsey (dont j’ai parlé là).

Et puis il commence à se savoir que le narratif des vendeurs d’actifs privés est trop beau pour être honnête :

Les actifs privés sont plus performants ! Les actifs privés sont moins volatils ! Les actifs privés financent l’économie réelle !

Les actions cotées comme non cotées sont trop chères ? Pas de problème, j’ai de la dette privée en magasin.

Pas de chance, trois chercheurs affiliés au NBER (National Bureau of Economic Research) aux Etats-Unis viennent de publier un article de recherche dans lequel ils montrent que que les fonds de dette privée délivrent une performance ajustée du risque anormale insignifiante pour les investisseurs1.

Si la performance anormale avant frais est positive, elle ne l’est plus après frais.

Eh oui, toujours cet ennuyeux problème de frais.

D’aucuns décrivent ainsi les hedge funds :

A compensation scheme masquerading as an asset class.

Soit :

Un système de rémunération déguisé en classe d’actifs.

Pour les actifs privés, c’est pareil, sinon pire.

Les Fables de La Fontaine, c’est là.

Jean-Denis Errard, un journaliste financier fort expérimenté et très sage, a écrit un délicieux et utile Anti-manuel de l’épargnant – D’après les fables de Jean de La Fontaine.

J’ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L’Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d’assurance vie en gestion sous mandat le moins cher (j’en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d’une remise pendant un an sur les frais d’assurance et de mandat en suivant ce lien.

J’ai lu la semaine dernière un excellent livre de Celia Izoard2 : La ruée minière au XXIe siècle- Enquête sur les métaux à l’ère de la transition.

Il n’est pas inutile de savoir que Celia Izoard a récemment traduit 1984 de George Orwell : son analyse de la « ruée minière » montre parfaitement comment orienter de façon fallacieuse le récit en faveur d’un « réenchantement » de la mine comme agent de la « transition écologique [un peu] et numérique [surtout] ».

Ça va devenir un leitmotiv de ce blog : les mots ne veulent plus rien dire, la novlangue règne.

La mine est longtemps restée une face cachée des économies occidentales, un problème abandonné à la sous-traitance néolibérale. Le recul impérial de l’Occident a obligé les classes dirigeantes à rompre avec l’insouciance de la société immatérielle et à reconstruire un impérialisme minier pour assurer les approvisionnements qui ne peuvent plus être laissés aux seules forces du marché. À partir du rapport de la Banque Mondiale de 2017, la transition fournit un impératif moral qui légitime le retour de cette industrie sur la scène publique. Elle y apparaît réenchantée : non plus comme problème, mais comme solution. Le récit des métaux pour la transition permet ainsi de légitimer l’atterrissage des Occidentaux dans le monde matériel. Il occupe aujourd’hui une telle place qu’on en viendrait presque à penser que l’Occident n’aurait pas eu besoin de métaux s’il n’avait pas entrepris de décarboner l’économie.

Bien loin des mines, j’ai passé un week-end idéal dans le Vexin, à jardiner et à lire au soleil3.

Tout est en fleurs.

Nous avons fait les premières plantations de salades et j’ai récolté des feuilles d’ail des ours pour faire du pistou (ci-dessous l’agent de sécurité gardant la mine d’ail des ours).

Vous trouvez déjà ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez même vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 15 de 2024.

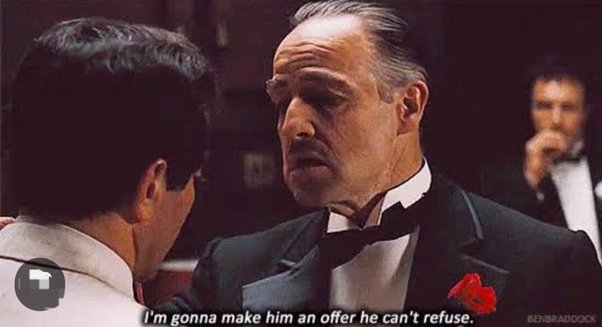

An offer you can’t refuse

Ah, Marlon Brando en Don Corleone dans Le Parrain de Francis Ford Coppola

Ah, la réplique mythique :

I’m gonna make him an offer he can’t refuse.

J’ai mentionné la semaine dernière le péage que Fidelity (en tant qu’acteur majeur du courtage aux Etats-Unis4) allait instaurer à partir de début juin auprès des émetteurs d’ETF.

Ce péage est déguisé en « frais de soutien » (« support fee »).

Fidelity avait annoncé à quelques émetteurs d’ETF réticents que s’ils ne passaient pas à la caisse, Fidelity facturerait aux investisseurs des frais de 100 $ par ordre d’achat sur leurs ETF.

Autant dire que pas un investisseur ne passerait d’ordre à l’ère du courtage gratuit.

An offer you can’t refuse.

Les détails sur la nature du péage mis en place par Fidelity ont été fournis par Jeff Benjamin sur le site ETF.com.

Les détails du "partenariat" imposé par le courtier Fidelity aux émetteurs d'ETF aux 🇺🇸 : vous me versez 15% des frais de gestion annuels des ETF, sinon, ce sont les investisseurs qui paient 100$ par transaction à l'achat. Une offre à la Don Corleone. https://t.co/j0hYIkDmDR

— AlphaBetaBlog (@AlphaBetaBlogFR) April 11, 2024

Ces frais de soutien seraient égaux à 15% du montant annuel des frais de gestion de l’ETF.

Eh oui, alors qu’il n’y a pas de rétrocessions sur les ETF, Fidelity innove et en invente une forme nouvelle.

Il ne faudrait que trop de concurrents aient la même idée que Fidelity, car la rentabilité de ces canaux de distribution se réduirait comme une peau de chagrin pour les émetteurs d’ETF.

Je pense que des concurrents de Fidelity copieront l’idée.

Jeff Benjamin rappelle que la pratique du « pay-to-play » est fort répandue chez les distributeurs : tu veux être référencé chez moi ? Alors passe à la caisse.

Tu peux devenir « partenaire privilégié » via un package marketing te donnant de la visibilité dans mes rayonnages.

Ou, dans le cas des plateformes B to B ou B to B to C qui travaillent avec des courtiers, notre « partenariat gold » te donne un accès privilégié aux meilleurs producteurs, lors d’événements exclusifs dans des lieux souvent paradisiaques.

Selon Nate Geraci, cité par Benjamin, « les arrangements de type pay-to-play sont depuis longtemps le vilain secret de la gestion d’actifs ».

Alors que la gratuité des frais de courtage s’est imposée aux Etats-Unis, les distributeurs ne percevant pas de paiement pour flux d’ordres doivent bien compenser la perte de chiffre d’affaires.

Je pense que d’autres acteurs vont emboîter le pas à Fidelity et que ce développement pourrait ralentir la baisse continue des frais de gestion des ETF indiciels.

De toute façon, à la fin, quelles que soient les modalités financières entre émetteurs et distributeurs de produits financiers, c’est toujours l’investisseur final qui paie.

Courtier et média

Il y a longtemps, les courtiers offraient des services de courtage et les médias financiers diffusaient de l’information financière.

Quand internet est arrivé, le courtier (en ligne) s’est mis à intégrer de l’information financière provenant de multiples sources sur son site.

Puis les médias ont commencé leur lent et inexorable déclin, leurs recettes publicitaires étant aspirées par les grands acteurs internet.

Certains courtiers se sont alors dit qu’ils allaient devenir aussi des médias afin de fournir à leurs clients du contenu exclusif.

C’est ce qu’a fait très tôt Robinhood, le disrupteur auto-proclamé du courtage aux Etats-Unis, qui a racheté en 2019 MarketSnacks, un média produisant une lettre d’informations quotidienne et un podcast financier (source).

Aujourd’hui, Robinhood Snacks, la lettre d’informations quotidienne gratuite de Robinhood, aurait plus de 40 millions d’abonnés.

En janvier 2023, Robinhood a annoncé la création de Sherwood Media, une filiale à 100%, en charge de muscler l’offre de contenus à destination des clients de Robinhood et des investisseurs en général (source).

En décembre 2023, Sherwood Media rachetait Chartr Limited, une société anglaise spécialiste des outils de visualisation permettant de transformer « des données complexes en narratifs faciles à comprendre » (source).

Sherwood Media vient de lancer son site internet, Sherwood News. Et ma foi, ce n’est pas mal du tout, dans son genre.

Le courtier en ligne Robinhood 🇺🇸 vient de lancer Sherwood News, une filiale à 100%. Sherwood News est un média gratuit dont le contenu est produit par une vingtaine de journalistes. https://t.co/rDWHa2SExu

— AlphaBetaBlog (@AlphaBetaBlogFR) April 11, 2024

Pour le lancement, plus de vingt journalistes, dont Luke Kawa, qui fut analyste chez UBS et reporter chez Bloomberg, Toby Bochan (ex CoinDesk), Matt Phillips (ex New York Times et Axios) et Leah Finnegan (ex Gawker).

Pourquoi pas ? Tout ça coûte fort cher et je ne suis pas certain qu’il soit facile de rentabiliser une structure dédiée avec des recettes publicitaires et des partenariats.

Boursorama a depuis des années une équipe éditoriale interne et certains jeunes acteurs de la distribution créent leur propre contenu (je pense notamment à la newsletter The Interest de Cashbee).

Aucun esprit critique à attendre de ces équipes internes, au service des objectifs de la société : faire faire des transactions.

On lira donc la production éditoriale des distributeurs de produits de placement avec le recul nécessaire.

A quoi croit Bob

J’aime beaucoup le billet hebdomadaire de Bob Seawright sur son Substack The Better Letter.

Dans sa dernière livraison, il a fait la liste de ses 15 croyances en matière de placement.

My pick among @RPSeawright's investment beliefs:

"I believe good financial health begins with saving. One’s savings rate is much more important that his or her rate of investment returns."https://t.co/oyoLxjuPbF

— Philippe Maupas (@philmop) April 12, 2024

Voici ma sélection.

- Je crois dans les marchés et dans le pouvoir des placements.

- Je crois à l’importance d’investir en actions.

- Je crois qu’il est peu probable de réussir quand on investit si on n’investit pas en actions.

- Je crois dans le pouvoir de la capitalisation.

- Même s’il est simple d’investir avec succès, ce n’est pas facile. Parce que notre pire ennemi, c’est nous-même.

- Je crois que gérer son propre comportement est plus important que gérer ses placements.

- Je crois que la bonne santé financière commence avec l’épargne. Notre taux d’épargne est bien plus important que la performance de nos placements.

- Je crois que le temps est l’avantage principal des investisseurs privés. En conséquence, nous devrions nous focaliser sur le long terme dans la mesure du possible.

- Je crois dans la diversification.

- Je crois que le meilleur moment pour commencer à investir, c’est le plus tôt possible. Sinon, commencez dès maintenant.

Bien évidemment, Seawright préconise d’investir dans des véhicules indiciels à bas coûts et simples.

Je résume :

- commencez à investir le plus tôt possible ;

- mettez en place des versements programmés sur un ou plusieurs véhicules indiciels à bas coûts très diversifiés ;

- faites varier le montant de vos versements programmés en fonction de l’évolution de vos revenus ;

- rééquilibrez périodiquement l’allocation d’actifs de votre portefeuille ;

- regardez aussi peu fréquemment que possible la valorisation de votre portefeuille.

- Relevez les compteurs dans 20, 30 ou 40 ans.

Ceci n’est évidemment pas un conseil d’investissement.

De rien.

Des nouvelles du Woodforgate

Neil Woodford, c’était le gérant qui gagnait tout le temps de l’argent pour ses clients : the man who can’t stop making money, écrivait de lui un journaliste sur le site de la BBC en 2015.

Après 25 ans de performances époustouflantes chez Invesco, il avait créé sa propre société de gestion, Woodford Investment Management, en 2014.

Son fonds phare a eu jusqu’à 10 milliards de £ d’encours avant de sombrer en 2019, emporté par des valeurs non cotées dans lesquelles les fonds étaient autorisés à investir dans la limite de 10% de leur actif.

Des performances très décevantes sur la partie cotée de ses fonds et des rachats importants d’investisseurs déçus ayant fait augmenter mécaniquement le poids des titres non cotés, Woodford s’est livré à des acrobaties pour le faire baisser : il a ainsi fait coter certaines actions à la bourse de Guernsey, jusqu’à ce que cette dernière suspende la cotation de 3 valeurs.

Woodford a fini par être rattrapé par la patrouille : suspension des fonds en juin 2019 pour une période initiale de 28 jours (il y avait alors 4 milliards de £ dans le fonds phare), maintes fois prolongée.

Puis limogeage de la société pour la gestion de 2 trusts.

Puis décision de cesser volontairement les activités de Woodford IM.

5 ans après le démarrage du Woodforgate, le régulateur britannique, la FCA, a notifié ses griefs à Neil Woodford et Woodford IM.

Il a aussi publié son rapport définitif sur LFS (Link Fund Solutions), la société de gestion hébergeant à l’époque Woodford Equity Income Fund (WEIF), un fonds géré par Woodford IM, en tant qu’authorised corporate director (ACD).

J’avais rappelé ici l’historique très défavorable des entités ayant précédé LFS (Capita et CFM).

La FCA a apporté son soutien à une transaction approuvée par la justice et les investisseurs : LFS, rachetée par Waystone Group (source), indemnisera les porteurs de parts lésés à hauteur d’un montant maximum de 230 millions de £.

En contrepartie de ce soutien, la FCA a renoncé à poursuivre LFS et précise dans sa « final notice » qu’elle aurait demandé une pénalité financière de 50 millions de £ à l’encontre de LFS s’il n’y avait pas eu indemnisation des investisseurs par LFS, et de 35 millions de £ s’il y avait eu transaction. Montant qu’elle a renoncé à demander pour ne pas diminuer l’indemnisation des investisseurs lésés.

La FCA confirme que LFS a failli en tant qu’ACD de WEIF, en étant incapable de gérer la liquidité du portefeuille entre le 31 juillet 2018 et le 3 juin 2019, date de la suspension des transactions sur le fonds.

Le long document (83 pages) décrit par le menu les méthodes successives utilisées pour gérer la liquidité de WEIF dès 2017, quand les premières alertes sont apparues, leur caractère inopérant, le fait que LFS n’ait pas été assez ferme avec WEIF.

La manière dont WIM a géré les participations en actions non cotées de sociétés est un grand moment : pour ne pas dépasser le ratio de titres non cotés dans le portefeuille de WEIF (10%), WIM a demandé aux sociétés dont le fonds était actionnaire de se coter rapidement en bourse (celle de Guernesey).

Cotation de pure complaisance, puisqu’il n’y avait quasiment aucune transaction sur les titres. Ce qui n’a pas empêché LFS de reclassifier les titres dans la poche d’actifs cotés et de les estimer à leur juste valeur, totalement déconnectée de la réalité.

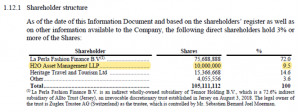

Tout ceci me rappelle la cotation directe de La Perla sur le marché Euronext Growth le 6 septembre 2019.

Des fonds gérés par H2O AM étaient actionnaires (à hauteur de 9,5% du total à l’époque) de cette société contrôlée par Tennor Holding (source).

Les side-pockets ont hérité de cette participation en octobre 2020. Depuis, la société a périclité et a été mise sous administration judiciaire en Italie.

La parution de l’article de Robert Smith et Cynthia O’Murchu (« Illiquid Love« ), les journalistes du Financial Times, avait eu lieu le 17 juin 2019.

La cotation directe d’une toute petite partie du capital (sans augmentation de capital) de La Perla était tombée à pic pour les ratios des fonds H2O AM, comme étaient tombées à pic celles des sociétés jusque là non cotées dont WEIF était actionnaire.

La FCA estime que LFS a enfreint deux de ses principes :

Principle 2 :

A firm must conduct its business with due skill, care and diligence.Principle 6 :

A firm must pay due regard to the interests of its customers and treat them fairly.

Le principe numéro 2 a été enfreint par l’incapacité de LFS à gérer la liquidité du fonds WEIF.

Le principe numéro 6 a été enfreint car la mauvaise gestion de la liquidité du fonds WEIF par LFS a pénalisé les actionnaires du fonds qui n’ont pas pu vendre avant la suspension des transactions sur le fonds le 3 juin 2019.

La FCA fait les mêmes griefs à WIM et à Neil Woodford dans son Warning Notice Statement, très court (2 pages, source).

The FCA considers that during the Relevant Period Mr Woodford:

• held a defective and unreasonably narrow understanding of his responsibilities for managing the WEIF’s liquidity risks[.]

Ce document n’est pas une décision définitive. C’est le Regulatory Decisions Committee — qui écoutera les arguments des parties mises en cause — qui décidera s’il convient d’en rendre une.

Si ce comité émet une décision, les mis en cause pourront la contester auprès d’une juridiction supérieure (« Upper Tribunal »).

Les avocats de Neil Woodford ont d’ores et déjà annoncé que leur client n’était pas du tout d’accord avec le Warning Notice Statement de la FCA (source).

A la lecture du document de la FCA, je ne peux m’empêcher de penser que certaines des tâches qui incombaient à LFS sont aussi des tâches qui incombent au dépositaire de fonds de droit français.

Je pense bien entendu ici à Caceis, le dépositaire des fonds « windhorstés » de H2O AM.

Je rappelle que l’AMF a considéré que certains investissements de certains fonds H2O AM dans des titres émis par des sociétés du groupe Tennor n’étaient pas conformes à la réglementation.

Si c’est effectivement le cas, le dépositaire des fonds aurait dû les bloquer. S’il ne l’a pas fait, il a méconnu et enfreint la réglementation. Ce que le régulateur devrait mécaniquement sanctionner.

Je suppose que dans le H2Ogate, c’est le régulateur français qui prend la main sur le dépositaire des fonds de droit français de H2O AM.

Je rappelle que Caceis appartient au groupe Crédit Agricole, qui pèse sur le marché français d’un tout autre poids que celui de LFS sur le marché anglais.

Il serait néanmoins absolument stupéfiant que l’AMF ne s’intéresse pas à Caceis après avoir sanctionné H2O AM, Bruno Crastes et Vincent Chailley pour des investissements non réglementaires autorisés par le dépositaire.

A suivre, donc.

Owen Walker, un journaliste du Financial Times, avait raconté le Woodfordgate dans Built on a Lie – The Rise and Fall of Neil Woodford and the Fate of Middle England’s Money.

Des nouvelles du #H2Ogate

Avertissement : j’ai assisté entre novembre 2022 et avril 2023 l’Association Collectif Porteurs H2O dans le cadre d’une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l’affaire H2O AM sur ce blog.

Décidément, les voies de l’AMF sont de plus en plus impénétrables.

Par rapport à la semaine dernière, les chiffres ci-dessous sont inchangés : l’AMF a en effet eu la riche idée de cesser de mettre à jour le site fournissant les données sur les OPCVM sans avoir mis en ligne de nouvelle version.

Réponse du 10 avril à ma demande :

Je reviens vers vous et vous confirme qu’un nouveau site est en cours de construction.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n’y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d’euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d’après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros, répartis comme suit.

Entre la valorisation initiale d’octobre 2020 et celle de fin mars 2024, compte tenu du remboursement de janvier 2023, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 336 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin mars 2024 est estimée à 77,386 millions d'euros.

S'il n'y a d'autre remboursement après celui de mars, la perte totale pour les porteurs de parts de side-pockets pourrait donc dépasser 1,4 milliard d'euros.

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 21 mars 2024 (date de la dernière VL des fonds liquides dont le nom se termine par « FCP » disponible sur l'ancien site de l'AMF, la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 28 mars 2024).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 15 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

C’était ma semaine Twitter 15 de 2024. Sayōnara. さようなら.

Illustration : Marlon Brando dans Le Parrain de Francis Ford Coppola

- Isil Erel, Thomas Flanagan, Michael S. Weisbach. Risk-adjusting the returns of private debt funds, mars 2024

- Journaliste et philosophe, elle est spécialiste des nouvelles technologies dont elle analyse les impacts sociaux et écologiques.

- J’ai même pris un coup de soleil

- Plus de 1000 milliards de $ d’ETF sur les comptes de ses clients.

3 réponses sur « Ma Semaine Twitter 15 de 2024 »

« Ces frais de soutien seraient égaux à 15% du montant annuel des frais de gestion de l’ETF »

Il y a ambiguité mais il paraît probable que la base ne serait pas la totalité des frais de l’ETF, mais la part des frais payée par les clients du courtier. Dans ce cas, 15 pourcents restent 15 pourcents, quel que soit le nombre de courtiers à appliquer la mesure.

Bonjour,

Vous avez raison, ma formulation est ambiguë, même si ce que je veux dire est clair dans ma tête ! Je reformule, vous avez bien deviné ce que je voulais dire.

Ma formulation était tellement mauvaise qu’il n’y avait rien à en sauver : j’ai donc complètement modifié la phrase.

Merci de votre vigilance !