Entre des séances de désherbage dans mon potager ce week-end, j’ai lu deux très beaux livres.

Le premier est La voyageuse de nuit de Laure Adler. La productrice de radio et écrivaine a eu 70 ans et a écrit à cette occasion ce qu’elle qualifie de « carnet de voyage au pays que nous irons tous habiter un jour », celui de la vieillesse.

C’est magnifique.

J’ai envie de pouvoir contempler le bleu du ciel, d’apprendre une langue étrangère, de pouvoir rester enfermée des journées entières dans les bibliothèques, de gravir le sentier de montagne qui mène jusqu’à une grange abandonnée. J’oublie les noms, j’ai la mémoire qui flanche — mais qui n’a pas la mémoire qui flanche ? —, j’ai des taches sur les mains, des ridules au bord des yeux et des lèvres, je ne peux plus lire ni faire quoi que ce soit sans lunettes, le monde m’apparaît souvent comme à travers un voile de nuages, mais je suis toujours là et cependant, et malgré tout, encore là.

Autre lecture, celle de Carole & Clark de Vincent Duluc, journaliste à L’Equipe et écrivain dont j’avais beaucoup aimé Kornelia, sur la nageuse est-allemande Kornelia Ender, qui fut quadruple championne olympique de natation en 1976.

Carole, c’est Carole Lombard, Clark, c’est Clark Gable. Les deux vedettes de Hollywood ont été mariées jusqu’à la mort de Carole Lombard dans un accident d’avion en 1942.

Gable ne recherchait pas l’avis d’artistes. Un jour qu’il partait à la chasse avec Howard Hawks, ce dernier était passé prendre William Faulkner un peu avant l’aube, et sur la route de Palm Springs, dans une voiture qui consommait une bouteille de bourbon aux cent miles, Gable avait initié cet échange avec Faulkner, à un moment d’une conversation qui glissait vers les livres :

« Dites-moi, monsieur Faulkner, quels sont les bons écrivains, aujourd’hui ?

–Thomas Mann, Willa Cather, John Dos Passos, Ernest Hemingway, et moi.

– Oh, vous écrivez, monsieur Faulkner ?

– Oui. Et vous, que faites-vous, monsieur Gable ? »

Si je devais ne voir qu’un film avec Carole Lombard, ce serait le génial To be or not to be du non moins génial Ernst Lubitsch.

Et un seul film avec Clark Gable, ce serait Les désaxés (The Misfits) de John Huston avec Marylin Monroe et Montgomery Clift.

Comme la retraite d’Etienne Dorsay de Twitter se prolonge, double ration de Gabriela Manzoni.

https://twitter.com/ManzoniGabriela/status/1406523521363292167?s=20

— Gabriela Manzoni (@ManzoniGabriela) June 18, 2021

Bienvenue dans ma semaine Twitter 25 de 2021.

(Too) Big Three

Les Big Three de la gestion indicielle sont Vanguard, BlackRock et SSGA. A eux trois (y compris via leurs fonds gérés activement), ils représentent 43% des encours des fonds actions Etats-Unis et détiennent environ 20% du capital des titres du S&P 500.

Lors de la dernière assemblée générale des actionnaires d’ExxonMobil, marquée par une bagarre initiée par un hedge fund activiste pour l’élection d’administrateurs non agréés par la société (j’en parlé ici), ils pesaient 21% du capital. Ils ont contribué, par leur vote en faveur de certains des administrateurs présentés par l’activiste, à l’élection de 3 « dissidents ».

Aux Etats-Unis, des voix s’élèvent pour s’émouvoir de l’influence considérable d’un nombre restreint d’acteurs sur les sociétés cotées, par le biais du vote en assemblée générale.

For John Rekenthaler, the amount of shareholder votes that index fuds have accumulated is a legitimate concern, with no obvious solutionhttps://t.co/5Gk7Jvazuu

— Philippe Maupas (@philmop) June 8, 2021

John Rekenthaler, le sage de Morningstar, ne voit pas de solution évidente au problème, mais propose 3 pistes pour réduire l’influence des fonds indiciels.

Les Big Three de la gestion d'actifs exercent un pouvoir considérable sur les sociétés cotées via leur vote en assemblée générale. John Rekenthaler examine 3 pistes pour réduire leur influence.https://t.co/X0W3cCub2k

— AlphaBetaBlog (@AlphaBetaBlogFR) June 18, 2021

- Les priver de leurs droits de vote, puisqu’ils n’ont pas choisi d’être actionnaires : ils doivent l’être dès lors que les actions de la société sont présentes dans l’indice que le fonds réplique. Ou bien ne doter de droits de vote qu’une partie minoritaire de leurs actions (par exemple 25%).

- Permettre aux actionnaires des fonds de savoir comment ils (les fonds) votent en assemblée générale. Aujourd’hui, les fonds ne doivent dévoiler leurs votes qu’une fois par an, et il faut avoir accès à un service comme celui de Bloomberg, de FactSet ou de ProxyInsight pour consulter les votes. Pourquoi ne pas mettre en place un système de visualisation en temps réel ? On pourrait même envisager que les actionnaires des fonds votent en lieu et place et la société de gestion au prorata du nombre de parts détenues. C’est techniquement possible, mais Rekenthaler se demande si les actionnaires voteraient. J’en doute.

- Faire de la politique de vote un élément de différenciation. C’est l’option la plus provocante : les fonds indiciels répliquant un même indice ne présentent à peu près aucune différence. Pourquoi ne pas imaginer qu’ils doivent annoncer à l’avance leur politique de vote, afin de permettre aux investisseurs de choisir en toute connaissance de cause le fonds indiciel qui votera sur des sujets — ESG par exemple — conformément à leurs attentes ?

Rekenthaler est conscient qu’aucune de ses pistes n’est satisfaisante pour les géants de la gestion indicielle. Mais si rien n’est fait, il s’attend à ce que les pouvoirs exécutif et législatif perdent patience.

Et puisque je les ai (presque) mentionnés dans le titre de cette vignette, voici les immortels et regrettés 2Be3.

Maîtres du monde et de l’ESG

FTSE Russell est un des 3 Big Three de la construction d’indices, avec S&P DJ Indices et MSCI. La société fait partie du LSE Group, qui détient également le London Stock Exchange.

Elle a créé il y a 20 ans une suite d’indices actions ESG, FTSE4Good.

Dans laquelle elle a décidé de faire le ménage suite à l’introduction — à l’occasion de la revue semi-annuelle des indices début juin — de nouveaux standards de performance climatique pour les entreprises présentes dans la famille d’indices responsables, inspirés de la méthodologie de Transition Pathway Initiative (TPI).

Les fournisseurs d'indices maîtres du monde : FTSE Russell donne 12 mois à 208 sociétés présentes dans les indices FTSE4Good pour améliorer leur stratégie en matière de lutte contre le changement climatique. Sinon, ce sera l'exclusion.https://t.co/0ACywYlrrA

— AlphaBetaBlog (@AlphaBetaBlogFR) June 17, 2021

TPI est une initiative conjointe de détenteurs d’actifs (asset owners) et de gérants d’actifs (asset managers) lancée en 2017, sur l’impulsion notamment des fonds de pension de l’Eglise Anglicane.

Son objectif est d’évaluer le degré de préparation des entreprises pour la transition vers une économie moins carbonée. FTSE Russell en est le partenaire en matière de données.

Le fournisseur d’indices a identifié 208 sociétés au sein des indices FTSE4Good ayant un score de changement climatique (Climate Change Score) insuffisant et leur a donné 12 mois pour l’améliorer, faute de quoi elles seraient retirées des indices. Ces 208 sociétés représentent près de 10% du total.

105 de ces 208 sociétés appartiennent à des secteurs à fortes émissions de carbone.

FTSE Russell indique que l’introduction de critères d’inclusion plus stricts a été décidée après consultation avec les parties prenantes initiée en juillet 2020, lesquelles ont très largement approuvées les modifications proposées.

La liste des entreprises concernées par l’ultimatum n’a pas été publiée. Le risque lié à la sortie des indices pour celles qui n’auraient pas amélioré leur score ? Un impact négatif en terme d’image, et des ventes forcées de la part des ETF qui répliquent les indices FTSE4Good.

FTSE Russell mentionne LGIM, Royal London et le Japanese Government Pension Investment Fund (GPIF) parmi les institutions répliquant les indices FTSE4Good.

Les fondu.e.s d’indices pourront consulter le document de méthodologie de construction des indices FTSE4Good (il y en a 19) ici. Et si vous voulez vraiment creuser, je vous recommande le document détaillant la façon dont FTSE Russell produit ses données ESG. Il est ici.

Je résume : un fournisseur d’indices, de par l’évolution de sa méthodologie, peut faire sortir des sociétés de ses indices ESG si elles ne font pas les efforts suffisants pour répondre aux critères.

Maîtres du monde, je vous dis.

J’ai récemment consacré une vignette aux Big Three des indices. C’est ici (« Glücklich wie Gott in Frankreich »).

Pendant ce temps aux ??

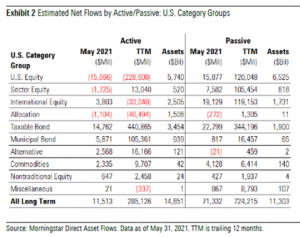

Les fonds de long terme (qui excluent les fonds monétaires) ont enregistré une collecte nette de 83 milliards de $ en mai, soit nettement moins qu’en mars (156 milliards) et en avril (124 milliards).

C’est ce que nous apprend le point mensuel de Morningstar.

Aux 🇺🇸, la fête continue pour les gérants d'actifs en mai, avec une collecte sur les fonds de long terme de 83 milliards de $.

Données : Morningstarhttps://t.co/RZpsDLAHyI pic.twitter.com/XAcliOZoyr— AlphaBetaBlog (@AlphaBetaBlogFR) June 18, 2021

71 milliards de $ sont allés vers des produits indiciels, soit 85,5 % du total.

Les ETF ont collecté 64 milliards, les fonds traditionnels (mutual funds) 19 milliards. L’enveloppe ETF, qui bénéficie d’importants avantages en terme de taxation des plus-values par rapport à l’enveloppe mutual funds, s’impose de plus en plus aux Etats-Unis.

Sur 12 mois, la collecte de la gestion indicielle s’est élevée à 724 milliards de $, celle de la gestion active à 285 milliards.

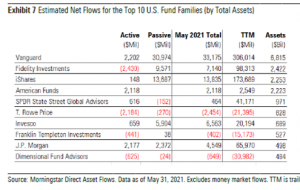

Vanguard continue de dominer la collecte en mai, avec 33 milliards, loin devant iShares avec 13,8 milliards. Sur 12 mois, la collecte de Vanguard s’élève à 306 milliards, celle d’iShares à 174 milliards.

Fidelity a collecté près de 100 milliards sur 12 mois. J’avais parlé ici et là du lancement par Fidelity de 4 fonds traditionnels indiciels à zéro frais de gestion.

Launched in August and September '18, Fidelity's suite of 4 zero-fee index mutual funds have grown to nearly $18 billion

by @BenjiWriterhttps://t.co/hSwrygnLLn

— Philippe Maupas (@philmop) June 17, 2021

Alors qu’ils fêteront leur 3è anniversaire en août ou en septembre 2021, ils ont près de 18 milliards de $ d’actifs sous gestion.

Shine On You Crazy Diamond

Ah, Pink Floyd. Je me souviens, comme si c’était hier, de l’arrivée à la maison du mythique album The Wall. Je suppose que c’était au début de l’année 1980.

Shine On You Crazy Diamond n’est pas un morceau de The Wall (c’est un morceau de Wish You Were Here), mais ça parle de Diamond et de Crazy, deux termes qui me semblent particulièrement adaptés à cet épisode improbable de la finance -2.0 qu’est le meme investing.

Tiens, et pour vous montrer que je ne mens pas (trop), une photo prise ce matin de deux vinyles des Pink Floyd, toujours en ma possession.

Le diamant ?, c’est un des emojis les plus utilisés par les Redditors, avec la fusée ?. Qui va généralement par trois ???.

En anglais, on parle de « Shiny Object Syndrome » (« syndrome de l’objet qui brille ») pour qualifier la tendance que nous avons d’être attiré.e.s par ce qui est à la mode, clinquant, que l’objet ou le service soit utile ou pas.

Ce syndrome, couplé à FOMO (Fear of Missing Out), conduit les sociétés de gestion à lancer des fonds qui brillent.

Il peut s’agir de gestions thématiques actives, dont ARK Invest est devenu l’incarnation planétaire.

Il se trouve qu’ARK Invest n’est pas réservé aux investisseurs états-uniens et que les Européens peuvent y avoir accès, via une SICAV estampillée Nikko (un gérant d’actifs japonais).

Cathiiiiiiie ! Saviez-vous que ARK Disruptive Innovation était disponible en Europe via une sicav NIKKO ? Pour des frais courants de 0,82% ? 🚀🚀🚀

Not investment advice, évidemment 😜.https://t.co/d2VHhrxxK0

— AlphaBetaBlog (@AlphaBetaBlogFR) June 19, 2021

Assureurs-vie de France, qu’attendez-vous pour référencer dans vos contrats cette unité de compte qui remplacera avantageusement les fonds de H2O AM dont vous avez courageusement fermé les robinets plus d’un an après les premières alertes liées à la liquidité des titres Windhorst ?

Je suis sûr qu’en cherchant bien, vous trouverez une part suffisamment chargée en frais (avec 0,82%, on ne peut évidemment pas rétrocéder grand chose aux courtiers).

Même les acteurs établis de l’indiciel comme Invesco lancent des « shiny little objects » dans des enveloppes ETF sur des thématiques dans l’air du temps — les semiconducteurs, « il y a pénurie, achetez ! achetez ! ça ne peut que monter ! — et la biotechnologie — Covid ! vaccin mRNA ! Moderna ! BioNTech ! — rimant avec FOMO.

Mais la rime n’est pas riche, car Invesco ramène les frais de gestion à zéro pendant 6 mois.

Aux 🇺🇸, Invesco lance 2 #ETF dont les frais de gestion (0,19%) sont ramenés à zéro jusqu'au 17 décembre

✔️ Invesco Nasdaq Biotechnology ETF

✔️ Invesco PHLX Semiconductor ETFhttps://t.co/GpwvzLQ9A0— AlphaBetaBlog (@AlphaBetaBlogFR) June 17, 2021

Et surtout la transparence, hein

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me suis livré à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tenor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tenor de la first super senior secured note (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total est prévu début 2022.

Les 7 fonds sinistrés avaient connu des baisses importantes en février/mars 2020, dont je rappelle l’amplitude.

Voici l'état des lieux au 17 juin 2021, sur la base de la valeur liquidative mensuelle estimative des side-pockets au 31 mai 2021. Pour le moment, seul Adagio est dans le vert.

Du côté de chez Lars1, on est de plus en plus en retard dans la publication des comptes 2020 de La Perla Fashion Holdings, société cotée à la bourse de Guernesey sur Euronext Paris depuis septembre 2019.

Les side-pockets détenaient des obligations émises par La Perla, ainsi que des actions de la société.

Du côté de la décollecte, on est en là.

Du côté de la performance, on est en là.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 25 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 25 de 2021. Sayōnara. さようなら.

Illustration : photo de la couverture de l'album Wish You Were Here (1975)

- Windhorst, l'iceberg que le Titanic H2O AM a heurté.

Une réponse sur « Ma Semaine Twitter 25 de 2021 »

Quel bonheur de voir en tête de l’article la pochette de Wish You Were Here qui a tellement tourné sur ma platine, c’était bien un vinyle – « oh oui -! » comme le disent si bien les 2be3 dont je ne renie pas d’avoir toujours jugé leur regard sur leur clip tout à fait pénétrant et profond.

Bon en ce qui concerne les biais de l’ESG, je vous recommande de faire tourner sur vos platines cet article qui décape (presqu’aussi profond que les 2be3) : https://blogs.cfainstitute.org/investor/2019/01/14/esg-factor-investing-too-good-to-be-true/?s_cid=eml_Enterprising&mkt_tok=MzU3LVRSSC05MzgAAAF9wvQ49lHx-K0c4dvraHqIhmNrbGPmoTiyRDseiZZ9kK7SLEDr7prYDKXvGZWPEErKTRU7QFPwiVmMhexN_zUKqqpKkqYD2igyvrzSKn8W7mGSs_HA