Attaquée de toutes parts par la gestion indicielle à bas coûts, la gestion active en actifs cotés a selon moi deux planches de salut : les thématiques et l’ESG.

La gestion thématique est facile à vendre : qui ne voudrait pas avoir dans son portefeuilles d’aujourd’hui les géants de demain et s’exposer à des méga-tendances de long terme, forcément inspirantes, forcément performantes ?

L’ESG a été facile à vendre : avec votre portefeuille, vous allez sauver la planète. Promesse admirable si elle était vraie, mais elle ne l’est pas.

Jusqu’à ce jour, on disserte sans fin sur la capacité présumée de l’ESG à faire mieux que le marché alors qu’une question à laquelle il est bien plus facile de répondre, c’est de savoir si l’ESG actif fait mieux que l’ESG indiciel.

SPIVA, l’étude de S&P DJ Indices, et Morningstar Active/Passive Barometer, l’étude de Morningstar, comparent depuis des années la performance de la gestion active en général à celle des indices (pour SPIVA) et des fonds indiciels (pour Morningstar). Et montrent l’échec collectif de la gestion active sur moyenne et longue durées.

SPIVA vient enfin de se pencher sur l’ESG, et les résultats de l’étude pour les fonds domiciliés en Europe sont sans surprise : la gestion active ESG échoue collectivement à battre les indices ESG.

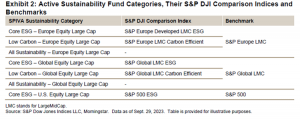

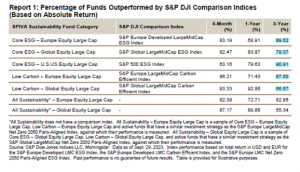

Dans différents segments (« Core ESG », « Low Carbon » et « All Sustainability »), SPIVA a calculé le pourcentage des fonds gérés activement survécu pendant la durée d’analyse qui ont délivré une performance inférieure à celle de l’indice ESG de leur catégorie.

Voici les indices utilisés.

Et voici les résultats.

Lecture : sur 3 ans à fin septembre 2023, 89,62% des fonds core ESG de la catégorie Actions Europe grandes capitalisations ayant survécu ont délivré une performance inférieure à celle de l’indice S&P Europe Developed LargeMidCap ESG.

Puisque la cause de la gestion active sur les actifs cotés semble désespérée, le salut est dans les actifs privés.

Plus performants que les actifs cotés ! Moins volatils que les actifs cotés ! Plus efficaces que les actifs cotés pour prévenir la chute des cheveux et l’apparition des rides !

Comme l’écrit fort justement Tadas Viskanta d’Abnormal Returns :

Il n’y a pas de Saint Graal en matière de placements. Et même s’il y en avait un, vous devriez vous méfiez si quelqu’un essaie de vous le vendre en contrepartie d’un blocage de plusieurs années de votre investissement. Ne l’oubliez pas quand les vendeurs récemment recrutés par les sociétés de capital investissement vous contacteront.

J’ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L’Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d’assurance vie en gestion sous mandat le moins cher (j’en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d’une remise pendant un an sur les frais d’assurance et de mandat en suivant ce lien.

Je n’avais jusqu’à récemment rien lu d’Eugène Savitzkaya. En revanche, j’avais lu d’excellentes critiques de livres d’Eugène Savitzkaya.

J’ai donc lu mon premier livre d’Eugène Savitzkaya : Fou de Paris. Qui ne ressemble à rien que je connaisse.

C’est une pérégrination poétique dans un Paris de plusieurs époques, écrite dans une langue somptueuse, dans laquelle on rencontre des animaux (castor, silure, corneille).

Je survole Paris. Je descends le cours de la Seine. La ville de Paris est propriétaire des sources de ce fleuve. A l’île de la Cité, je bifurque vers la butte des canonniers de la Commune. Pour enterrer leur mémoire les pleutres bâtirent le Sacré-Coeur, coeur purulent d’orgueil mesquin.

Plus léger, le dernier roman de Keigo Higashino, maître japonais du polar : Le cygne et la chauve-souris. Un homme âgé sans histoire avoue un double meurtre. L’un commis récemment, l’autre il y a près de 40 ans. Son fils doute des aveux de son père, et la fille de la plus récente victime aussi car rien dans ce qu’a dit le meurtrier sur son père ne ressemble à ce dernier.

Indispensable Etienne Dorsay.

L’acharnement avec lequel le PSG s’évertue à briser des couples à chaque Saint-Valentin relève du désarmement démographique. pic.twitter.com/rx9tOQwOjQ

— Etienne Dorsay (@E_Dorsay) February 14, 2024

Ubu Roi du Kremlin a encore frappé (regardez bien dans les yeux de Navalny).

Résister

Le courage de Alexeï Anatolievitch Navalny pic.twitter.com/UVJvy26whX

— Marie Bernard (@MarieBnard) February 16, 2024

Vous trouvez déjà ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez même vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 7 de 2024.

Comment les conseillers financiers ont appris à ne plus s’en faire et à aimer les ETF

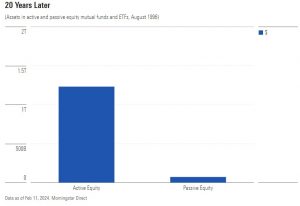

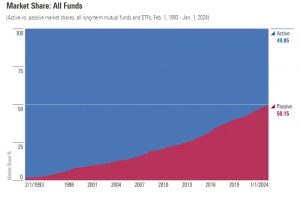

Fin 2023, une bascule historique s’est produite aux Etats-Unis : les encours des fonds indiciels de long terme ont dépassé pour la première fois ceux des fonds de long terme gérés activement (j’en avais parlé ici).

John Rekenthaler est un des vénérables commentateurs de Morningstar — où il travaille depuis 35 ans — dont je lis religieusement chaque article.

J’ai trouvé ses réflexions sur la bascule fort éclairants. Peut-être que les conseillers financiers en France gagneraient à les lire.

Pour le jour où ils ne pourront plus faire comme si la gestion indicielle à bas coûts n’existait pas.

Aux 🇺🇸, c'est officiel : la gestion indicielle a gagné. Les réflexions de John Rekenthaler sur l'impact positif sur les conseillers financiers sont éclairantes. https://t.co/ho1WCVK8dh

— AlphaBetaBlog (@AlphaBetaBlogFR) February 16, 2024

Le titre de l’article de Rekenthaler est :

Les fonds indiciels ont officiellement gagné

Rekenthaler rappelle que Vanguard a lancé le premier fonds indiciels destiné aux particuliers aux Etats-Unis en 1976.

20 ans après, en août 1996, la gestion active regardait toujours de très haut la gestion indicielle.

Et puis, petit à petit, l’oiseau indiciel a fait son nid.

Jusqu’à la bascule de fin 2023.

Selon Rekenthaler, on discute sans fin de l’impact de la gestion indicielle sur les marchés, leur efficience, leur valorisation. Et beaucoup moins de l’impact qu’elle a eu sur le secteur du conseil financier.

La croissance de la gestion indicielle a forcé un secteur qui vendait avant tout son expertise en matière de sélection de produits de placement — d’abord les actions, puis les fonds — à se réinventer.

Rekenthaler se souvient des nombreux conseillers financiers qui lui disaient craindre de disparaître : si leur seule valeur ajoutée était de conseiller des fonds indiciels à leurs clients, ils ne serviraient plus à rien.

Que nenni : il n’y a jamais eu autant besoin de conseil financier qu’aujourd’hui. Pour Rekenthaler, le succès du secteur du conseil financier montre bien que ce dont les investisseurs avaient vraiment besoin, ce n’étaient pas de meilleurs fonds — bien qu’ils aient fini par les avoir avec la gestion indicielle à bas coûts — mais de bien autre chose : d’un meilleur service.

Les investisseurs

avaient besoin de conseillers qui pensaient plus aux besoins de leurs clients et moins aux produits. Ils avaient besoin de conseillers qui consacraient plus de temps aux objectifs, à la tolérance au risque et à la situation fiscale de leurs clients.

Il subsiste bien entendu de nombreux conseillers financiers qui sont restés des vendeurs de produits de placement.

Mais pour Rekenthaler, les conseillers financiers d’aujourd’hui sont, en moyenne, bien meilleurs que ceux qu’il a rencontrés pour la première fois il y a 35 ans.

Les fonds indiciels ont joué un rôle essentiel dans les progrès du secteur [du conseil financier]. Ils ont aidé les conseillers comme leurs clients à apprécier ce qui importait réellement.

Les conseillers financiers en France aujourd’hui ressemblent beaucoup à leur homologues aux Etats-Unis d’il y a 35 ans : ce sont avant tout des vendeurs de produits.

Je rappelle que d’après les derniers chiffres de l’AMF, 8% sont indépendants au sens de MIF 2.

Conseillers financiers en France, la gestion indicielle à bas coûts existe, vous ne pouvez plus faire semblant de ne pas voir l’éléphant qui est assis entre vos clients et vous.

Vos confrères étatsuniens vous ont montré la voie : la gestion indicielle leur a permis de devenir de vrais conseillers et de rendre un service de meilleure qualité à leurs clients.

Je me demande bien ce que vous attendez.

Le titre bien trop long de cette vignette est évidemment emprunté au chef d’oeuvre de Stanley Kubrick : Docteur Folamour ou : comment j’ai appris à ne plus m’en faire et à aimer la bombe (Dr. Strangelove or: How I Learned to Stop Worrying and Love the Bomb). Avec le génial Peter Sellers.

La bande-annonce, pour la route.

La paille et la poutre

Selon l’évangile selon Luc, Jésus aurait dit ceci :

Qu’as-tu à regarder la paille dans l’œil de ton frère, alors que la poutre qui est dans ton œil à toi, tu ne la remarques pas ? Comment peux-tu dire à ton frère : “Frère, laisse-moi enlever la paille qui est dans ton œil”, alors que toi-même ne vois pas la poutre qui est dans le tien ? Hypocrite ! Enlève d’abord la poutre de ton œil ; alors tu verras clair pour enlever la paille qui est dans l’œil de ton frère.

Les nombreux débats sur les risques que ferait poser sur les marchés la concentration actuelle élevée des indices Etats-Unis me rappelle la parabole de la paille et de la poutre.

Surtout après avoir lu le billet de Ben Carlson, de l’excellent blog A Wealth of Common Sense, qui a une approche que je qualifierais de no bullshit.

Je résume la teneur du débat : le poids des plus importantes valeurs dans les indices actions Etats-Unis est à leur plus haut niveau historique.

Donc le risque de correction est très élevé, car les valorisations de ces actions sont à des niveaux tels que la moindre déception se paiera cash.

Apocalypse indicielle !

La gestion indicielle, c’est pire que le marxisme, comme l’avait écrit l’immortel Inigo Fraser-Jenkins, alors stratégiste chez Sanford Bernstein, un courtier actions, dans une note de recherche intitulée « The Silent Road to Serfdom: Why Passive Investing Is Worse Than Marxism” (« La route silencieuse vers la servitude : pourquoi la gestion indicielle est pire que le marxisme ») publiée en août 2016 (j’en avais parlé ici).

Ben Carlson s’est intéressé aux 10 premières valeurs dans les indices actions des pays du G7, en utilisant pour cela des ETF répliquant des indices nationaux.

Is the U.S. Stock Market Too Concentrated?

It sure is concentrated. But not as much as the U.K., Germany, France, Italy or Canada.

— by @awealthofcs 👉 https://t.co/sk8SsAo3V4 pic.twitter.com/PIyjDb5RJY

— Philippe Maupas (@philmop) February 14, 2024

La concentration du S&P 500 est effectivement élevée : les 10 premières positions pèsent 34% du total.

Le Japon est moins concentré : les 10 premières valeurs pèsent 26% de l’indice.

Mais pour les 5 autres marchés nationaux du G7, surprise, surprise, la concentration est plus élevée que pour les Etats-Unis, voire beaucoup plus élevée :

- Canada : 43%

- Royaume-Uni : 49%

- Allemagne : 58%

- France : 58%

- Italie : 66%

J’entends bien que ce qui semble poser problème aux innombrables commentateurs, c’est le poids des Etats-Unis dans le total (70,14% du MSCI World et 63,16% du MSCI ACWI à fin janvier 2024).

Et partant le poids des plus grandes capitalisations états-uniennes dans ces mêmes indices.

Mais il n’est pas inintéressant de réaliser que la concentration est parfois plus élevée sur les marchés nationaux les plus importants après les intouchables Etats-Unis.

Sans que personne ne semble s’en inquiéter.

Ah, et pour la Chine, le plus gros des marchés émergents (24,9% du MSCI Emerging Markets à fin janvier 2024), le poids du top 10 est de 57%.

Pour la Corée du Sud, il est de 49% (dont 22% pour le seul Samsung). Je rappelle que ce pays est considéré comme émergent par MSCI et comme développé par FTSE Russell.

Pour l’Australie, il est de 60%.

L’influenceur et les gogos

Les produits dérivés sont des armes financières de destruction massive1. C’est ainsi que Warren Buffett les avait qualifiés dans une de ses lettres annuelles aux actionnaires de Berkshire Hathaway.

Ce sont des armes financières de destruction massive quand elles sont mises entre les mains de personnes qui ne les maîtrisent pas et les utilisent à des fins spéculatives, c’est-à-dire pour s’enrichir rapidement.

L’Inde est un cas d’école, comme nous l’apprend un article de Akshay Chinchalkar, Chiranjivi Chakraborty et Ashutosh Joshi de Bloomberg.

Sur un an à fin mars 2022, 90% des particuliers actifs sur les options et autres produits dérivés en Inde 🇮🇳 ont perdu de l'argent. En revanche, quelques influenceurs gagnent beaucoup d'argent en vendant des cours de trading aux gogos. https://t.co/qmvMS6NcC5

— AlphaBetaBlog (@AlphaBetaBlogFR) February 14, 2024

On apprend qu’en 2023 ce sont les investisseurs indiens qui ont fait plus de transactions en volume sur les options : 85 milliards de contrats (en valeur monétaire, les Etats-Unis sont le premier marché au monde).

Les particuliers indiens représentent 35% du volume. Et on ne peut pas dire que ce soient des investisseurs de long terme : leur durée moyenne de détention d’un contrat est inférieure à… 30 minutes.

En français, et dans d’autres langues, ce type de comportement a un nom : spéculation.

Et la spéculation sur des produits très risqués, quand elle est le fait d’amateurs, ça ne peut pas se terminer bien : selon les chiffres du régulateur des marchés financiers en Inde, SEBI (Securities and Exchange Board of India), 90% des particuliers enregistrent des pertes sur les options.

Pendant l’année qui s’est terminée en mars 2022, ces pertes se sont élevées à 5,4 milliards de dollars, soit 1,468 dollars par investisseur privé en moyenne alors que le PIB/habitant était de 2,300 dollars.

Comme toujours, là où il y a des gogos pour spéculer, il y a des influenceurs pour leur vendre… des formations.

Si ça vous rappelle quelque chose, c’est normal : les mêmes « experts » existent sur tous les marchés.

Ces « experts » émergent grâce aux réseaux sociaux.

Comme Mohammad Nasiruddin Ansari, qui se met en scène sortant de sa Mercedes blanche entouré de ses gardes du corps pour entrer dans un hôtel de luxe où il va dispenser une formation de trading d’options à ses fans, avec une promesse telleeeeement crédible : « Si vous ne gagnez pas d’argent dans trois mois, je vous donnerai 2 million de roupies [24,000 dollars]. »

En octobre 2023, SEBI s’est intéressé aux compétences d’Ansari, génie auto-proclamé du trading en bourse, et a analysé ses prouesses : entre janvier et juillet 2023, Ansari a perdu 347,695 dollars.

Mais il a vendu pour l’équivalent de 1,9 million d’euros de formations en ligne au trading.

Que SEBI lui a imposé de rembourser, lui reprochant de se présenter comme un expert des marchés — ce qu’il n’est pas —, de promettre des profits quasi-certains et de dispenser des conseils financiers sans être enregistré comme conseiller financier.

Les individus comme Ansari existent parce qu’il y a des gogos pour croire qu’il existe des recettes pour s’enrichir rapidement en bourse.

Il n’y en a pas.

En revanche, il existe une remarquable machine à enrichir lentement les investisseurs patients : la gestion indicielle à bas coûts.

Surcote et décote

Nick Maggiuli fait partie de l’écurie des producteurs de contenu de qualité travaillant pour Ritholtz Wealth Management aux Etats-Unis.

Dans un billet récent publié sur son blog Of Dollars and Data, il s’est intéressé à quelques notions surestimées en matière de finance personnelle, ainsi qu’à d’autres notions sous-estimées.

Voici ma sélection.

Not Overrated in Personal Finance

1️⃣ Knowing history

2️⃣ Diversification

3️⃣ Raising your income— by @dollarsanddata https://t.co/oEtomWUWBD

— Philippe Maupas (@philmop) February 7, 2024

Notions surestimées

Investir dans l’immobilier physique : le montant minimum est élevé, les problèmes avec les locataires sont multiples, il est difficile de trouver un bon gestionnaire.

Rééquilibrer son portefeuille : cet exercice consiste à rétablir périodiquement les poids de chacun des composants du portefeuille, quand ceux-ci se sont éloignés des poids initiaux. Schématiquemet, le rééquilibrage consiste à vendre ce dont le poids s’est apprécié pour acheter ce dont le poids a baissé.

Pour Maggiuli, dans le cas d’une allocation traditionnelle répartie entre actions et obligations, rééquilibrer périodiquement le portefeuille revient, sur longue durée et pour autant que les actions montent sur cette durée, à se priver d’une partie de l’appréciation de la poche actions.

Il ne mésestime par l’intérêt du rééquilibrage pour rétablir l’allocation d’actifs initiale, qui correspond au profil de risque de l’investisseur2.

A titre personnel, il rééquilibre son portefeuille avec les nouveaux versements.

Bonne idée, à condition de pouvoir verser régulièrement et pour un montant permettant le rééquilibrage.

Notions sous-estimées

Connaître l’histoire : avoir des connaissances en matière d’histoire des marchés financiers a permis à Maggiuli de mieux se comporter pendant les phases de baisse. Une fois qu’un investisseur a intégré le fait que l’histoire ne se répète pas, mais qu’elle rime, il lui est bien plus facile de garder son calme quand les marchés tanguent.

La diversification : les avantages de la diversification sont nombreux. Certains disent qu’il faut être concentré pour devenir riche et diversifié pour le rester : pour Maggiuli, ça n’est vrai que si la concentration est gagnante. Ceux des employés d’Enron qui avaient tous leurs actifs financiers dans les actions de leur employeur ont payé fort cher la concentration.

Augmenter son revenu : votre revenu est le pilier fondamental sur lequel repose la majeure partie de votre patrimoine. Si vous voulez augmenter votre patrimoine, augmentez vos revenus et investissez votre surplus.

En ce qui me concerne, j’ai une idée très précise de la notion la plus sous-estimée en matière de finance personnelle, que j’emprunte à feu Jack Bogle (1929-2019), le fondateur de Vanguard :

In investing, you get what you don’t pay for.

Soit, dans ma traduction non littérale :

Quand vous investissez, tout frais en moins, c’est autant de performance en plus.

Cette mention devrait être obligatoirement couplée à l’avertissement habituel sur la performance passée qui ne préjuge pas de la performance future.

Pour mieux connaître l’histoire des marchés financiers — notamment celle des crises financières —, lisez Histoire mondiale de la spéculation financière de Charles Kindleberger.

Ou encore Cette fois c’est différent – Huit siècles de folie financière de Carmen Reinhart et Ken Rogoff.

Si vous lisez l’anglais, sur le même thème, vous pouvez lire Devil Take the Hindmost – A History of Financial Speculation d’Edward Chancellor.

Sur l’impact positif considérable de Bogle et de Vanguard sur le patrimoine de millions d’investisseurs, lisez le livre d’Eric Balchunas de Bloomberg : The Bogle Effect – How John Bogle and Vanguard Turned Wall Street Inside Out and Saved Investors Trillions.

De Jack Bogle, lisez Le petit livre pour investir avec bon sens.

Des nouvelles du #H2Ogate

Avertissement : j’ai assisté entre novembre 2022 et avril 2023 l’Association Collectif Porteurs H2O dans le cadre d’une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l’affaire H2O AM sur ce blog.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n’y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d’euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d’après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative est en hausse.

Entre la valorisation initiale d’octobre 2020 et celle de décembre 2023, compte tenu du remboursement de janvier 2023, la moins-value latente sur les 7 side-pockets est de plus de 1 milliard 228 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets est estimée à 270,2 millions d'euros. Leur valeur probable est plutôt de zéro, Windhorst étant aux abois. La perte totale pour les porteurs de parts de side-pockets pourrait donc dépasser 1,4 milliard d'euros.

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 14 février 2024 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 29 décembre 2023).

J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 7 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

C’était ma semaine Twitter 7 de 2024. Sayōnara. さようなら.

Illustration : image tirée du film Dr Folamour de Stanley Kubrick

3 réponses sur « Ma Semaine Twitter 7 de 2024 »

Bonjour Philippe,

Cela fait plusieurs semaines que vous parlez de l’écrasante dominance des produits indiciels, et tout porte à croire que cette dominance est exponentielle. Je me demandais alors, quel est l’avenir du secteur de la Gestion d’Actifs ? Je serais très intéressé d’entendre votre point de vue.

Bien à vous

Bonjour,

Cela fait même plusieurs années que je commente les études SPIVA et Morningstar Active/Passive Barometer qui montrent l’échec collectif de la gestion active à battre les indices ou les fonds indiciels. Il n’y a par ailleurs rien d’exponentiel dans ces chiffres. Cet échec collectif n’empêche évidemment pas la gestion active de continuer d’exister : elle est utile et nécessaire, ne serait-ce que pour calculer des valorisations et fixer les prix. Mais sa part de marché se réduit année après année, ce qui n’est pas (trop) douloureux tant que les marchés montent. Aux gérants actifs de décider de la meilleure stratégie pour inverser la tendance : faire le dos rond, ne pas trop baisser les frais de gestion et espérer que l’année prochaine sera celle du grand retour de la gestion active. Ou bien baisser les frais de gestion et réduire les effectifs pour se battre à armes moins inégales avec la gestion indicielle à bas coûts. Autre solution, accessible aux plus grands : se lancer dans la gestion d’actifs privés en rachetant des acteurs établis, comme vient de le faire Amundi.

Bonjour M.Maupas,

Tout d’abord, un grand merci pour les temps de lecture qualitatifs que vous avez ajoutés à mes journées tout récemment, que ce soit par la semaine twitter, l’Odyssée des Placements ou encore les nombreuses recommandations faites sur vos comptes twitter au quotidien.

Quand on parle de diversification (comme évoquée dans votre billet), elle est représentée bien souvent pour la partie actions par l’incontournable ETF World. Or, à la lecture des éléments très factuels présentés dans cet article Can Anyone Challenge the Economic Dominance of the United States? – A Wealth of Common Sense , on peut légitimer se demander si diversification de l’indice monde ne rime pas finalement avec diworsification (pour paraphraser éhontément Peter Lynch). Autrement dit : à quoi bon un ETF World quand un ETF S&P500 existe ?

Pour que vous ne soyez pas le seul à vous mouiller ; pour ma part, je détiens un ETF World car :

– Rien ne dit que les US continueront à « dominer » le monde durant les prochaines décennies ou auront tout du moins le même rythme de création de valeur, même s’il faut bien avouer que les arguments avancés par l’auteur (souffrant vraisemblablement aussi d’un biais domestique) sont convaincants.

– Un indice large est une bonne assurance contre les cygnes noirs visant un marché ou un secteur en particulier (prépondérant dans un indice…Au hasard, la tech ?). Et comme une assurance, je ne me reprocherai pas de l’avoir payée si elle ne me sert finalement pas. Ici le cout serait une sous performance éventuelle vs l’indice US mais je dors mieux la nuit et ça, ça n’a pas de prix.

– (Je complète cet indice moi-même avec quelques titres vifs du segment small et mid françaises, présentant à mon humble avis quelques poches d’inefficience où il est possible d’aller chercher un peu de surperformance).

Je serai curieux d’avoir votre avis sur la question.

Bien à vous,

JP