Grande nouvelle : les produits de la nouvelle star de la gestion active traversent enfin l’Atlantique. Des Etats-Unis vers l’Europe.

Cette nouvelle star, c’est Cathie Wood, qui accéda au statut d’oracle de l’innovation disruptive grâce aux performances époustouflantes de tous les ETF gérés activement par la société de gestion Ark Invest en 2020 : +152% pour le vaisseau-amiral de la gamme, ARK Innovation ETF (ARKK).

Qui’importe si les résultats furent calamiteux en 2021 et 2022, avant de redevenir excellents en 2023, puis d’être de nouveau calamiteux depuis le début de l’année.

Cathie Wood est une visionnaire !

Cathie Wood a des objectifs de cours disruptifs sur Tesla (2000 $ dans 5 ans, 142 $ le 22 avril) !

Cathie Wood a des objectifs de cours disruptifs sur le bitcoin (1,5 million de $, 66 000 $ ces temps-ci) !

Qu’importe si, depuis son lancement, les investisseurs dans ARKK ont collectivement perdu 7,1 milliards de $ selon Morningstar.

Qu’importe si la communauté des investisseurs dans les produits Ark Invest a perdu 14,3 milliards de $ selon le même Morningstar (données à fin 2023).

Le problème ? Comme d’habitude, le gros des achats est fait après une performance époustouflante (qui n’a bénéficié qu’à peu d’investisseurs représentant des encours faibles) par les inévitables acheteurs de performance passée.

La baisse qui suit l’euphorie impacte des encours considérables, d’où la débâcle collective des investisseurs.

Qu’importe si les analystes de Morningstar affectent la pire note (« Negative ») à ARKK, en expliquant que le fait que Cathie Wood se fie à ses instincts pour construire son portefeuille est un handicap (source).

Les investisseurs en Europe peuvent dorénavant se brûler les ailes à 3 ETF gérés activement par Ark Invest : ARKK, ARKG (ARK Genomic Revolution Ucits ETF qui, comme ARKK, existe déjà aux Etats-Unis) et un produit créé pour le marché européen, ARKI (ARK Artificial Intelligence & Robotics Ucits ETF), sur les thèmes — what else ? — de l’IA et de la robotique.

Article 8 ! 0,75% de frais ! To the moon 💎👐🚀🚀🚀✈️ !

Je fuirai évidemment comme la peste ces produits d’un maniement dangereux.

Comme le disait Lénine (ou pas, c’est peut-être apocryphe), les capitalistes nous vendront la corde pour les pendre.

Valerio Boselli de Morningstar a donc interviewé Cathie Wood pour recueillir ses oracles sur Tesla, l’IA et le bitcoin.

Oui, le même Morningstar qui a mis la note « Negative » à ARKK. The show must go on.

J’attends avec impatience les premiers référencements d’ETF Ark Invest dans des contrats d’assurance vie. N’hésitez pas à me les signaler, c’est pour un ami.

J’ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L’Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d’assurance vie en gestion sous mandat le moins cher (j’en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d’une remise pendant un an sur les frais d’assurance et de mandat en suivant ce lien.

Cher Etienne Dorsay, vos Veja sont magnifiquement assorties à votre élégant costume. Vous pourrez dorénavant partir à Lisbonne en toute bonne conscience en épargnant dans un fonds euro vraiment responsable (voir ci-dessous).

Quelle joie de vivre une époque merveilleuse et sans paradoxe où on achète des sneakers éco-responsables afin de sauver la planète avant de partir en week-end à Lisbonne en vol low-cost. pic.twitter.com/EvJ9ZJynmn

— Etienne Dorsay (@E_Dorsay) April 22, 2024

Qui se souvient de La Linea, la série télévisée d’animation italienne créée par Osvaldo Cavandoli ? Marie Bernard, apparemment.

— Marie Bernard (@MarieBnard) April 18, 2024

Voilà l’original.

J’espère que vous pouvez sentir, j’ai sniffé ce lilas pendant tout le week-end dans le Vexin, à m’en abîmer les cloisons nasales.

Il faut dire que j’ai entrepris d’agrandir le potager à l’ancienne, armé de ma seule bêche. J’ai encore pas mal de boulot.

Le soir, j’ai lu un étonnant premier roman d’une très jeune femme, Emma Doude Van Troostwijk (elle est née en 1999) : Ceux qui appartiennent au jour.

C’est la magnifique histoire d’une famille, et pas n’importe quelle famille puisqu’on y trouve des pasteurs protestants, hommes et femmes, dans trois générations vivant sous le même toit.

Certains des hommes s’enfoncent dans les brumes d’Alzheimer, le plus jeune s’interroge sur sa vocation, c’est à la fois très triste, très drôle et très tendre.

Vous trouvez déjà ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de 2 minutes.

Vous pouvez même vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 16 de 2024.

Pas de gain sans risque

Je cite régulièrement dans ce blog les écrits de deux sommités expérimentées de la gestion d’actifs, Howard Marks et Jeremy Grantham.

Grantham, c’est le bubble spotter. Il avait anticipé quelques bulles fameuses du passé. Il en voit une, monumentale, depuis 2018.

Il finira peut-être par avoir un jour raison. Mais il ne faut pas oublier qu’avoir raison des années trop tôt, c’est avoir tort.

La dernière fois que j’ai écrit sur Jeremy, c’était ici.

Des deux, c’est Marks que je préfère (j’ai parlé de son excellent mémo sur les dangers de l’argent facile ici).

Le message de son plus récent mémo (The Indispensability of Risk) est à la fois simple et puissant : quand on investit, la prise de risque est indispensable.

Le plus grand des risques, c’est de ne pas en prendre.

Parfois, les messages les plus simples sont aussi les plus puissants : quand on investit, ne pas prendre de risques est un grand risque. C'est le message — peu contestable et plus profond qu'il n'en a l'air — du dernier mémo d'Howard Marks. https://t.co/z3C0Ly63UB

— AlphaBetaBlog (@AlphaBetaBlogFR) April 21, 2024

Dans la mesure où le futur est par définition incertain et donc imprévisible, Marks estime que les investisseurs ont trois voies possibles :

(a) éviter le risque et obtenir une performance nulle ou modeste ;

(b) prendre un peu de risque et se contenter d’un peu de performance ;

(c) accepter un niveau élevé d’incertitude dans l’espoir d’un gain substantiel, ce qui implique d’accepter la possibilité d’une perte subtantielle et permanente.

La plupart des investisseurs sont capables de prendre les voies a et b. Il leur est plus difficile de prendre les risques qu’implique la voie c.

Pour Marks,

il est impossible d’échapper au paradoxe de la prise de risque. Vous devez en prendre pour avoir du succès dans des domaines compétitifs [comme l’investissement ou le sport de haut niveau]. Mais en prendre ne garantit pas le succès. C’est d’ailleurs pour cela que l’on parle de « risque ».

S’appuyant sur les succès de Warren Buffett (et je suppose sur les siens), Marks affirme que les

investisseurs doivent accepter que le succès viendra probablement s’ils font un grand nombre d’investissements, dont ils espèrent que tous réussiront tout en sachant pertinemment que certains seront des échecs.

Mais attention,

ne vous attendez pas à gagner de l’argent sans prendre de risques, mais ne vous attendez pas non plus à gagner de l’argent seulement parce que vous avez pris des risques. Vous devez renoncer aux certitudes, mais devez le faire intelligemment et avec compétence, en contrôlant vos émotions.

Là où je suppose que Marks fait un plaidoyer pour la gestion active, je vois aussi un cadre dans lequel s’inscrit parfaitement une démarche utilisant des véhicules indiciels à bas coûts (permettant de s’exposer à une grande diversité de titres, actions ou obligations, dont certains auront du succès, d’autres moins, et quelques-uns n’auront aucun succès).

Illustration des propos de Marks avec des moyennes de catégories de fonds. J’ai utilisé le site Quantalys1 pour comparer la performance moyenne des fonds de la catégorie actions Monde à celle des fonds incarnant une prise de risque minimale, celle des fonds monétaires euro.

Entre début 1999 et le 21 avril 2024, il n’y a pas photo : dormir tranquille avec les fonds monétaires (ligne rouge) a coûté fort cher par rapport à la prise de risque des actions Monde (ligne bleue)2.

Howard Marks est l’auteur d’un livre traduit en français, La chose la plus importante – Un bon sens hors du commun pour investisseurs éclairés.

Le grand Peter L. Bernstein (1919-2009) a écrit une histoire du risque : Against the Gods – The Remarkable Story of Risk.

Enfin

Un de mes motifs récurrents d’irritation, c’est de lire des déclarations grandiloquentes selon lesquelles tel contrat d’assurance ou tel fonds actions super responsable permettraient aux super-héros de l’épargne qu’il nous faut être de sauver la planète avec leur portefeuille.

Je rappelle que la bourse n’est plus depuis longtemps le lieu où se financent les entreprises : depuis des années, les entreprises cotées aux Etats-Unis retirent leurs actions de la bourse en les rachetant. Depuis peu, c’est également le cas en Europe.

En bourse, les montants des rachats d’actions sont très supérieurs à ceux des augmentations de capital.

En investissant dans un fonds actions, fût-il super responsable, vous ne financez pas, ou très marginalement, des entreprises vertueuses3. Vous (n’)en êtes (qu’)actionnaire. Et si c’est en phase avec vos valeurs, tant mieux.

Puisque la bourse n’est plus4 le lieu où les entreprises se financent, tournons-nous vers les marchés obligataires.

Les fonds en euros des compagnies d’assurance vie font partie des investisseurs en obligations. Ils achètent des obligations d’Etats et des obligations d’entreprises.

Quand on prête de l’argent à une entreprise, on lui permet — dans la plupart des cas — d’investir. Quand on prête de l’argent à une entreprise vertueuse5, on peut donc penser légitimement faire le bien avec son épargne.

L’assurance vie, c’est 1 923 milliards d’euros d’encours à fin 2023.

Le fonds en euro, c’était 74% des encours totaux à fin 2022. Si j’applique ce ratio aux encours de fin 2023, j’arrive à un montant de 1425 milliards d’euros dans les fonds en euro, dont une partie importante est investie en obligations.

Ce trop long développement pour conclure que si les épargnants veulent faire du bien avec leur épargne, il leur faut s’intéresser à leur fonds en euro, puisque c’est là qu’ils ont placé le gros de leur épargne financière.

Spirica, un des assureurs-vie du groupe Crédit Agricole, vient d’annoncer le lancement d’un fonds en euro qui m’a beaucoup intéressé : Objectif Climat.

Autant je hurle quand je lis que des fonds actions ont un impact positif sur le changement climatique, autant je suis tout ouïe pour les obligations. Mes premières impressions du Fonds Euro Objectif Climat de Spirica sont donc plutôt positives 👉 https://t.co/AkxhNRxLK2

— AlphaBetaBlog (@AlphaBetaBlogFR) April 18, 2024

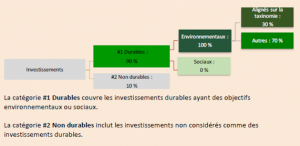

Selon Spirica, Objectif Climat est premier fonds en euros « Article 9 » au sens de la règlementation SFDR.

Je rappelle que c’est le concepteur du produit qui décide de la classification au sein des 3 articles de SFDR6, et qu’il ne s’agit pas d’un label.

Le « Fonds Euro Objectif Climat » vise à soutenir exclusivement des projets qui participent à la lutte contre le réchauffement climatique, en poursuivant deux objectifs majeurs : l’adaptation au changement (transport propre, aménagement du territoire, bâtiments propres, économie circulaire…) et la gestion durable de nos ressources (production d’énergies renouvelables, infrastructures énergétiques, gestion durable des déchets et de l’eau, agriculture régénératrice et reforestation).

Ce fonds en euro achètera donc des obligations vertes et des supports (« dette privée, infrastructure cotée ou non cotée notamment ») qui devront « démontrer avec un maximum de transparence leurs impacts positifs sur la transition énergétique et écologique. »

Ces titres « vertueux » représenteront 90% du portefeuille.

Objectif Climat publiera un rapport d’impact extra-financier qui permettra aux assurés d’avoir une idée de l’impact de leur épargne7.

Le Document d’Information Spécifique de ce produit — qui n’est pas un document commercial — indique qu’il a « pour objectif d’investissement de contribuer au financement de la lutte contre le réchauffement climatique au travers d’une allocation cible d’actifs majoritairement obligataire. »

Dans l’annexe pré-contractuelle, on peut lire ceci :

Le Fonds investit directement ou indirectement dans des projets contribuant à la transition énergétique et écologique. Le produit s’engage à être quasi exclusivement investi dans des supports alignés avec cet objectif, le reste des actifs étant détenu en liquidités à des fins de gestion des risques du portefeuille.

Au chapitre des exclusions, ceci (c’est moi qui ai ajouté des italiques sur le secteur le plus sensible en France) :

[L]’entreprise bénéficiaire de l’investissement ne doit pas avoir d’exposition significative à des activités controversées (par exemple, le tabac, les armes, les jeux d’argent, le charbon, l’aviation, la production de viande, la fabrication d’engrais et de pesticides, la production de plastique à usage unique, l’exploration-production et l’exploitation de combustibles fossiles) non compatibles avec ces critères.

Spirica annonce en outre la constitution « d’un comité d’experts en finance durable indépendants représenté par 2DII ».

Je suppose qu’il s’agit de 2 Degrees Investing Initiative, qui se présente ainsi sur son site :

The 2° Investing Initiative (2DII) is an independent, non-profit think tank working to align financial markets and regulations with the Paris Agreement goals.

Le conseil d’administration de 2DII France (source) est composé de Corinne Lepage, Stéphane Voisin (Institut Louis Bachelier), Robin Edme, Damo Menon et Raphaël Lebel (Observatoire de la Finance Durable).

La structure française est dirigée par Hélène Lanier et la structure allemande opère depuis juin 2023 sous le nom de Theia Finance Labs (source).

Ces entités ont développé un site internet à destination des investisseurs privés, MyFairMoney, « une plateforme indépendante et gratuite [qui] aide [les investisseurs] à mieux prendre en compte les questions de durabilité [lorsqu’ils investissent leur] argent. »

La liste des financeurs (structures publiques françaises, allemandes et européennes) est ici.

Spirica, qui assure des contrats distribués par des plateformes de conseillers en gestion de patrimoine, des banques privées et des courtiers internet, indique que le Fonds Euro Objectif Climat est déjà disponible dans plusieurs contrats, malheureusement non nommés.

Enfin (d’où le titre de cette vignette) un fonds euro qui peut affirmer de façon crédible qu’il investit l’épargne des assurés pour lutter contre le réchauffement climatique.

Frais en baisse

Je rappelle la vérité première en matière de placements :

Les frais des produits de placement viennent réduire leur performance.

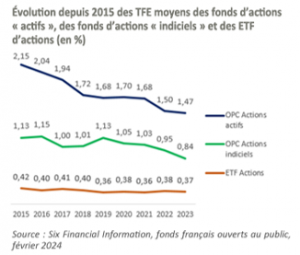

L’AMF publie une fois par an une analyse de l’évolution annuelle des OPCVM de droit français. Je la trouve imparfaite, mais elle a le mérite d’exister et de permettre de visualiser les évolutions.

L'AMF s'en emmêlé les pinceaux dans la légende de ce graphique, les ETF actions sont bien entendu les moins chers (en rouge). Les fonds actions actifs (en bleu) sont près de 4x plus chers en moyenne. https://t.co/ycJOMhHi2Q pic.twitter.com/WWiu64uJT6

— AlphaBetaBlog (@AlphaBetaBlogFR) April 17, 2024

Imparfaite car l’AMF publie des frais moyens, pas des frais pondérés des encours.

Imparfaite parce que la granularité de certaines analyses est insuffisante, notamment pour comparer de façon fine les frais des fonds gérés activement et ceux des fonds indiciels.

Ces réserves émises, je me réjouis de la poursuite de la baisse des frais de gestion moyens des fonds de droit français, parce que des frais en moins, c’est de la performance en plus pour les investisseurs.

En image, ça donne cela.

Le ratio frais moyen des OPC actions actifs/frais moyen des ETF actions est lui aussi en baisse, car les frais moyens des OPC actions actifs baissent plus : il est passé entre 2015 et 2023 de 5,12 à 3,97.

Il n’en demeure pas moins — pour reprendre mon analogie avec le prix du litre d’essence — que si le litre moyen de gestion actions indicielle vous coûtait 1€ à le pompe ETF, vous le payiez 3,97 € à la pompe OPC actifs en 2023.

Voici les résultats sur 3 ans pour les principales catégories. C’est ici qu’il aurait été souhaitable de distinguer les produits actifs et les produits indiciels.

Cité par Marie-Eve Frenay des Echos dans un article sur cette baisse de frais, Guillaume Prache, le président de la Faider, rappelle que les frais moyens des fonds référencés dans les contrats d'assurance vie sont plus élevés que ceux mentionnés par l'AMF.

Selon lui,

du fait de la répartition des compétences entre les deux superviseurs, AMF et ACPR, [cette baisse] ne concerne que le tiers des fonds accessibles aux particuliers.

Selon Marie-Eve Frenay,

En effet, les frais détaillés par l'AMF ne visent que les fonds accessibles au travers d'un compte-titres ou d'un PEA. Or, les supports intégrés aux assurances-vie et aux PER assurantiels, qui captent l'essentiel de l'épargne investie sur des fonds, se voient appliquer des frais de gestion bien plus élevés.

Il me semble très surprenant que l'AMF travaille sur un univers de fonds restreint : je ne vois pas comment elle serait capable de distinguer les fonds accessibles au travers d'un compte-titres ou d'un PEA des fonds éligibles aux produits d'assurance vie.

Ce qui est probable en revanche, c'est que les frais des fonds éligibles à l'assurance vie soient en moyenne plus élevés que ceux de tous les fonds : pour intégrer les contrats d'assurance vie, il faut rétrocéder aux distributeurs, et pour rétrocéder aux distributeurs, il faut des frais de gestion élevés.

Et les chiffres de Good Value for Money semblent le confirmer. J'avais parlé ici de l'étude consacrée aux frais des unités de compte par Cyril Chartier-Kastler.

Pour les 4 catégories de fonds identiques entre l'étude de l'AMF et celle de GVFM, ma thèse se confirme : les frais moyens des unités de compte référencées dans les contrats d'assurance vie analysés par GVFM sont de 36% à 53% plus élevés que ceux des fonds étudiés par l'AMF.

Je rappelle qu'aux frais plus élevés des unités de compte s'ajoutent les frais de gestion du contrat d'assurance vie, qui sont en moyenne de 0,8%.

Raison de plus pour minimiser les frais en utilisant des unités de compte indicielles à bas coûts.

Portefeuille global de marché

Il existe un Graal pour l'investisseur financier parfaitement diversifié, celui de détenir le portefeuille global de marché (Global market portfolio).

Graal inatteignable, comme l'original, car ce marché se compose de titres financiers cotés et de titres non cotés.

S'il est devenu aisé et peu coûteux — grâce à la gestion indicielle —de s'exposer à la quasi totalité des actifs cotés, il est impossible de s'exposer à la totalité des actifs non cotés.

Le portefeuille global de marché, combien de divisions ?, comme ne l'a pas demandé Staline.

Grâce à la transparence du Ministère des Finances norvégien, qui a publié un rapport commandé à MSCI sur plusieurs sujets, dont le portefeuille de marché, on en a une idée précise.

Ce rapport est d'une très grande richesse que je ne vais pas épuiser dans ce billet qui va se concentrer sur la taille et la structure du seul portefeuille de marché, avec des données en $ à fin 2022.

Le Ministère des Finances norvégien 🇳🇴 a commandé à MSCI un rapport sur le portefeuille de marché, les marchés actions non cotées et le marché des actions cotées en Chine 🇨🇳. Il est public et c'est une mine d'informations 👉 https://t.co/p8nVopR3L6

— AlphaBetaBlog (@AlphaBetaBlogFR) April 19, 2024

Les composants selon MSCI :

- Obligataire

- Actions cotées

- Immobilier privé

- Immobilier coté

- Capital investissement

- Infrastructure cotée

- Dette privée

- Infrastructure non cotée

Les auteurs de l'étude distinguent la capitalisation totale de ces différents segments de la capitalisation accessible en théorie aux investisseurs, à savoir le flottant.

Le flottant, c'est la part d'un ensemble qui non contrôlée par des détenteurs qui ne sont pas susceptibles de la vendre : dans le cas du capital de LVMH, une partie significative du capital est contrôlée par des entités détenues par la famille Arnault. Cette partie est exclue du flottant, qui est par construction inférieur ou égal à la capitalisation totale.

A fin 2022, la capitalisation totale était estimée à 246 000 milliards de $, le flottant à 192 000 milliards de $.

Dans les deux cas (capitalisation totale ou flottant), ce sont les obligations qui ont le poids le plus important au sein du portefeuille de marché : plus de 50%.

Les actions cotées suivent (38% de la capitalisation totale, 33,6% du flottant).

J'ai segmenté entre actifs publics (cotés) et privés (non cotés). Ces derniers pesaient 5,6% de la capitalisation totale et 7,2% du flottant.

J'ai ensuite segmenté par nature (dette = obligations + dette privée, actions = actions cotées + immobilier coté + infrastructure cotée + capital-investissement, immobilier = immobilier privé, infrastructure = infrastructure non cotée).

Je le répète, le rapport de MSCI pour le Ministère des Finances norvégien est d'une très grande richesse. J'invite tous les lecteurs intéressés par la démocrrratisation des actifs privés à lire la partie du rapport qui leur est consacrée.

Et notamment les paragraphes discutant des différentes approches en matière de valorisation (pages 32 à 57).

C'est technique, mais essentiel.

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

De plus en plus stupéfiant : l'AMF a débranché le site public sur lequel il était possible de consulter les valeurs liquidatives des OPCVM de droit français vers le 21 mars et n'a toujours pas mis en ligne le nouveau site.

Je ne peux donc plus suivre la décollecte des fonds H2O AM. J'ai en revanche mis à jour les performances dans les tableaux ci-dessous.

Neil Woodford, dont la société de gestion a coulé à cause de placements illiquides (j'ai parlé de lui la semaine dernière) vient de lancer un blog dans lequel il compte apparemment partager ses vues économiques avec qui veut bien les écouter : Woodford Views.

Neil Woodford, gérant star 🇬🇧 déchu, lance son blog : Woodford Views. Dans son premier billet, il revient sur le Woodfordgate. C'est fort intéressant. https://t.co/QXAReYHLaF

— AlphaBetaBlog (@AlphaBetaBlogFR) April 18, 2024

Si les vues économiques de Neil Woodford ne m'intéressent pas le moins du monde, j'ai trouvé son premier billet intéressant, car il y revient brièvement sur sa chute.

With respect to my story, the truth is that I am neither hero nor villain. I was never the financial saviour of Middle England, but then, neither do I think I was worthy of the onslaught that followed the failure of my business.

Ni héros, ni méchant. Au moins, il y a chez Woodford un début de reconnaissance de responsabilité.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros, répartis comme suit.

Entre la valorisation initiale d’octobre 2020 et celle de fin mars 2024, compte tenu du remboursement de janvier 2023, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 336 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin mars 2024 est estimée à 77,386 millions d'euros.

S'il n'y a d'autre remboursement après celui de mars, la perte totale pour les porteurs de parts de side-pockets pourrait donc dépasser 1,4 milliard d'euros.

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 17 avril 2024 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 30 mars 2024).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 21 mars.

En matière de performance, voilà où on en est au 17 avril.

Les produits dont il a été question dans ma semaine Twitter 16 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

C’était ma semaine Twitter 16 de 2024. Sayōnara. さようなら.

Illustration : L'Adoration du Veau d'or - Nicolas Poussin - Peint en 1633-1634 - National Gallery, Londres.

- Je suis un des co-fondateurs de la société dont je ne suis plus actionnaire depuis sa vente à Harvest en 2021.

- Les performances passées ne présagent pas des performances futures, bla bla bla, etc. Mais sur longue durée (disons sur plus de 15 ans), les actions ont généralement fait beaucoup mieux que le monétaire, ce qui ne semble de surcroît pas totalement illogique.

- J’aimerais tellement que les fonds actions ESG indiquent dans leur reporting les montants qu’ils ont apportés aux entreprises en portefeuille sous forme de participation à des augmentations de capital. C’est cela, financer les entreprises quand on est un fonds actions. Malheureusement, à ma connaissance, un fonds seulement fournissait cette information précieuse : Moneta Micro Entreprises.

- J’espère que c’est provisoire, mais je crains que ça ne le soit pas.

- Reste à s’entendre sur une définition acceptable du terme « vertueuse ».

- Article 6 : tous les produits/supports ne poursuivant pas d’objectif ou ne faisant pas la promotion de caractéristiques environnementales ou sociales ou de gouvernance (ESG) ; Article 8 : les produits/supports faisant la promotion des caractéristiques ESG ; Article 9 : les produits/supports poursuivant un objectif d’investissement durable.

- S’ils le lisent. La plupart ne le liront pas.

3 réponses sur « Ma Semaine Twitter 16 de 2024 »

Bonjour Philippe,

Merci pour votre référence au rapport MSCI sur le « portefeuille de marché », cela relativise tout à fait la place des actifs privés, qui occupent une place disproportionnée dans l’espace médiatique.

Je suis surpris par votre éloge des obligations « vertes » du contrat Spirica : de même qu’un porteur d’actions les a très certainement achetées sur le marché secondaire (et n’a donc jamais financé l’entreprise en question), le porteur d’une part obligataire l’a également très certainement achetée sur le marché secondaire (avec la même conséquence, on ne finance rien du tout, on achète et on vend un titre).

Pour quelle raison en serait-il autrement avec ce fonds euros?

Bonjour,

Sauf erreur de ma part, les grands acheteurs d’obligations que sont les compagnies d’assurance (via les fonds en euro) les achètent lors de l’émission. En ce sens, l’épargne des assurés « finance » bien des projets « vertueux ».

J’essaie de créer des portefeuilles façon « «Core 4 » de Rick Ferri ou façon 2 fonds de Jon Loeys, que vous aviez cité il y a quelques mois, à partir des unités de comptes disponibles sur certains contrats d’assurance-vie réputés pour être bien fournis en etf. Je pensais que ce serait simple. C’est mission impossible, en raison du volet obligataire. Ou alors je m’y prends comme un pied. Mais bon, peut-être que je m’égare et que je devrais m’en tenir aux fonds en euros…