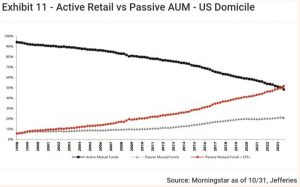

Selon un rapport de Jefferies s’appuyant sur des données de Morningstar, au sein des véhicules d’investissement gérés collectivement domiciliés aux Etats-Unis, la part des encours détenus par des véhicules indiciels a dépassé à fin octobre celle des encours détenus par des fonds gérés activement.

C’est Robin Wigglesworth du Financial Times qui me l’a appris.

C’était déjà le cas depuis des mois pour les fonds actions Etats-Unis.

Que de chemin parcouru depuis le lancement en 1976 (source) du premier fonds indiciel à destination des particuliers par Vanguard, accueilli par les railleries de l’establishment de l’époque.

En France, l’écosystème de la gestion chère et de l’absence de concurrence, fidèlement soutenu par l’eurodéputée Stéphanie Yon-Courtin, résiste vaillamment à l’envahisseur indiciel.

L’essence chère ? Non ! C’est une affaire de justice sociale.

La gestion chère ? Oui ! C’est une affaire de souveraineté européenne.

Vous découvrirez l’histoire de la gestion indicielle en lisant Trillions, le remarquable livre de Robin Wigglesworth.

Tiens, les crypto bro ont refait le plein de testostérone avec la forte hausse du cours du bitcoin en 2023. Je ne sais pas ce qu’avait fumé l’un d’entre eux, Tyler Winklevoss, mais ce tweet me semble refléter un état de conscience altérée1.

Bitcoin at 42k is the answer to the ultimate question of life, the universe and everything

— Tyler Winklevoss (@tyler) December 5, 2023

J’ai lancé en novembre 2023 un Substack 2 à destination des investisseurs privés, L’Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d’assurance vie en gestion sous mandat le moins cher (j’en avais parlé ici) : Indexa Vie Spirica.

Vous pourrez bénéficier sous conditions d’une remise pendant un an sur les frais d’assurance et de mandat en suivant ce lien.

J’ai lu la semaine dernière le dernier roman de Patrick Modiano, La danseuse. 96 pages, des chapitres de 2 à 3 pages. C’est de plus en plus concentré et c’est toujours aussi bien.

La danseuse, c’est la femme dont le narrateur parle ici.

Un après-midi, je l’avais accompagnée chez Repetto pour qu’elle s’achète des chaussons de danse et des collants, et nous avions échoué dans un bar étroit et profond, boulevard des Capucines. Le Trou dans le mur, où elle retrouvait parfois ses amis danseurs de l’Opéra.

On avait l’impression que cet endroit n’avait pas changé depuis les années trente, comme une chambre murée depuis longtemps que l’on découvre en abattant une cloison dans son appartement, avec ses meubles d’autrefois, son lit défait où subsiste encore la trace d’une tête sur l’oreiller, et un journal du soir traînant sur la table de nuit dont le gros titre annonce l’assassinat du président Paul Doumer. Voilà pourquoi, sans doute, cet endroit s’appelait Le Trou dans la nuit. De l’extérieur, sur le mur sombre, il était très difficile de repérer l’entrée.

C’est bientôt Noël. Et si vous faisiez découvrir Modiano à quelqu’un que vous aimez en lui offrant la magnifique sélection de Romans chez Quarto ?

Denis Cosnard, journaliste au Monde et fan de Modiano, a écrit un très joli livre : Dans la peau de Patrick Modiano.

Il s’occupe aussi d’un blog, Le réseau Modiano, dans lequel il a récemment publié un billet sur « Les danseuses de Patrick Modiano ».

Je n’ai pas vu cette émission. Est-ce qu’elle manque à ma culture ?

Après avoir vu le #Complementdenquete sur Cyril Hanouna, je suis à peu près convaincu que l’on va essentiellement commenter la séquence où il souffle dans l’anus d’un chien.

Alors, s’il vous plaît, là encore, pensez bien à dissocier l’homme de l’artiste. pic.twitter.com/cOKuD2Npdu— Etienne Dorsay (@E_Dorsay) December 1, 2023

La solidarité entre utilisateurs de jets privés, qu’ils soient petits ou grands.

Bernard Arnault : "Je suis favorable à l'écologie en jet privé de Christophe Béchu." pic.twitter.com/1owda6qtO2

— Ministère des Bras Croisés 👻 ᵖᵃʳᵒᵈᶦᵉ (@VilainCat) December 8, 2023

Vous trouvez déjà ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez même vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 49 de 2023.

Le retour du grand retour (1)

Un marronnier, dans la presse, c’est un sujet déjà traité 100 fois par tout le monde, y compris par soi-même, mais qui est présumé tellement vendeur qu’on le traite une 101è fois.

« Immobilier : est-ce le bon moment d’acheter ? »

« Le vote des <remplir ici> en France »

« Le pouvoir des francs-maçons »

« Faut-il interdire les rétrocessions ? »3

En fin d’année, pour remplir les pages des différents supports de diffusion de l’information en provenance des sociétés de gestion, qu’il s’agisse de « vrais » médias (qui ne se font pas payer pour diffuser ladite information) ou de canaux de distribution (payés par les émetteurs d’information pour la diffuser), il existe un marronnier de plus en plus hilarant :

« Le retour de la gestion active. »

Eh oui, la team gestion active a encore échoué collectivement en 2023, mais, promis, juré, croix de bois, croix de fer, si je mens, je vais en enfer, 2024 sera l’année de la gestion active.

Chacun le dit avec ses mots, qui dépendent du poids du service conformité.

Tenez, Fidelity, un gérant d’actifs sérieux, respecté et ancien, où l’on ne rigole pas avec la conformité.

Que nous dit Fidelity ?

Comme toujours en fin d'année, des sociétés de gestion nous annoncent que c'est le grand retour de la gestion active. Ici, un argument imparable : l'incertitude plaide en faveur de la sélection de valeurs. C'est beau de croire au Père Noël 🎅. https://t.co/niYSppEyhJ

— AlphaBetaBlog (@AlphaBetaBlogFR) December 6, 2023

Que « l’incertitude plaide pour la sélection de valeurs ».

Ah, l’incertitude.

Je me demande avec quel instrument on la mesure. Un pied à coulisse ? Un laser ? Un pifomètre avec IA intégrée ?

Je me demande aussi si on a jamais connu une fin d’année avec un niveau de certitude élevé quant au futur depuis le Moyen-Âge.

Admirez les précautions sémantiques (italique ajouté par mes soins, source) :

Dans un environnement de marché qui s’annonce volatil tant d’un point de vue économique que monétaire, le scénario d’une récession cyclique commande aux investisseurs d’être particulièrement sélectifs.

Annoncer de la volatilité, ça ne mange pas de pain. Là non plus, je ne sais pas comment on mesure la volatilité d’un environnement de marché, mais eu égard à l’incertitude qui fait rage, forcément, il pourrait y avoir de la volatilité.

Qui dit volatilité dit mécaniquement sélectivité, non ?

Euh, non, pourquoi ?

Parce que c’est évident.

[I]l apparaît surtout évident qu’une sélection de titres rigoureuse par zones géographiques, par secteurs, par tailles de capitalisation ou niveaux de valorisation, sera indispensable pour traverser l’année qui s’annonce.

C’est même indispensable.

Mais rassurez-vous, même si cette sélection de titres rigoureuse ne permet pas de battre un fonds indiciel à bas coûts investi sur la même zone géographique, vous réussirez quand même à « traverser l’année qui s’annonce ».

Peu satisfait par les perspectives de Fidelity, j’ai demandé l’aide de ChatGPT.

Ma question :

Quelles sont les perspectives pour les marchés actions en 2024 ?

La réponse (italique ajouté par mes soins) :

Je suis désolé, mais je ne suis pas en mesure de fournir des informations sur les événements futurs, y compris les perspectives spécifiques pour les marchés actions en 2024. Les marchés financiers sont influencés par de nombreux facteurs, tels que l’économie mondiale, la politique, les événements géopolitiques, les taux d’intérêt, et d’autres variables qui peuvent évoluer de manière imprévisible.

Les prévisions concernant les marchés financiers sont sujettes à un haut degré d’incertitude, et il est difficile de prédire avec précision comment les choses se dérouleront. Les investisseurs sont souvent encouragés à faire preuve de prudence et à diversifier leurs portefeuilles pour atténuer les risques.

Tiens, ChatGPT nous parle de diversification. On y revient ci-dessous avec Vanguard.

Le retour du grand retour (2)

A l’autre extrémité du spectre en matière de taille et de ressources internes en matière de contrôle de la conformité, il y a des acteurs plus récents, qui se laissent parfois emporter par leur enthousiasme, lequel enthousiasme peut les amener à prendre quelques libertés avec la réalité et la si ennuyeuse conformité.

Comme Mon Petit Placement, un acteur lyonnais qui distribue en ligne un contrat d’assurance vie, Mon Petit Placement Vie.

J’avais parlé de cet acteur ici. La société avait indiqué aux Echos avoir été contrôlée par 5 régulateurs en 2022.

Le dirigeant avait synthétisé ces contrôles en disant que la société devait « revoir les mots employés dans sa communication ».

J'adore les prophéties du mois de décembre des partisans de la gestion active, teeeeeellement prévisibles. C'en est presque drôle. https://t.co/UNjyZAYLLM

— AlphaBetaBlog (@AlphaBetaBlogFR) December 7, 2023

Thomas Perret, le fondateur de Mon Petit Placement, a entonné le refrain du retour de la gestion active sur BFM Business, en s’appuyant sur la bientôt célèbre théorie de l’élastique, également connue sous le nom de retour à la moyenne.

La journaliste lui demande ce que l’on peut distinguer comme tendance pour 2024, ou au moins pour les premiers mois de 2024.

Réponse :

C’est peut-être le retour en force de la gestion active. Parce que il y a un peu un effet élastique, une distorsion entre les valeurs de la tech et d’autres valeurs, et potentiellement, cet élastique pourrait casser en 2024. Et donc ça veut dire quoi ? Ça veut dire qu’on pourrait avoir des indices qui pourraient baisser en 2024 parce que des grandes valeurs, soit la tech, soit l’industrie du luxe en Europe, vont tirer vers le bas. Avec pour autant des acteurs qui pourraient tirer leur épingle du jeu même si les indices baissent.

Ben voilà, comme l’élastique, contrairement à Elastigirl, finit par casser, il suffit de s’exposer à des fonds gérés activement par des gérants qui savent identifier à l’avance les valeurs qui vont surperformer et ne pas s’exposer à celles qui vont baisser, ou les sous-pondérer.

Des gérants actions assez forts pour que leur fonds monte quand les indices baissent.

Ça n’est pas plus difficile que ça.

D’ailleurs, c’est ce que fait Mon Petit Placement (italique ajouté par mes soins, que j’aime voir le verbe « garantir » dans cet environnement) :

Les équipes de Mon Petit Placement sélectionnent, pour toi, des produits d’investissements premiums proposés par nos fonds partenaires. Ces fonds, soigneusement retenus parmi la myriade existante, te garantissent la crème du placement.

Evidemment, si vous croyez aux prophéties de Thomas, il ne faut surtout pas opter pour le portefeuille Tech proposé par Mon Petit Placement.

Bon, si vous n’avez pas été convaincu par l’argumentation présentée sur BFM Business, lisez le magistral complément de démonstration de Thomas Perret dans le post LinkedIn promouvant son intervention télévisée (italique ajouté par mes soins sur une partie un peu obscure, qui ressemble un peu à une raffarinade) :

Alors j’imagine que ce post pourra faire un peu débat car la gestion passive a (sur le long terme) sur-performée [sic] la gestion active, mais je pense néanmoins que l’année 2024 démontrera que ceux qui réussiront à créer de la performance seront les bons gestionnaires actifs.

A l’inverse, je suppose que ceux qui ne réussiront pas à créer de la performance seront les mauvais gestionnaires actifs.

Après la copie, l’original : l’immense, l’immortel, l’indépassable philosophe Jean-Pierre Raffarin.

Notre route est droite, mais la pente est forte.

N’hésitez pas à me signaler toute prophétie sur le retour en force — ou en grâce — de la gestion active qui m’aurait échappé.

C’est pour ma collection.

Bien investir

Les habitué.e.s de ce blog savent que j’aime bien Vanguard, le deuxième plus grand gérant d’actifs au monde derrière BlackRock.

A fin 2022, Vanguard gérait 7200 milliards de dollars d’actifs, dont 5700 milliards dans des véhicules indiciels (79 % du total) et 1500 milliards gérés activement (21 % du total).

Créée en 1975 par Jack Bogle (1929-2019), la société ressemble à une mutuelle : elle n’est détenue directement par ses clients, mais par les fonds qu’elle gère. Les investisseurs dans les fonds sont donc indirectement propriétaires de Vanguard.

Ces « actionnaires » (qui n’en sont pas) sont « rémunérés » par Vanguard sous forme de baisse des frais de gestion, dès lors que la hausse des encours des fonds le permet.

Pas de dividendes (souvent taxables) mais des baisses de frais (non taxables) qui se capitalisent au fil du temps.

Les frais moyens pondérés des encours des fonds de Vanguard domiciliés aux Etats-Unis étaient de 0,08 % à fin 2022 (source).

La société a une gamme de fonds bien moins large que celle de BlackRock et évite les produits à la mode (fonds thématiques) ou trop spéculatifs (bitcoin).

Vanguard a également un important réseau de conseil en investissement financier aux Etats-Unis et fait depuis des décennies un excellent travail de pédagogie.

Par exemple en rappelant 4 principles importants pour bien réussir ses investissements.

Take a look at Vanguard’s 4️⃣ Principles for Investment Success https://t.co/3ZczbI2bGQ

— Philippe Maupas (@philmop) December 5, 2023

Les voici.

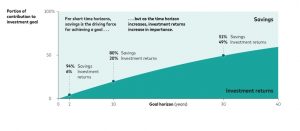

1. Avoir des objectifs d’investissement clairs et pertinents : une fois les objectifs définis, l’investisseur peut déterminer le montant de ses versements et la durée de son investissement.

Vanguard rappelle que la valeur terminale d’un portefeuille est égale à la somme des versements et de la performance des placements. En début de période, le poids des versements est prédominant. Au fil du temps, sous réserve que les investissements se valorisent, le poids de la performance augmente.

Vanguard illustre cette évolution avec l’évolution de la valorisation de l’investissement annuel d’une somme identique sur 40 ans rapportant 4% par an.

La part des versements (« Savings ») dans la valorisation du portefeuille, à l’origine de 100%, baisse jusqu’à 51 % après 40 ans, tandis que celle de l’appréciation des placements (« Returns ») passe de rien à 49 %.

2. Avoir une palette de placements équilibrée et diversifiée : Vanguard rappelle que si les actions sont risquées, il est encore plus risqué de ne pas en avoir, car les actions ont surperformé sur longue durée les obligations. Il convient donc de détenir des actions et des obligations dans des proportions qui tiennent compte de l’horizon de placement ainsi que de la capacité et de la volonté de l’investisseur à prendre des risques.

3. Minimiser les coûts et les frais : l’investisseur n’a aucune prise sur la performance des marchés, en revanche, il peut minimiser les frais et les coûts liés à ses placements (en choisissant des produits gérés collectivement à bas coûts), ainsi que l’impact fiscal (en choisissant, si c’est opportun, d’investir dans le cadre d’une enveloppe d’investissement fiscalement avantageuse).

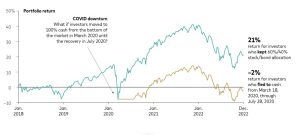

4. Garder une perspective et une discipline de long terme : certains investisseurs sont sensibles à la volatilité des marchés, mais il est préférable de ne pas réagir de façon impulsive, par exemple en vendant sous l’effet de la panique, et de garder le cap contre vents et marées, dès lors que l’on dispose d’un horizon de placement suffisamment long.

Vanguard illustre ce principe avec l’exemple hypothétique d’un investisseur exposé à un portefeuille composé à 60 % d’actions4 et à 40 % d’obligations5 qui serait sorti des actions au plus bas de la correction de début 2020, quand la crise du Covid s’aggravait, pour s’exposer à la performance des bons du trésor étatsunien à très court terme6, synonymes de sécurité.

L’écart de performance par rapport à quelqu’un qui aurait gardé le cap et serait resté investi dans le portefeuille 60/40 était à fin 2022 de 23 points de pourcentage en faveur de celui qui a gardé le cap.

Des 4 principles de Vanguard, un conseiller en investissements financiers non indépendant au sens de MIF 2 (c’est-à-dire 94% d’entre eux selon les chiffres de l’AMF) oubliera vraisemblablement de vous parler du troisième.

Le document de recherche complet est ici : « Vanguard’s Principles for Investing Success« .

Sur l’impact considérable de Vanguard sur la gestion d’actifs, lisez le livre d’Eric Balchunas de Bloomberg : The Bogle Effect – How John Bogle and Vanguard Turned Wall Street Inside Out and Saved Investors Trillions.

De Jack Bogle, lisez en français Le petit livre pour investir avec bon sens.

Cercle de compétence

Feu Charlie Munger, dont j’ai fait l’éloge la semaine dernière, était un adepte des « modèles mentaux » (« mental models »).

Selon une définition fournie sur Wikipedia,

[e]n psychologie cognitive, un modèle mental est une représentation permettant de simuler mentalement le déroulement d’un phénomène pour anticiper les résultats d’une action.

Ou encore, selon une autre définition (que je traduis de l’anglais) du même Wikipedia, « une représentation interne d’une réalité externe. »

Shane Parrish, qui écrit l’excellent blog fs,7 — pour Farnam Street8—, est un spécialiste des modèles mentaux.

Dans un récent billet, il a rappelé la nécessité pour prendre de bonne décisions d’avoir conscience de son cercle de compétence. Nécessité que Munger a martelée jusqu’à la fin de sa vie.

Just because you are good at something doesn’t mean you are good at everything

— by @ShaneAParrish https://t.co/yVddquqyEA

— Philippe Maupas (@philmop) December 10, 2023

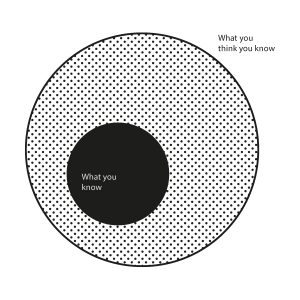

Chaque individu a un cercle de compétence — « un domaine dans lequel nous avons accumulé de nombreuses connaissances ».

C’est le cercle noir dans l’illustration ci-dessous.

Selon Parrish, la taille de ce cercle importe peu. En revanche, il est important de savoir quand on s’apprête à en franchir le périmètre.

A l’intérieur de votre cercle de compétence, vous disposez d’un avantage. Quand vous approchez du périmètre (les limites de votre connaissance), votre avantage diminue. Quand vous sortez du cercle, non seulement votre avantage disparaît, mais il est transféré à d’autres personnes. Soudain, vous vous retrouvez à jouer dans une zone où les autres sont meilleurs que vous.

Voici comment Charlie Munger parlait de ce cercle de compétence.

Je veux réfléchir à des sujets pour lesquels j’ai un avantage sur les autres. Je ne veux pas jouer à un jeu où les autres ont un avantage sur moi. Je ne joue pas à un jeu où les autres sont sages et je suis stupide. Je cherche un jeu où je suis sage et les autres sont stupides. Croyez-moi, ça marche mieux. Que Dieu bénisse nos stupides concurrents. Ils nous rendent riches.

Le problème, c’est que nous n’avons pas toujours une conscience précise de l’endroit où se situe le périmètre de notre cercle de compétence.

Selon Parrish (italique ajouté par mes soins),

quand nous franchissons le périmètre de ce que nous savons pour [arriver là où] nous ne savons pas, la confiance ne diminue pas aussi vite que la compétence. Le plus grand risque quand vous opérez en dehors de votre cercle de compétence, c’est ce que vous ne voyez pas.

Parrish rappelle ce que répondait Munger quand on lui demandait pourquoi Berkshire Hathaway n’avait jamais investi dans le secteur de la pharmacie et des biotech.

Nous n’avons pas investi dans des valeurs pharmaceutiques car nous n’avons aucun avantage concurrentiel. Je ne m’y connais pas assez en biologie, en médecine et en chimie pour avoir un avantage me permettant de deviner quelle nouvelle recherche de médicament est susceptible de réussir et il y a d’autres personnes qui connaissent ces sujets, non pas qu’elles aient une connaissance parfaite, mais leur connaissance est bien meilleure que la mienne. Pourquoi voulez-vous donc que je joue à un jeu contre des personnes bien plus fortes que moi quand le jeu auquel je joue est bien plus important pour moi, comme de trouver une façon de nourrir ma famille. C’est pourquoi, évidemment, nous ne nous sommes jamais approchés de ce secteur.

La conclusion de Shane Parrish :

Pour augmenter votre probabilité de succès dans la vie et dans les affaires, comprenez où est le périmètre de votre cercle de compétence et restez bien à l’intérieur. Au fil du temps, travaillez pour étendre ce cercle et ne craignez jamais de dire « Je ne sais pas ».

A titre personnel, il m’a fallu près de 20 ans pour comprendre et accepter que je n’avais aucun talent pour sélectionner moi-même les actions dans lesquelles investir, et qu’il était infiniment préférable pour moi d’investir en fonds.

Et encore quelques années supplémentaires pour comprendre qu’il était préférable d’utiliser des fonds indiciels diversifiés à très bas coûts plutôt que des fonds gérés activement généralement bien trop chers pour pouvoir battre les fonds indiciels comparables.

Peu de temps avant sa mort, Charlie Munger s’était entretenu avec John Collison, un des co-fondateurs de Stripe, dans le podcast Invest like the best. C’est remarquable et c’est ici.

Stripe, via sa filiale Stripe Press, vient de publier une nouvelle édition de Poor Charlie’s Almanach, un recueil d’écrits de Munger.

Dans sa préface, John Collison rappelle ces propos de Munger, que je trouve presque aussi profonds que certaines Pensées de Blaise Pascal9.

Without numerical fluency… you are like a one-legged man in an ass-kicking contest.

A savoir :

Si vous ne savez pas compter, vous êtes comme un unijambiste dans un concours de coups de pied au cul.

Ce livre est accessible en ligne gratuitement ici. Si vous préférez la version imprimée, elle est là.

De Shane Parrish vient de paraître Clear Thinking – Turning Ordinary Moments into Extraordinary Results.

Des nouvelles du #H2Ogate

Avertissement : j’assiste depuis novembre 2022 l’Association Collectif Porteurs H2O dans le cadre d’une mission rémunérée (détails ici). Cette mission, suspendue depuis avril 2023, est susceptible de redémarrer. A vous de déterminer si elle influe sur ma couverture de l’affaire H2O AM sur ce blog.

Y aura-t-il de la neige à Noël ? Les porteurs de parts de side-pockets H2O AM recevront-ils des Pères Noël Lars et Bruno un cadeau ?

Du côté de H2O AM, silence radio depuis le communiqué du 16 octobre annonçant une nouvelle et considérable baisse de la valeur estimative des side-pockets à fin septembre.

Il y était écrit ceci :

Nous informerons les porteurs de tout développement significatif d’ici mi-novembre.

Il faut croire qu’il n’y a eu aucun développement significatif, ni bon, ni mauvais.

Du côté de Windhorst, silence radio également. L’agonie de La Perla se poursuit et je crains que les efforts du spécialiste des dettes impayées pour trouver de nouveaux pigeons ne soient pas couronnés de succès.

Inexorablement, la valeur des side-pockets va devoir tendre vers zéro. Avant ou après Noël ? Réponse avec la prochaine mise à jour des valeurs estimatives des side-pockets.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n’y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d’euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d’après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre.

Et pas qu’un peu : on passe d’une valorisation estimée de 945 millions d’euros à fin février à 301 millions d’euros à fin septembre. 644 millions d’euros sont partis en fumée.

Entre la valorisation initiale d’octobre 2020 et celle de octobre 2023, compte tenu du remboursement de janvier 2023, la moins-value latente sur les 7 side-pockets est de plus de 1 milliard 196 millions d’euros d’après mes calculs.

Pour les fonds liquides, voilà où on en est au 7 décembre 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 octobre 2023). J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 49 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

C’était ma semaine Twitter 49 de 2023. Sayōnara. さようなら.

Illustration : Helen Parr (Elastigirl, Elasto-fille au Québec) dans Les Indestructibles 2 de Brad Bird.

- Ajout en date du 13 décembre 2023 : une lectrice a fort gentiment éclairé ma lanterne sur ce tweet (dans le forum en bas de page) : il y avait bien entendu une référence qui m’avait échappé, tant la littérature de science-fiction m’est étrangère. Je vous laisse la découvrir dans la fiche Wikipedia consacrée au livre de Douglas Adams, Le guide du voyageur galactique.

- Substack est une plateforme de publication que je trouve infiniment plus facile à utiliser que WordPress, la plateforme d’Alpha Beta Blog. Un « Substack », c’est un blog publié sur Substack.

- Mince, non, même pas dans mes rêves.

- MSCI All Country World Index.

- Bloomberg Global Aggregate Bond Index (couvert en USD).

- Bloomberg U.S. Treasury 1–3 Month U.S. Treasury Bill Index.

- « Master the best of what other people have already figured out. »

- Le siège social de Berkshire Hathaway est au 3555 Farnam Street, à Omaha, Nevada, et ce n’est évidemment pas une coïncidence si ce blog s’appelle fs.

- Presque.

4 réponses sur « Ma Semaine Twitter 49 de 2023 »

Bonjour,

Tout d’abord, merci pour vos articles.

Afin de découvrir pourquoi 42 est la réponse à la grande question sur la vie, l’univers et le reste, vous pouvez lire le livre de Douglas Adams : Le Guide du voyageur galactique

Merci, je me disais bien qu’il devait y avoir une référence qui m’échappait !

C’est toujours avec un grand plaisir que je decouvre les blogs ( meme si je deplore les « abonné.e.s »)…

comme prophetie recurrente :

« la prochaine election sera celle de tous les dangers ».

« Le retour des fonds convertibles… »

» les valeurs refuges à privilegier pour cette année »

Pour la gestion active :

https://www.allnews.ch/content/points-de-vue/r%C3%A9veillez-vous-la-gestion-active-est-de-retour

Reveillez vous ( dit le titre, rien que cela)

« Malgré un environnement pavé de risques extrêmes, il existe de belles opportunités pour les gérants capables d’éviter les perdants. »…cqfd !

« L’alpha, qui est l’apanage des gérants actifs, ira à ceux qui évitent les perdants et sélectionnent des titres intéressants ou dont la valeur justifie le prix ». c’est simple non ! mais bien sur…si tu preferes dormir….

Les fonds actifs sont chers et les trackers de plus en plus agressifs. Les encours gérés de part et d’autre évoluent conformément, quoi de plus normal ?

Cela revient néanmoins à dire que les prix sont fixés, année après année, par une moindre part des encours et donc probablement par de moins en moins de gérants.

D’où la question : combien faut-il d’intervenants actifs pour que les prix soient correctement déterminés ?

Existe-t-il un ratio nombre de poissons pilotes / requins (de la finance) au-delà duquel le système ne fonctionnera plus, ou moins bien ?